又到了每年一度的五月報稅期,讓我們趁這個機會整理一下,2025年度比較重要的一些稅務變革吧 !

五月份所得稅變革

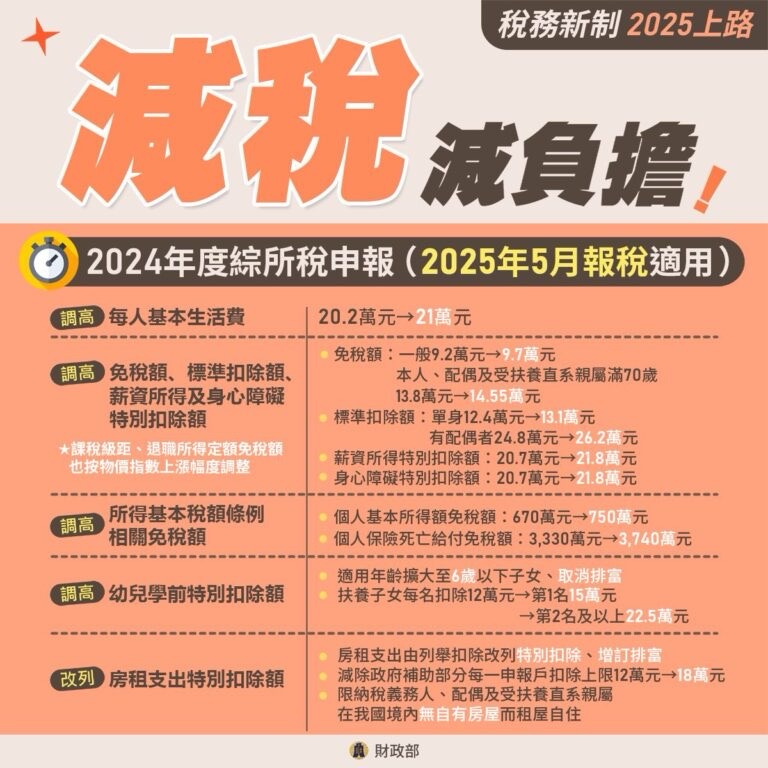

基本扣除額

五月申報的所得稅開始,今年所得稅的級距、扣除額可以參照以下這兩張圖例,若您是單身的上班族,且沒有扶養5歲以下的小孩或70歲以上的長輩,只要您的年收入不超過44.6萬元,就不需要繳納所得稅。

▲稅務新制 一次看。圖片來源:財政部官方臉書

課稅級距

2025年申報所得稅的課稅級距調高至59萬元、133萬元、266萬元、498萬元。

特別扣除額

2025年將調高「薪資所得扣除額」和「身心障礙扣除額」,這意味著您可能能夠省下更多的稅金。如果您有小孩,特別要注意第4和第5項的變化;如果您有租房,2025年的房租支出扣除額將從12萬元提高至18萬元,並且會從目前的「列舉扣除額」改為「特別扣除額」。

▲配合消費者物價指數(CPI)連動調整,2025年所得稅級距與扣除額一次看。圖片來源:財政部官方臉書

豪宅稅新基準解讀:舊制財產交易所得稅的影響與計算

除此之外,二月份也新公布了豪宅稅的全新基準,請注意這並不是新舊制的差異,豪宅稅其實是國稅局的舊制財產交易所得稅基準,這裡僅列出近幾年的豪宅基準差異,請注意這只影響舊制財產交易所得稅,與其他稅務無關。

| 各縣市標準 | 2023年 | 2024年 | 2025年 | ||||

| 房屋總價 | 評定現值比例 | 房屋總價 | 評定現值比例 | 房屋總價 | 建坪單價(不含車位) | 評定現值比例 | |

| 台北市 | 7000萬 | 44% | 6000萬 | 45% | 6000萬 | 120萬/坪 | 45%~48% |

| 新北市 | 6000萬 | 14%~38% | 4000萬 | 14%~41% | 4000萬 | 75萬/坪 | 14%~44% |

| 桃園市、新竹市、新竹縣、台中市、台南市、高雄市 | 4000萬 | 8%~33% | 3000萬 | 8%~35% | 3000萬 | 50萬/坪 | 8~35% |

| 其他地區 | 4000萬 | 8%~20% | 2000萬 | 8%~21% | 2200萬 | 35萬/坪 | 8%~24% |

▲近幾年的豪宅稅基準差異。製表:朱智豪

2025年房屋稅新制

再來也是五月份即將收到稅單的房屋稅新制,政府於113年1月3日公布修正《房屋稅條例》部分條文,於113年7月1日上路,並在115年5月的房屋稅徵收時正式採用新的課稅制度。目前國家規定的徵收率如下,但各縣市可以依據自己的需求在範圍內規定實際徵收率。

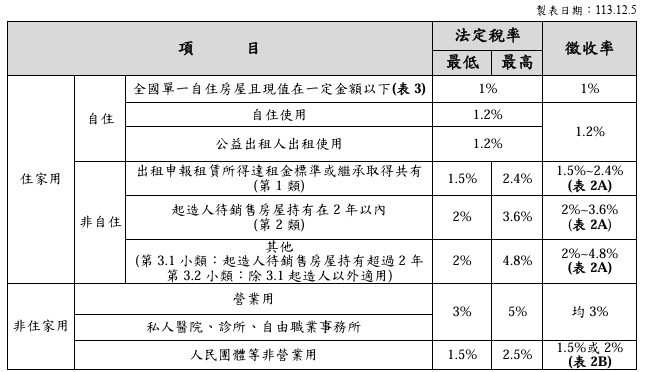

首先是全國單一自住減稅,全國單一自住房屋(本人、配偶及未成年子女在全國僅持有1戶房屋,供自住且房屋現值在一定金額以下),稅率從1.2%調降至1%;非自住住家用房屋法定稅率調高為2%-4.8%,但如果將房屋出租,申報租賃所得達租金標準,可適用較低的1.5%-2.4%。

▲房屋稅法定稅率表(113.7.1起適用)。圖片來源:財政部

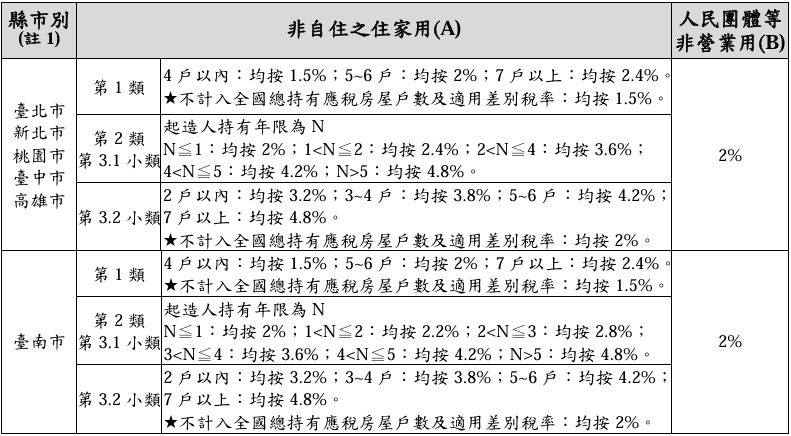

這邊節錄一下台北與桃園經市議會同意的版本,當中哪些房屋不計入全國總持有應稅房屋戶數及適用差別稅率?

依「房屋稅條例第五條與第十五條第一項第九款規定住家用房屋戶數認定及申報擇定辦法」第4條規定,房屋有下列情形之一者,不計入納稅義務人全國總持有非自住住家用應稅房屋戶數及適用差別稅率:

一、供住家使用之公有房屋。

二、經目的事業主管機關認定符合住宅法第19條規定興辦之社會住宅。

三、符合租賃住宅市場發展及管理條例第17條第1項規定之租賃住宅。

四、經勞工主管機關核發證明文件之勞工宿舍及其附設員工餐廳。

五、依建物所有權狀或使用執照登載,屬區分所有建築物專有部分以外之共有部分,並領有單獨建物所有權狀。

六、專供停放車輛使用之停車空間。

七、公同共有房屋。

八、經目的事業主管機關依長期照顧服務法及老人福利法規定許可之長期照顧服務機構及老人福利機構,提供其服務對象住宿之房屋。

九、經直轄市、縣(市)政府依文化資產保存法登錄公告供住家使用之聚落建築群、史蹟及文化景觀。

十、屬促進民間參與公共建設法第8條第1項第1款規定民間參與公共建設案之公共建設、附屬設施或附屬事業,其供住家使用之房屋。

十一、於課稅所屬期間之上一年7月1日至當年2月末日焚燬、坍塌、拆除至不堪居住程度之房屋。

十二、其他經財政部核定之房屋。

在非自住住家用房屋方面,按「全國歸戶」計算,並且調高法定稅率為2%-4.8%,提高了多屋者的持有成本。

▲各地方政府房屋稅徵收率表。圖片來源:財政部

2025年遺產贈與稅調整概覽:免稅額與課稅級距變動

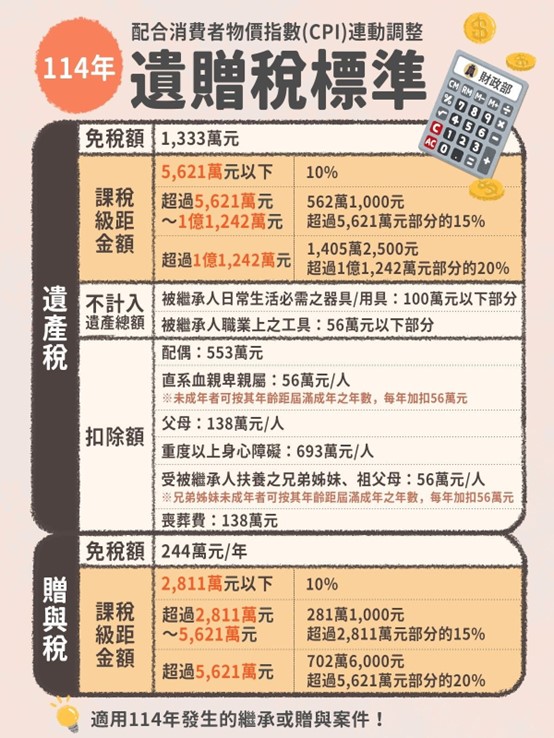

除了上述五月要處理的稅務之外,114年度影響課稅級距的部分還有免稅額扣除額的說明,可以參考遺產贈與稅法,主計處公布10月物價,2025年遺贈稅課稅級距確定將調高12.42%,現行遺產淨額5,000萬元以下、贈與淨額2,500萬元以下適用最低稅率10%,2025年調高至遺產淨額5,621萬元以下、贈與淨額2,811萬元以下適用。根據「遺贈稅法」規定,遺贈稅免稅額、課稅級距及相關扣除額等,每遇消費者物價指數(CPI)較上次調整累計上漲10%以上,按上漲程度調整。114年遺產稅、贈與稅之免稅額及扣除額皆無調整,同去年的金額,贈與稅免稅額244萬元,遺產稅免稅額1,333萬元。

▲114年遺贈稅標準適用114年發生的繼承或贈與案件。圖片來源:財政部官方臉書

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。