2022年雖然存在通膨引發投資保值需求、成本面居高不下支撐房價等利多,但有鑑於經濟情勢日趨保守、貨幣政策轉為緊縮、房市調控政策有增無減、第二季國內疫情出現噴發、兩岸關係緊繃等緣故,利空環境壓制致使2022年全年國內房地產市場景氣出現降溫的格局,交易結構由2021年的價量齊揚轉為量縮價穩,其中全台建物買賣移轉件數將由2021年的34.82萬件跌破32萬件的水準,跌幅恐落於高個位數,與2021年6.62%的成長相差甚大。而2023年究竟國內房市整體景氣與各產品面的表現會是如何?則備受市場矚目。

2023年國內房市所面臨的經營環境仍屬不佳 市場對於景氣走向仍偏保守

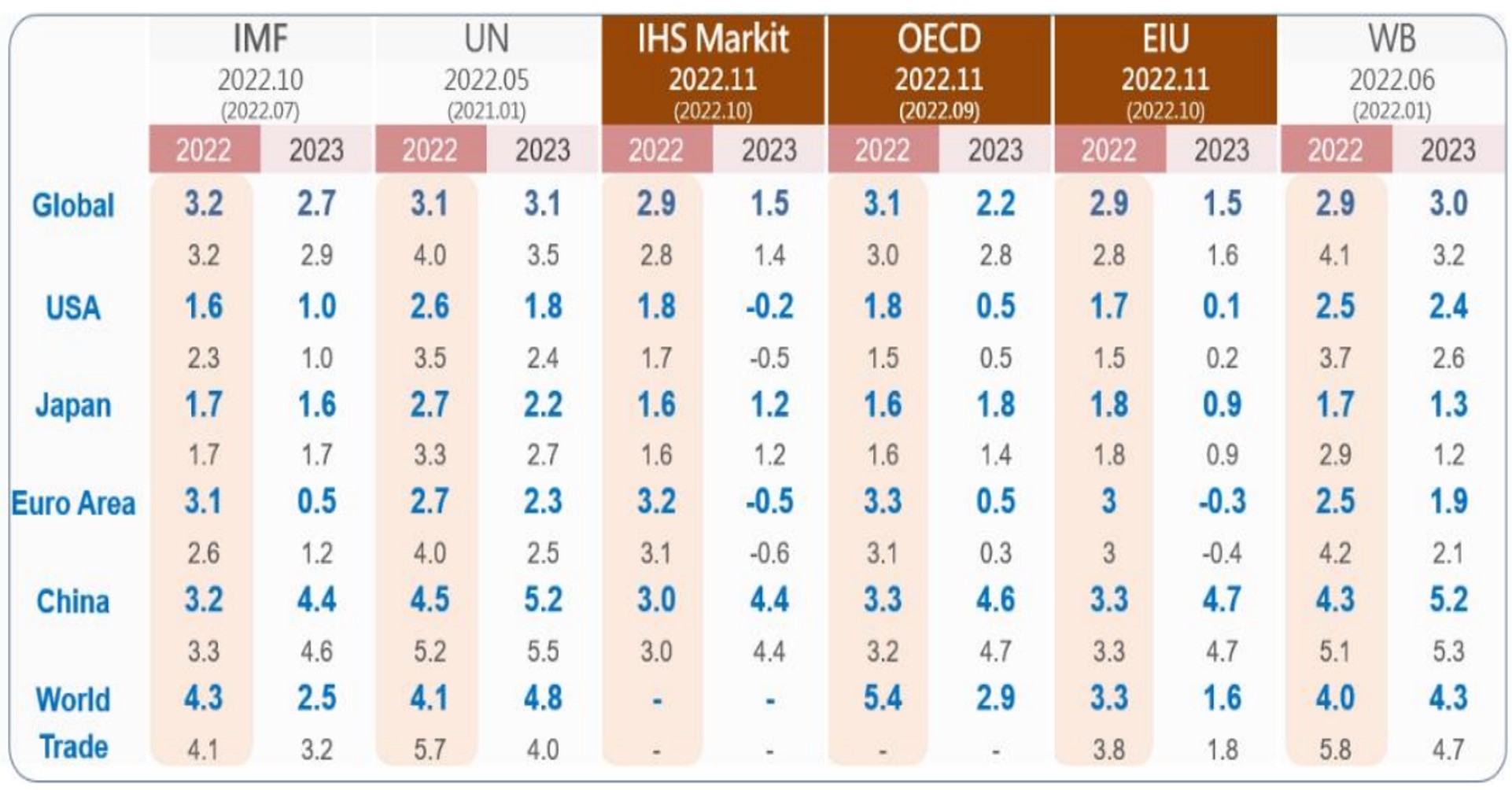

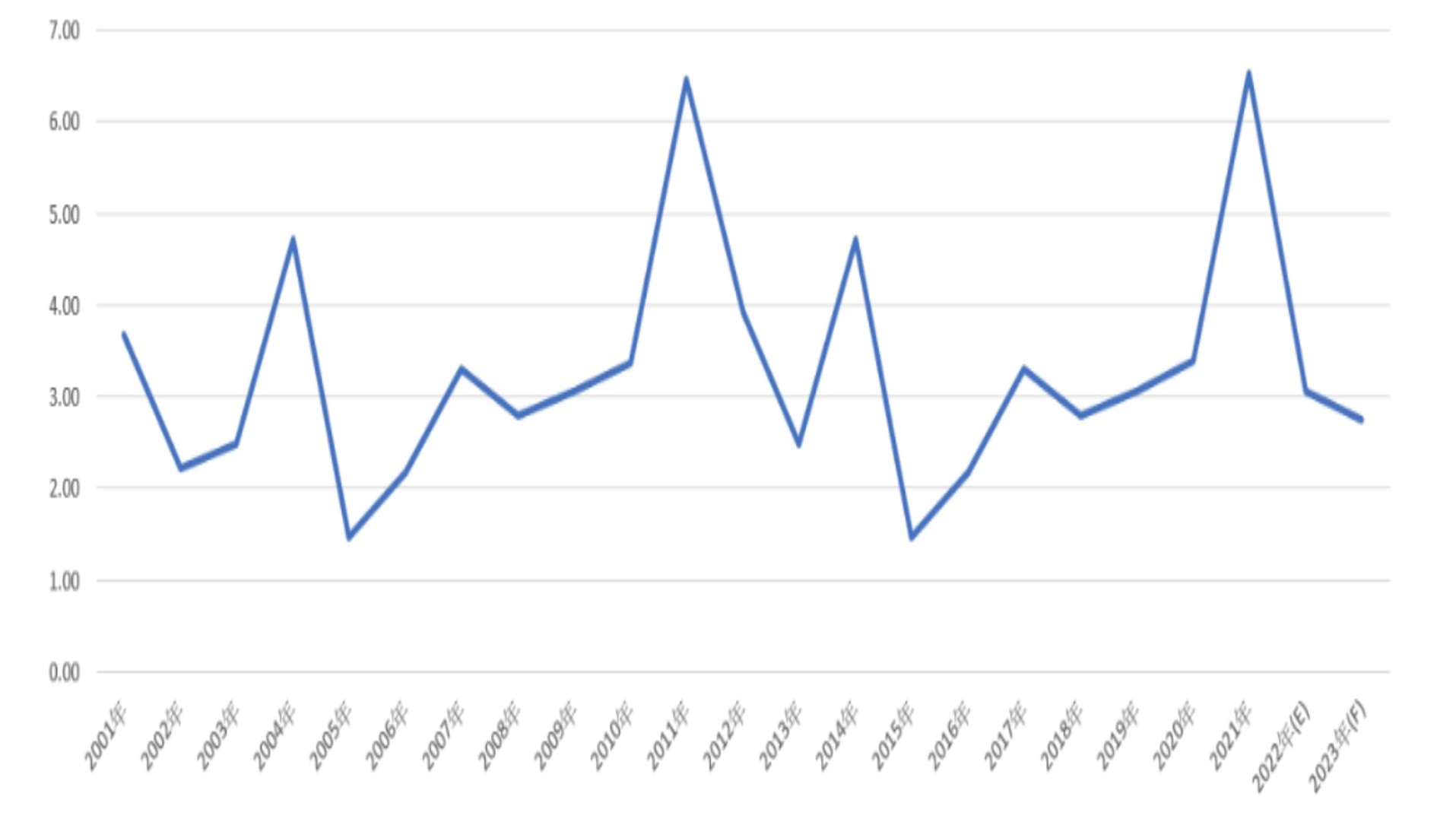

雖然2023年我國房地產市場的有利因素包括通膨趨勢使不動產成為國內消費者心中最佳的投資保值標的、都更及危老將持續為政府力推的政策主軸、壽險業者/物流/批發零售業者將持續投入倉儲物流買賣或租賃市場等;但畢竟主要研究機構對於2023年全球經濟情勢的預測將較2022年減緩(請參考圖一),以IHS Markit、OECD、EIU於2022年11月的發布數據來說,2023年全球GDP將由2022年2.9~3.1%的區間降至1.5~2.2%的水準,而2023年國內經濟成長率將跌至3%以下,主計總處即預測將由2022年的3.06%減緩至2023年的2.75%(請參考圖二),且政府各部會對於房市的打炒房政策較無鬆綁空間,基調將以精準、策略調控為主,況且先前業者大舉申請建造的新增供給將湧現,以及業者持續面臨缺工、綠建築等成本居高不下,而壓縮整體利潤空間,故2023年我國房地產業景氣將呈現持續減緩的態勢。

▲主要研究機構對於2023年全球經濟情勢的預測。資料來源:台灣經濟研究院,2022年12月

▲近年來台灣經濟成長率之走勢。 資料來源:主計總處、台灣經濟研究院產經資料庫整理,2022年12月

事實上,由於全球通膨壓力的緣故,各國貨幣政策普遍趨向緊縮,特別是美國聯準會激進升息使房貸利率飆高,30年期抵押貸款利率多已創下十五年來的新高,其他各國陸續升息也讓房貸利率持續走高,此趨勢導致先前因為疫情降息而使全球房地產市場蓬勃發展的態勢出現轉折,不論是美國、英國、歐洲或是亞洲地區乃至於台灣,房市景氣均因利率反轉向上、償付房貸的成本節節攀高、可支配所得日益萎縮,以及經濟景氣渾沌不明,而呈現多頭市場結束的局面,顯示全球房市景氣正在盛極而衰。

2023年國內房市住宅與商用不動產恐處於調整階段

2023年國內住宅市場的表現恐持續呈現修正期,即便國內因疫情的相關管制逐步朝向鬆綁的方向邁進,但也未見大規模遞延性買盤回籠,主要是受制於大環境制約的影響,甚至未來潛藏的新增供給即將出爐;特別是2023年全台預售屋預計完工戶數將由2022年的2.7萬戶擴增至5.1萬戶左右,2024年、2025年分別有4.4萬戶、3.9萬戶之多,若合計2023~2025年全台預售屋預計完工戶數將逾13萬戶,屆時恐將出現大量賣壓湧現;其中2023~2025年新北市、台中市、台南市、高雄市新屋供給量各為2.9、2.6、1.1、>1萬戶,桃園市2023年則有1.2萬戶。而豪宅市場部分,在國內外經濟成長率將持續呈現趨緩態勢,,且美國聯準會2023年仍將有持續升息的動作,也仍會牽動台灣央行的動作,加上金融市場恐難有表現,以及兩岸政經情勢仍顯緊張,地緣政治的風險未降下,將不利於未來豪宅市場的買氣。

至於商用不動產方面,店面商圈租賃、商用不動產買賣、土地交易等市場展望,仍不敵辦公室租賃市場,該類產品的景氣能見度仍最佳;值得一提的是工業地產,有鑑於航空及國際物流產業在後疫情時代展開積極佈局,科技、生醫及傳產在全台持續購地擴充產能,為全球供應鏈大洗牌搶佔最佳戰略地位,壽險業也看準工業不動產的穩定租約及報酬率,持續肆機而動,因而工業地產發展仍可期。

2023年預計建商同業之間合作聯盟或合資開發的趨勢仍顯著

有鑑於土地、建材成本的壓力仍大,加上短期內政府打炒房尚無鬆綁的跡象,特別是銀行對建商購地貸款與建築融資明顯緊縮,業者自備款大幅提升,甚至總體經濟面臨貨幣政策持續緊縮、俄烏戰爭延續、美中兩強對抗升溫、通膨不退等變數,故建商因房市景氣的不確定性增高,因而快速採取應變策略,掀起建商同業之間合作聯盟或合資開發的趨勢;不同於過去建商和地主的合建模式,主要是期望結合各家企業的優勢,達到資源和專業互補、分散開發風險的效益,而預期擁有大量土地庫存的建商,合建案將是未來的新選項。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。