2024 房市回顧:AI 浪潮與新青安帶動的「前高後低」格局

👉 2024 年房市表現如何?為什麼上半年與下半年的熱度差這麼多?

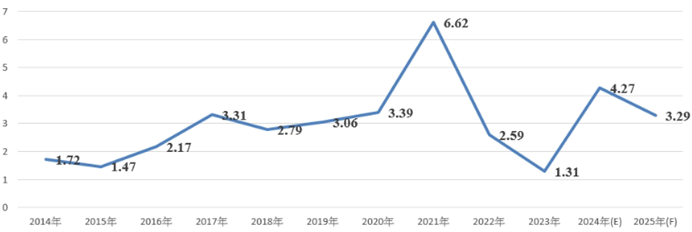

2024年上半年隨著國內經濟成長率出現明顯好轉,特別是AI及半導體相關供應鏈外銷的帶動,同時相關投資也帶動周邊的住宅及商用不動產需求,加上新青安方案刺激大量剛性首購族群,且股市財富效果也蔓延至房市,使得國內不動產市場景氣不論是住宅或商用不動產均呈現相對熱絡的態勢;但隨著央行減降令與第七次選擇性信用管制的出爐,使得住宅市場出現明顯降溫,此也導致2024年房市為前高後低的態勢,不過因上半年價量強勁成長、全年度台灣經濟成長率可望達4.27%(請參考圖一)的緣故,故2024年相較於2023年仍可呈現景氣成長的局面。反觀2025年國內房市恐進入調整階段,主要係因短期內政府對於調控政策難有鬆動的可能性,以及房市新增供給恐需時間進行去化,加上川普2.0所帶來的政經情勢的變數,故預測2025年我國房市景氣將未如2024年。

▲圖一:近年來國內經濟成長率的走勢概況。資料來源:主計總處、台灣經濟研究院產經資料庫整理,2025年1月

2024年住宅市場交易結構依舊為量價齊揚

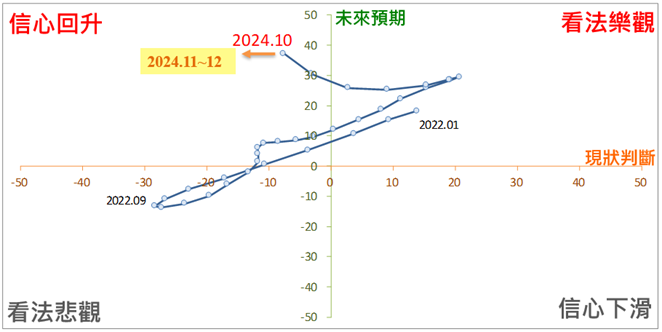

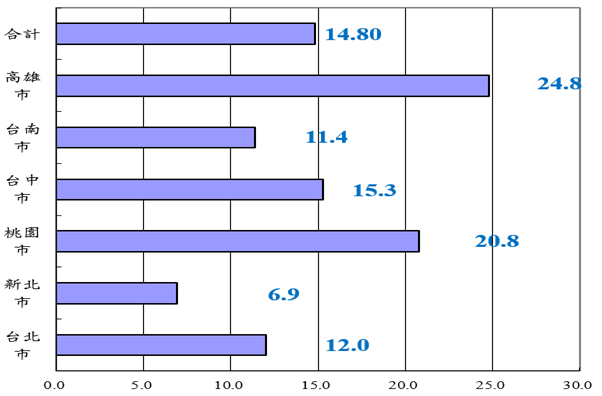

根據圖二的統計資料可知,台經院營業氣候測驗點從2024年9~12月即從先前的”看法樂觀”落入”信心好轉”象限,主要是有鑑於央行認定金融風險正在攀升,銀行房貸即使不影響首購、都更危老與企業投資,但在風險意識提高下,仍需持續關注授信條件是否趨緊,以及銀行鑑價、寬限期與房貸年限的變化,以及其對於住宅市場所帶來的負面效應,畢竟央行已兩次調高存款準備率,並祭出第七次選擇性信用管制措施,對於市場信心程度的打擊仍不小;事實上,面對現在的大環境,長期而言房市要崩盤難度極高,畢竟剛性自住需求仍在,加上許多人將買房做為投資,買盤足以支撐房價,尤其原物料價格及人力成本、碳費徵收等支出會持續增加,也會反映在房價上,故國內房價要出現顯著下修仍有難度。整體而言,2024年國內房市景氣呈現前高後低的局面,即便下半年交易量出現逐月下滑的走勢,但因上半年強勁成長,主要受惠於經濟成長率轉佳、股市站上2萬點所帶來的財富效果、半導體及AI相關供應鏈大幅投資刺激周邊房市行情、新青安帶來的首購需求,故全年六都建物買賣移轉件數依舊為成長14.8%的格局(請參考圖三),因而2024年住宅市場交易結構為價量齊揚的走勢。

▲圖二:台經院營建業營業氣候測驗點之景氣循環時鐘圖走勢概況。資料來源:台灣經濟研究院產經資料庫,2025年1月

▲圖三:2024年國內六都建物買賣移轉件數的年增率概況。資料來源:內政統計月報、台灣經濟研究院產經資料庫整理,2025年1月

2024年商用不動產尤以投資買賣、土地交易表現最為突出

根據表一高力國際的統計資料可知,2024年以商用不動產投資買賣、土地交易持續呈現顯著成長態勢,而重要店面租賃市場景氣呈現復甦停滯的狀態,至於辦公室租賃的房東市場結構逐步出現鬆動;其中商用不動產投資買賣方面,受到資金充沛、AI及半導體產業話題增溫的趨勢下,交易標的聚焦企業自用需求,尤其是整棟現貨可供企業總部的商辦大樓或研發廠房等最受歡迎;而2024年土地交易市場規模顯著擴大,除不動產開發商持續獵地購入存貨之外,由於工業用素地需求旺盛、供給較少,價格水漲船高,部分不動產開發商及企業以購入舊有廠房重建,作為資產增值之策略,同時半導體與AI相關供應鏈行業之景氣持續擴張也進一步帶動工業地產的交易。

值得一提的是,2024年12月初台新人壽取得日勝生位於桃園市之土地,交易總金額為53.68億元,主要係考量北台灣地區物流需求強勁,而該土地未來將興建立體化物流中心,用來長期出租,將符合保險業投資不動產收益率規範,創造穩定收益;事實上,近年來不少壽險業者有購入工業土地並投資興建物流中心的趨勢,主要是相較於直接購入既有建物,購入素地後再自行興建物流中心更符合需求,不僅能開發貼近市場需求的產品,降低招租風險,同時也能獲取較高的租金收益所致。

| 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | |

| 商用不動產投資買賣規模(億元) | 1,336 | 1,527 | 1,252 | 1,302 | 1,480 |

| 年增率(%) | 34.85 | 14.29 | -18.00 | 3.99 | 13.67 |

| 土地交易規模(億元) | 3,050 | 2,943 | 1,718 | 1,129 | 2,632 |

| 年增率(%) | -2.90 | -3.51 | -41.62 | -34.28 | 133.12 |

▲表一:近來商用不動產投資買賣、土地交易市場之交易規模概況。資料來源:戴德梁行、台灣經濟研究院產經資料庫整理,2025年1月

2025年國內房市景氣將較2024年趨緩且進入調整階段

👉 2024-2025 商用不動產與土地交易市場的發展趨勢為何?

由於佔房市大宗的住宅市場將於2025年進入調整階段,整體交易結構將由2024年的價量齊揚轉為量縮價盤整的階段,因此預計2025年國內房市景氣將定調為趨緩的態勢。其中2025年住宅市場的展望方面,由於資金成本上升、銀行提高貸款利率,以及央行第七次選擇性信用管制後續效應發酵,房市買方因貸款受限且期待價格修正心態濃厚,致使不論是成屋或銷售屋交易短期內恐難有起色,因此市場觀望氛圍依舊濃厚;另外預期接下來進入新青安房貸政策進入實施的中後期,補貼邊際效益將遞減,熱度也將隨之逐步冷卻,主要是新青安房貸目前住宅基金補貼1.5碼、公股銀行以自有資金補貼半碼,共計2碼,但2023年8月實施迄今已1年半,且將於2026年7月底落日,內政部也表明屆滿將不再補貼,原有青年安心成家購屋貸款部分,將回歸主責機關財政部既有政策討論所致;況且美國川普總統回任後將影響全球政經局面,在整體政策局面未底定、地緣政治衝突依舊緊張下,對於台灣產業及經濟的影響仍有待評估,也間接使得2025年住宅市場景氣能見度有限。

2025年商用不動產買賣投資市場表現優於土地交易、辦公室租賃、重要店面商圈租賃市場

👉 2025 年商用不動產還會熱嗎?

至於2025年預料商用不動產中將以投資買賣市場表現仍較佳,主要是受惠於AI需求及資通訊產品出口成長的推動,使得製造業積極收購既有廠房增產與擴充辦公空間,特別是科技業帶頭引發的製造業擴產自用熱潮,多鎖定新完工或預售廠辦來升級辦公空間,加上台商回台閉鎖期資金每年將釋出400億元,投入商用不動產投資買賣市場機率高,同時若金管會下修壽險業者投資不動產最低投報率,將可為商用不動產投資買賣市場注入動能;而土地市場則顯較為疲弱,也就是儘管有來自於科技業的自用買盤浮現,但土地市場的大宗買盤—不動產開發商,因央行的調控政策效應顯現,影響買賣決策時程,故使得整體業者的獵地動能趨緩,況且從近期政府標售土地狀況可知,不動產開發商雖仍對精華地段的土地有所評估,但已無追高價企圖,代表著整體土地市場已逐步恢復理性,況且不動產相關貸款限制多且趨嚴格將使交易期程拉長,對於不動產開發商購置土地市場影響程度較大所致。至於重要店面租賃市場、辦公室租賃市場的表現則較無突出的亮點,現階段呈現盤整震盪的格局。

——————————————

【關於劉佩真】

台灣經濟研究院產經資料庫總監 在台經院主要從事不動產、半導體的產業分析,從事行業研究的工作超過二十年的時間,也擔任清大半導體學院政府代表、APIAA理事暨院士、北市府三創園區績效考評委員等職務,亦為國內多家平面媒體、雜誌的專欄作家。

——————————————

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。