在央行第 7 波信用管制後,市場上普遍看到房市有所降溫,而這樣的趨勢會不會在 2025 年持續? 交易量的萎縮會不會進一步衝擊到房價? 我們將透過近期的房市數據來梳理現在的狀況和判斷未來:

央行祭出第七波信用管制後怎麼了?

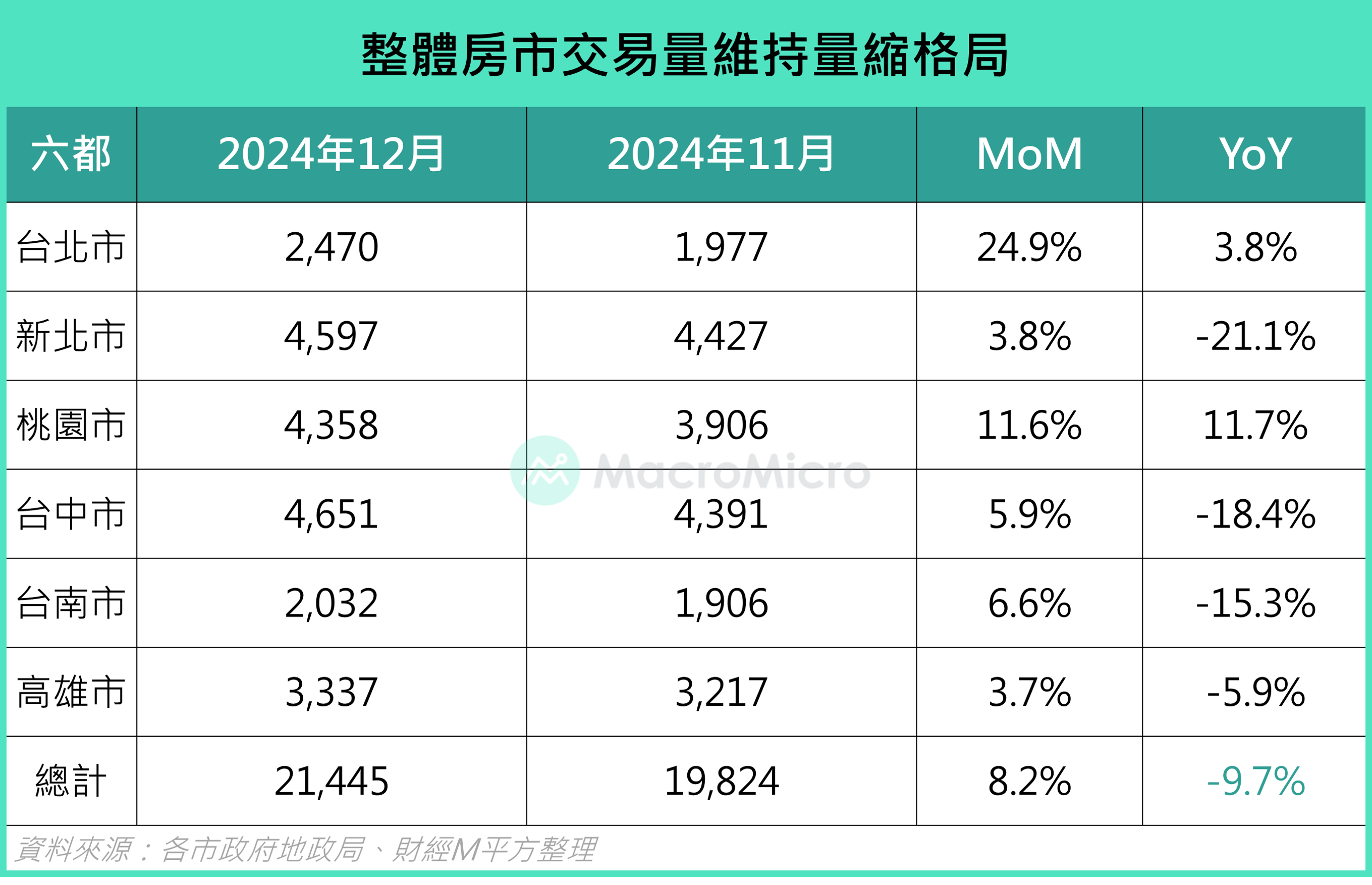

觀察 9 月開始的第七波信用管制後的房市變化,從信義房屋公佈的 12 月台北市和新北市房價指數來看,均較上個月高,已回升至 166.28(前 164.18)和 200.43(前 194.94),雙北房價有止跌的跡象,然而,交易量相比於上半年仍有所趨緩,且主要集中在不受信用管制影響的青安貸款,而根據目前已公佈的六都建物移轉數據來看,我們預估 12 月全台的買賣移轉棟數為 2.7 萬棟,維持年減 -10.9%(前 -14.6%),整體房市量縮的格局持續發生。

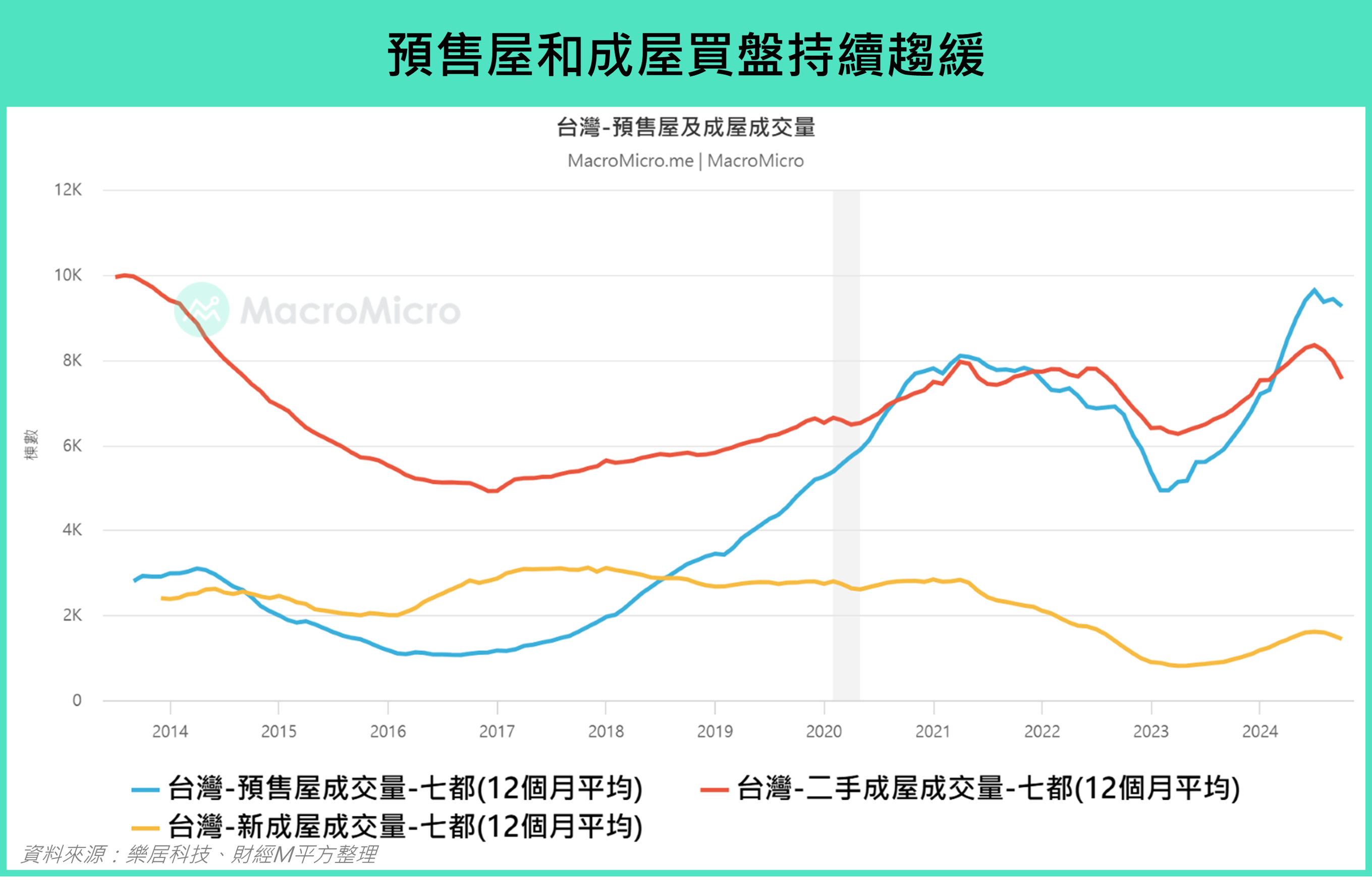

若從房屋類別觀察,二手屋和新成屋的滑落趨勢有所加速,原本預售屋交易量受惠到急用買盤的短期湧入,但現在也看到高檔趨緩的狀況,整體交易量持續減弱。

若進一步觀察六都各自的預售屋和二手成屋(以「建物買賣移轉棟數」觀察)的概況:

-

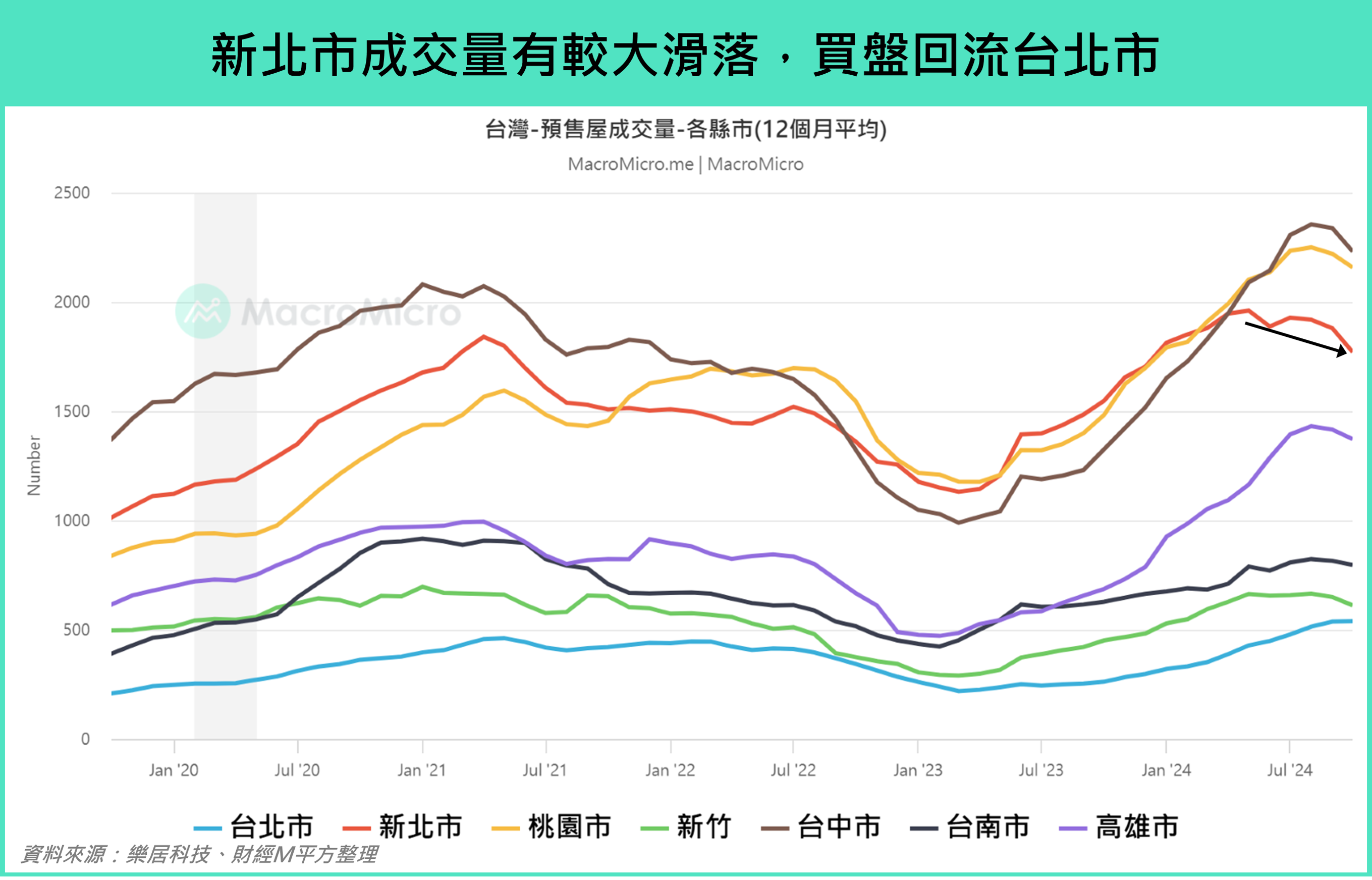

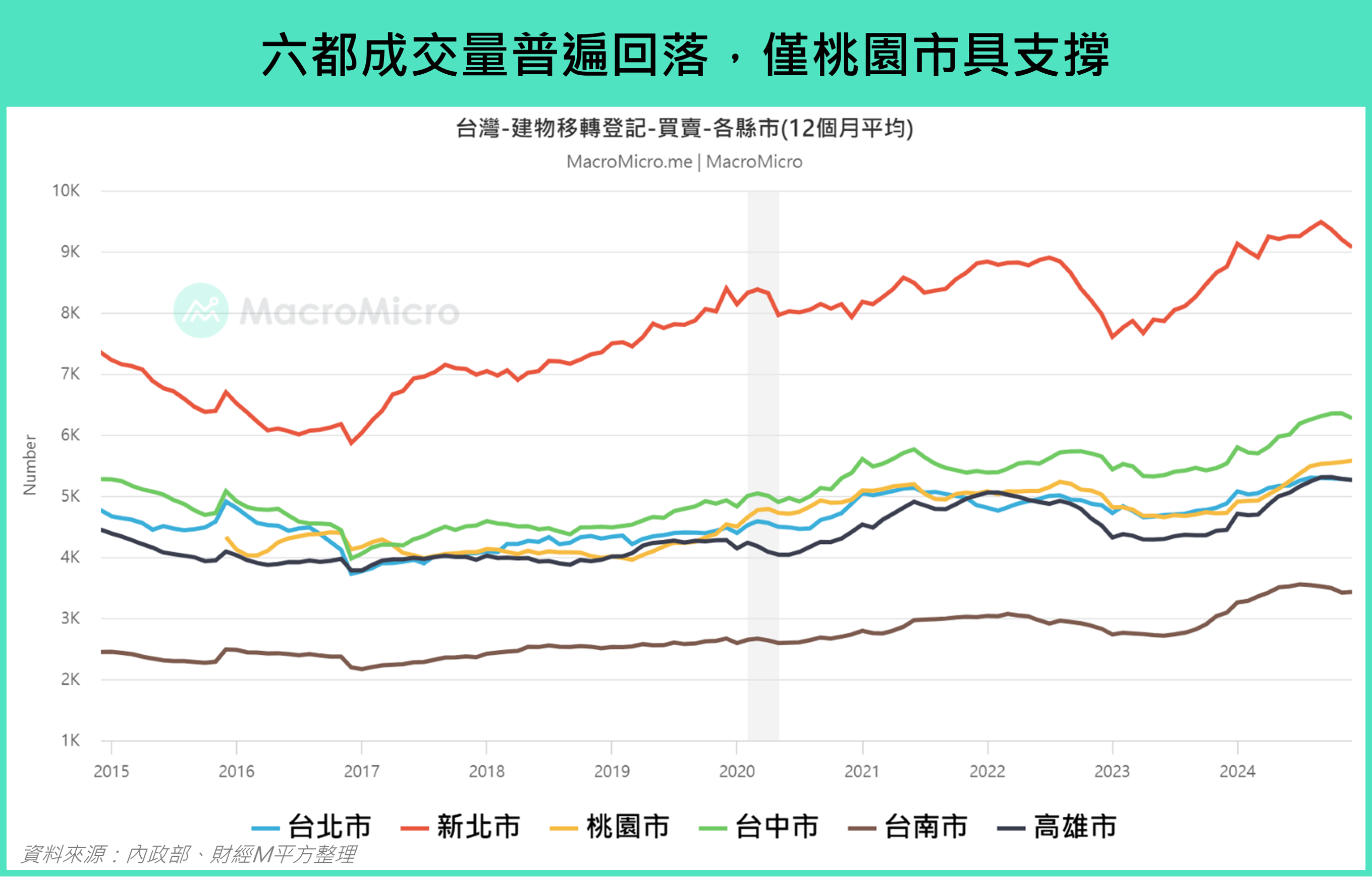

- 雙北:台北市在預售屋和二手成屋的下滑幅度相較於新北都來的小,而新北也是六都中下滑幅度較大的縣市之一,反映買盤量能從過去熱絡的新北逐漸回流到台北。

- 桃園:預售屋和二手屋交易量能均有趨緩,但在六都中仍然是交易量能較具支撐的縣市之一,持續受惠於雙北外溢以及房價相對較低的優勢。

- 台中、台南和高雄:同樣隨著房市轉淡後,預售屋和二手屋的交易量由高檔滑落,與新北市的下滑幅度接近。

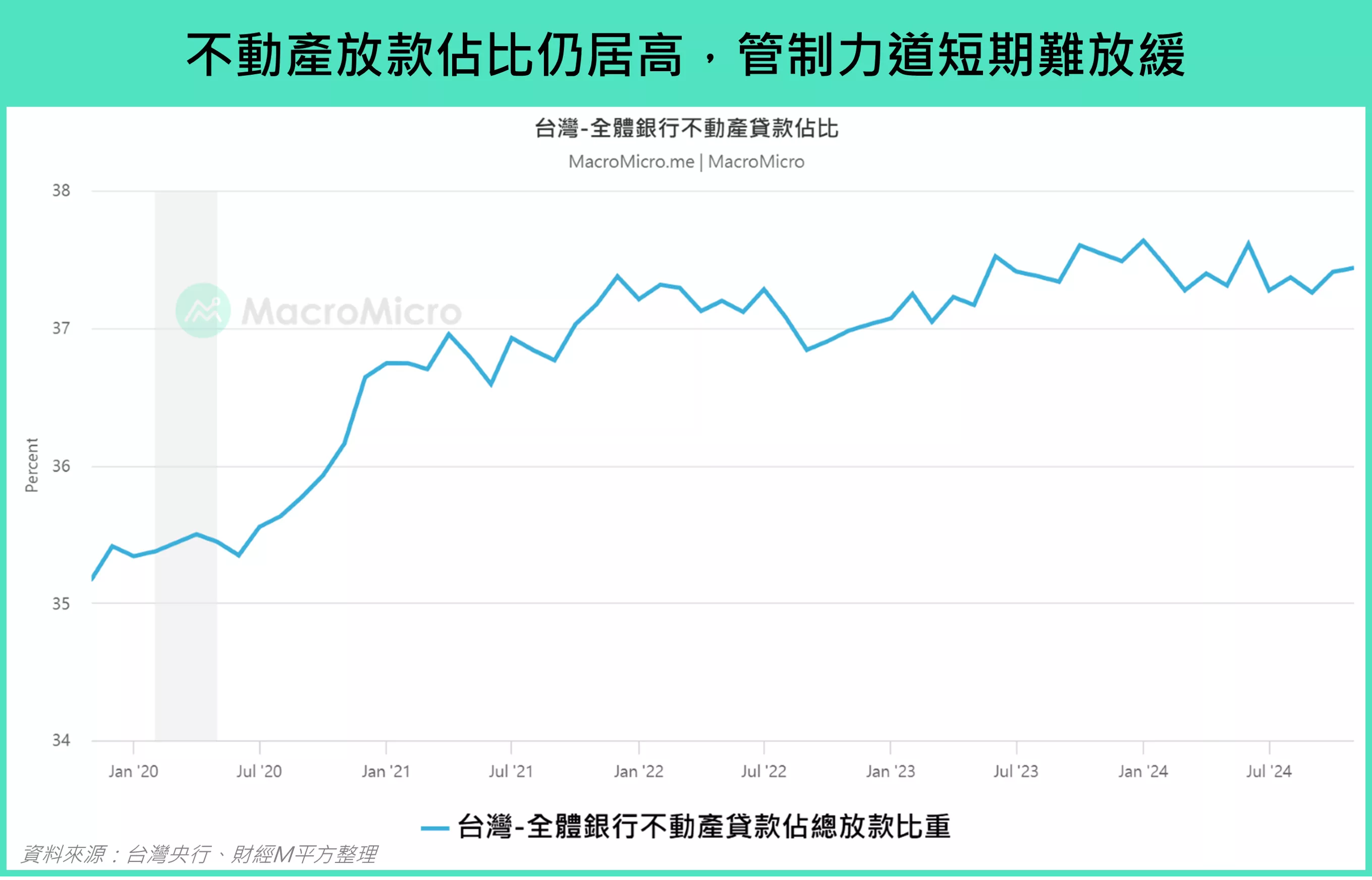

展望後續,雖然央行 12 月的利率會議並未再次擴大第 8 波的信用管制,但由於 11 月的不動產房款佔比仍維持在高檔的 37.4%(前 37.4%),因此限貸狀況短期仍將高機率維持,對房市交易量造成一定的壓抑。

對於今年的房價而言,我們認為最近有幾個狀況可以留意:

惜售態度濃厚

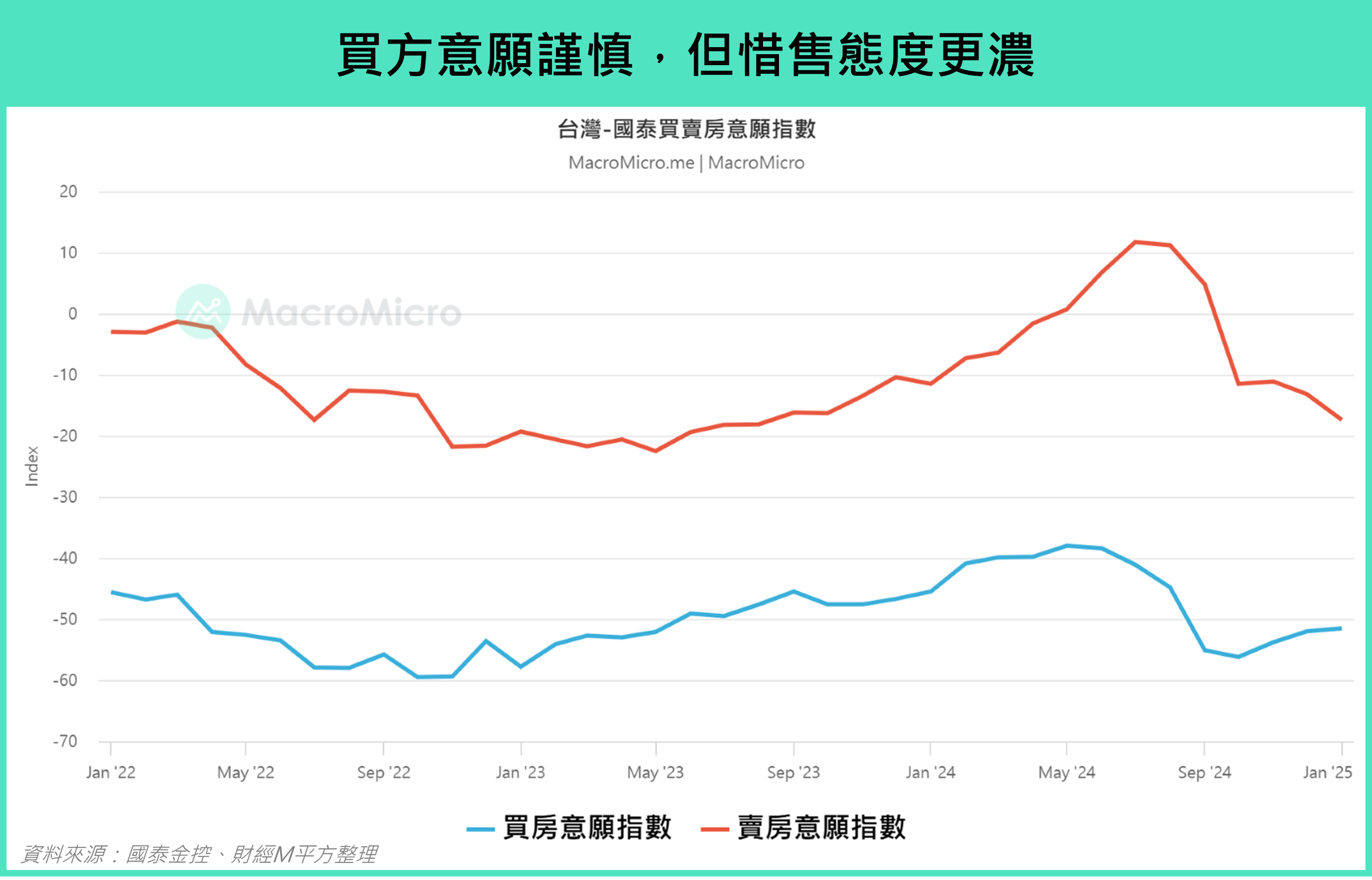

短期交易量不佳將影響部份買氣,但從近期民眾對於買賣房屋的想法來看仍較難出現大跌,例如「國泰買房意願指數」和「消費者信心指數中針對購買房地產時機調查」仍維持在低檔,分別為 -51.5(前 -52)和 99.84(前 100.39),但賣房意願指數則大跌至 -17.4(前 -13.2)創 2023 年 8 月以來新低,惜售心態濃厚。

缺工缺料緩解速度緩慢

台灣展期開工的建物數量在 2024 年開始出現下滑,反映過去因為缺工缺料導致展延的建案有明顯推進,但從 2024 年 10 月的人力需求調查來看,營建業的人力需求淨增加人數仍有 3,691 人,維持在歷史同期的高檔,短期較難看到營造成本快速下滑,而營建成本高低通常會轉嫁到房價上,這也讓議價空間不容易增加。

大小建商朝兩極發展

房市轉淡對於大小建商的衝擊反而呈現兩極,小建商因財務體質相對較弱,可能有買家房貸申請不過導致資金回收延遲的風險,尤其小建商的建案通常為了滿足特定需求而選擇在非主流的蛋白地區,銷售上將會有一定壓力,這也將為這類建案帶來降價空間。相對上,大建商擁有更高的品牌信任以及財務體質,且建案地點大多為相對穩定的蛋黃地段,反而可能受惠於剛需買盤。

整體而言,房市轉淡對於非六都或蛋白地段的房地產有較大的壓力以及議價空間,但六都或精華地段仍有一定的剛需支撐。

結論

我們看到在信用管制下,整體房市的交易動能持續趨緩,且在不動產放款佔比仍偏高的情況下,壓力還會持續,疊加惜售心態濃厚和缺工缺料緩解速度緩慢,預計房市短期高機率保持不慍不火的狀態,不過可以持續關注到青安貸款的金額維持在高位,這反映相對具有政策保障的剛性買盤有望成為後續房市需求的主要推手以及重要支撐。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。