國家隊資金救市後一個月的滬深 300 ,漲幅達到 6.53%,陸股本益比也來到相對低點,而本波 4 月受惠內資回流,又開啟了新一波漲勢,而近期稍嫌疲弱。中國股市起起伏伏的劇本令人難以捉摸,本文將鑑往知來,透過歷史經驗與現況一同比較,掌握陸股的關鍵。

政策與內資支持本波以來的股市漲勢

本波股市由內資與政策支撐

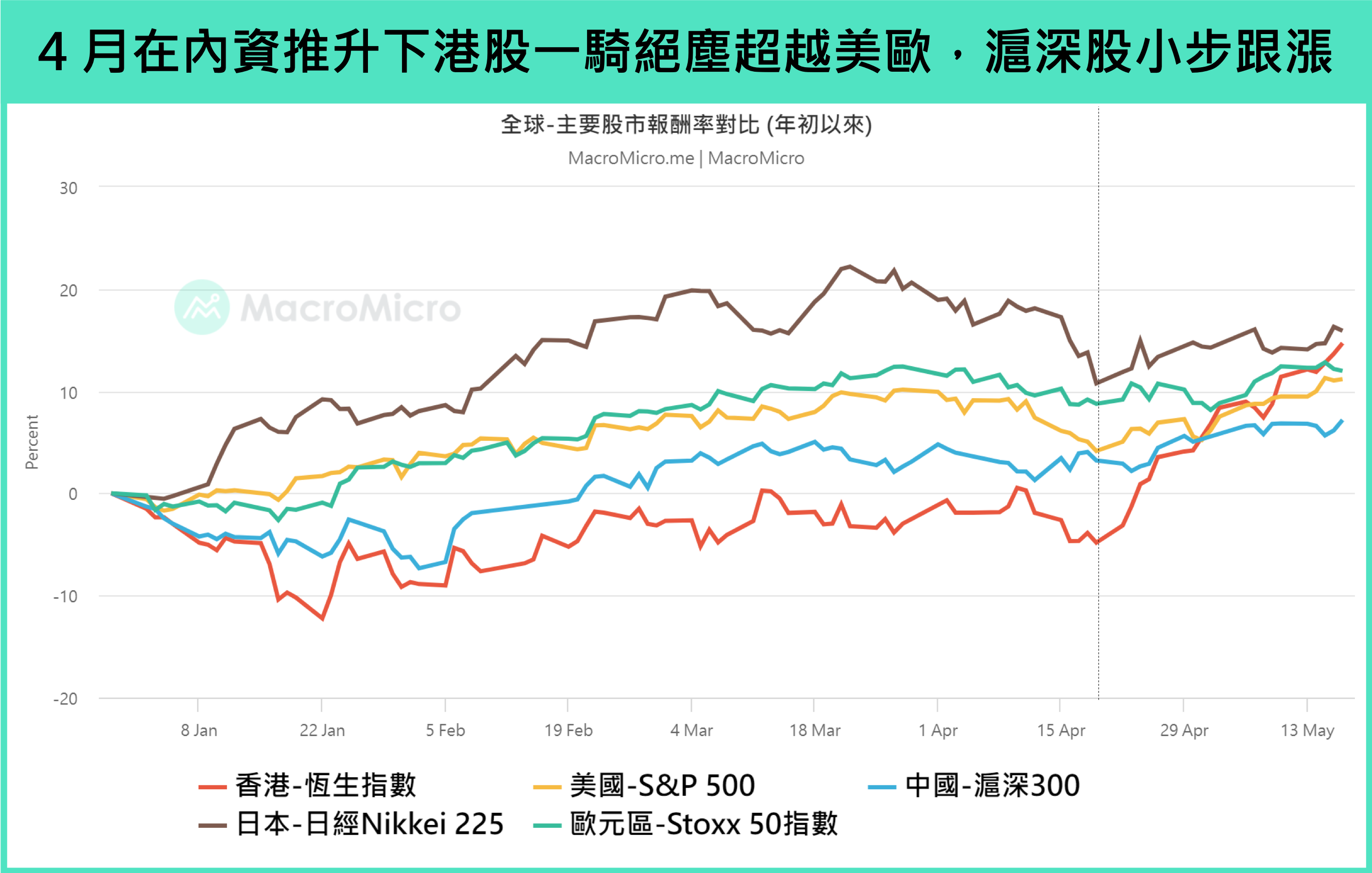

自去年政治局會議提出要活躍資本市場後,今年 4 月新一版的資本市場《國九條》新規出爐,在過去 20 年間,國務院共發佈過三次資本市場《國九條》新規,前兩次經驗顯示,新規發佈通常在陸港股相對低迷、極需刺激市場信心的階段,細看本次新規與前兩次的差異,主要集中在加強對股市異常波動的監管、擴大資本市場政治高度,同時更加重視內資對資本市場的挹注,國九條發佈後,4/19 中國證監會接續發佈《 5 項資本市場對港合作措施》,其中,最引人注意的幾條分別為:( 1 ) 放寬港股通 ETF 產品交易範圍,人民幣投資人在港股中有更多商品選擇 ( 2 ) 支持人民幣股票交易櫃台納入港股通,為人民幣投資人提供交易便利、規避匯率風險 ( 3 ) 支持內地龍頭企業赴港上市,提升港股融資地位和國際吸引力。

可以發現,相關政策公佈後,用於觀察中國內資動向的 南向資金(多為中國境內的人民幣資金),在 3、 4 兩個月的淨流入總量創下 2021 年 2 月來新高,5 月後的日流入量也持穩歷史同期高位,成為驅動港股本波上漲的主要動力來源。

▲資料來源:財經M平方

就歷史經驗沙盤推演,國家政策對於資金面的動能僅為短期

然而,自從國家隊救市、與接連的政策對資金面的友好,都推升了中國股市的行情,但就歷史經驗而言,國家政策對於股市好轉的動能即是短期影響,分析如下:

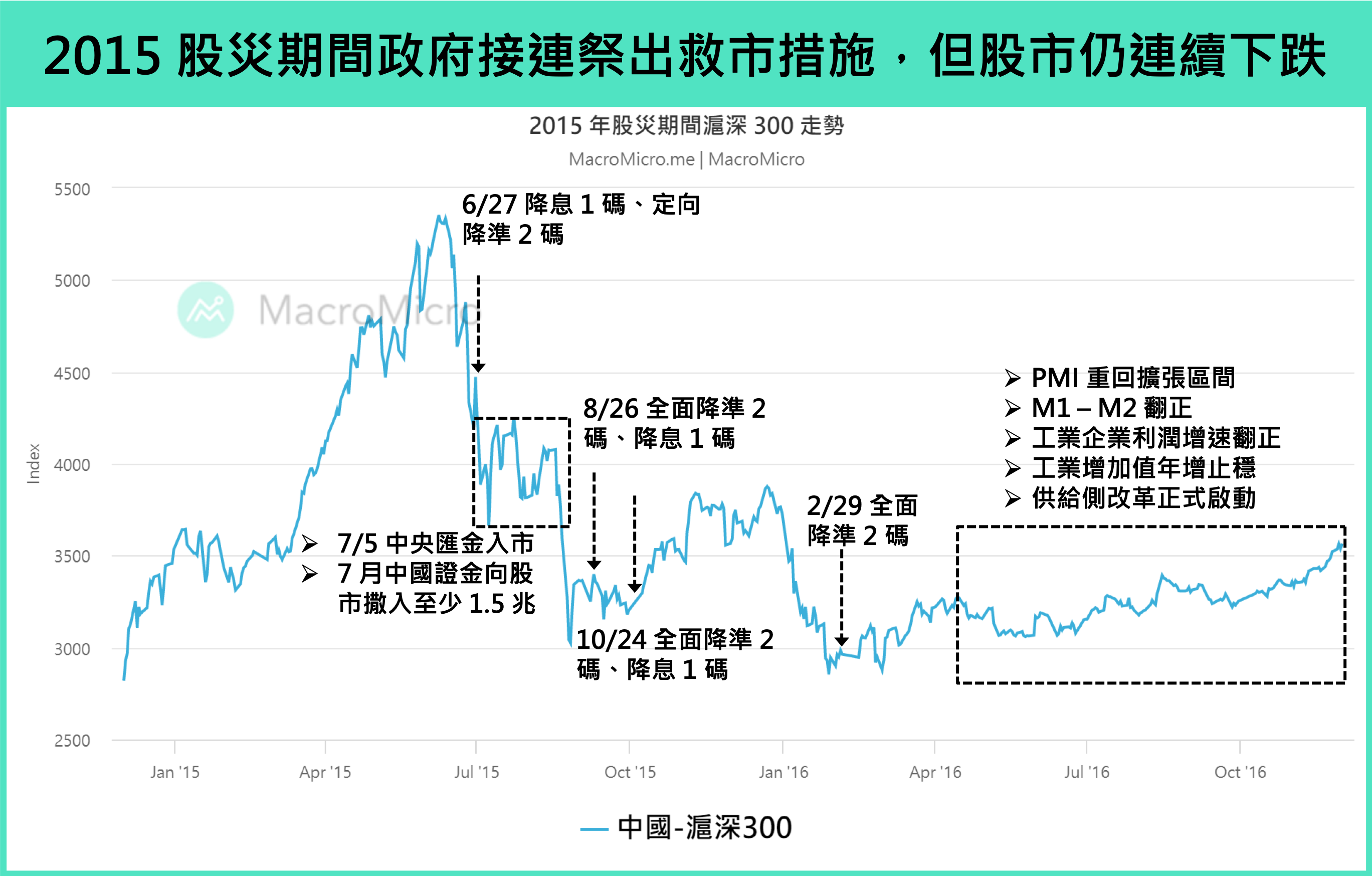

2015 年期間,為穩住崩跌的股市,中國政府接連祭出多項資金面舉措,首先是禁空令的頒布,公告上市公司大股東在 6 個月內禁止減持股份,且全面暫停 IPO 防止資金分散;緊接著,國家隊資金開始跑步進場,大舉買入股市。光是在 7 月期間,僅中國證金一家公司護盤金額就達 1.5 兆元左右,除資金面舉措外,改善基本面、托底經濟的政策宣示也接踵而至,人行三度全面降準,每次幅度均高達 2 碼,寬鬆力道超出市場預期,政府也在此階段陸續祭出新一輪都市更新、地方政府債務置換和供給側改革等舉措,旨在穩定投資、去化房市庫存、降低地方政府槓桿及化解過剩產能。

在政府接連祭出的救市措施下,陸股於 7 月期間一度出現短暫止跌跡象,但在 8 月 17 日後再殺一波破底,直至隔年 1 月底才重新進入新一輪的溫和回升。由此可知,禁空令頒布、資金面托底以及政策面的宣示,只能為大盤股指提供階段性支撐,難以全面扭轉市場信心,最終驅動 2016 年股市回穩的關鍵,在於投資人確實看到了外部製造業循環重啟、內部經濟改革政策落實,以及房市預期改善,有效帶動了基本面轉好,否則中國證金公司撒入的 1.5 兆元天量資金,對於救市也不過是杯水車薪。

因此同理,對於現今的中國而言,經濟基本面好轉的延續性,才是真正能促使股市長線走穩的關鍵。

▲資料來源:財經M平方

內需與投資出現改善信號,居民信心仍為重點

經濟基本面:觀察經濟數據好轉的延續性

觀察基本面數據, 5 月 CPI 、核心 CPI 年增回升至 0.3%、 0.6%,月增率表現也優於往年季節性;同時,部分出行類高頻數據反映出同樣信號,全國百度遷徙指數、一線城市地鐵客流量皆在清明、五一連假時段附近,創下同期歷史新高。

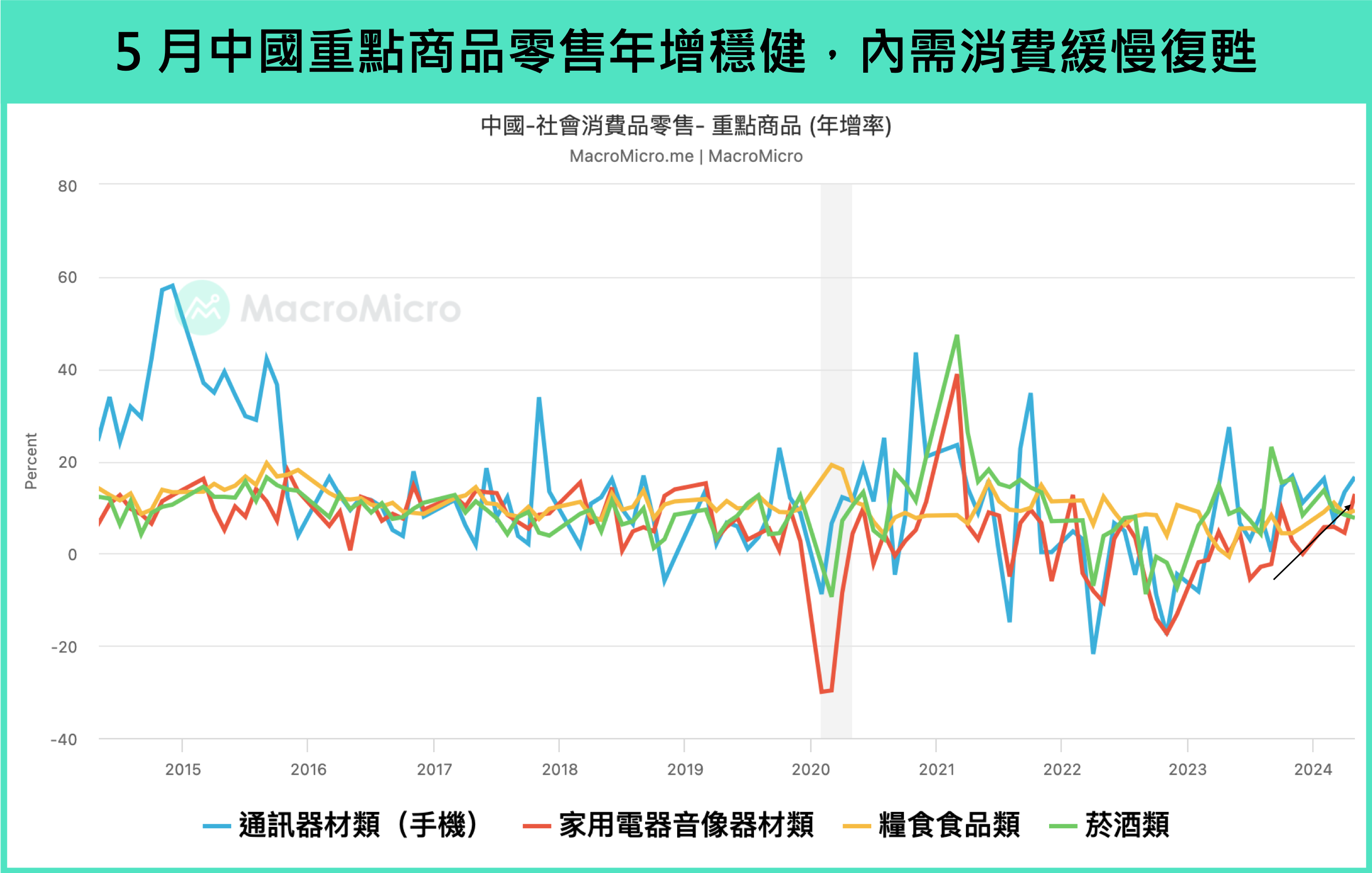

同時,5 月中國月度經濟數據顯示,社會消費品零售(需求端)年增明顯回溫,季調後月增率 0.51% 優於往年季節性,觀察細項,汽車以外的商品零售如家電、通訊器材、化妝品及糧油食品等表現亮眼,網購零售額累計年增率 11.5% 也延續改善,汽車零售雖受價格戰拖累維持負增長,但 5 月銷量仍保持在 241.7 萬的歷史同期新高,整體車市景氣仍屬健康。工業增加值(生產端)在經歷一段時期的高速增長後小幅降溫,但年增率水平仍在相對高點,季調後月增率也維持 0.3% 的溫和增長,汽車絕對值 237.2 萬的產量處於歷年 5 月最高水平;與此同時,和外需相關的半導體、手機產量,增速在本月維持於健康的水平。在內需逐漸復甦、製造業景氣漸恢復下,我們認為中國最壞情況在政策的支持下已逐漸渡過。

▲資料來源:中國國家統計局

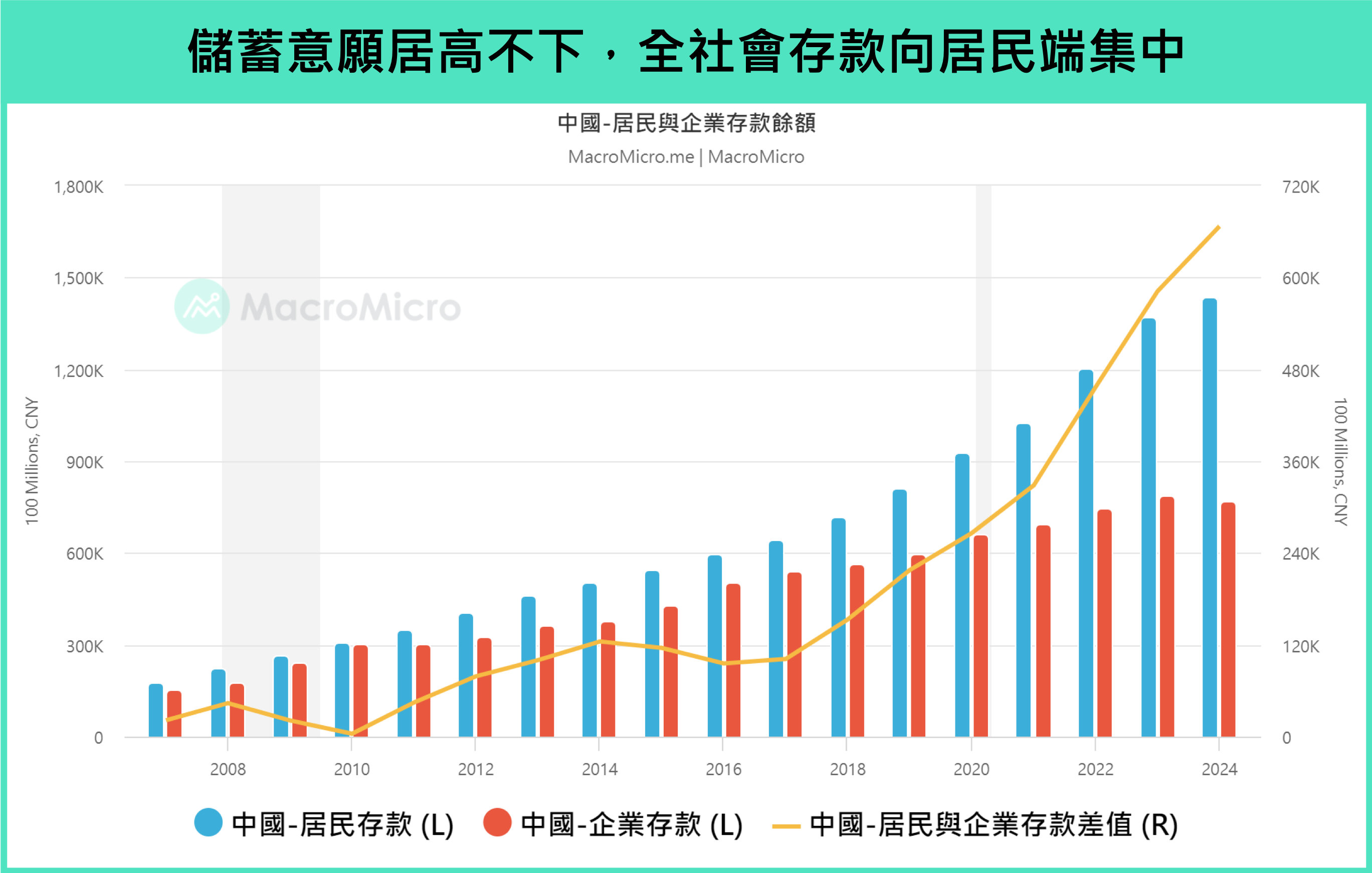

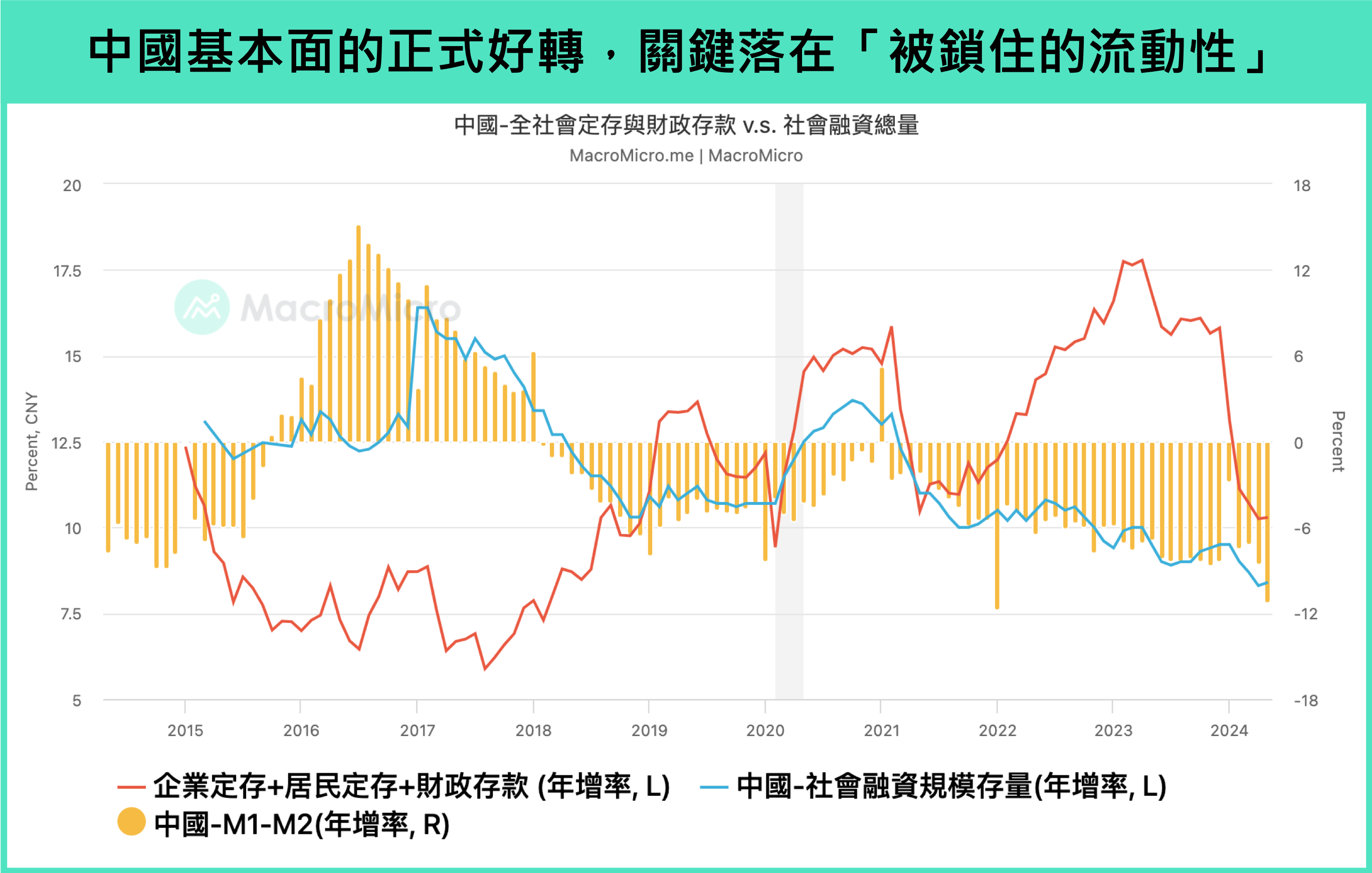

居民信心面:活存流出創高,定存比例仍在攀高

然而上述經濟數據能否持續是關鍵,觀察中國活期存款流出創高、定存比例仍在攀高,說明經濟體資金活力不足,大量投放的資金並未被充分的運用在消費、生產和投資上。4 月中國新增社會融資出現 2005 年以來首次 -720 億元的負增長,且「被鎖住的流動性」依舊持續超越社會融資增速,兩者增速差距至今尚未能收斂,顯示多數資金仍在空轉。「被鎖住的流動性」由企業定存、居民定存與財政存款所組成,當上述的三項數據累積增加時,表示社會中的資金都留於存款中,未確實用於消費、投資,貨幣政策所釋放的流動性並未能有效流通於實體經濟當中。

▲資料來源:中國人民銀行

結論:觀察資金轉動效果,被鎖住的流動性為關鍵觀察指標

展望後市,雖在積極的政策以及內資的支持下,可預見短期的行情可能偶有佳作,然仍須留意後續的延續力道。總體而言,也許陸港股的最壞情況已過,但資金多數空轉,長線上結構性問題尚需多加注意。

▲資料來源:中國人民銀行

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。