2022年是難得的一年,全球面臨新冠疫情反覆、物價高漲、戰爭、氣候變遷、全球央行接棒升息等多重利空夾擊,經濟復甦力道不如預期,OECD於11月預測2022年全球經濟成長率約3.1%;台灣政府機關與智庫對於台灣的經濟展望也轉為保守,主計處預測由於台灣外貿出口冷,因此大幅下修經濟成長率至3.06%。而對應到2022年的房地產市場發展,幾個相關的觀察指標可以明顯看出房地產的交易降溫,包括內政部住宅價格指數、六都買賣移轉棟數、購屋貸款餘額與建築貸款餘額等,年增幅及月增幅都趨緩;由中央大學台灣經濟發展研究中心所固定發布的消費者信心指數反映出民眾對於未來經濟的看法,是內需市場指標之一,而不動產也可以算是內需產業的一環,由最新一期發布的來看,年變動及月變動都呈下降。

2022年「土地交易縮、商用交易慎、住宅交易盪」,市場表現各異

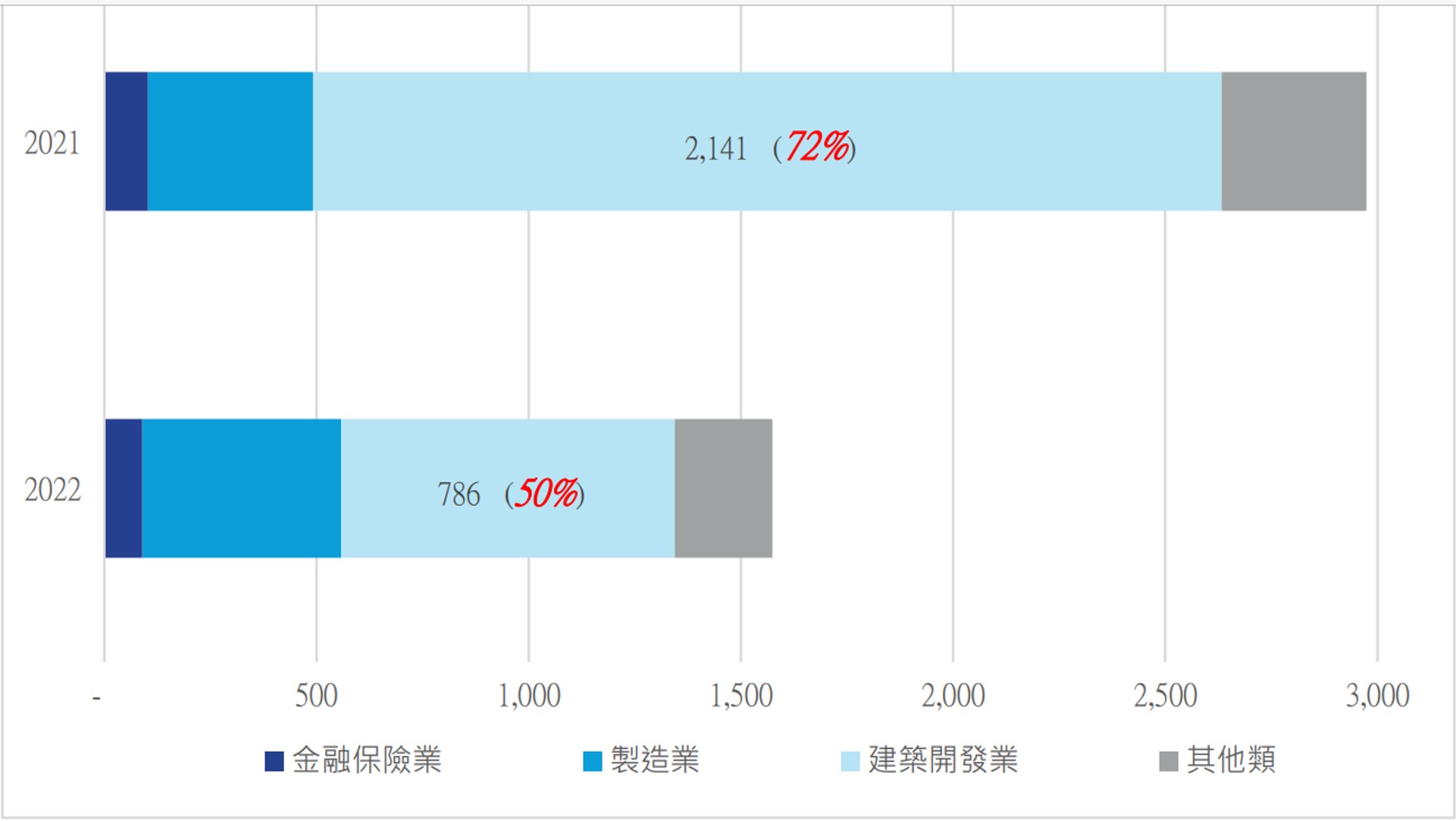

有別於前兩年一片榮景且價量齊揚的房地產,今年除了經濟外部局勢驟變,在面對美國鷹式升息,台灣央行一年也升息4次應對,幅度高達2.5碼,再加上信用管制奏效,今年房地產市場呈現『土地交易萎縮、商用交易謹慎、住宅交易震盪』的格局。從土地交易來看,升息循環影響民眾購屋意願,也加重建商的建融負擔,獵地熱潮明顯退燒,截至2022年12月15為止,全台土地交易約1,574億元,僅是2021年的53%;而一向是土地最大買家的建商,今年明顯轉為低調保守,僅貢獻近50%的交易額,遠遠低於過往70~75%的水準。

▲土地交易買方分析 (2021 VS 2022)。資料來源:公開資訊觀測站 / 高力國際

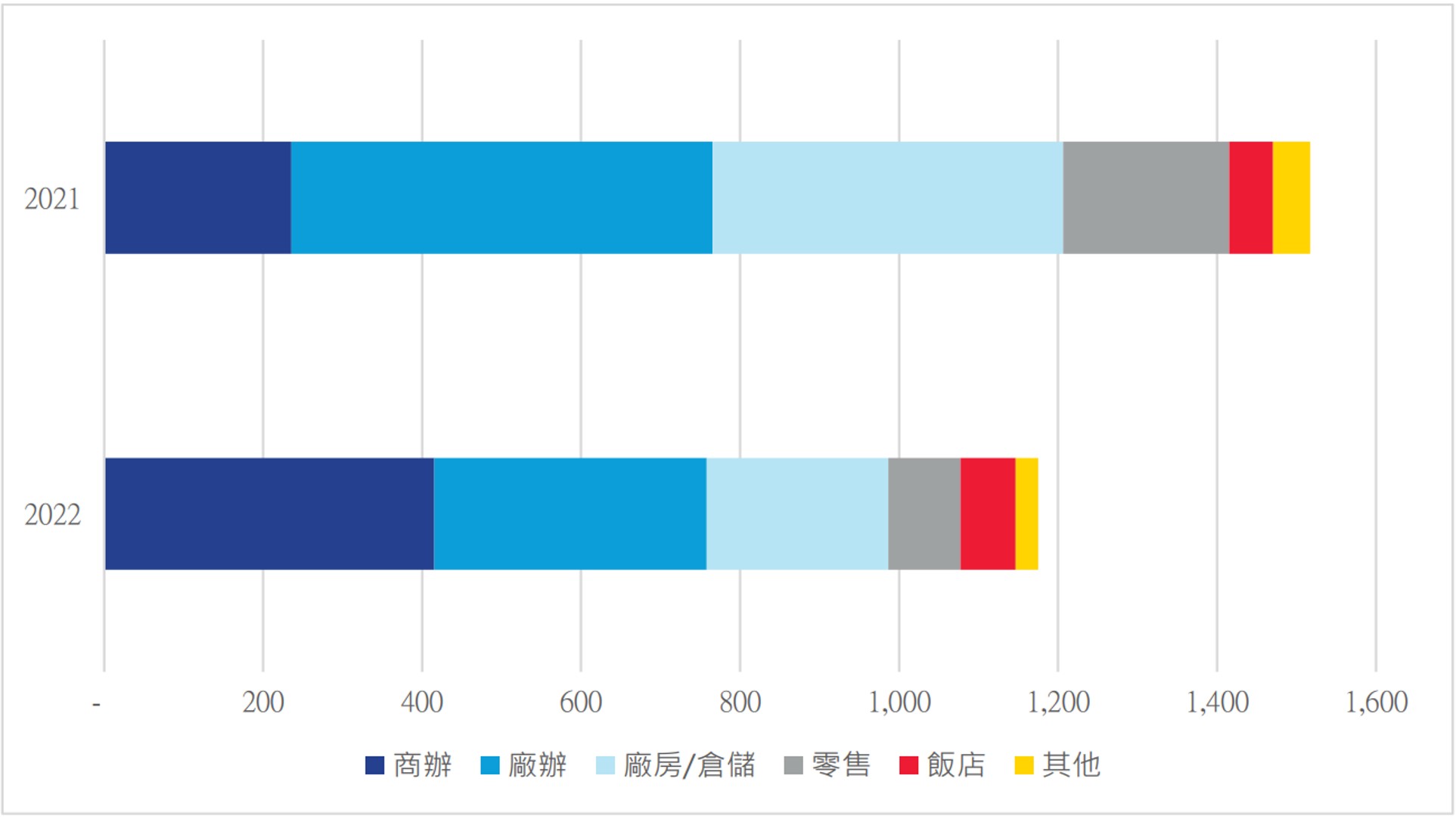

再看向商用不動產,今年商用不動產交易總計1,175億元,以投資型買方較為積極,壽險業今年共計買入461億元,較去年成長37%,顯示在股匯市場雙震盪的情況下,兼具穩定收益且保值性高的商用不動產也成為資金避險的好去處。不同於過去三年廠辦及廠房市場受惠於民間投資的擴張而大幅成長,今年市場以辦公室的415億元居冠,其次為廠辦大樓的343億元。

▲商用不動產交易類型 (2021 VS 2022)。資料來源:主計處、中央銀行 / 高力國際

而今年住宅市場買氣從第二季起明顯滑落,而不斷攀升的房貸利率及通膨擠壓民眾消費,購屋動機明顯降低,不論是從預售屋交易、買賣移轉棟數、30天銷售率、房地合一稅收等指標來看,都看得出來市場已吹進一陣寒風。依六都地政局統計,11月份的建物買賣移轉棟數為1.86萬棟,較去年同期大減28%,房市明顯由激情轉為冷靜。

台灣經濟韌性佳,2023年應能在暖冬中見到曙光

展望來年,地緣政治及通貨膨脹所衍生的全球化倒退與升息的憂慮將逐漸消散,但其最後的身影仍會在全球的經濟成長中留下印記。OECD認為2023年全球經濟成長將減緩至2.2%,而多數經濟預測機構則認為明年台灣的經濟成長率將介於2~3%之間。明年全球經濟的放緩將影響台灣經濟貢獻最重要的出口貿易,明年的經濟支撐將轉為民間消費的內需市場為主,而10月中解封國境,觀光旅遊及零售消費將逐步回溫,也將正向拉抬台灣明年的經濟成長。

今年在央行積極升息下,台灣通膨的問題在明年可望獲得控制,而央行總裁於最後一次理監事會議後也說若明年通膨控制2%以下,將暫緩升息。在此情況下,明年繼續升息的憂慮可望減緩以確保台灣經濟的穩定成長。不過由於今年的4度升息,壽險業的最低收益率要求門檻已由今年初的2.095%拉高到目前的2.72%的高點,加深壽險業在找尋投資標的的難度,若要尋找高於最低收益率的產品,以工業地產,如廠辦、廠房及物流中心較有機會;在自用型買家部分,也應該掌握逢低買進的時機,擴張不動產購置計畫。

面對後高通膨時代,升息浪潮將逐漸退去,我們建議不動產投資策略應更為靈活多元,除了收益率較高的廠辦、廠房或物流中心,與六都市中心的帶租約辦公室之外;為因應人口結構及疫情之後的生活型態轉變,提早佈局樂齡宅、樂活宅或智慧醫療照護空間,也成為傳統之外的另類投資選項。根據我們長期觀察,投資人現在挑選投資物件的標準除了必要的區位與收益之外,更多投資人開始關注ESG、環境永續與健康建築的議題,因此具備綠建築、健康建築或智慧建築等ESG相關認證的不動產需求會越來越高,而這類型的資產,也符合綠色金融投融資標準,進而受到融資機構的青睞,在變局中掌握住先機。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。