新青安推動下,2024Q2房市買盤未見回檔

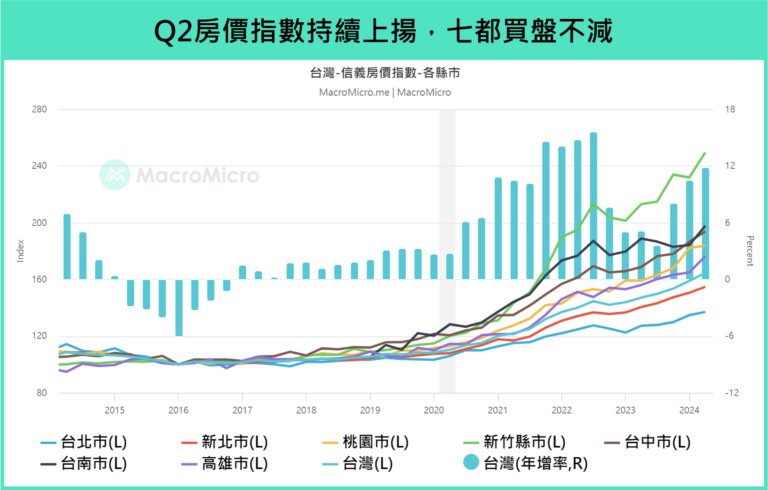

台灣房市 Q2 仍持續創下歷史新高,全台信義房價指數來到 164.55(前 158.9),較上一季上漲 3.56%,其中新竹、台南和高雄為漲幅最大的縣市,分別為 7.6%、7.34% 和 6.99%,各縣市的買氣呈現輪動。

▲資料來源:財經M平方

從量來觀察,主要都會區的 7 月的買賣移轉棟數持續較上個月成長 11.6%,年增率達 33.6%(前 16.9%),其中台中市漲幅高達 53.8%,其他依序為高雄 38.1%、台北 30.2% 和桃園 29.5%,但桃園的價格漲幅趨緩,僅較前一季上漲 0.97%,反映買盤轉移到相對低價的地區和物件。

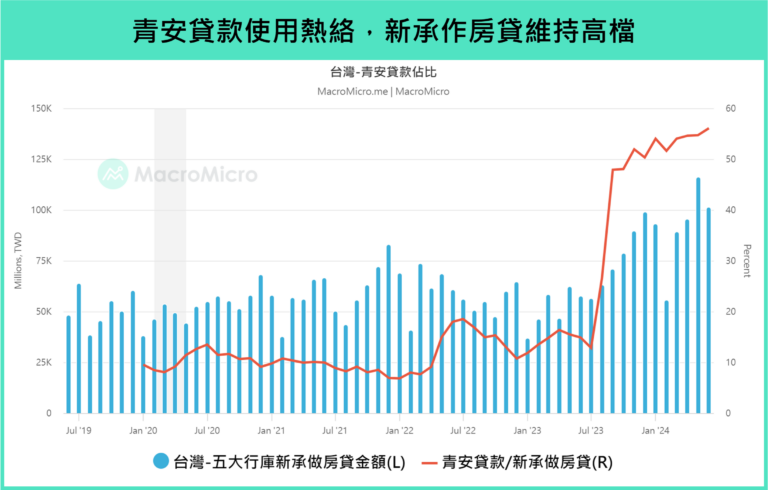

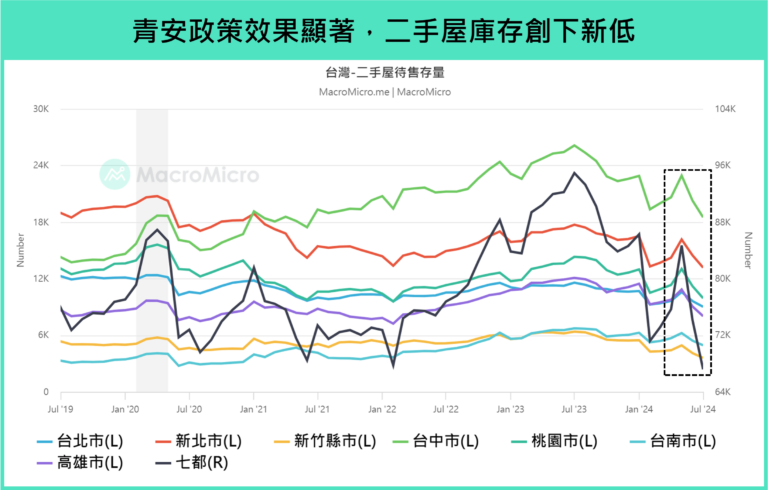

而這波買盤的延續仍然是由自住者居多,青安貸款的使用狀況熱烈,帶動五大行庫新承做房貸金額維持在 1000 億元水準,七都的二手屋待售存量再度滑落至歷史低檔 72,011 棟(前 84,178 棟),反映中古屋市場交易在新青安政策下維持熱絡。

▲資料來源:財經M平方

▲資料來源:財經M平方

七都新屋市場盤點

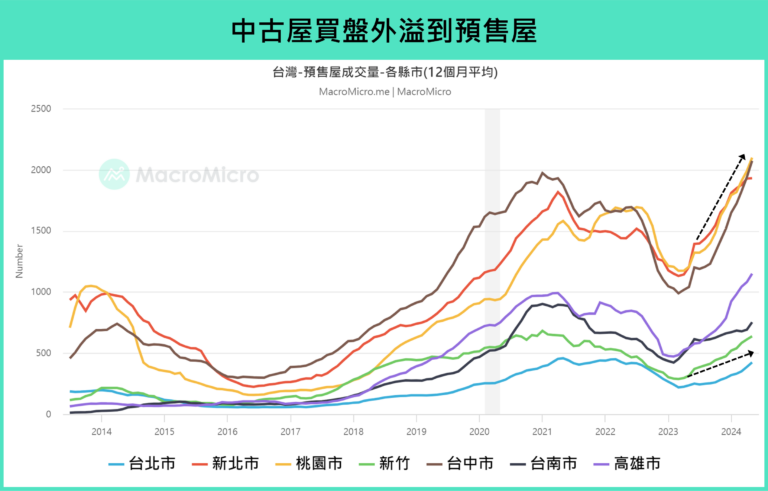

而在中古屋市場回暖但好標的已不多的情況下,買盤外溢至預售屋,5 月預售屋的交易量(12個月平均)以新北、桃園、台中和高雄的買盤為最顯著,前三者均受惠到人口遷移的紅利,從 6 月的淨遷入人口來看(與去年同月相比),最多的三個縣市分別坐落在桃園市 1706 人、台中市 1228 人和新北市 1211 人,七都中僅台北市呈現人口外流,淨遷出 -773 人,預售屋買氣也是七都中最平淡的;而高雄則受惠於台積電 2 奈米廠以及輝達超級電腦中心的進駐,帶動房市加溫。

▲資料來源:財經M平方

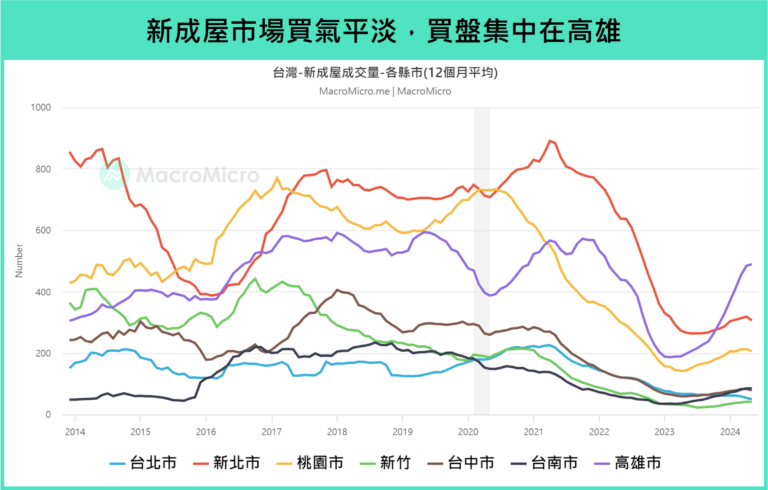

除了預售屋,我們也同步關注新成屋市場,以交易量來看,六都大多因為資金轉移到中古屋和預售屋表現不佳,唯獨高雄的新成屋成交量明顯優於其他縣市,受惠於科技題材外,還有房屋低總價的優勢。

▲資料來源:財經M平方

缺工導致房市供給受到限制

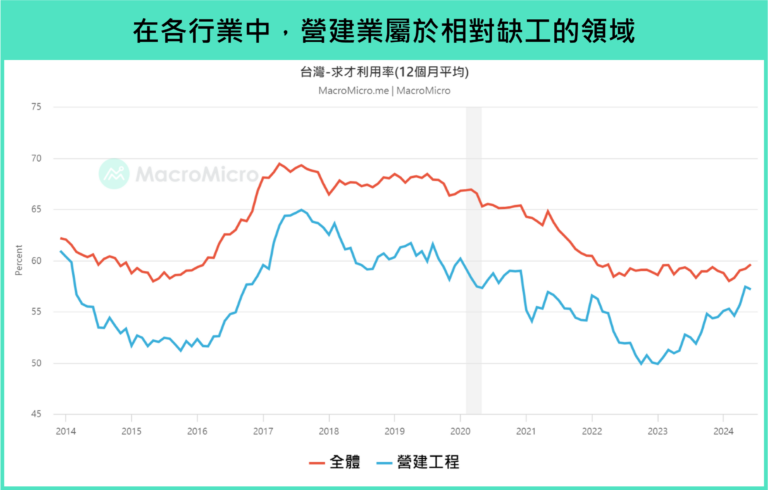

前兩段講到的是房市的需求,而從供給面來分析,可以看到建物使用執照面積持續攀高,反映我們之前提到的「交屋將開始放量」,也就是過去在疫情期間購買的大量預售屋開始進入驗屋交屋階段,但由於營建業仍是相對缺工的產業,導致部分工程期被拉長,下圖可看到營建業的求才利用率是長期低於全體行業平均,因此可以發現「第一次登記面積」並沒有跟隨著創高甚至下滑,展期建物也維持在高檔,反映供給放量受到部分限制。

▲資料來源:財經M平方

備註:求才利用率 = 求才雇用人數(有效)/ 新登記求才人數。數值越低意味著雇主能成功找到適合人才的比例少,反映缺工問題。

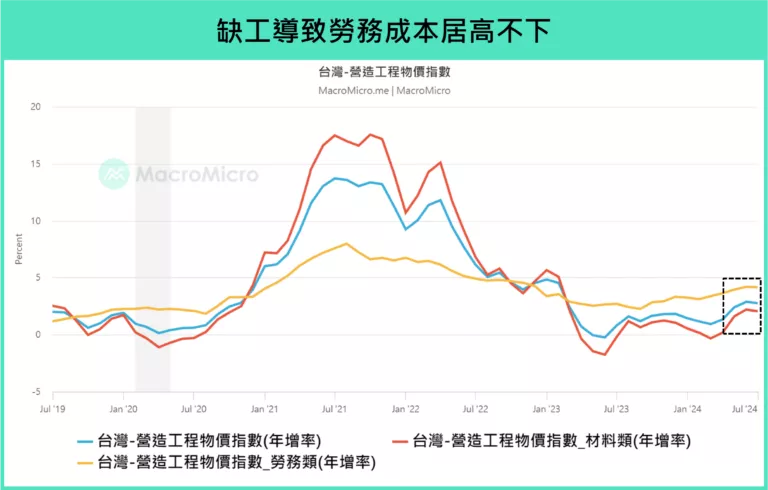

也就是說,缺工導致了勞務成本下不來,又加上供給放量受到限制,在房市需求熱絡的環境下也間接推動了房價的上漲,好消息是從求才利用率來看營建業的缺工情況已經緩解至歷史均值,後續勞務成本的上升壓力將減弱。

▲資料來源:財經M平方

銀行開始加大緊縮銀根,對房市有甚麼影響?

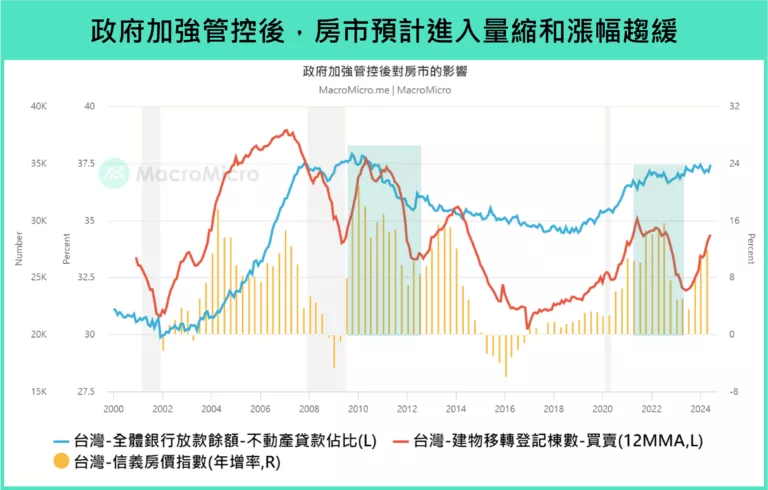

近期全台的民營及公股銀行房貸撥款狀況趨緊,6 月全體銀行的不動產放款佔比維持在 37.43%(前 37.12%)的高水準,原因不外乎有新青安貸款加速了銀行業貸款額度趨於滿水位以及央行進行了六次的選擇性信用管制下,各家銀行開始對內下達房貸限制令,而這對於後續房市有甚麼影響?

若觀察 2010 年也有相同的歷史,在經歷過金融海嘯的衝擊後,全球資產價值普遍落底回穩,加上全球央行降息和 QE所帶來的低利環境,資金大量湧入房地產,導致銀行的不動產放款佔比長時間維持在 37% 以上的高檔,但後續在央行以及各政府單位加強管控下逐漸走低,包括選擇性信用管制、奢侈稅等,因此在民眾不容易申請到房貸不以及中小建商的資金需求被排擠的情況下,交易量能也有明顯趨緩,雖然房價並未因此出現轉折,但從購置住宅違約率同步下滑的情況來看,房市結構走向更加健康,而回到現在我們預估也會有類似的情況,在銀行限制貸款下,買盤將更集中在現金流穩健的族群,申請新青安的自住者影響不大,但預售屋因為剛好進入大量驗屋交屋階段,也就是準備向銀行貸款的時候,部分流動性較差的買家可能有違約退訂的風險,造成短期賣壓,但對整體房市影響可能不大,後續房市將走入量縮格局。

是否要擔心央行升息?

若根據中央銀行總裁楊金龍的說法,目前會進一步升息的情境是要看到「全年通膨 3%」,長期 2% 是可接受的,而觀察 7 月台灣 CPI 年增率連三個月上升至 2.52%(前 2.42%),主要來自短期凱米颱風造成食物價格年增年增率上升至 4.57%(前 4.14%),但後續預計將逐漸減緩,而之前我們持續關注的房租指數年增率由高檔小幅趨緩至 2.51%(前 2.59%),只要後續房租月增幅在不超過 0.3%(今年以來平均月增率為 0.22%),則不容易造成央行進一步升息的壓力,但並不排除透過其他工具來抑制目前的房市熱度,例如 6 月會議時調升的存準率。

▲資料來源:財經M平方

結論

整體而言,房市在經濟復甦以及 AI 動能下持續上漲,且下半年有消費性電子的拉貨需求,復甦趨勢可望延續,但 M平方也持續提到明年年初淡季將會是此波製造業循環短期的終點,搭配限貸下,房市將進入量縮格局,房價漲幅將趨緩,但由於長線 AI 趨勢不變,且房市結構並沒有出現太大的問題,也不易出現明顯滑落。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。