▲大南方半導體業的崛起將持續牽動區域房市的發展動態。圖片來源:SHUTTERSTOCK

有鑑於南科三期串聯半導體產業聚落,2023年6月下旬已舉行動土典禮,加上政府積極推動的南部高科技S廊帶的政策,從嘉義、台南、高雄、屏東,從北往南串聯包括嘉義園區、台南園區、高雄園區、橋頭園區、楠梓產業園區、仁武產業園區等,期望南部產業能華麗轉身,特別是南科產值在台積電的助陣下,已成功超越竹科,顯然大南方半導體業的崛起將持續牽動區域房市的發展動態,也成為市場矚目的焦點之一。

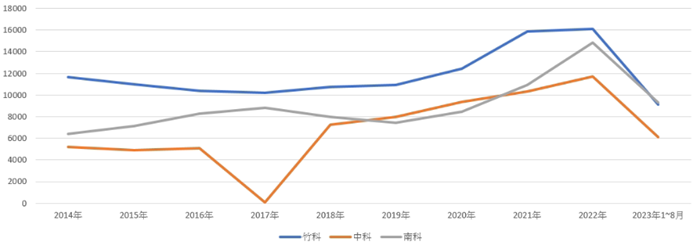

南科總營業額領先竹科33.52%,大南方半導體業的崛起趨勢確立

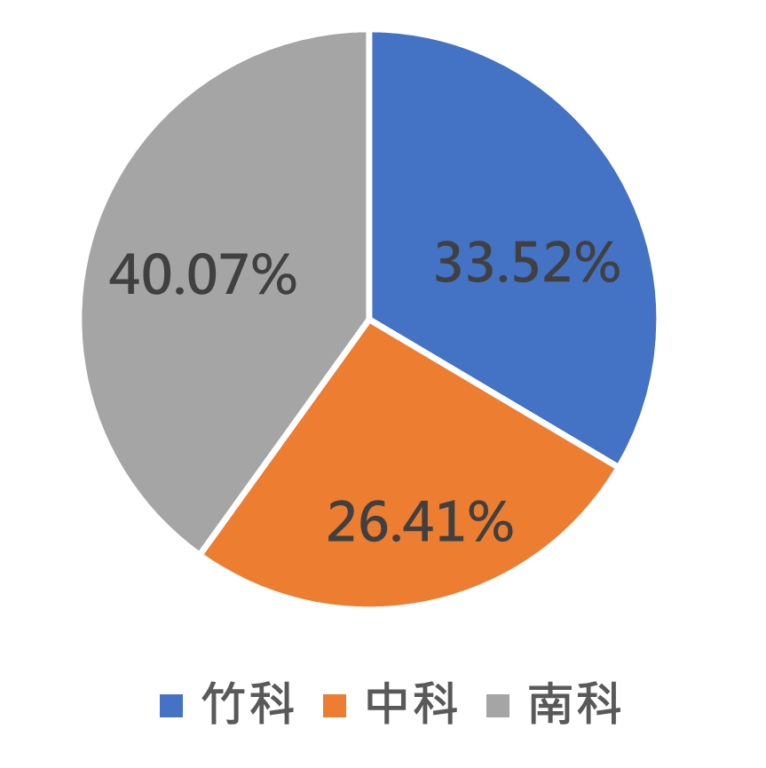

過去市場的印象多停留於竹科為台灣半導體業的生產重鎮,但此情勢隨著台積電於南科進行5奈米、3奈米的量產,以及Applied Material、Merck、ASML、TEL、Entegris等設備或材料大廠落地於台積電南科Fab14、Fab18附近,已徹底翻轉三大科學園區的營業額狀況;根據圖一的統計資料可知,2023年1~8月南科營業額總計來到9,321億元,首次超越竹科9,125億元的水準,中科則以6,087億元居末,反映半導體業的大力加持,以及光電、精密機械業(特別是精準醫療、智慧載具等)的挹注,均讓南科營業額高出竹科達196億元之多。況且根據圖二的彙整資料可知,光從半導體營業額的分布上,2023年1~8月南科佔比來到40.07%,確實也高於竹科33.52%的水準,凸顯南科高階封測技術、先進製程實力雄厚,以及產業聚落逐步趨於完善所帶來的成長潛力。在台積電的助威下總營業額規模已超越竹科,甚至光就半導體營業額比重各區分布,南科比重40.07%則領先竹科33.52%,更是制壓中科,顯示大南方半導體業的崛起趨勢確立。

▲圖一、近年來國內三大科學園區營業額之走勢。資料來源:NSTC統計資料庫、台灣經濟研究院產經資料庫整理,2023年10月

注:上圖的單位為億元。

▲圖二、2023年1~8月國內三大科學園區之半導體營業額比重分布概況。資料來源:NSTC統計資料庫、台灣經濟研究院產經資料庫整理,2023年10月

南方矽谷將以半導體產業為核心發展主軸

南方矽谷未來將藉由政府對於嘉義園區、台南園區三期、橋頭園區、屏東園區等規劃來帶動當地的發展,而台積電上中下游供應鏈也將扮演重要關鍵的推動角色。在南科既有基礎下,政府正在新設擴建園區,包括屏東園區(規劃引進智慧農醫、綠色材料、太空科技及其他新興科技等)、嘉義園區(規劃引進精準健康、智慧載具、智慧農業及其他新興科技等)、台南園區三期(計畫引進半導體、智慧機械、精準健康及產業創新等產業)、橋頭園區(主要引進半導體、航太、智慧機械、精準健康與產業創新等)等,此外,經濟部產業園區管理局已擇定原退輔會楠梓工廠空置土地3.35公頃,報編為「楠梓科技產業園區第三園區」(楠三園區);上述等南方矽谷的規劃,預計將以半導體產業為核心發展主軸,並將擴散發展且結合軟硬整合智慧應用、精準健康、智慧農醫、綠色材料、太空科技及其他新興科技等產業,打造更加完整、強健的本土產業生態系。

➤ 橋頭園區

➤ 屏東園區

➤ 嘉義園區

➤ 台南園區

半導體業所帶來的產業群聚效應不容忽視

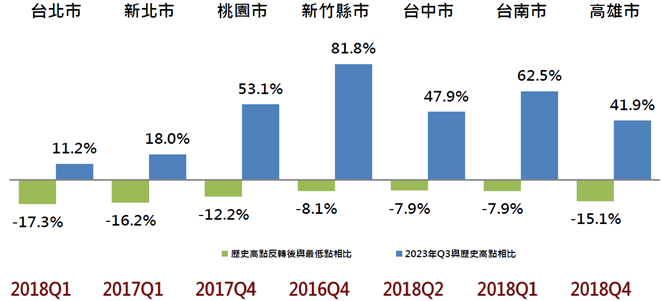

有鑑於政府先前啟動的「大南方計畫」,新設擴建嘉義以南的科學園區,土地面積超過500公頃,再搭配半導體S廊帶、亞灣區5G、AIoT創意園區等措施,主要是期望動南台灣高科技產業發展,吸引更多優質科技人才落地生根,此政策確實也讓各界持續看好台南市、高雄市外溢倍增的經濟活動與就業效果,其中房市的發展也是其所產生的外溢效應,相對受益的除了住宅市場外,也含括工業土地、廠房、廠辦等商業不動產。根據圖三的統計資料可知,2023年第三季台南市、高雄市平均房價與前一波歷史高點相比,漲幅分別為62.5%、41.9%,顯然上揚力道明顯高於雙北市,除了基期較低,以及此波主要是以小坪數、低總價的需求為主外,大南方半導體業的崛起也扮演重要的推升力道。再者以台灣主要工業區土地交易行情來看(請參考表一),台南市、高雄市工業區當中2023年相較於2019年不乏有上揚89%、125%者,高居全台工業區漲幅前兩大,主要是受惠於產線建立帶動產業聚落逐漸成形,其中半導體業功不可沒,拉抬工業地產需求,尤其台南市與高雄市因土地價格基期相對較低,土地漲幅甚至有超過一倍者,此皆顯示政府祭出的「大南方計畫」確實對於工業地產乃至於商用不動產也具有拉抬的效果。

近五年來台灣主要工業區土地交易行情漲幅達五成以上者則落於台南市、高雄市,且2023年第三季南二都平均房價相較於歷史高點仍有41~63%的漲幅,顯示半導體業所帶來的產業群聚效應不容忽視。

▲圖三、2023年第三季國內七大都會區平均房價與前波歷史高、低點價差幅度。資料來源:永慶房產集團,2023年9月

| 縣市 | 主要工業區 | 土地行情 (新台幣萬元/每坪) | 漲幅 | |

| 2019年 | 2023年 | |||

| 新北市 | 新北產業園區 | 90~100 | 95~110 | 10% |

| 土城工業區 | 50~55 | 55~60 | 9% | |

| 林口工二工業區 | 35~40 | 45~50 | 25% | |

| 桃園市 | 華亞科技園區 | 50~55 | 55~60 | 9% |

| 龜山工業區 | 25~28 | 30~35 | 25% | |

| 中壢工業區 | 25~27 | 36~39 | 44% | |

| 大園工業區(一期) | 14~16 | 20~23 | 44% | |

| 大園工業區(二期) | 16~18 | 25~27 | 50% | |

| 新竹縣 | 新竹湖口工業區 | 17~20 | 26~28 | 40% |

| 台中市 | 台中工業區 | 25~28 | 37~40 | 43% |

| 台南市 | 永康工業區 | 14~16 | 18~22 | 38% |

| 安平工業區 | 14~17 | 22~25 | 47% | |

| 麻豆工業區 | 7~9 | 14~17 | 89% | |

| 高雄市 | 大發工業區 | 14~16 | 22~25 | 56% |

| 本洲產業園區 | 6~8 | 16~18 | 125% | |

▲表一、台灣主要工業區土地交易行情。資料來源:高力國際,2023年10月

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。