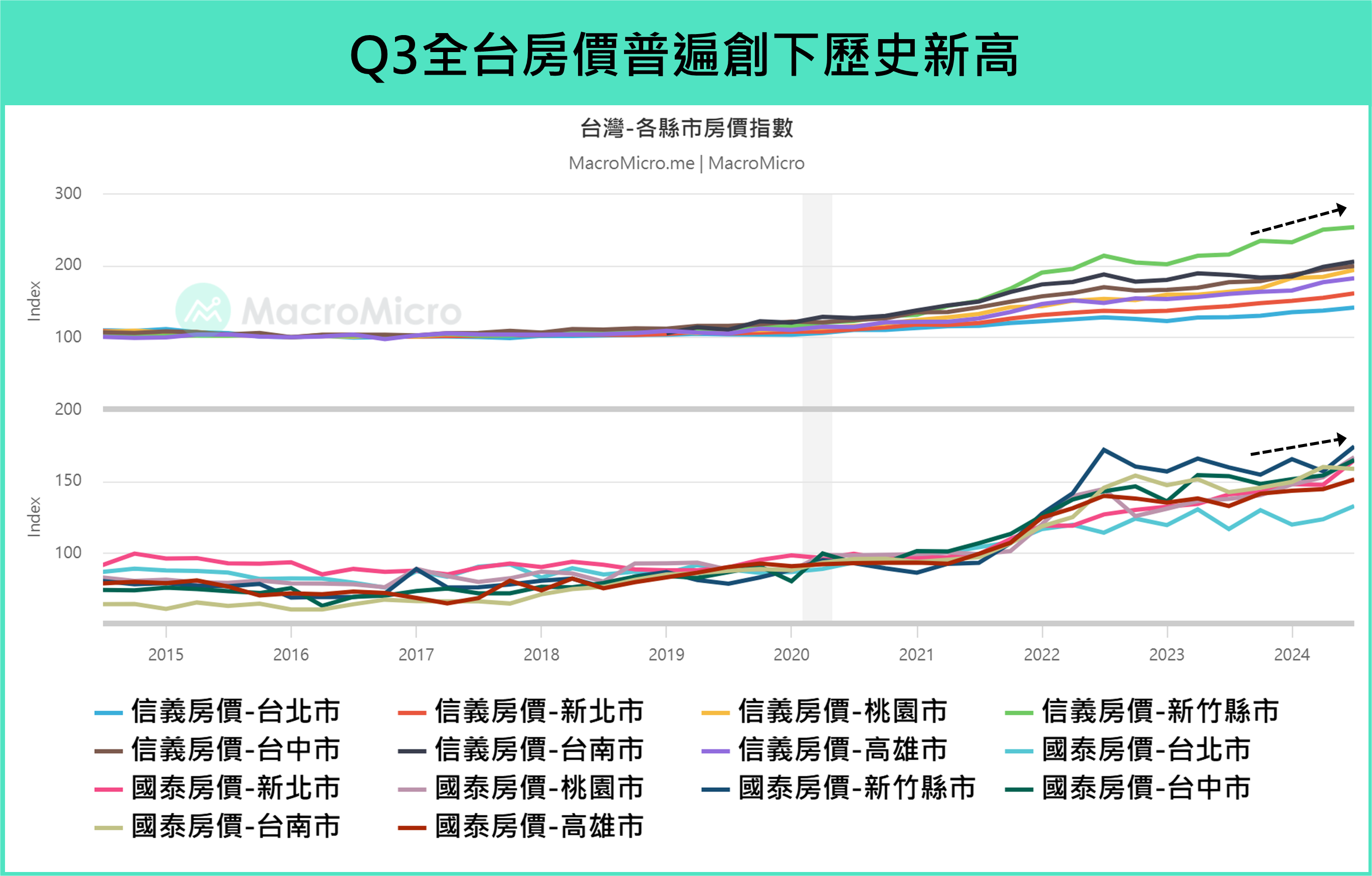

年初以來,全台房價仍在持續創歷史新高,以信義房價指數來觀察,全台 Q3 房價繼續較去年同期成長 12.5%(前 11.8%),而七都中成長最多的前三縣市為桃園 18.7%(前 15.6%)、新竹縣市 17.7%(前 17.1%)和高雄 13.6%(前 13.1%),仍受惠到新青安政策的刺激以及科技廠的加碼投資,但在房市過熱下,面臨銀行不動產放款佔比過高的限貸狀況以及央行加強信用管制,本文將進一步解析如何看待後續房市的走勢。

▲資料來源:財經M平方

新青安政策下,央行祭出第七波不動產信用管制,後續房市如何展望?

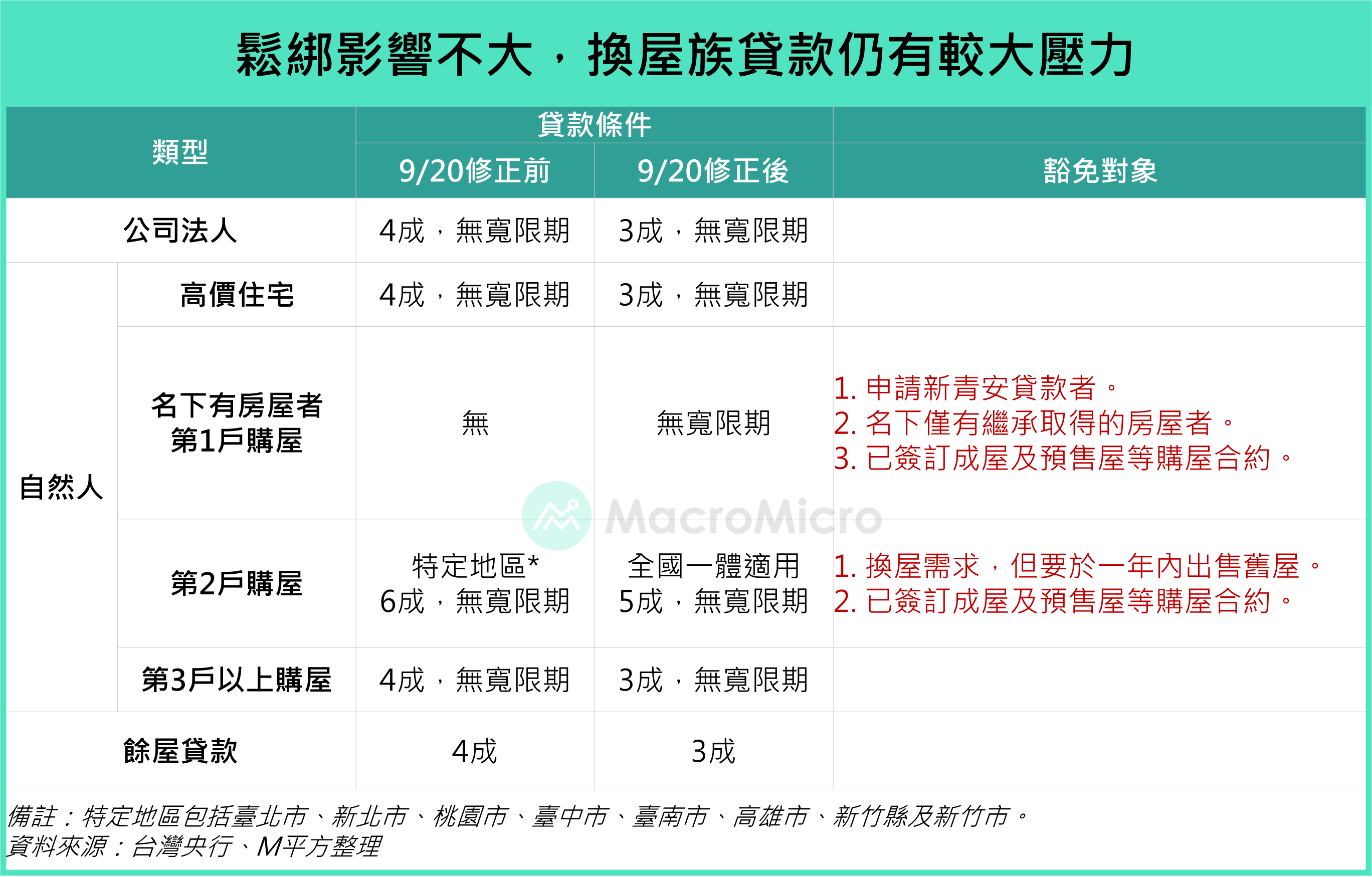

央行於 9/19 召開理事會會議,雖然繼續維持三大利率不變,但卻再度祭出信用管制,也是從 2020 年以來第七次緊縮信用條件,包括公司法人、建商餘屋和豪宅均是鎖定對象,其中討論度最高的就是針對自然人第一和第二戶購屋的緊縮,例如名下有房的首購族將沒有寬限期、全國範圍內只要是購買第二戶的人購屋貸款成數全數調降至5成等。

▲資料來源:台灣央行、財經M平方整理

我們主要分為「首購」和「換屋族」兩個族群去探討:

首購

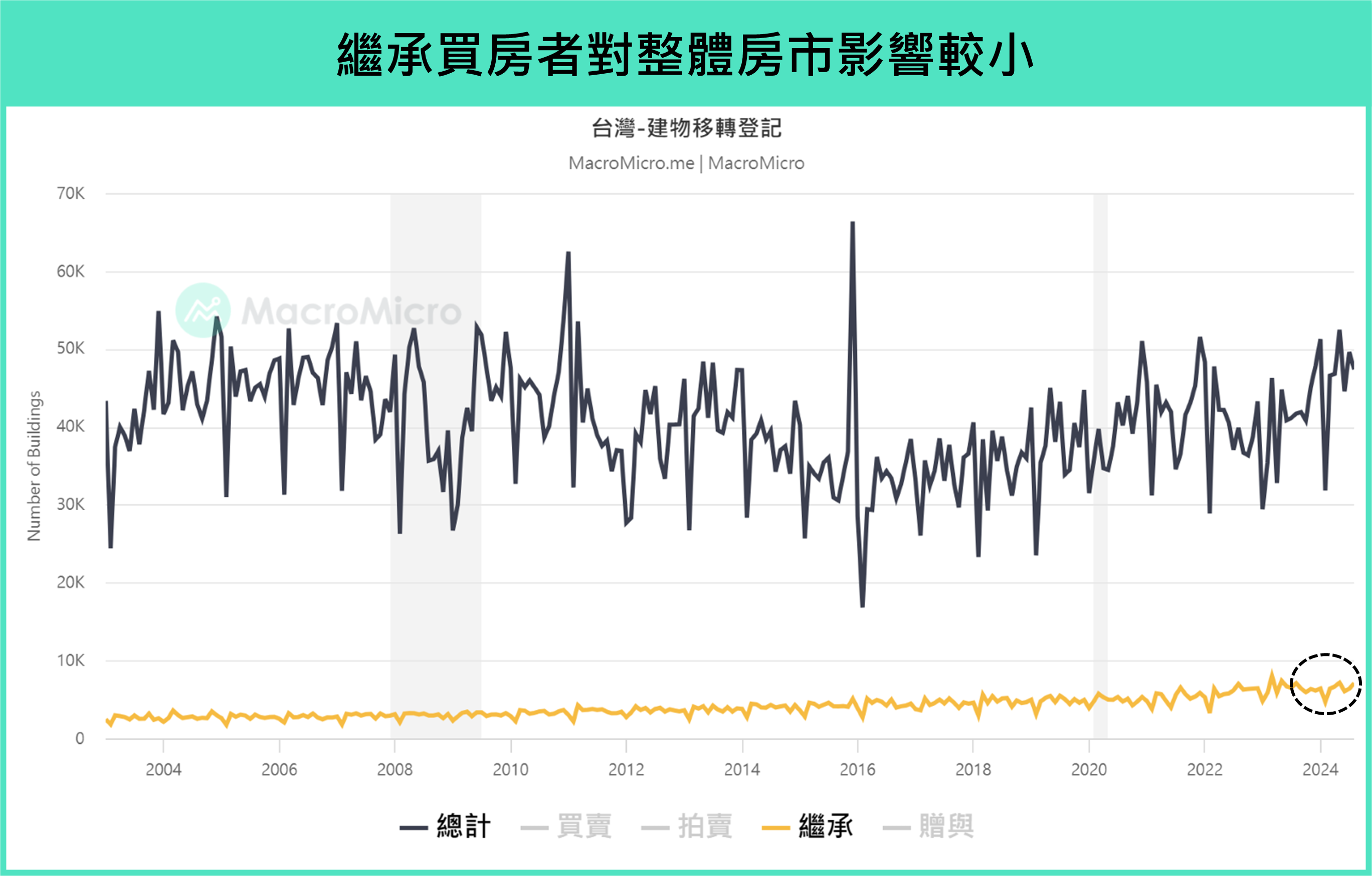

雖繼承房屋者被豁免,但在市場上有繼承房屋的人占佔少數,從建物移轉登記來看,繼承僅約佔比 13%,剩下的大多是可以使用新青安的首購族,而新青安也是主要豁免對象,因此對首購族的衝擊整體並不大。

▲資料來源:財經M平方

換屋族

即使換屋族已被豁免在第七次的信用管制外,但仍要與銀行簽切結在一年內出售舊屋,且目前整體房市仍處於資金荒,銀行房貸普遍位在警戒水位附近,換屋的貸款難度仍然是增加的,進而壓抑需求。

綜合上述,信用管制對換屋族的貸款壓力影響仍大,後續市場需求將更集中在新青安的自住買盤,以及部分買盤轉移至預售屋,但對整體市場來說,房價今年以來的漲幅顯著,信義和國泰全台房價從年初至 Q3 分別漲了 9.8% 和 15.9%,帶動房貸負擔率持續創歷史新高,加上政府加強管制後,購房信心當前已有回落的跡象,10 月國泰買房意願指數繼續滑落至 -56.2(前 -55.1)、中央大學統計的購買房地產時機也趨緩至 104.67(前 106.73),回顧 2022 年下半年房市買盤或仍將稍有降溫的跡象。

房市大漲後,是否在打房政策下泡沫破滅?

在買房者的貸款壓力持續增加,央行又加強信用管制下,後續房價是否有泡沫風險? 我們認為有三個關鍵:

經濟

我們常提到房價的走勢要觀察經濟基本面,經濟擴張就能對房價形成正反饋,雖然近期全球的製造業動能有所趨緩,例如 10 月美國 ISM 製造業指數再度跌回 46.5(前 47.2)、台灣和中國(官方)的製造業 PMI 分別為 50(前 49.2)和 50.3(前 49.3)維持在榮枯線附近震盪,但觀察庫存水準,美國客戶庫存下滑 46.8(前 50)、中國成品庫存滑落至 46.9(前 48.4)、台灣的原物料存貨 47.2(前 49.9)及客戶庫存 46.1(前 46.7)維持在歷史均值以下,顯示庫存水準仍穩定,有利於為景氣提供支撐。

利率

利率也是直接影響購房成本和投資意願的主要因素之一,在各國通膨降溫趨勢不變下,美歐等經濟體開始進入降息循環,而台灣核心 CPI 也數個月維持於 2% 之下,升息也暫告一段落,對於後續房市的壓抑正在邊際緩解。

違約率

購置住宅違約率主要觀察住宅貸款中逾放金額的比例有多高,檢視房市結構的健康程度,而目前的違約率仍處於歷史低檔,這也反映了目前購房者的還款能力普遍仍穩健。

▲資料來源:財經M平方

整體而言,在經濟動能趨緩有限、利率政策進入寬鬆以及違約率維持低檔下,房市並不容易因為央行的強力打房而出現泡沫化。

對各縣市的影響

最後,我們針對政策對各縣市的影響進行探討:

非七都

影響預計最大,在信用管制前,非七都(例如:苗栗、嘉義、彰化等)的第二戶貸款並沒有成數限制,且受惠於低房價、科技廠投資以及主要縣市的外溢效果,但管制後將範圍改為「全國一體適用」直接跟七都統一降到5成,需求預計會有更明顯地收縮。

七都

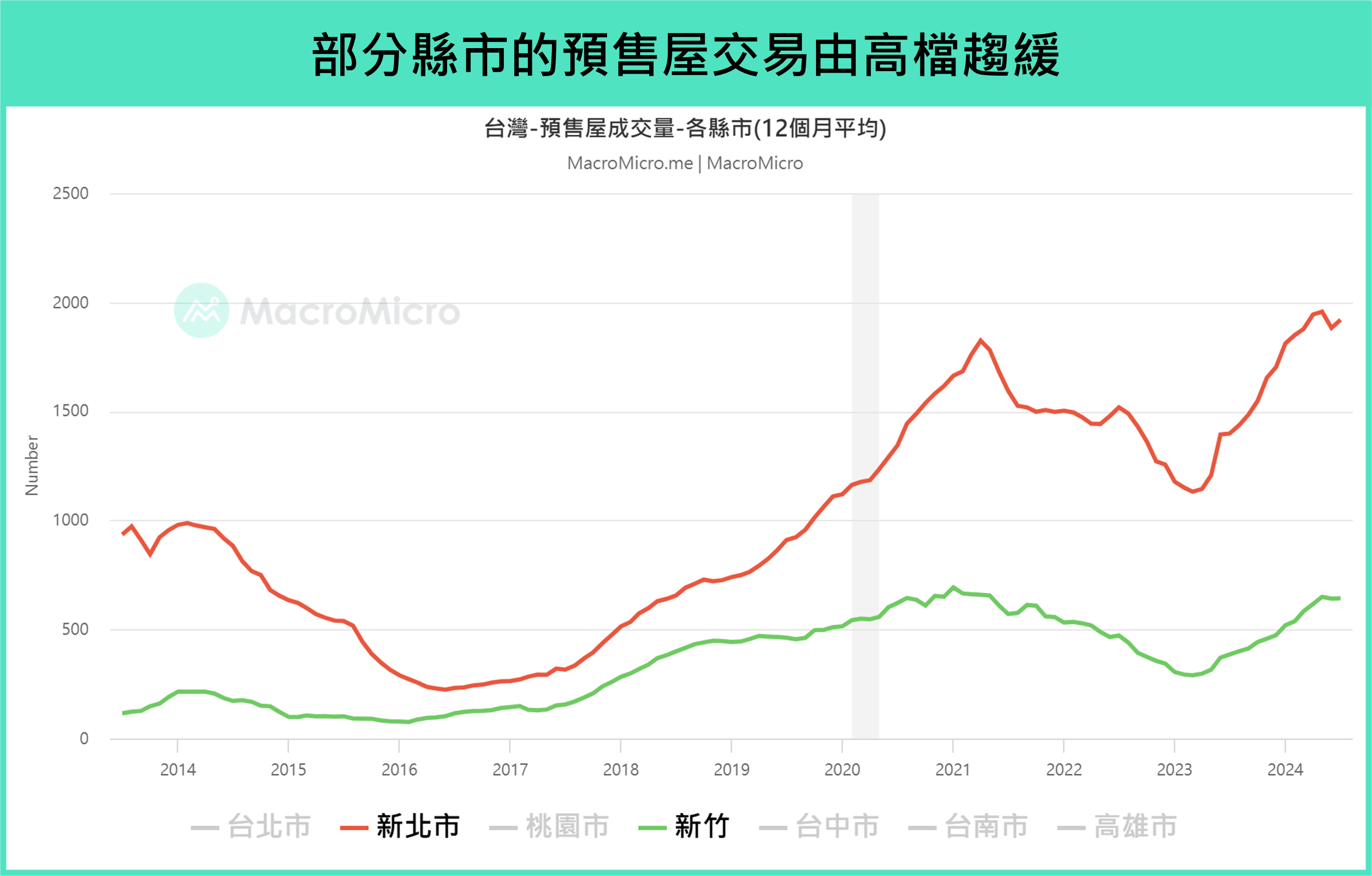

影響如第一段所述會對「換屋族」的影響較大,例如 10 月買賣移轉棟數,台北、新北、台南年增率已轉為衰退,分別為 -0.2%(前 -11.8%)、-26.8%(前 6.8%)和 -15.5%(前 13%),其他縣市也普遍較上個月衰退,顯示買氣確實受到政策衝擊;預售屋部分,雖受惠到中古屋的買盤轉移,價格無太大鬆動,但過去幾個交易火熱的地區從 7 月開始,交易量已有小幅趨緩現象,例如新北和新竹,呼應第一段講到的買房意願走跌以及房市資金荒難解的狀況。

▲資料來源:財經M平方

結論

總結來說,房價在經歷前幾年的大幅上漲後,短期在經濟動能放緩、買房意願下滑和資金荒下,有機會在第七波信用管制推出後暫歇,針對非七都以及換屋族影響較顯著,不過還不至於形成泡沫化的狀況,經濟持穩、利率政策走向寬鬆、貸款違約率低以及二手房庫存維持低檔等,均為長線走勢帶來支撐。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。