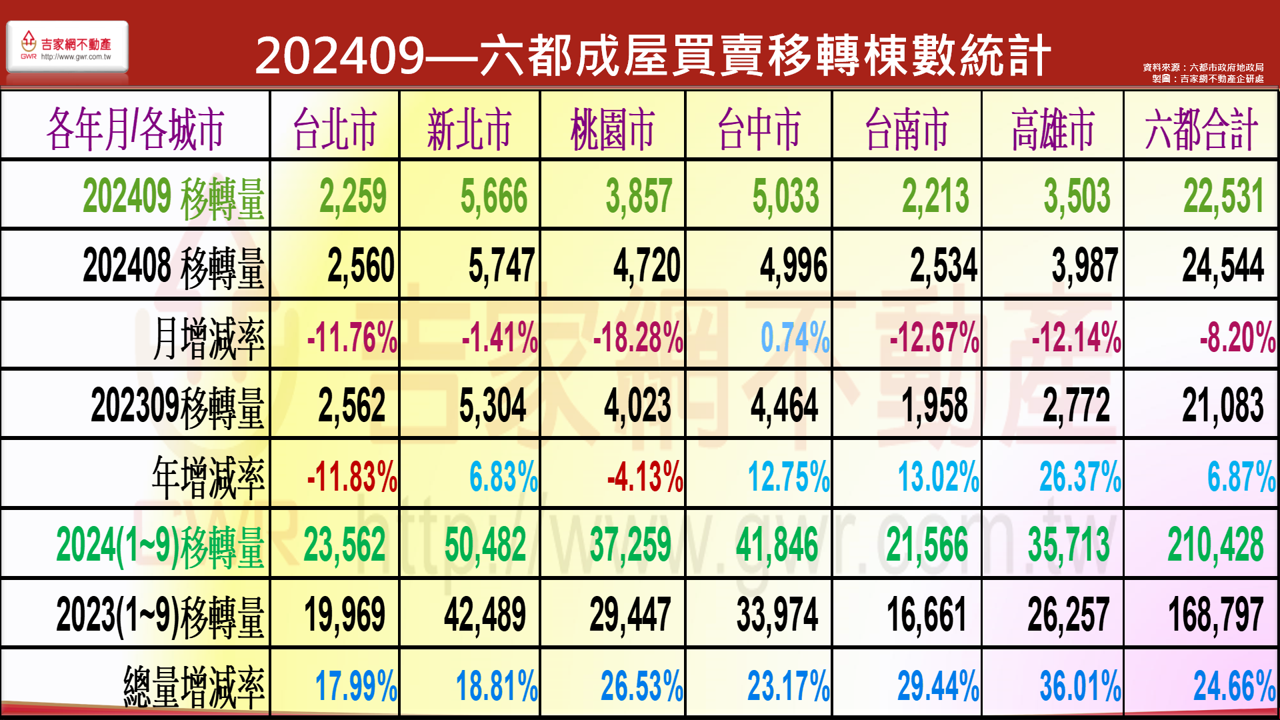

房市第六循環在2024下半年面對經濟基本面成長趨緩、技術面末升高檔反壓、政策面不友善的層層利空陰影籠罩下,八月與九月成屋量縮,分別月減7.64%與8.2%,近年開工率也逐漸下滑,預期Q4房市將由多轉空趨勢越來越明顯。

▲製圖:吉家網不動產企研處。資料來源:六都市政府地政局

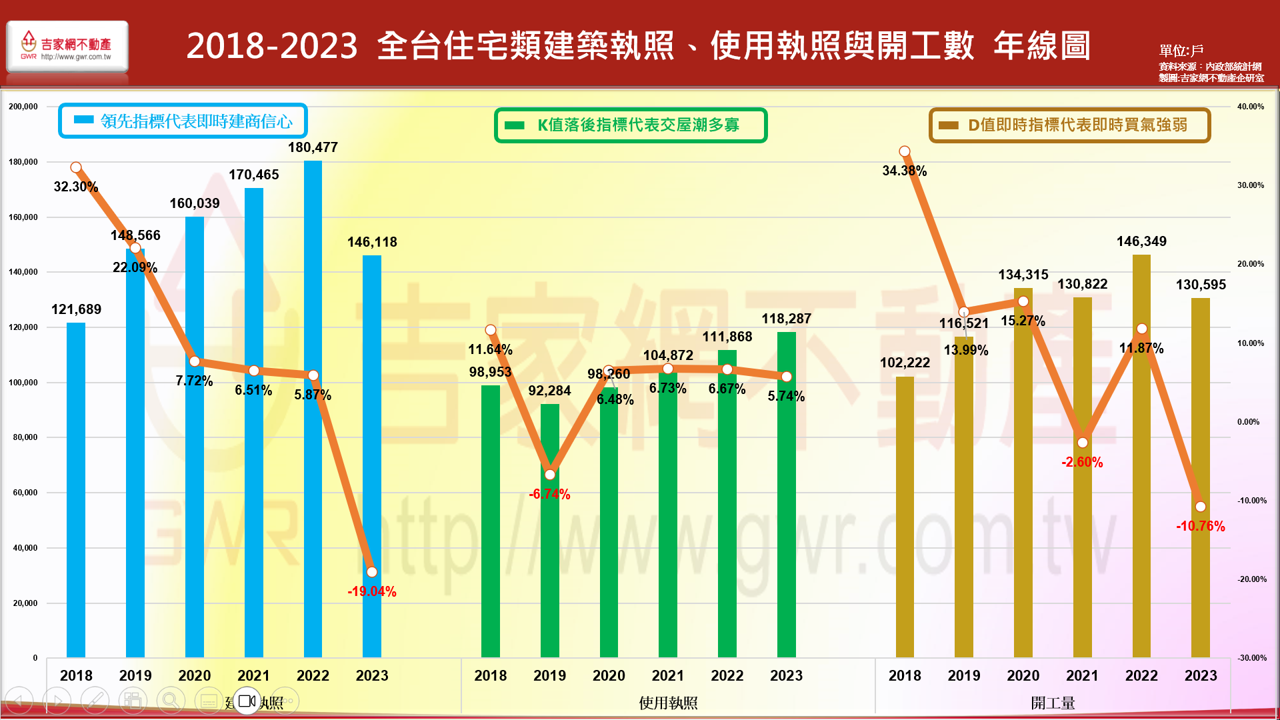

▲資料來源:內政部統計網。製圖:吉家網不動產企研處

面對未來買方市場來臨,筆者預測將有一年半至兩年的緩跌走勢,不過各區跌幅不深,表現強弱分明,筆者預測下一波第七循環的主力市場將會與第六循環大相迴異,未來的主力市場將有七大重要的主力市場,包括:(一)剛需主力由首購市場偏移換屋市場 (二)空間需求由小坪數向中等坪數移動 (三)新屋排擠老屋趨勢明顯 (四)一站式服務滿足,影響商辦與店面市場M型化 (五)AI介入下波房地產市場 (六)三大區域表現強勁優勢 (七)人口集中化有利中南部大都會城市發展

七大主力市場走勢

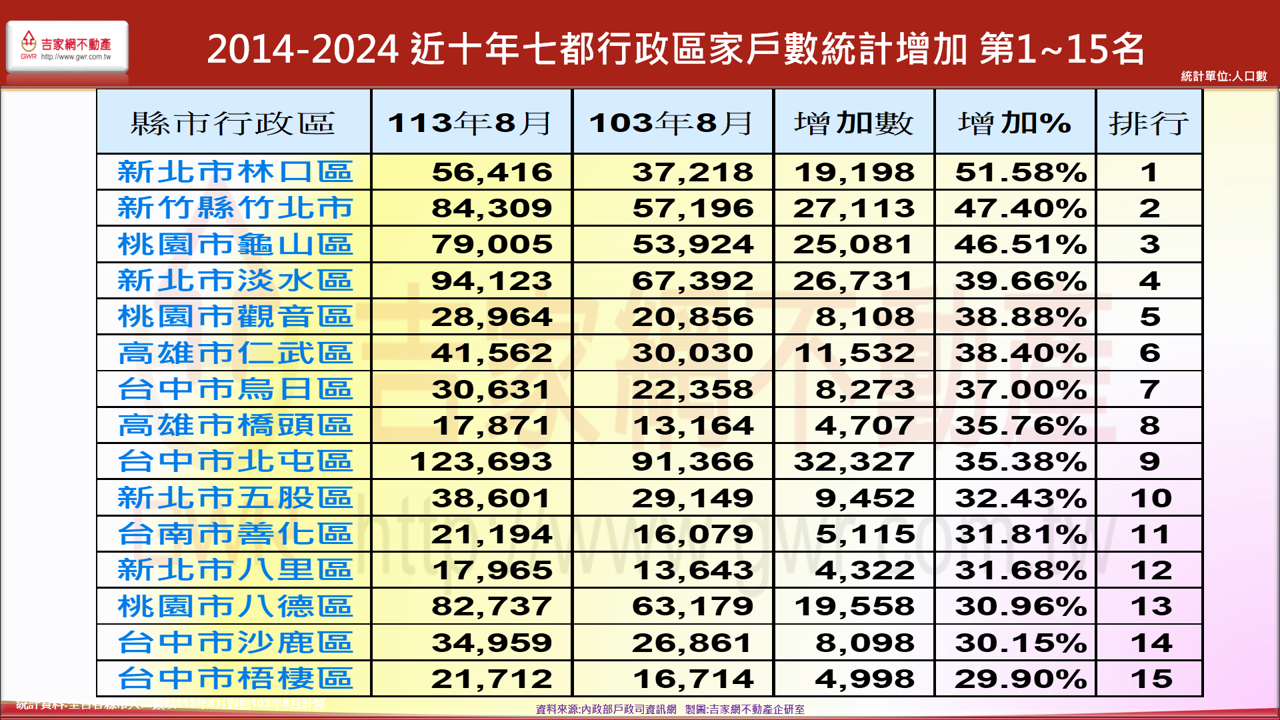

首購市場偏移換屋市場

第五循環在新青安政策發酵後,首購剛需傾巢而出,甚至有超買淘空首購市場的隱憂,新青安交易中佔2成以上的假性需求,將會在兩年後決定是否影響未來的市場供需。而近兩年建商幾乎針對首購小坪數開發銷售,相對換屋市場被政策干預與限貸壓抑下,量能佔比相對縮小,等待房市整理一段時間過後,下一波推動量能勢必會有反彈空間。

空間需求由小坪數轉向中等坪數移動

此波在末升甩尾段因總價推升不易,建商為拉升單價,規劃產品面積越來越小,一旦市場反轉後,供需產生變化,空間需求就會回歸正常。為吻合換屋需求,中等坪數會是下波房市的接棒主力市場,尤其中南部及二線城市會更明顯,未來建商購地規劃應該未雨綢繆。

新屋排擠老屋趨勢明顯

無論是剛需市場或是換屋市場,當人口負成長趨勢且推案供給量不斷增大,幾年後勞動力下滑影響,老年人協助年輕人購屋力道減弱,家戶數增長也會縮小,而在推案超額供給情況下,新屋就會排擠老屋。也因為首購年輕人青睞新屋,以及有能力換屋者也會汰舊換新,老屋空置率就會逐年增加,而一線都會城市會因年輕人越來越買不起房,老屋整裝出租就會化解空置危機,但二線城市的空置率會因租賃市場需求較弱而逐年增加。

▲資料來源:內政部資訊網。製圖:吉家網不動產企研室

一站式服務滿足,影響商辦與店面市場M型化

未來商辦市場走勢會朝向大者恆大、小者恆小的趨勢,因為台商製造業大幅回流,大型商辦符合成長型企業進駐的需求,因此整棟或半棟A級商辦仍然有其需求市場,而A級商辦租金也達一定水準,但間接也會排擠B級與C級商辦的市場,然而因新創事業為政府重點支持產業,近年B辦轉型為商務中心為數不少,極小化個人新創事業工作室如雨後春筍,在歷經競爭洗禮的新創事業成功的個體戶,對自己擁有小型商務辦公室的需求會增加,類似商務中心規劃的極小微型辦公室出售市場,將會是商辦市場M型化的代表。

至於店面巿場也將朝極大化與極小化的M型趨勢發展。因為在消費需求面分析,高檔消費往大型百貨公司,低檔消費往大賣場與全聯或超商,各型餐飲業也開始集中在百貨公司,以避免租房的種種困擾,再加上年輕族群的網路線上購物風潮,所有消費朝向提供一站式滿足的服務(One Stop Service),傳統商圈店面除非緊臨捷運,否則市場就會開始式微,尤其店面出租也會朝向極小化,因此,未來商用市場也會朝向大者恆大、小者恆小的發展趨勢。

AI介入下一波房地產市場

房地產行銷將逐漸因AI生成的技術提升而廣為應用,虛擬變裝様品屋改變實體樣品屋的傳統思維,藉由這各種Al行銷工具,不但節省行銷經費,也大幅提高整體行銷效率。至於建物產品的規劃也陸續會有AI的影子出現,包括機器人保全、Al管家、住戶訊息傳遞,AI將扮演自動化住宅創新服務的重要角色。

三大區域表現強勁優勢

由於新屋推案增多,市場競爭激烈,商圈成熟的重劃區、高鐵軌道區、高科技進駐園區等三大區塊的房市表現將強過於傳統老社區,且其家戶數與人口凈流入都會強過於傳統舊商圈,高科技產業鏈南移,加上高鐵軌道經濟縮短南北距離,上述三大區域將成為支撐市場的強勢主力發展方向。

人口集中化有利中南部大都會城市發展

第六循環房市區域發展走勢蛋殼表現勝於蛋白,蛋白表現勝於蛋黃,至於都會發展中南部表現優於北部,下一波第七循環中,台中、台南、高雄三大都會將因交通建設擴大都會,吸引周邊人口集中,形成大都會城市發展態勢,因此第七循環房市仍然看好中南部長線發展趨勢。

▲資料來源:內政部戶政司資訊網。製圖:吉家網不動產企研室

▲資料來源:內政部戶政司資訊網。製圖:吉家網不動產企研室

開發商面對買方市場來臨與未來市場發展應有的心理準備

總之,在未來兩年房市將面對買方市場的來臨,預售屋下跌趨勢會勝於成屋市場,推案的產品區隔與定價策略決定銷售成績優劣,大眾化產品若無品牌優勢加持,降價的機率甚高,跌幅也較大,往往在競案較多的區域,除非產品量體不大,否則中小個案將會先跑先贏。而面對下一波房地產市場將邁向多元化、產品朝向優化與區隔化的變革趨勢發展,在成熟市場競爭中,強弱走勢分明,房價的表現也會大相迥異,因此,開發商規劃產品的判斷力與精準度以及品牌的優勢將決定銷售個案目標達成的主要關鍵。