回顧 2024 年,中國股市在政策刺激下,幾天內急漲收復了 2023 年以來的跌幅,然而,截至 2024 年最後一天,滬深 300 已從去年 10 月 8 日的高點下跌約 7.55%;與此同時,拜登在卸任前對中國再祭科技禁令,並啟動對成熟製程半導體的 301 調查,川普也將於不久後強勢回歸,進一步加劇中國面臨的外部地緣風險。在內憂外患的雙重壓力下,中國將面臨更為嚴峻的挑戰,本文將深入分析 2025 年中國需要關注的幾大重要議題。

房市復甦前景未明

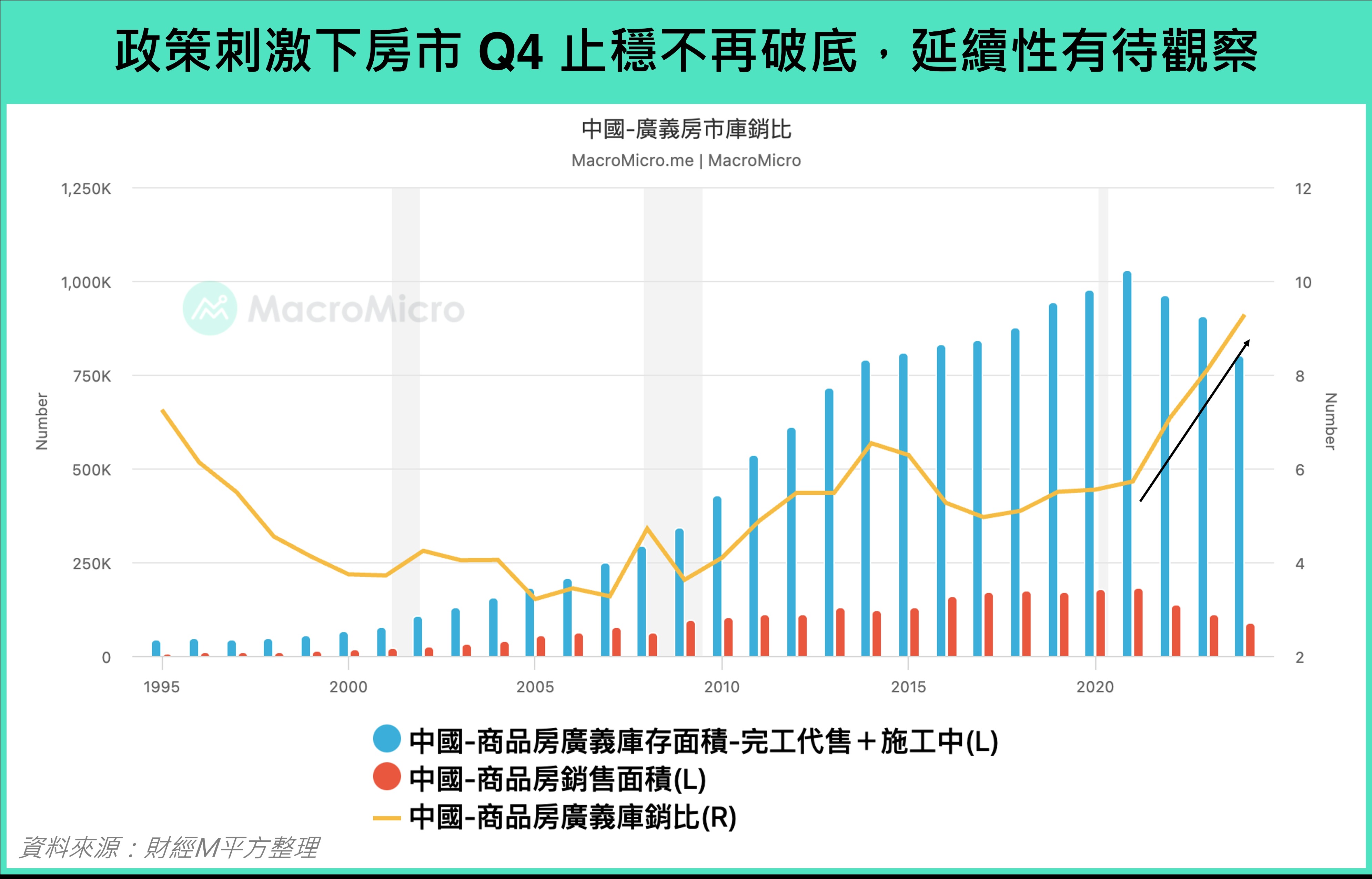

自 2021 年中國政府推出「三條紅線」政策以收緊房地產開發商的融資條件後,建商的資金鏈惡化,流動性的問題也導致爛尾樓事件頻傳,疊加疫情後中國經濟復甦不如預期,需求面疲軟進一步加劇了房地產市場的下行壓力。為因應房市的困境,中國政府在 2024 年頻繁推出多項刺激政策,包括擴大房地產白名單、下調房貸利率,以及收購閒置土地和存量商品房等。然而綜觀去年多數的政策,整體思路未變、後續改善的成效多具不確定性,且市場普遍認為刺激規模明顯不足,以去前 10 月 17 日提出的 100 萬套貨幣化安置改造為例,其規模仍無法與 2016 ~ 2019 年棚改貨幣化的 1,000 ~ 2,000 多萬套相比。

觀察政策出台後的各項房市數據的表現,11 月房地產投資的到位資金累計年增率雖小幅回溫至 -18%,然而截至 11 月為止,中國房市的廣義庫銷比,攀升至 9.28 的歷史高位,顯示距離房市復甦仍有很大的進步空間;進一步觀察百強房企的銷售金額,根據 CRIC, 2024Q4 銷售金額年增回溫至 0.2% 的正區間(Q3 -28.6%),有止穩的事態,然而,全年銷售金額年增下探至 -28.1%。整體而言在政策出台後各項數據有微幅改善,但全年增速仍處在低位,中國的刺激政策是否有助於房市止穩不再破底,其延續性仍有待觀察。

通縮螺旋

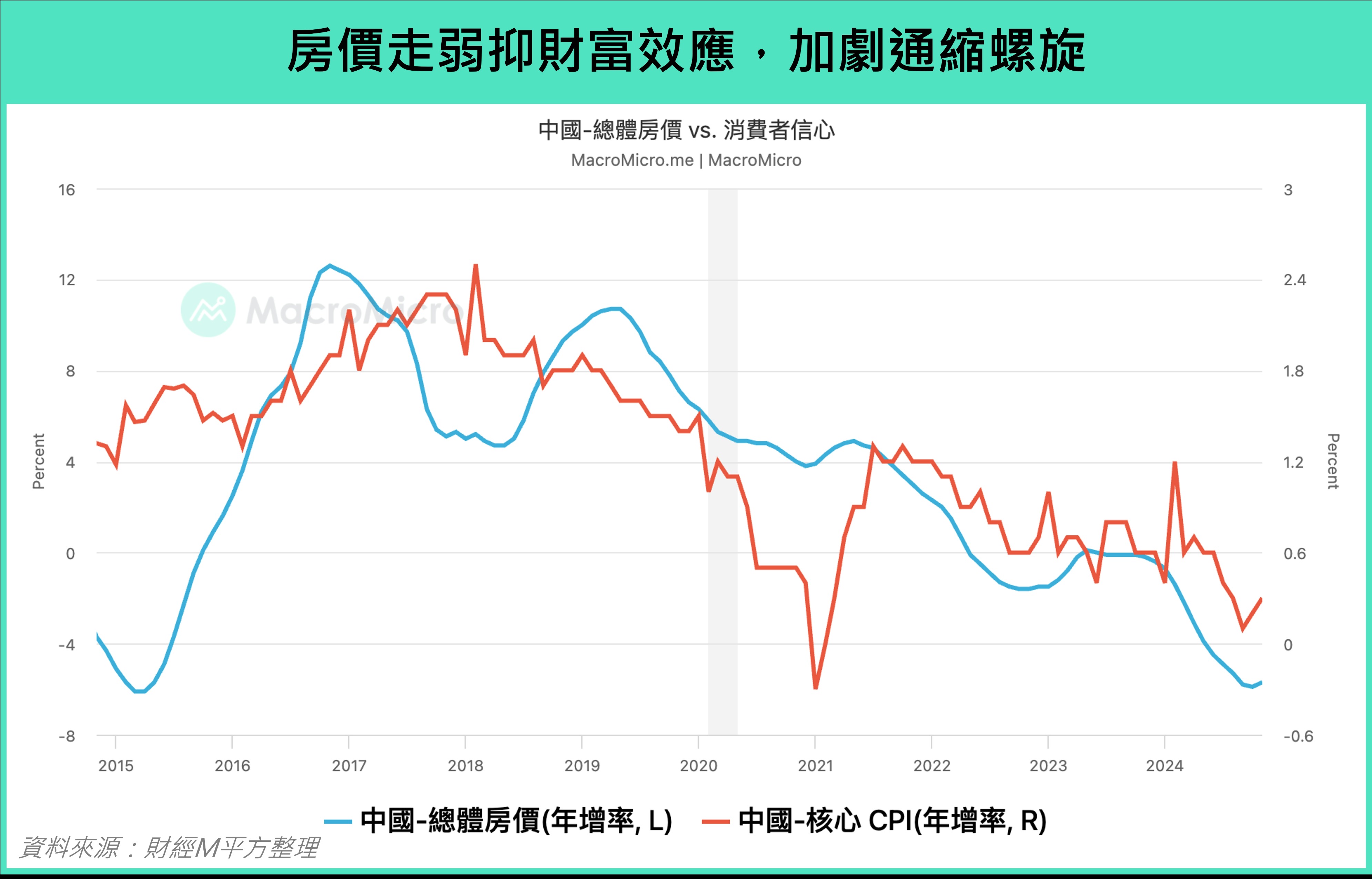

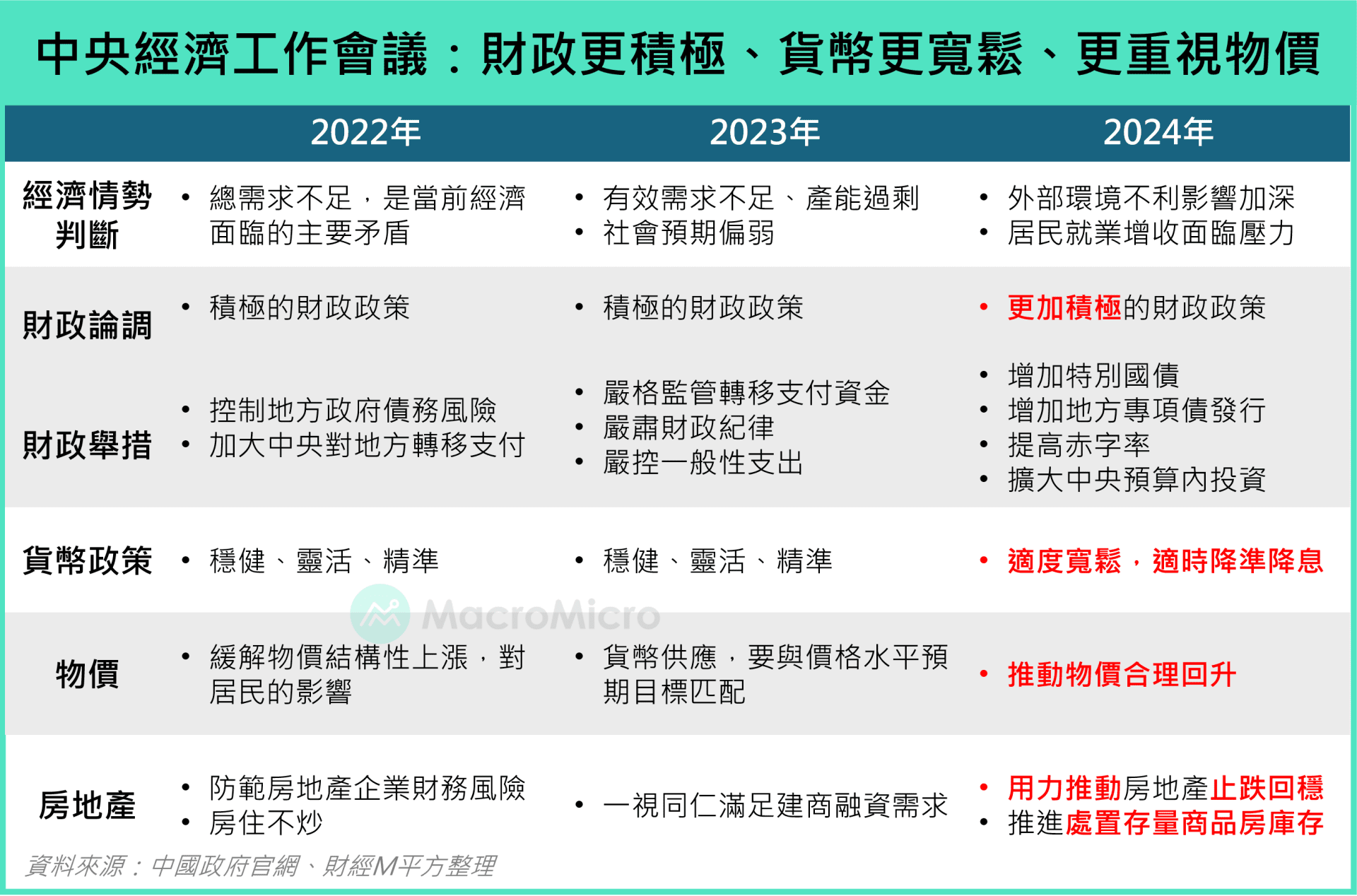

觀察消費者物價,中國的核心 CPI 自 2022 年以來趨勢性走低,細究中國陷入通縮泥淖的關鍵原因,依舊回歸到房價的衰退。自 2022 年 5 月起,中國總體房價進入負成長區間,2024 Q1 ~ Q3 居民資產所得類收入的累計年增率,則從疫情前的雙位數增長縮小至 1.2%,導致居民的高單價消費能力明顯不足,此外,房地產佔中國城鎮居民資產比例高達六成,房價下跌造成財富效應的負面影響,對民眾消費信心造成衝擊,並進一步反映在下行的核心 CPI。2024 Q3 中國 GDP 平減指數 -0.56%,已連續第六季負成長,正在經歷 2002 年加入 WTO 以來,最長時間的一次衰退,2024 年的中央經濟工作會議更首次將物價回升和經濟增長,擺在同等重要地位,中央財政部隨後於今年 1 月 3 日宣布將擴大消費品換新補貼範圍,以刺激消費。

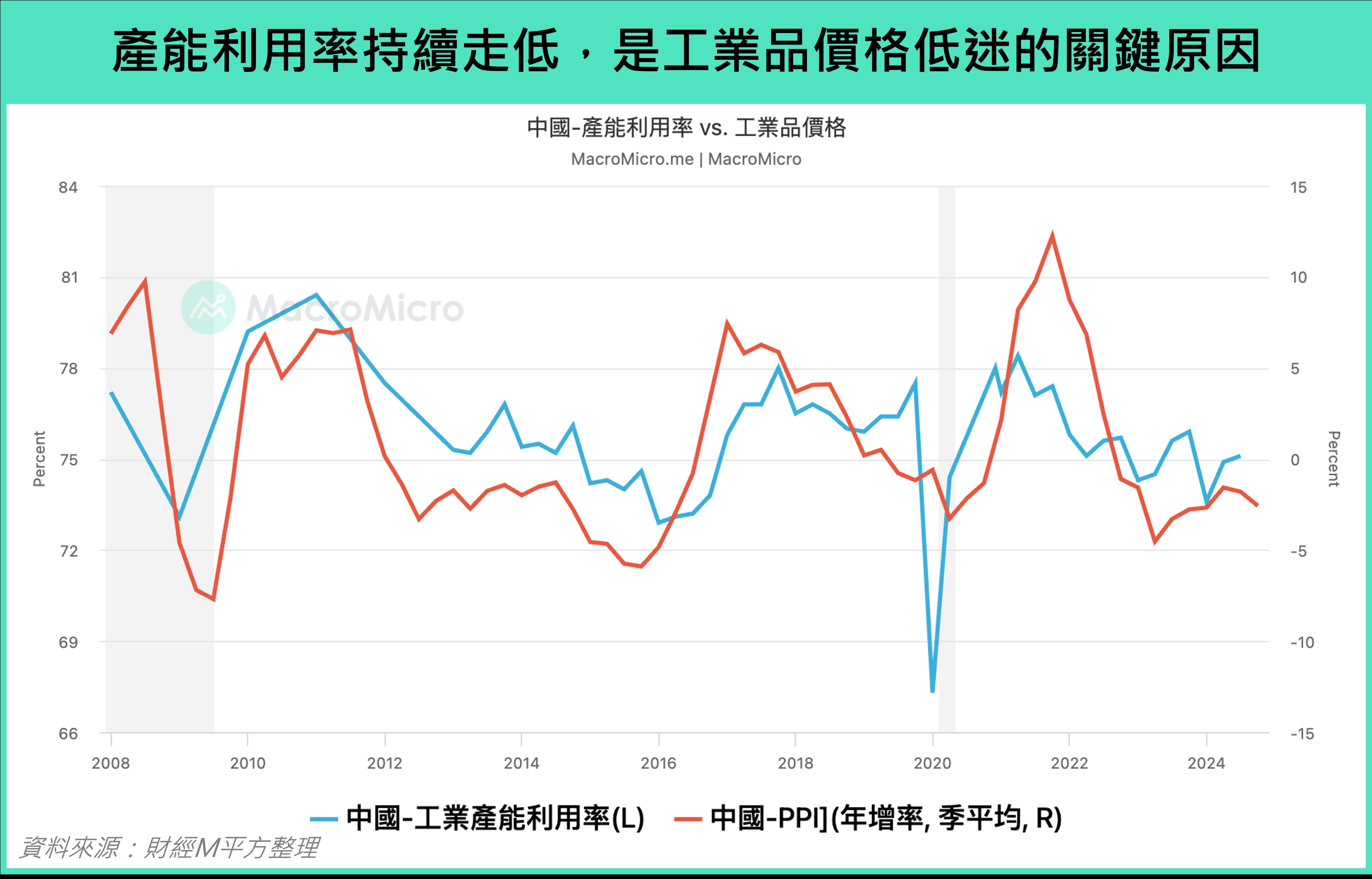

再進一步觀察工業生產者出廠價格(PPI),2024 年 12 月中國 PPI 年增率 -2.3%,已連續 27 個月負成長,也對工業企業的盈利能力構成壓力,11 月工業企業利潤維持下滑的趨勢至 -4.70%。PPI 萎靡關鍵原因在於自 2022 年後持續轉弱的產能利用率,廠商加大投資意願低落,反映工業產能過剩。此外,房市的低迷也造成建商買地意願的疲軟,持續壓抑地方政府最主要的收入來源土地使用權出讓金,即賣地的收入,地方財政壓力大進一步導致房地產、營造類工業品需求放緩,營建活動減少,進而對水泥、鋼鐵、原油等內需型工業品價格造成壓力。

地緣風險加劇,供應鏈移轉加速

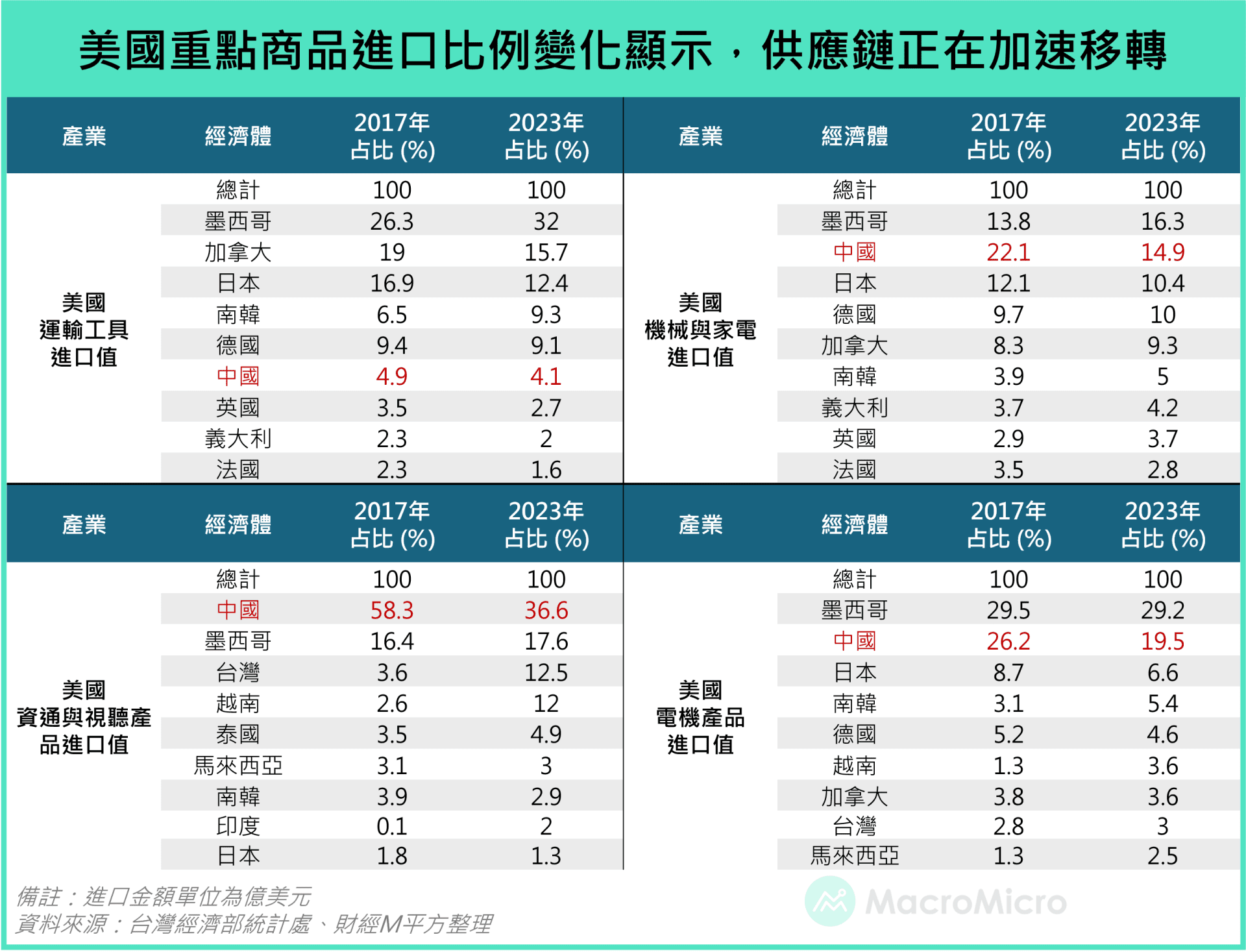

過去十幾年間,中國經濟快速發展,薪資水準早已今非昔比,製造業薪資顯著高於墨西哥、印度及東協諸國,因此,許多勞力密集型產業如紡織、電子產品組裝等,本就具備移轉供應鏈的經濟動機。在此基礎上,中美貿易戰的爆發進一步加速了這一過程,受高關稅影響的相關產業被迫外移,轉向更具成本競爭力的生產基地。美國外貿數據顯示,從 2017 年到 2023 年,電機產品、機械與家電、資通訊產品以及運輸工具這四大類商品中,美國從中國的進口比例顯著下降,取而代之的是墨西哥、越南、南韓及台灣等亞太經濟體的供應占比提升。

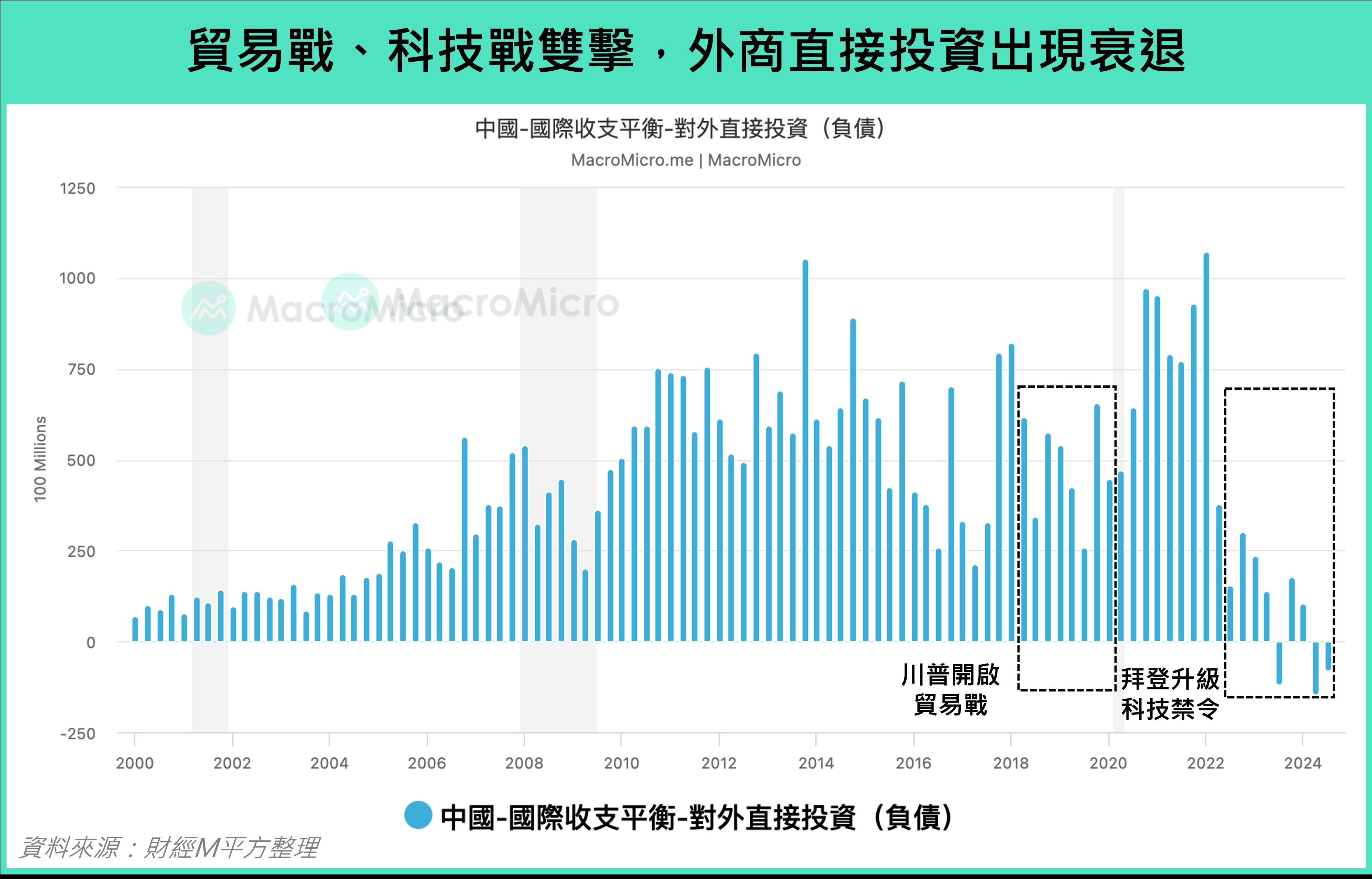

企業投資活動變化更能反映供應鏈移轉的趨勢,自 2022 年後拜登政府持續升級科技禁令,限制與美國技術有關的產品、生產設備、企業、資金和人才出口到中國,隨著外部地緣政治風險加劇,國際收支平衡數據顯示,自 2022 年下半起,外國投資流入金額大幅放緩甚至轉為流出,此外,中國外商直接投資更明顯停滯,2023 全年累計年減 -8.0%,2024 年前 11 月下探至 -27.94%。而中國作為投資大國,2023 年資本形成在中國 GDP 的佔比最高(42.08%),投資減少對中國的影響不言而喻。

2024 年拜登卸任前的科技禁令,進一步擴大了對中國的限制,凡其部件或技術有任何一點成分源自美國,即使最終產品在第三國生產,只要其出口目的地是中國,就要受禁令管制;隨後不久,美國又再度啟動了對中國的 301 調查,主要鎖定成熟製程晶片,恐連帶波及消費性產品等產業。而隨著川普即將走馬上任,對中國的強硬政策仍然是其競選核心政見之一,中國恐將面臨地緣政治持續升級之風險。

結論:復甦道阻且長

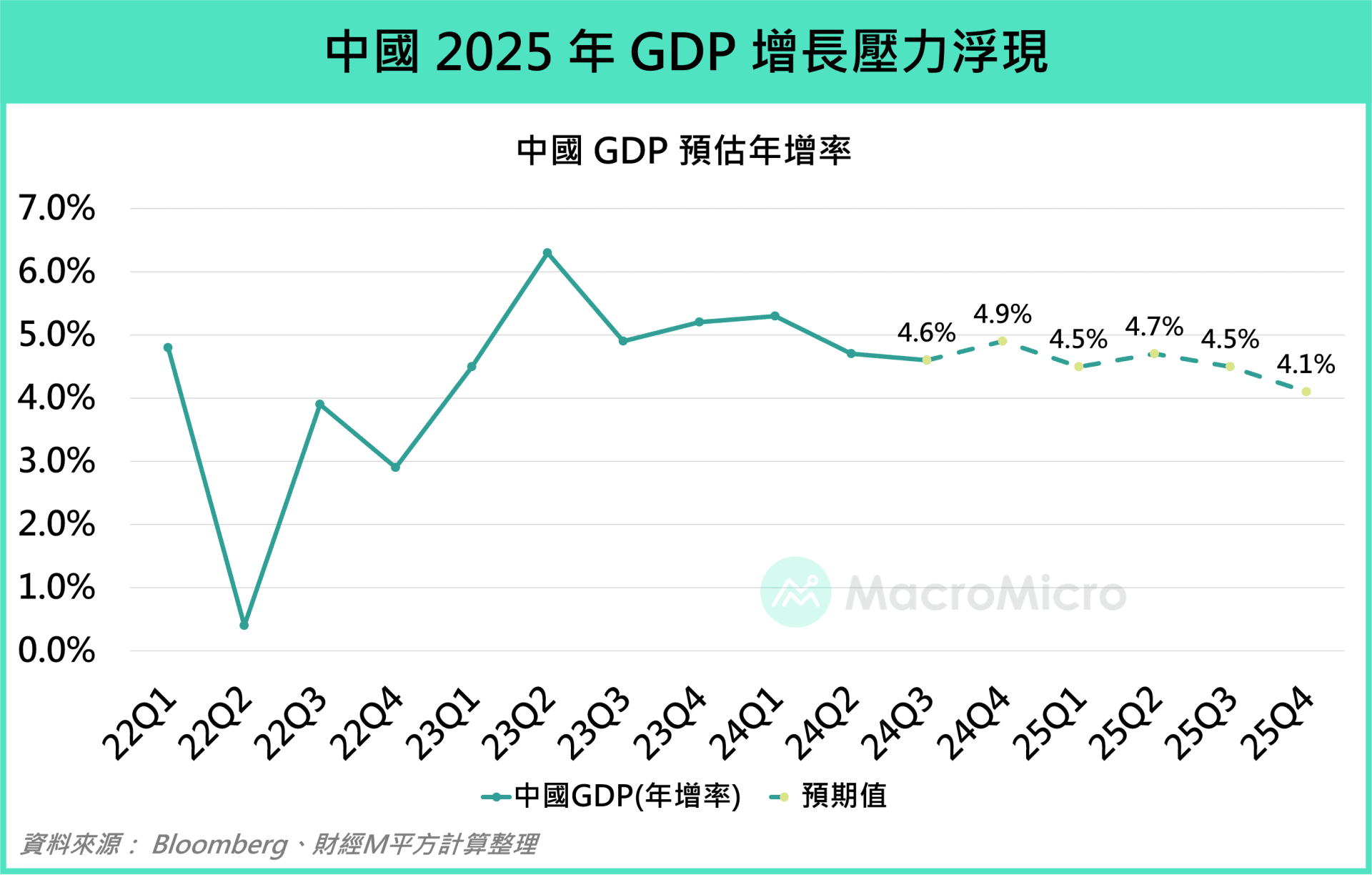

對內,中國仍須面對房市危機,及其帶來的地方財政收入不足、財富效應下的通縮螺旋等議題,問題環環相扣,刺激性政策規模也不足以讓市場恢復信心;對外,過去幾年中美貿易下中國的投資減少,供應鏈移轉,未來川普上任後,可能還將面臨高額關稅以及持續升級的科技戰。在此情況下,財經M平方預期,中國實質 GDP 年增率將從 2023 年的 5.2%,逐步放緩至 2024 年、 2025 年的 4.8% 、 4.5%,經濟增速保五的壓力持續擴大,而對未來的信心不足,也進一步反應在 12 月跌破 2% 的十年期國債殖利率,以落入衰退的民間投資增速。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。