時序進入 2023 年 Q2 接近年中,伴隨聯準會升息循環進入尾聲、通膨逐步趨緩,商品需求的壓力開始得到緩解,以電子業為代表的製造業庫存去化也已進行一段時間,中國經濟的超預期回暖也為全球景氣復甦挹注動能,市場持續關注全球製造業何時才能進入築底向上的週期。本文將從半導體、汽車及中國房地產三個面向,分析製造業築底回升的時程。

半導體下游庫存去化進展順利,至暗時刻即將過去

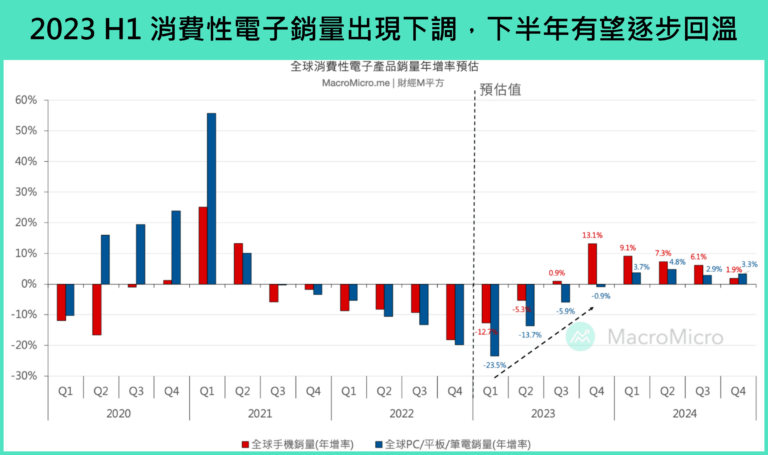

根據彭博數據顯示,消費性電子產品最新的銷量預估出現下修,手機銷量增速翻正的時點從原來的 2023 年 Q2 延後至 Q3,電腦上半年銷量增速也從 2 月預估的 -2 ~ -12% 下修至 -14 ~ -24%。同時,半導體龍頭台積電近期的法說會也驗證了這樣的預期,公司 Q1 營收動能明顯下滑,庫存天數攀升至 89.8(前 84.8)的歷史高檔,顯示當前全球半導體需求仍存在一定的壓力。

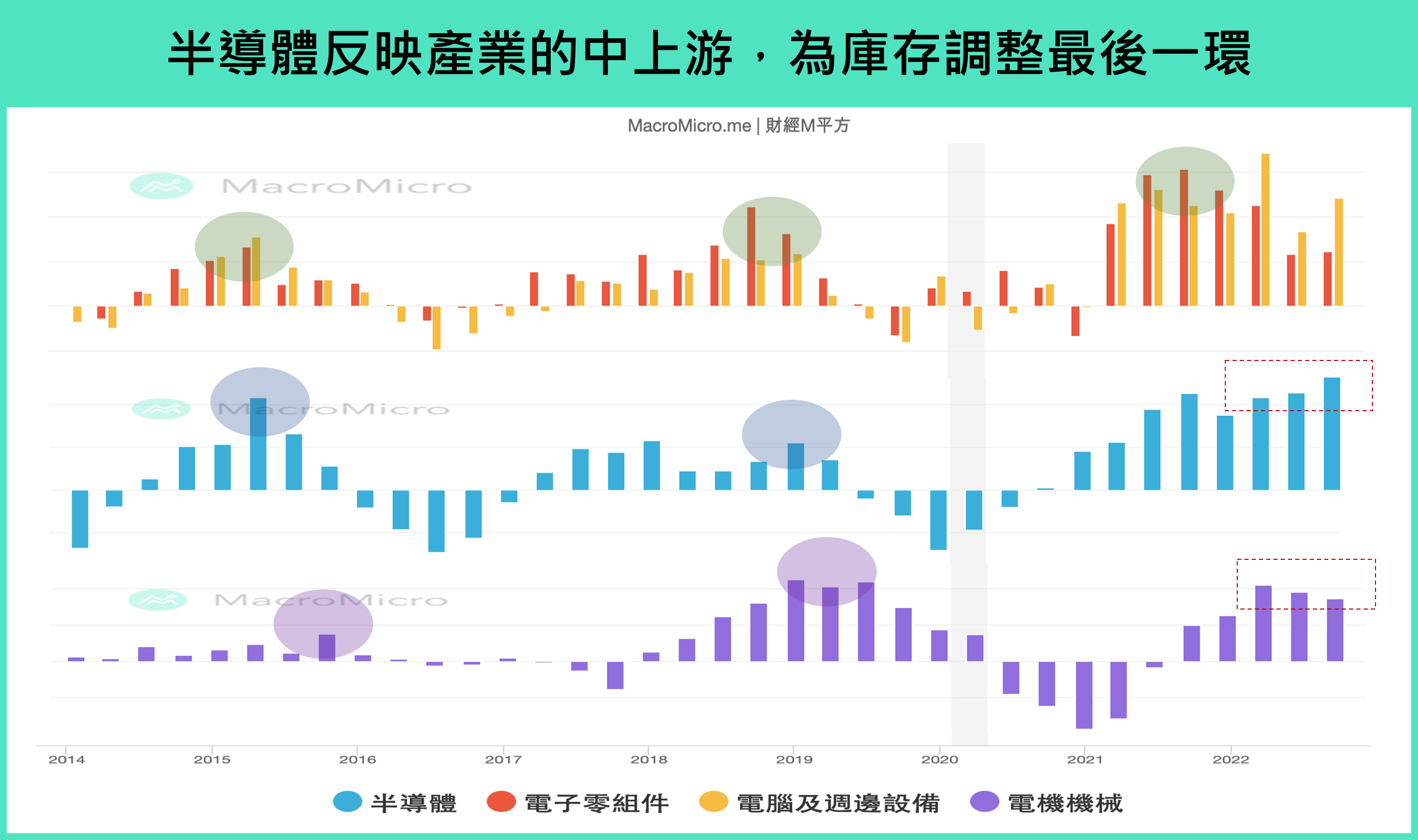

然而,一些細項數據表明,電子業整體庫存去化依然順利,並且已步入中後段。觀察台灣電子業的銷貨天數年增率,過往在製造業循環下行時,電子零組件及電腦等偏下游的板塊庫存通常會率先反轉,中游半導體及反映設備需求的電機機械則相對落後。而本次循環也符合上述規律,下游的面板和記憶體景氣最早於 2021 年 Q4 及 2022 年 Q1 起開始下行,PC OEM 廠及 CPU 則於 2022 年 Q3 轉弱,中游半導體則是最後感受到電子產品需求疲態擴散的環節,並在 2022 年 Q4 跟進下行。

▲資料來源:財經M平方

當前,面板等部分消費性電子庫存已逐漸回落至健康水位,而半導體及設備庫存位於高檔並正準備進入調整階段,電子業整體去庫存進程順利。我們認為,儘管電子產品銷量有所下修,但全球需求從下半年逐季復甦的趨勢未變,台積電也在法說會中意外維持 2023 年資本支出,並預期高階製程產能利用率下半年滿載。預計 2023 上半年將是半導體循環最壞時刻,下半年有望緩步回穩。

▲資料來源:Bloomberg

汽車供應鏈瓶頸已解,有望成為全球製造業底部支撐

全球汽車產業在新冠疫情、汽車晶片短缺及俄烏衝突導致的供應鏈堵塞下,交付能力遲遲無法恢復,造成該產業無法像其他製造業一樣在疫情後出現復甦浪潮。但隨著上述問題在 2022 年下半年逐漸改善,車市景氣開始出現明顯回暖,歐洲乘用車註冊量與美國汽車銷量增速於去年 8 月後加速攀升,進入正增長區間,主要車廠營收年增率也於 Q3 ~ Q4 期間改善,並開始回補汽車庫存。

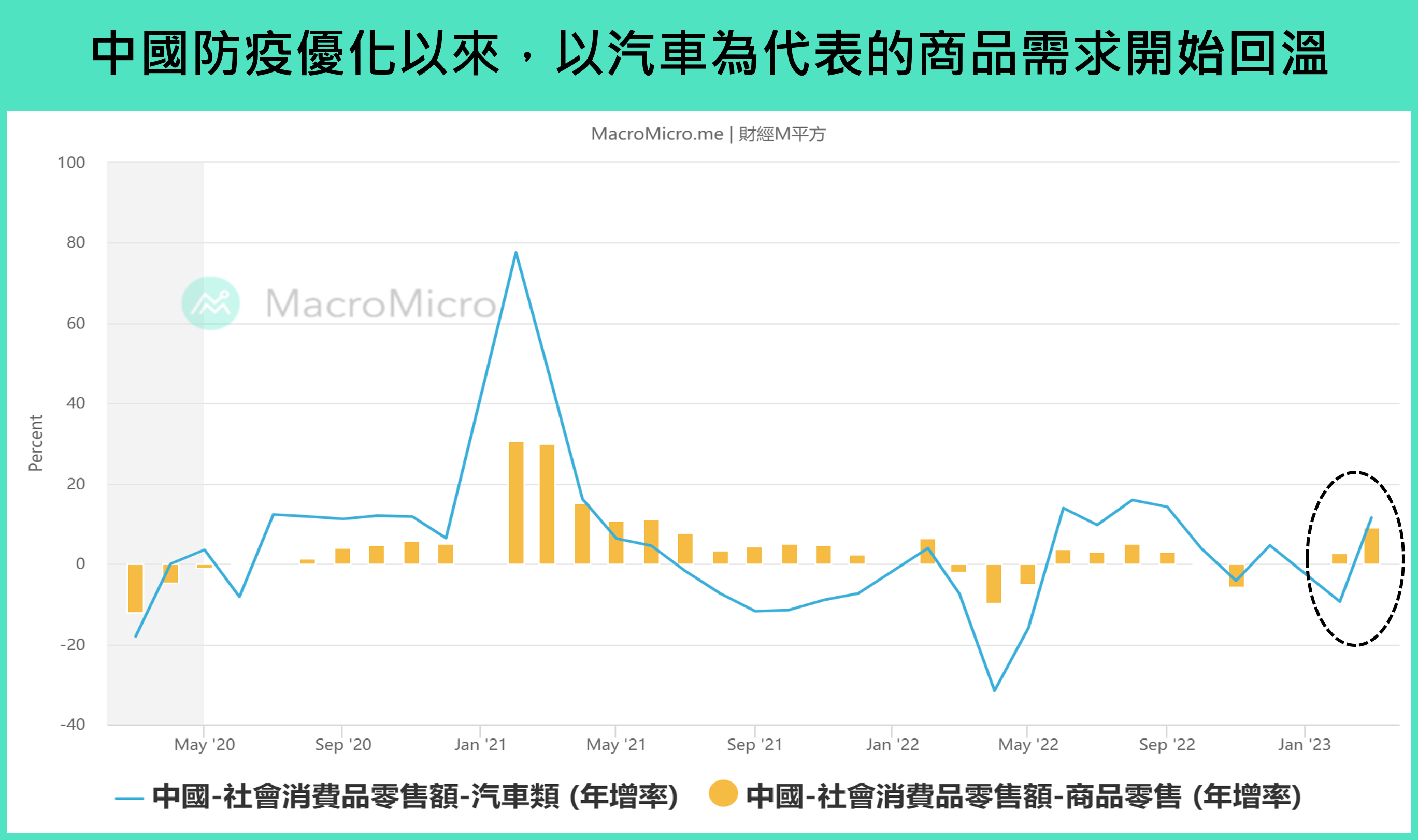

觀察最大汽車消費國 — 中國,在去年底補貼及減稅政策結束下,汽車零售年增率於 1 ~ 2 月跌至 -9.4%(前 4.6%),創去年 6 月以來新低,然 3 月後財政部宣佈新能源汽車繼續免徵購置稅,各地政府也相繼出台購車支持政策,中國汽車零售增速重回 11.5% 正增長,需求回暖信號初現,推動生產端的汽車工業增加值 11.2%(前 -14%)復甦。展望 2023 年 Q2 及下半年的中國,在政策支持和居民信心的持續修復下,以汽車為帶代表的商品需求有望繼續改善。

▲資料來源:財經M平方

再看到第二大汽車消費國 — 美國,當前平均汽車車齡上升至 12 年歷史新高,預計今年居民的換車需求將伴隨供應鏈問題緩解後獲得釋放,同時以美國的汽車銷售平均每 8 ~ 10 年會歷經一次循環推估,目前美國汽車正處於新一輪大循環中,預計今年車市景氣將在低庫存及穩健需求的支撐下持穩,再加上降低通膨法案中電車稅的抵免措施,美國車市今年 Q1 的強勁投資和生產動能有望延續,成為全球製造業的重要底部支撐。

▲資料來源:財經M平方

中國房地產築底信號逐漸明朗,有望推動原物料循環重啟

過往經驗顯示,中國房地產景氣回溫對全球原物料循環至關重要,以鐵礦砂為例,當中國商品房需求的下跌趨勢出現反轉後,鐵礦砂價格通常會跟隨進入上升循環。背後原因在於,房市需求的熱絡會推升房企開發新建案的意願,使得上游鋼材產品的拉貨動能開始增強。

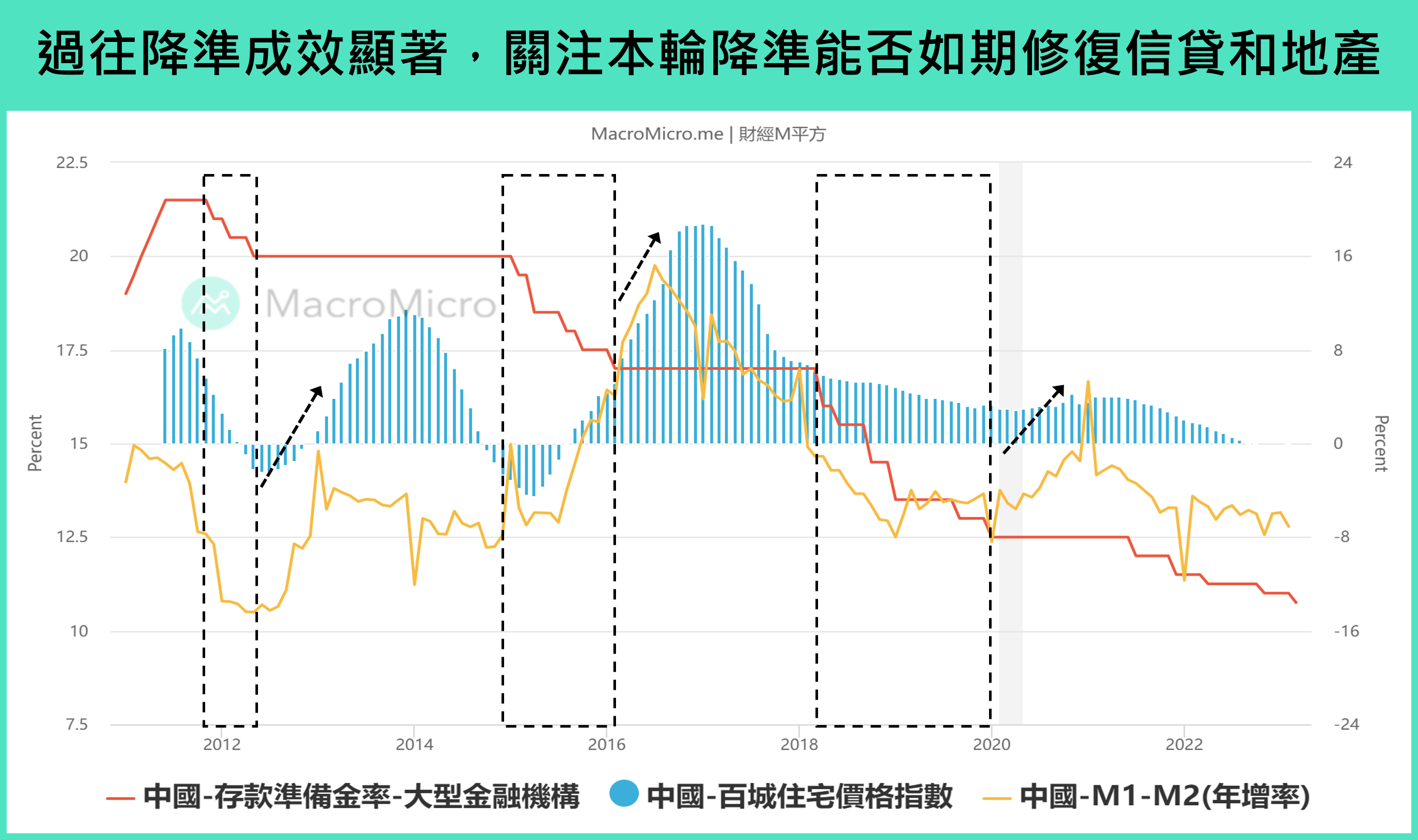

去年中國房地產景氣持續惡化,政府接連推出一系列被歸納為「地產三支箭」的政策,分別從銀行信貸、債券與股權等多個管道改善房企融資環境。同時,人行在去年兩度全面降準共計 0.5%,並將 1 年期和 5 年期 LPR 下調 15 bp、30 bp,還適當放寬了住房貸款利率下限,引導一般貸款加權利率持續創低,而人行於今年 3 月再度降準 0.25%,歷史數據顯示,降準措施對於推升信貸週期、穩定房價預期的效果十分顯著。此外,在今年年初的兩會工作報告中,我們觀察到官方移除了「房住不炒」的論述,轉而強調修復房企資產負債表的重要性,顯示政府「穩地產」、「穩預期」的政策態度仍在加強。

▲資料來源:財經M平方

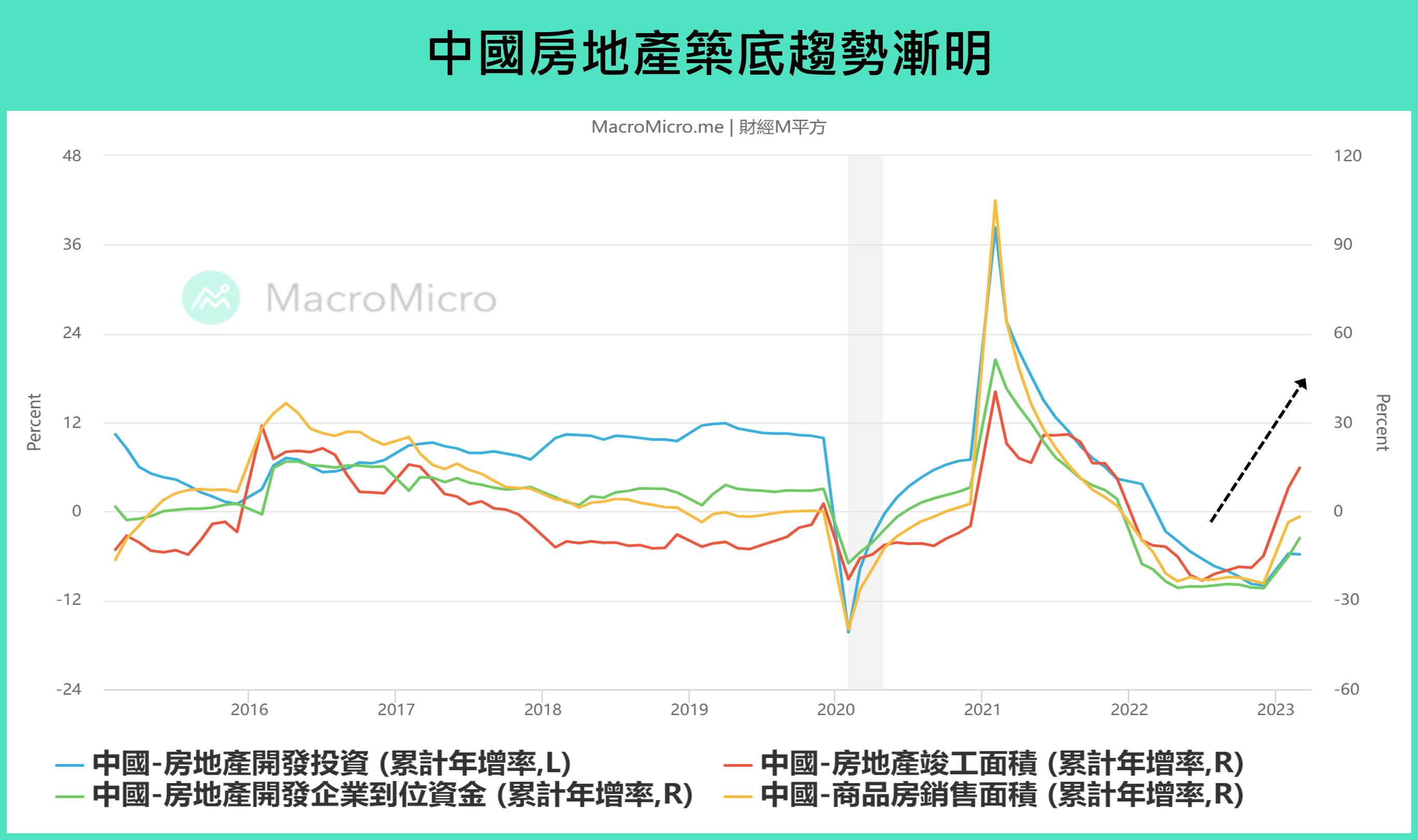

在政策托底及防疫優化帶來的內需釋放下,中國房地產從今年 Q1 起築底信號漸明,商品房銷售額累計年增從去年 12 月的 -26.7%(前 -26.6%)攀升至今年 3 月的 4.1%(前 -0.1%)。房企資金鏈在政府的信貸支持及銷售回款增加後得到修復,1 ~ 2 月投資到位資金年增率跌幅收窄至 -15.16%(前 -25.93%),3 月年增進一步改善至 -9.04%,推動竣工面積增速好轉至 14.7%(前 8 %)。上述數據表明,當前中國的房市需求正在回暖,去年因房企資金流惡化而停工的建案也在加速完工當中。

▲資料來源:財經M平方

結論:製造業下行循環已近末端

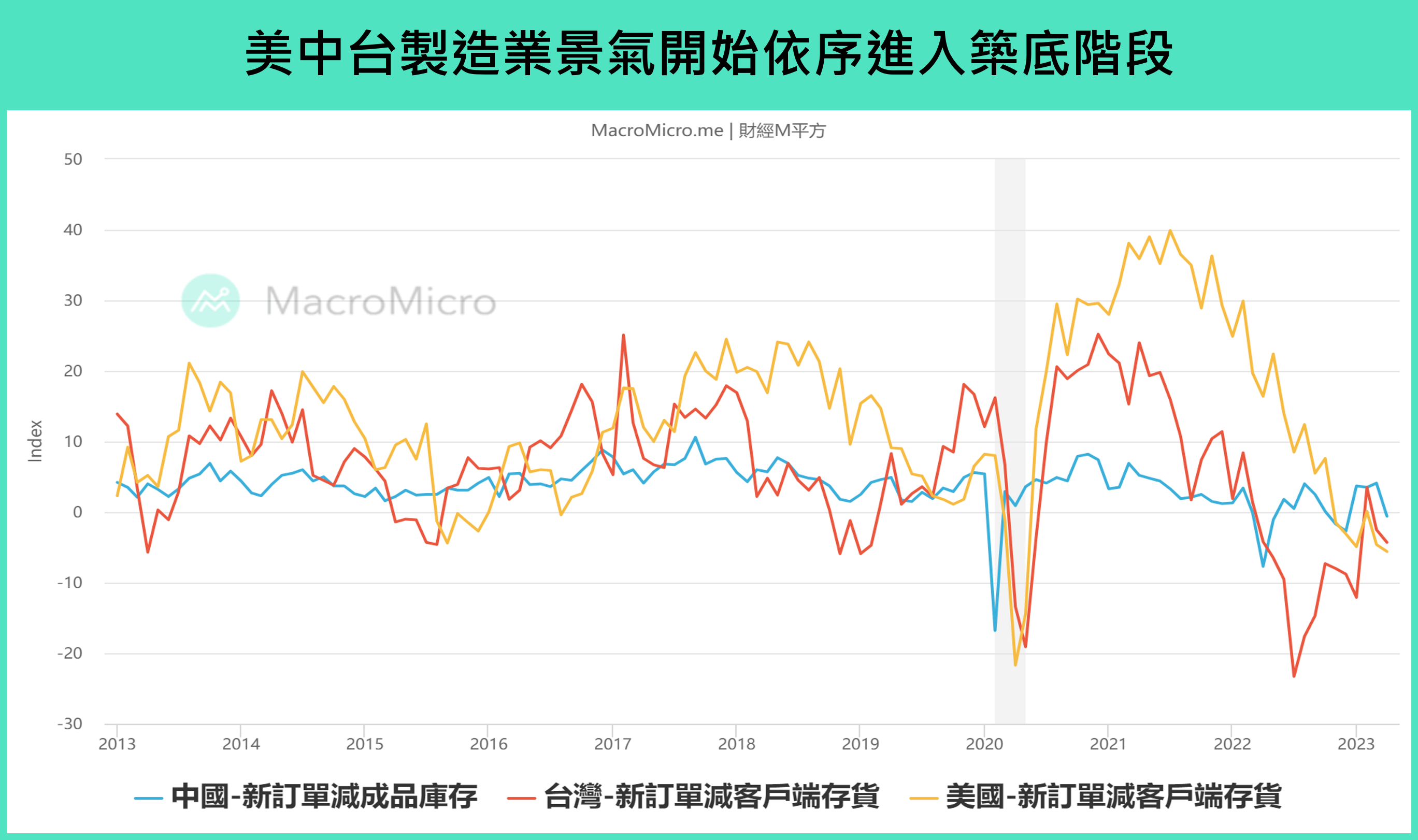

以製造業每 3 ~ 4 年循環一次,上升及下降週期平均 1.5 ~ 2 年推估,全球製造業自去年 Q2 起進入下行循環並開始主動去庫存,我們認為,當前電子業庫存去化已進入中後段。同時本輪中國房地產與全球汽車循環的復甦也有望為下半年全球製造業提供動能。在庫存壓力的好轉下,美中台「新訂單減客戶端存貨」指標開始依序進入築底階段,全球製造業下行循環已臨近末端,下半年有望見到穩步回升的跡象。

▲資料來源:財經M平方

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。