自去年底解封以來,中國經濟遲遲未有起色,使得人民銀行貨幣政策不斷出台寬鬆貨幣政策,於此同時也導致人民幣持續走弱,9 月甚至一度貶破 7.3 關口,突破去年新低,而就在台灣時間 9/1 ( 五 ) 中國人行宣佈,自 9/15 起下調金融機構外匯存款準備率 2 個百分點,由現行的 6% 降至 4% 以阻貶匯率,然此消息雖暫緩了人民幣近期以來的跌勢,但回顧過往歷史可知,政策面的干預僅能適當舒緩人民幣短線貶值壓力,始終難以逆轉匯率長期既定走勢。匯市情緒的實質性逆轉,關鍵仍在中國外部環境利差與內部經濟基本面的改善。首先,我們先分析近期人民幣疲軟的因素。

人民幣為何持續走貶 ?

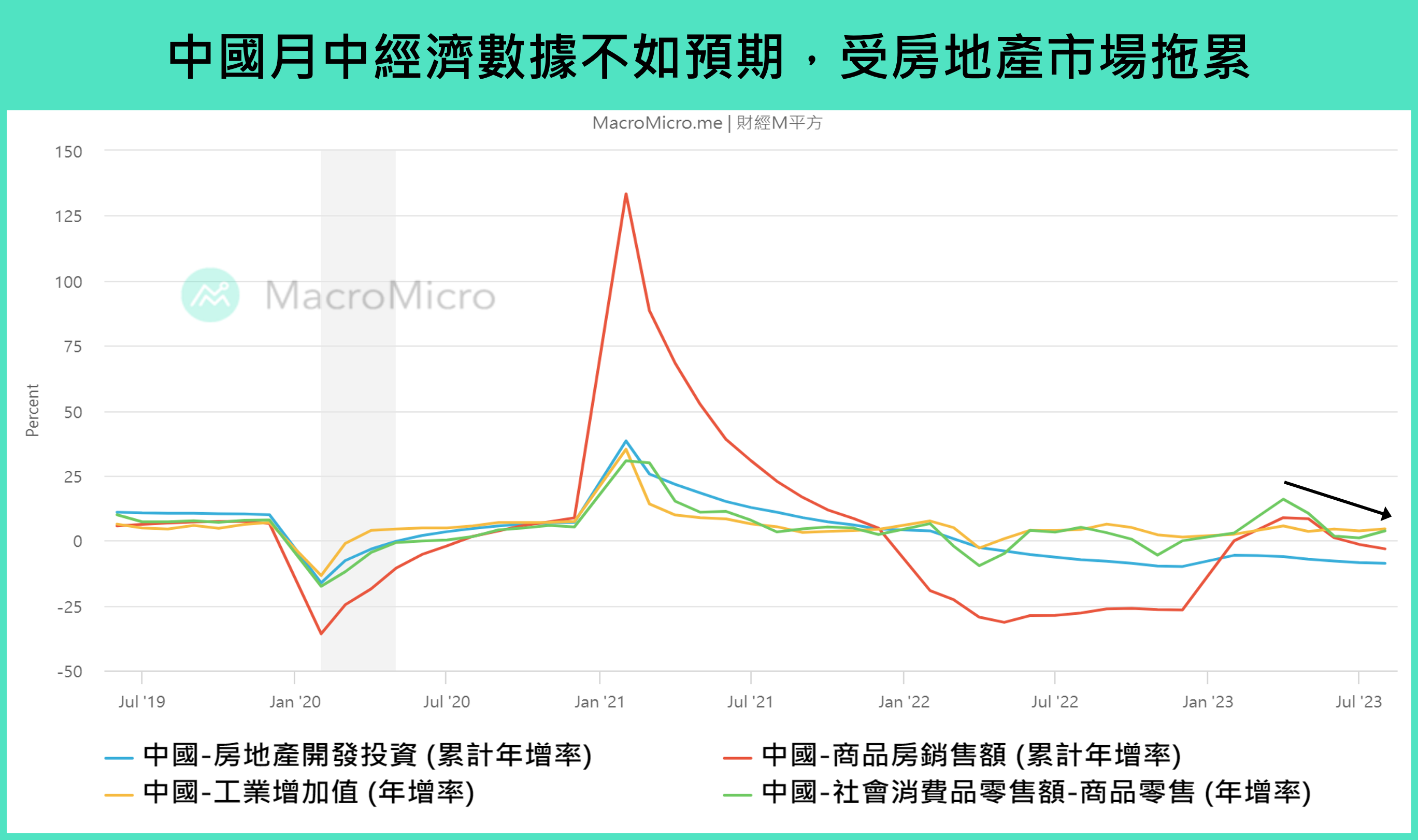

中國月中數據自 5 月起不如預期

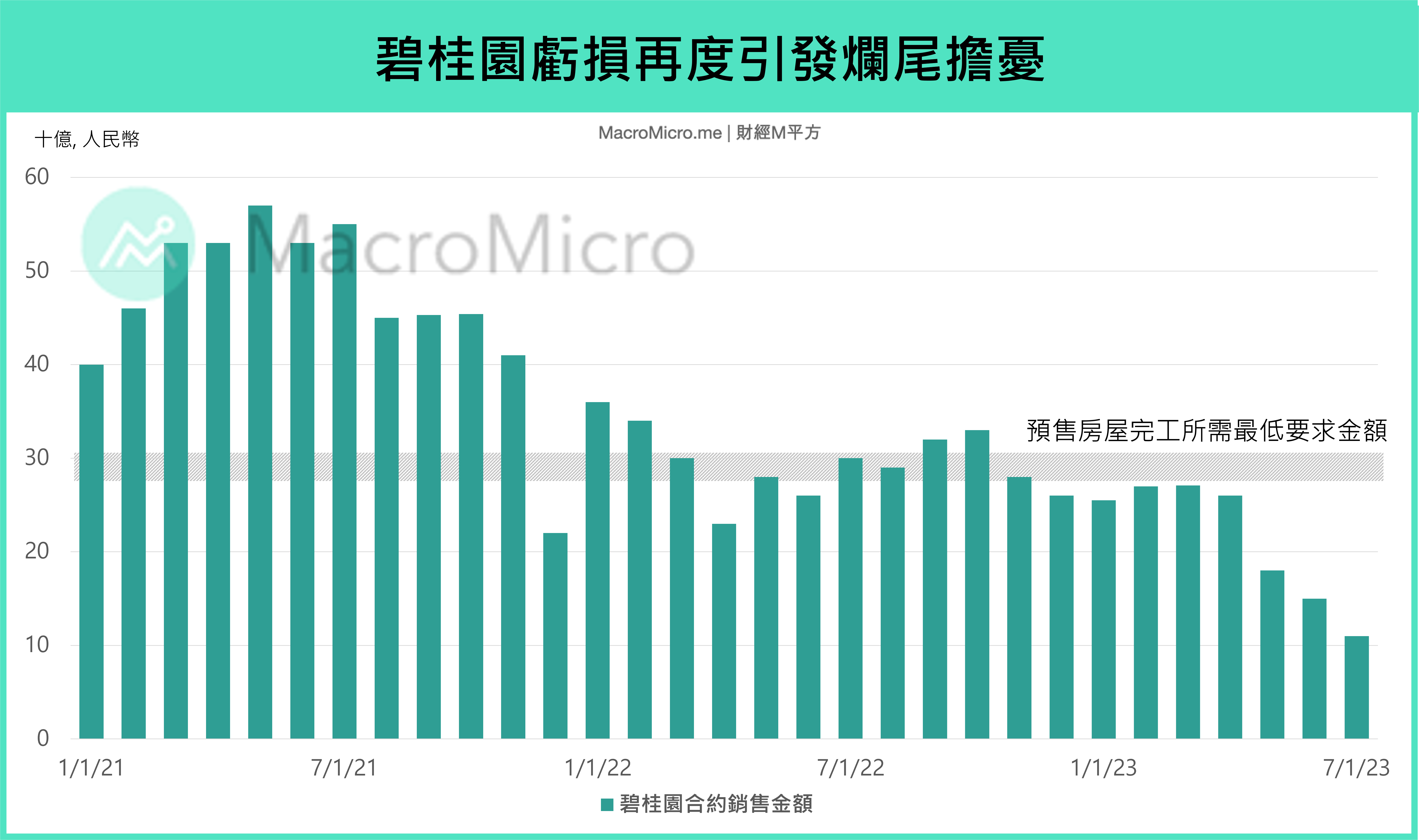

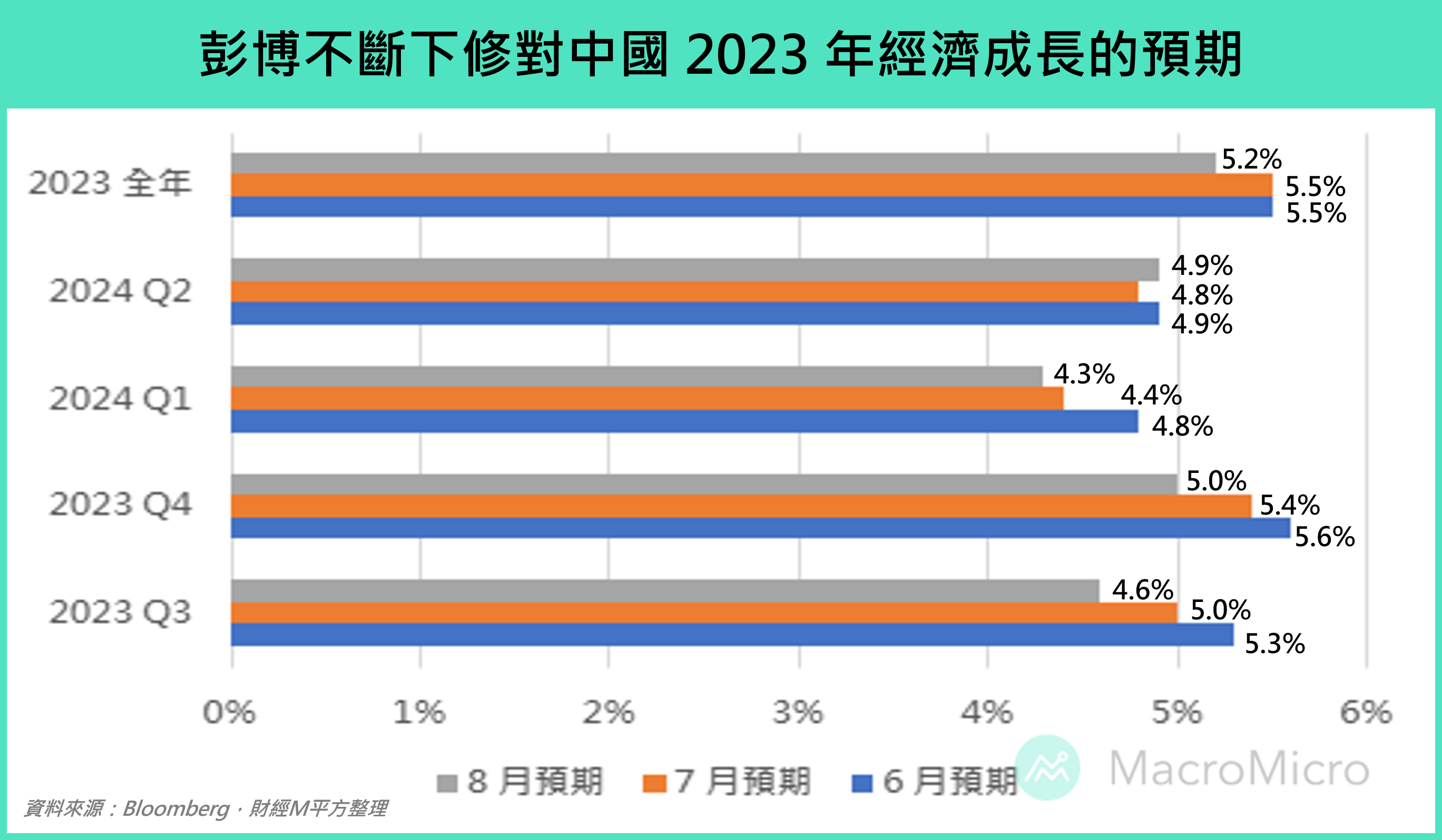

中國國家統計局發布的月中數據自 5 月開始失速,其中原因我們可追溯到「房市」。全國房地產綜合景氣指數 在 6 月創下 2016 年新低後,於 8 月進一步滑落至 93.56,商品房銷售額年增翻負,終止了年初以來連續 4 期的正增長。復甦緩慢的中國房市托累了經濟數據,房價低迷導致居民的資產持續縮水,財富效果使得消費減少以外,一系列建商爆出的流動性危機,如 8 月碧桂圓事件,更是影響到後續的投資動能。整體經濟下行,外界也不斷下修對中國的經濟成長預期,人民幣也因此逐漸疲軟。

▲資料來源 : 碧桂園官網

▲資料來源 : 財經M平方

預期貨幣環境將會更加寬鬆

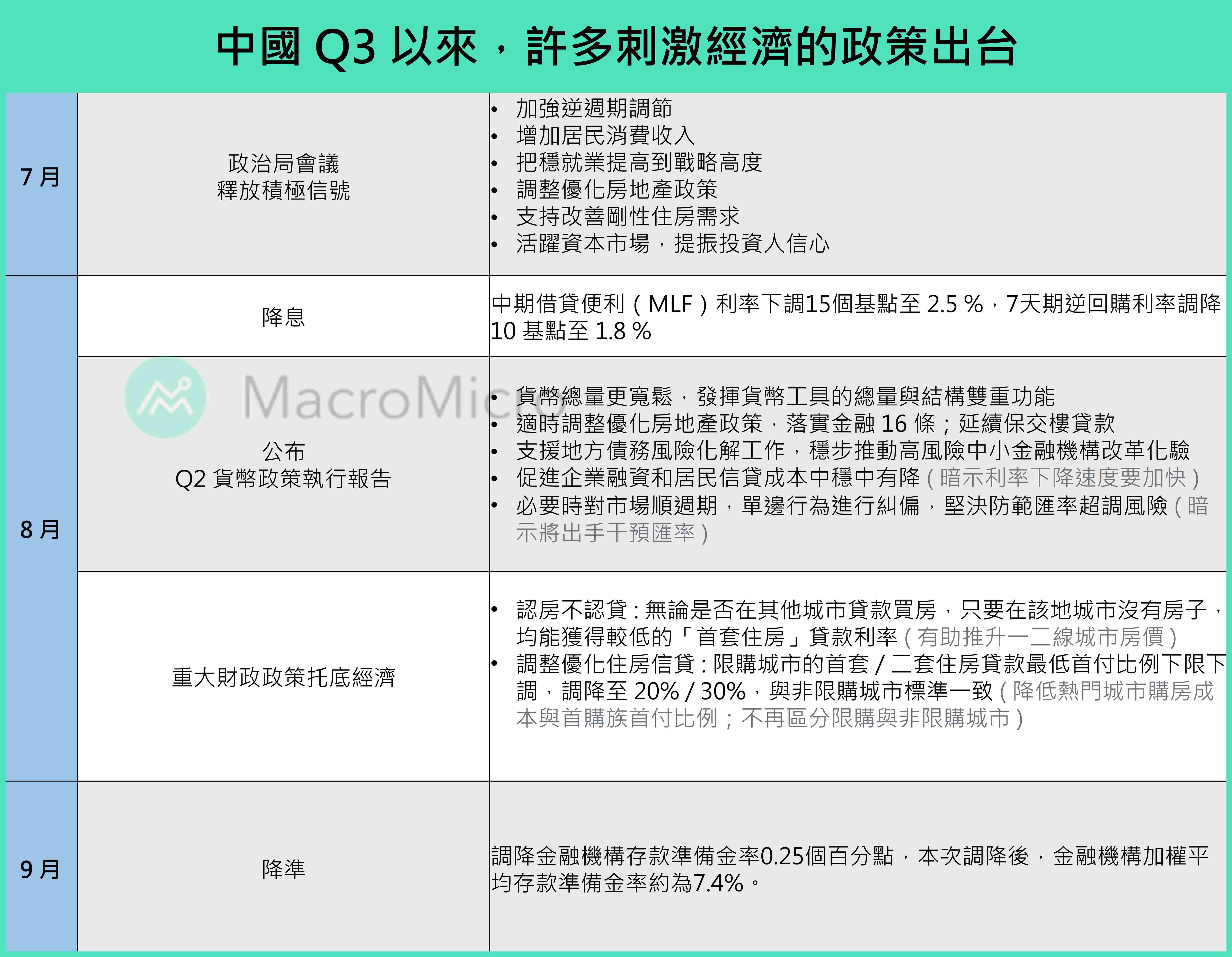

今年以來,年初清零解封後,雖短期帶起了一波消費復甦,持續推動的保交樓、央行降息降準等政策也讓房市出現一波小陽春,其後中國政府也繼續維持「擴大消費和有效投資」的政策主線,但數據上並沒有出現如預期的復甦效果,民間仍然減緩消費並增加儲蓄。

然而自碧桂圓事件爆發以來,中國政府對經濟托底的態度已越發明確,近期陸續祭出許多救市的政策底牌,例如睽違 9 年再次推出的「認房不認貸」,此舉有望與「首套住房首付比例調降」的措施形成合力,改善一線城市購房的利率和首付款負擔,推動一線城市需求回穩,進而帶動二、三線城市的房市景氣,此外,人行也在碧桂園暴雷後緊急調降三大政策利率,逆回購流動性的投放也出現新一輪高峰 ,並在隔月(9 月)進行了本年度的第二次降準。

而目前中國最大的課題落在能否順利建立起居民的消費信心,進而兜底經濟,既然刺激投資與消費是中國政府眼前最急迫的任務,那麼後續的貨幣環境將預期會更加寬鬆,寬鬆的貨幣預期進一步提供了人民幣的下行動能。

▲資料來源 : 中國人民銀行

該如何判斷人民幣後續發展 ?

匯率反映了兩國家相對的利率差與經濟差,因此針對中國匯市的討論,我們將從以下兩個層面進行分析 : 中國對外的利率互動,以及中國內部經濟環境的支撐。

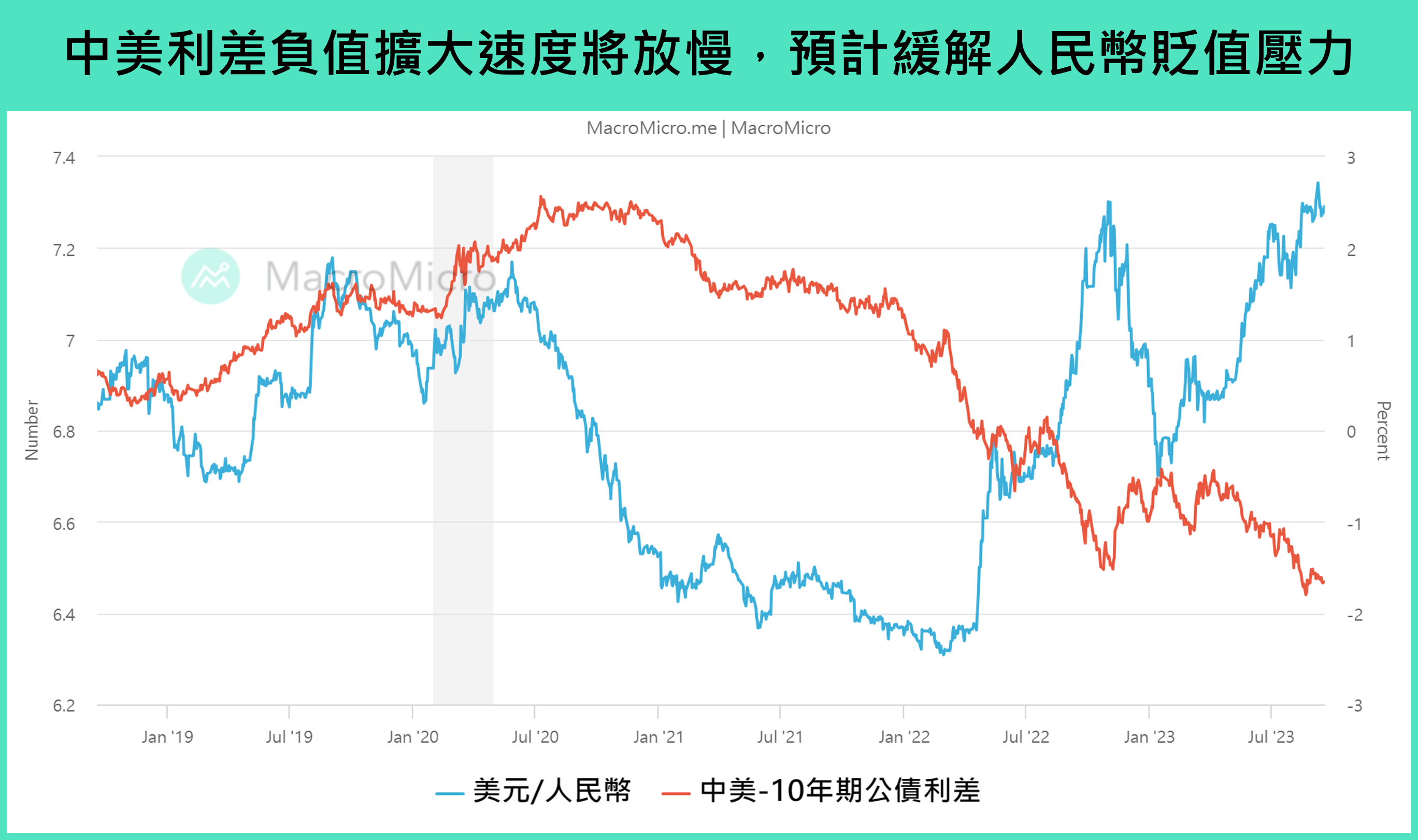

外部環境 : 全球升息即將結束,中美利差將和緩

中國人行因肩負托底經濟復甦的重任,貨幣寬鬆預期也於 8 月後進一步增強,不過與此同時,在海外通膨放緩趨勢的逐步確立下,外部環境形成了緊縮貨幣環境已接近盡頭的預期,如聯準會於 6 月及 9 月分別兩次進行暫停升息、歐洲央行也在 9 月會議上以鴿派表態,統計全球央行升息比例也在今年初以來持續回落。總結來說,雖然中美現階段仍存在較大的貨幣政策差,但長期來看,儘管當前中美利差自 2022 年以來翻負,並且負值持續擴大至近 10 年來新高,考量到即將放鬆的外部環境,後續利差負值再大幅擴大的速度將預計逐漸放慢,緩解人民幣貶值壓力。

▲資料來源: 財經M平方

內部環境 : 經濟基本面的改善將是關鍵

確立了外部環境的因素後,影響匯率的兩個因素是利率差以及經濟差,在利率因素相對明確之下,中國對內部經濟的托底效果,將是人民後續走勢的關鍵,因此接著討論影響人民幣的另一關鍵,也是影響後續人民幣走向的核心:經濟基本面。

中國解封以後雖出現短暫復甦,但近期由房市傳導的投資失速,使得中國景氣 U 型築底時間延長,當下仍持續打底之路。包含月中數據、社融接連不如市場預期,使外界對中國景氣形成悲觀預期,這樣的經濟差也反映到貨幣上,人民幣兌美元表現持續疲軟。

雖近期中國的經濟數據在政策出台下出現止穩跡象,但整體內需仍維持底部震盪。例如中國 8 月 CPI 年增率雖超出市場預期翻正至 0.1%,然而觀察細項會發現耐久財消費需求依舊疲軟,家用器具價格月增 -0.6%(前 0.9%)、通訊器材價格月增 -0.8%(前 0.5%)仍舊表現不佳;衡量購房需求的居民中長期貸款增量也位在歷史低點;觀察企業投資意願的 M1 – M2 增速差值 8 月仍為 -8.4%(前 -8.4%)還是延續疲弱,我們認為先前政府出台的房市和投資刺激政策,還需要更多時間發酵。

▲資料來源: bloomberg

結論

我們認為,既然全球升息循環已來到尾聲,那麼下半年人民幣的轉捩點即回歸到中國經濟基本面,一旦中國經濟有好轉跡象,不僅有利於資金回流信心、也同樣降低國內貨幣政策需要再度大幅度寬鬆的力道。

而關於政策效果,可以透過相關經濟數據確認政策是否有真實發酵。例如 8 月製造業 PMI 的優於預期,細項顯示製造業產需兩端信心均有所回暖,反映了在政策加碼下,企業信心有所止穩。再例如 8 月金融數據,中國社融和人民幣貸款增量超出市場預期,部分反映人行在 6 月、 8 月先後兩次的降息,以及對地產融資支持的政策效果。企業的股票、債券融資及中長期銀行貸款增量皆回升至歷年同期相對高點,也反映投資意願的逐漸轉好,後續則需持續觀察上述數據好轉的延續性,以及信心面指標是否確實帶動實際經濟數據的提振,例如中國能否確切地建立起居民信心、以及促進投資動能。持續觀察中國月中數據、PMI、社融、城鎮失業率等核心指標的表現能否如同預期在政策底下好轉,將是後續人民幣扭轉當前疲態的關鍵。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。