經歷一年多以來的大力升息,各國不論是整體或是核心通膨都能見到明顯放緩趨勢,本波升息循環也隨之走向尾聲,央行重心從打壓通膨轉向在經濟與通膨之間逐漸求得平衡。然而油市在下半年進入緊縮後,油價卻持續上揚,近期甚至一度突破 90 美元關卡。油價為何上漲不斷?未來是否可能持續走高威脅通膨再度攀升?本文將一次解析。

▲資料來源 : 財經M平方

油價為何持續上揚 ?

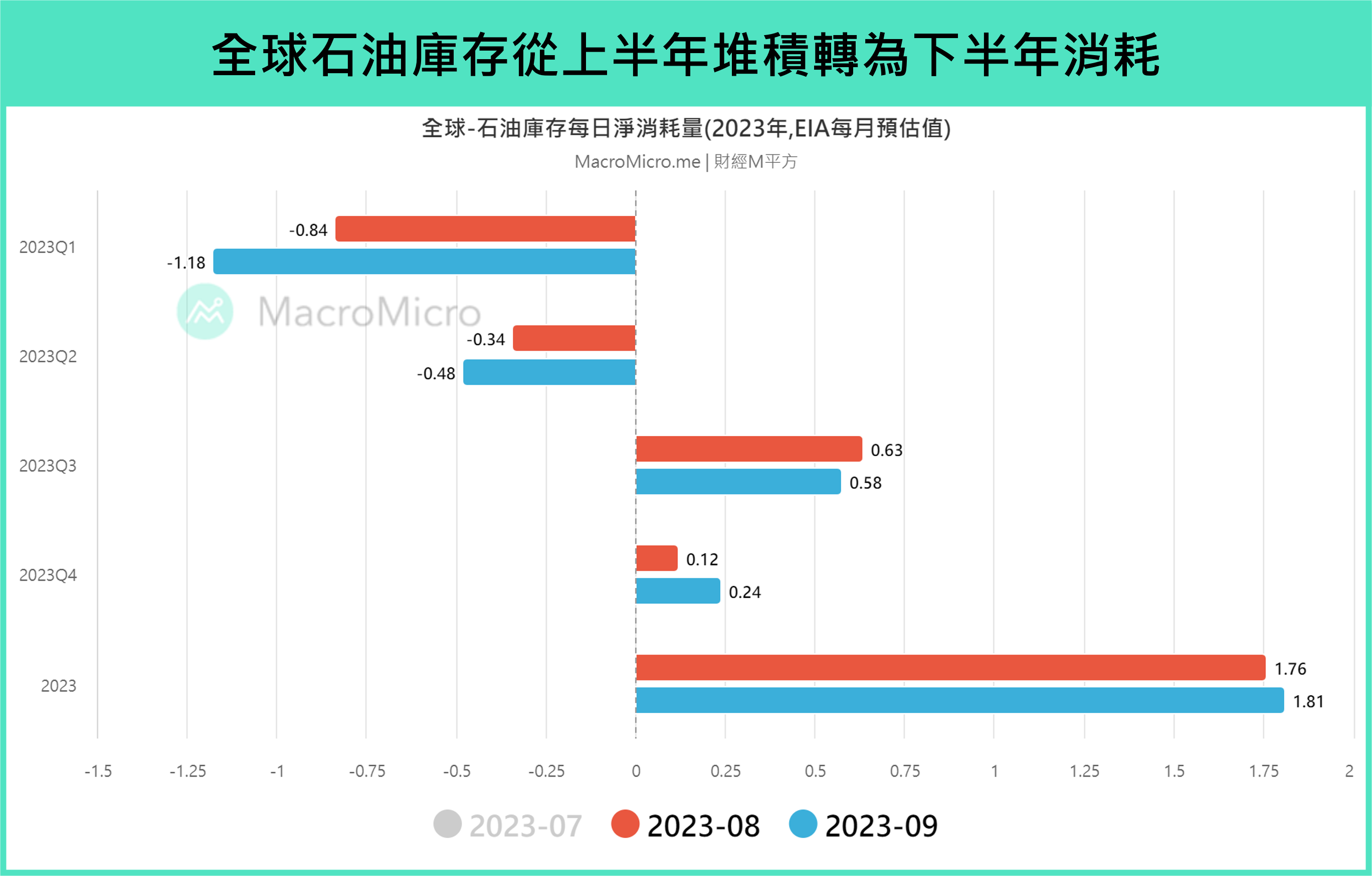

觀察 EIA 預估的全球石油庫存每日淨消耗量就能發現,庫存從上半年呈現堆積,到下半年轉為消耗,顯示整體油市已從寬鬆轉向緊張,原因為何?我們拆解為供給與需求兩端分析:

▲資料來源 : 財經M平方

供給端:OPEC+ 積極減產

今年 Q2 以來 OPEC+ 部長級會議動作頻繁,擴大減產幅度以捍衛財政平衡油價,減產力道接近全球 2% 消費量,整理如以下:

| 日期 | 減產決策 |

| 4/2 | 意外宣佈 2023 年 5 月至年底「自願性」減產 116 萬桶,俄羅斯也跟進延長 50 萬減產量。 |

| 6/4 | 決議 2024 年生產配額調降至 4,046.3 萬桶 / 日,較原先減少 140 萬桶;沙國 7、 8 月單方面減產 100 萬桶 / 日。 |

| 8/4 | 表態「隨時準備在 OPEC+ 強大凝聚力的基礎上採取額外措施」。除了維持承諾延長減產量至 2024 年底,沙國也再度延長自願減產量 100 萬桶至 9 月,俄羅斯跟進在 9 月自主削減 30 萬桶出口量。 |

| 9/5 | 沙烏地阿拉伯於宣佈將 100 萬桶自主減產措施延長 3 個月至 2023 年底,2023 Q4 原油產量估計為 900 萬桶 / 日;俄羅斯也宣布維持自主減少 30 萬桶的石油出口供給至 2023 年底。兩國皆表示將會逐月針對自願減產決議進行檢視,從而考慮進一步擴大減產規模或撤回。 |

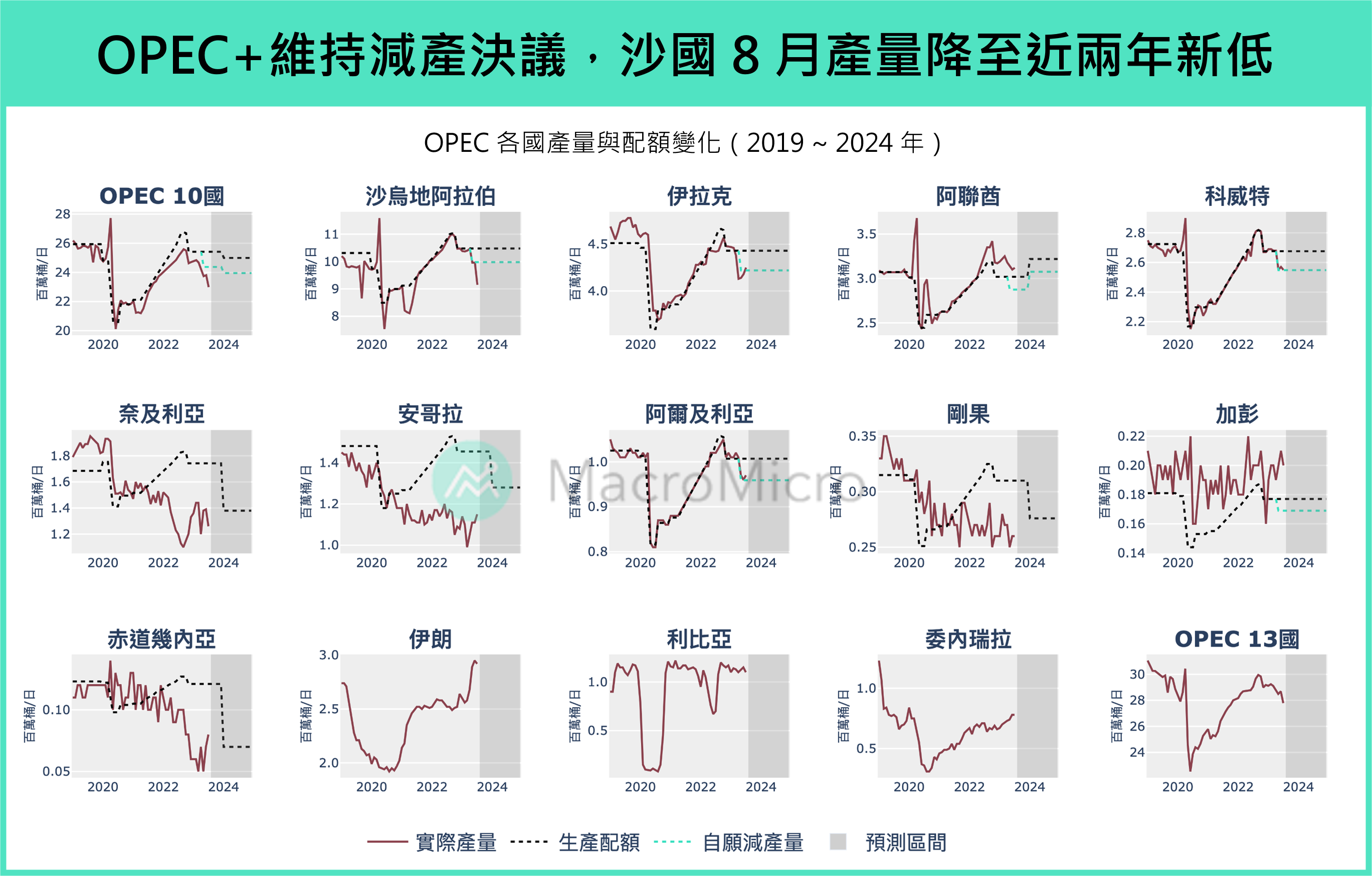

按照過往經驗,成員國減產幅度可能低於承諾要求,導致實際的減產執行力有限。不過觀察數據,本次宣布減產以來,除了阿聯酋、加彭以外,多數 OPEC 成員國的實際產量(紅線)皆符合或低於生產配額(黑色、綠色虛線),8 月沙國產量更是明顯下滑至 870 萬桶 / 日、創 2021 年 6 月以來新低。另一方面,俄羅斯的海運原油出口量降也呈現下降趨勢,顯示 OPEC 生產國及俄羅斯正在兌現承諾,保持全球市場的供應緊縮。

▲資料來源 : Bloomberg,財經M平方整理

需求端:消費旺季與疫後復甦支撐需求

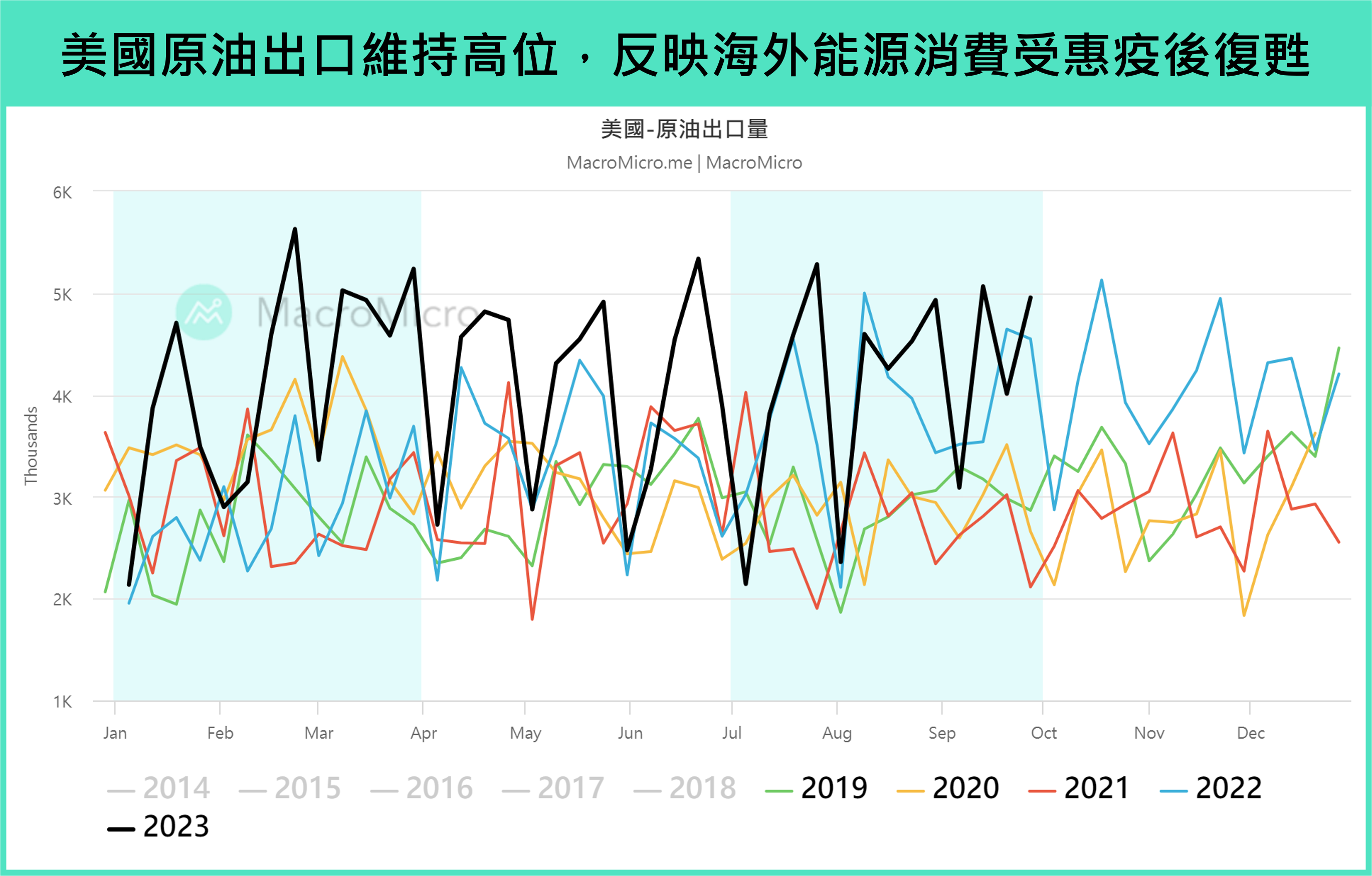

再者,由於 Q3 是傳統交通旺季,因此需求端也持續受到支撐。今年比較值得注意的是下游成品油部分,不論是汽油還是蒸餾油,庫存都保持在歷史相對低位,較高的裂解價差也讓產能利用率維持高檔九成,帶動上游拉貨原油補庫存力道。而美國以外的消費狀況可以觀察到美國原油出口量,7 月一度攀升至 528 萬桶 / 日、創下歷史第三高水平,顯示海外能源消費也受惠疫後復甦,持續支撐需求。

▲資料來源:財經M平方

未來油價是否持續有上行動能 ?

隨著油價被推升到相對高位,我們也轉而關注這股動能是否將在未來持續下去?與第一部分相同,將供給與需求拆分來看後,會發現油市供需似有再度回歸平衡的趨勢:

供給端:美國油井生產力上升,帶動產量回升

根據 EIA 調查,2023 年美國油井生產力已回升至 2021 年高位,因此即便鑽油井數量下跌,美國原油日產量仍穩步上升,現已突破至 1,290 萬桶,創下 2020 年 4 月以來最高,顯示在 OPEC 減產的同時,美國正在修復其產量。EIA 也預估 2023 / 2024 年底美國產量有望回升至 1,294 / 1,336 萬桶,挑戰 2020 年 3 月的歷史紀錄 1,310 萬桶,因此看到油價續漲、能源通膨再度嚴峻飆升的機率並不高。

▲資料來源: 財經M平方

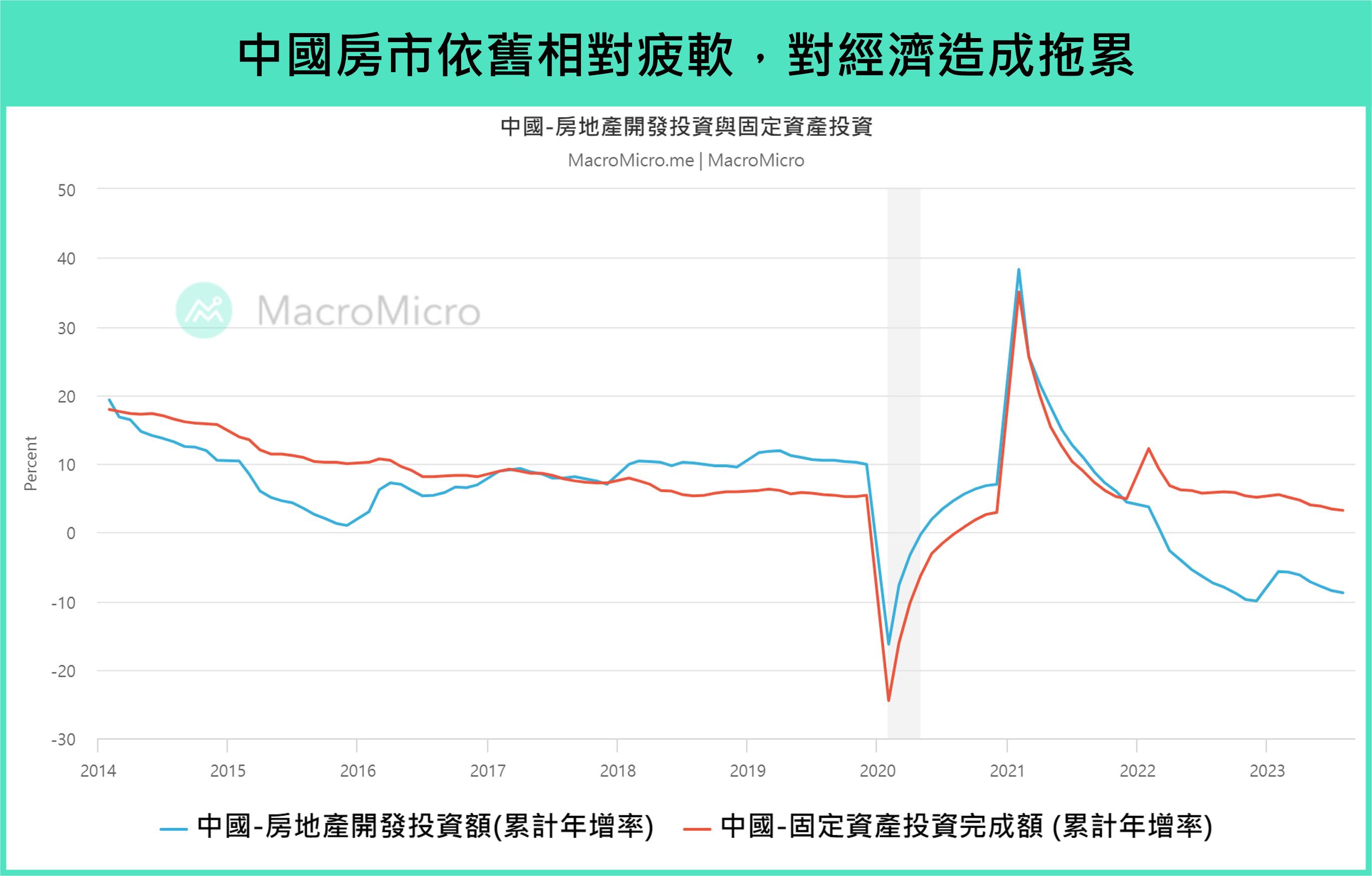

需求端:中國房市未見改善,拖累整體經濟表現

另一方面,作為全球原油需求大國的中國一直是今年油市需求復甦的主力,然而自 Q3 起其房市卻接連出現警訊,繼碧桂園傳出債務清償困難後,又接連出現遠洋集團、 SOHO 等中國知名房地產開發商違約的消息,後續還牽連「中植」集團,爆出旗下中融信托公司發行的理財產品逾期無法兌付的問題。

自房企暴雷以來,中國政府為拖底房市出台一系列政策,包括調降利率 、推出「存量房貸置換」、「認房不認貸」等措施繼續緩解居民債務、改善房市買氣。然而觀察房市相關數據,房地產投資 -8.8%(前 -8.5%)、房企到位資金 -13.6%(前 -11.9%)、商品房銷售 -3.2%(前 -1.5%)及 總體房價 -0.1%(前 -0.1%)等重要指標仍處疲弱,顯示房市景氣尚未見到改善。

由於投資在中國 GDP 佔超過 4 成的比重,因此一旦房市出現問題,經濟往往也會受到明顯拖累,連帶影響中國能源需求,在下半年已不如年初預期樂觀。同時全球疫後需求復甦力道也隨著時間經過而逐漸放緩,展望 2024 年,預計需求要維持當前的增速也具有難度。

結論

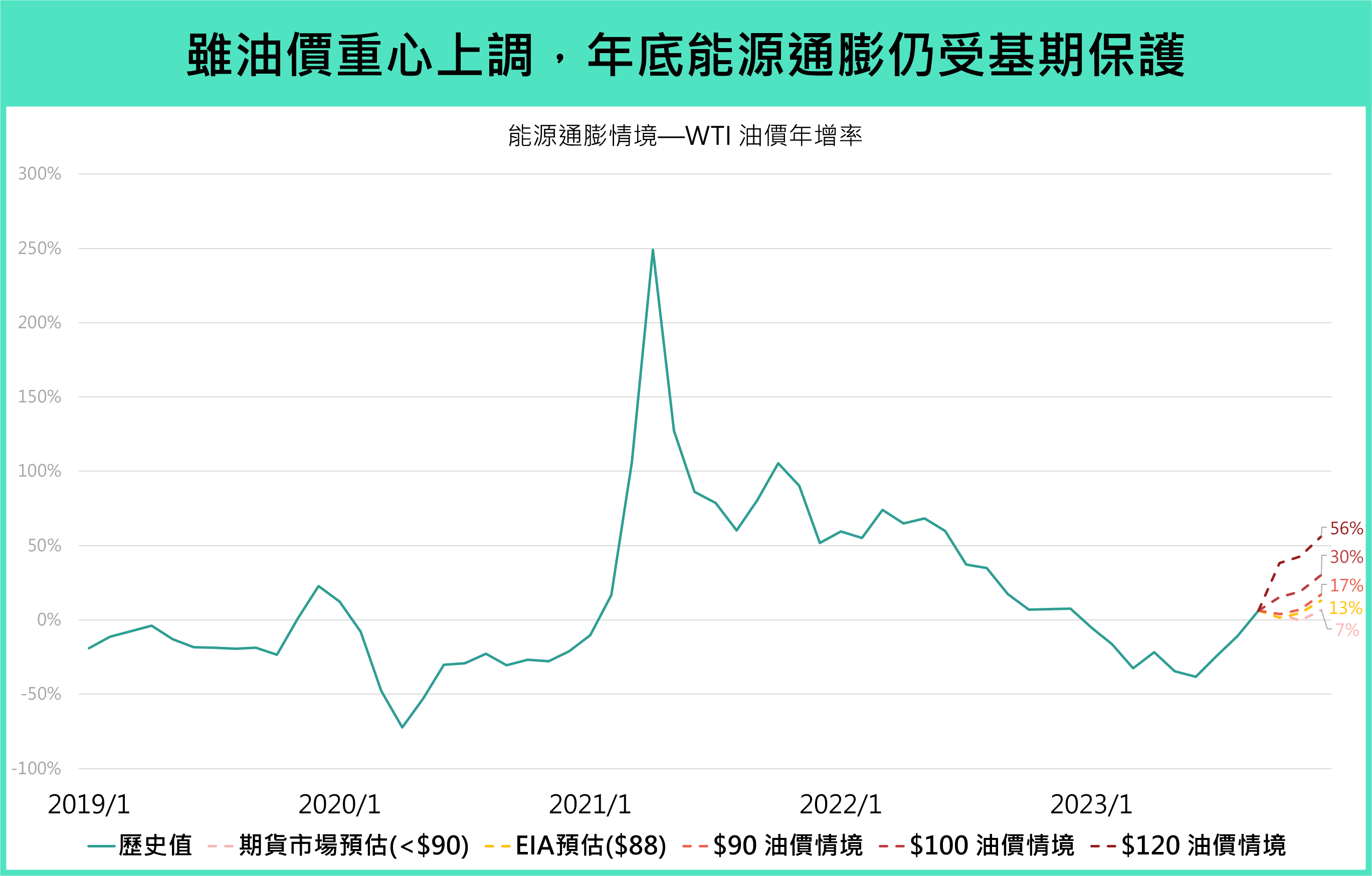

我們根據不同 WTI 價格路徑計算年增率,可以發現如果按照 EIA 預估油價($88)以及期貨遠期曲線(< $90)預估,年增僅 7% / 13% ,對整體通膨貢獻不到 1%(以能源佔比 7 % 計算),影響甚微。油價必須進一步突破至 100 美元 / 桶以上,才會帶動年底 WTI 年增率上行至 30% / 56%,對通膨貢獻 2 ~ 4%,此時聯準會態度便很可能出現變化。

然而根據分析,通膨重啟的可能性似乎不高。雖然自今年下半年以來,由於 OPEC+ 的減產政策推動,再加上消費旺季的支撐,油價一度漲破 90 美元,然而拆解供需我們可以發現,隨著美國頁岩油產量回復以及需求復甦動能放緩,油價未來缺乏上漲動力,今年 Q3 高機率為油市供需最為緊張的時期,2024 年油市將轉趨平衡。

整體而言,聯準會更關心且具有僵固性的核心通膨仍保持下行趨勢,拉長來看全球通膨壓力緩解的趨勢仍在持續進行,油市也預計在 2024 年轉趨平衡,整體通膨回升機率低,聯準會於今年結束升息週期仍為基礎情境。

▲資料來源:EIA、Bloomberg,財經M平方整理

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。