作為眾多金屬的最大需求國,中國受房市不景氣拖累,近期經濟表現差強人意,在中國需求疲弱下,銅價儘管出現反彈但動能仍弱,鐵礦砂自 2024 以來更是持續下跌。在中國房市過度投資的結構性問題懸而未解下,有什麼趨勢能夠支持金屬長期看漲?本文首先將點評近期工業金屬表現,接著介紹帶動金屬需求的關鍵趨勢:能源轉型。

工業金屬表現:製造業弱復甦下銅小幅反彈,鐵礦砂受中國需求拖累持續下跌

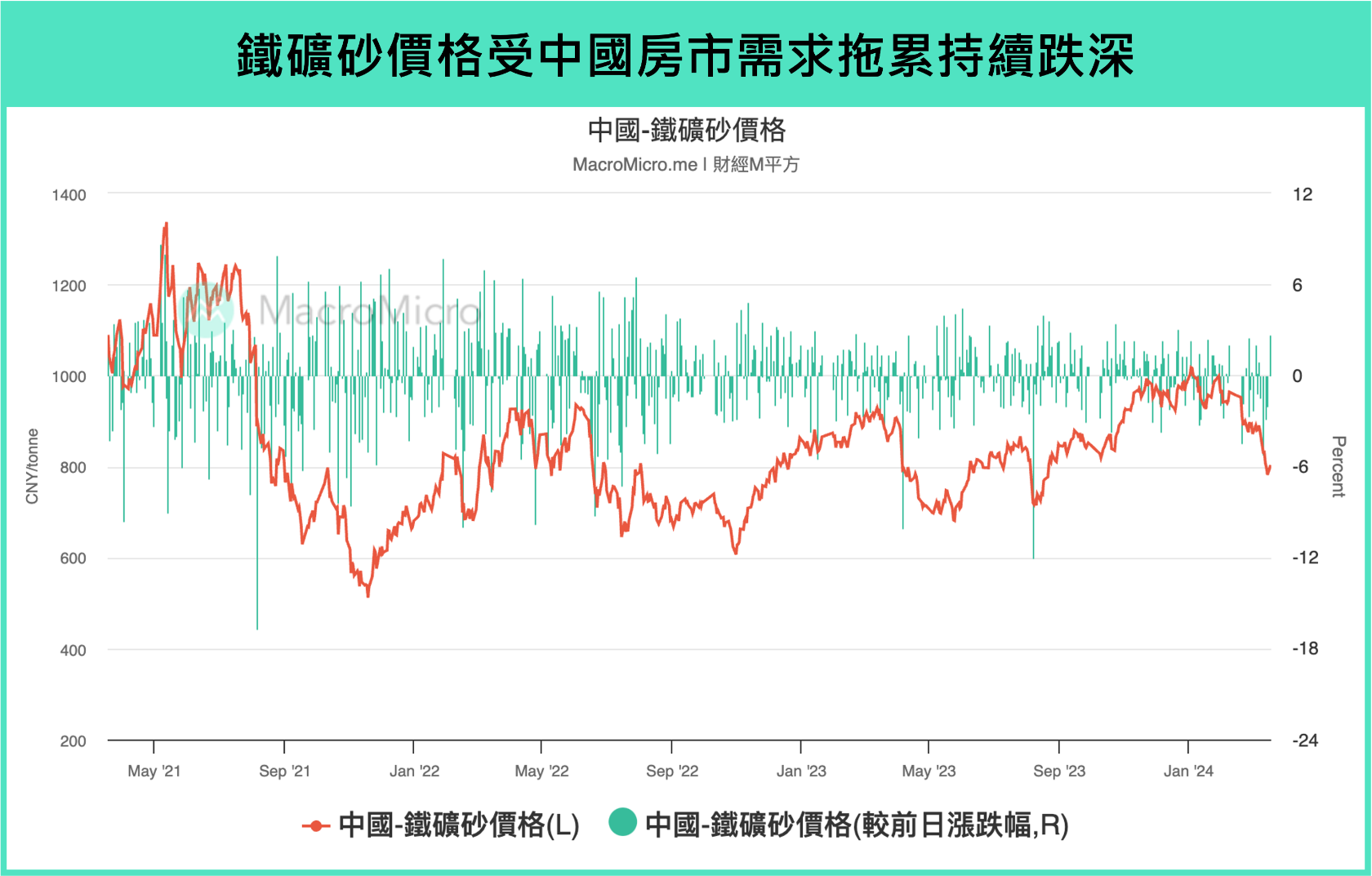

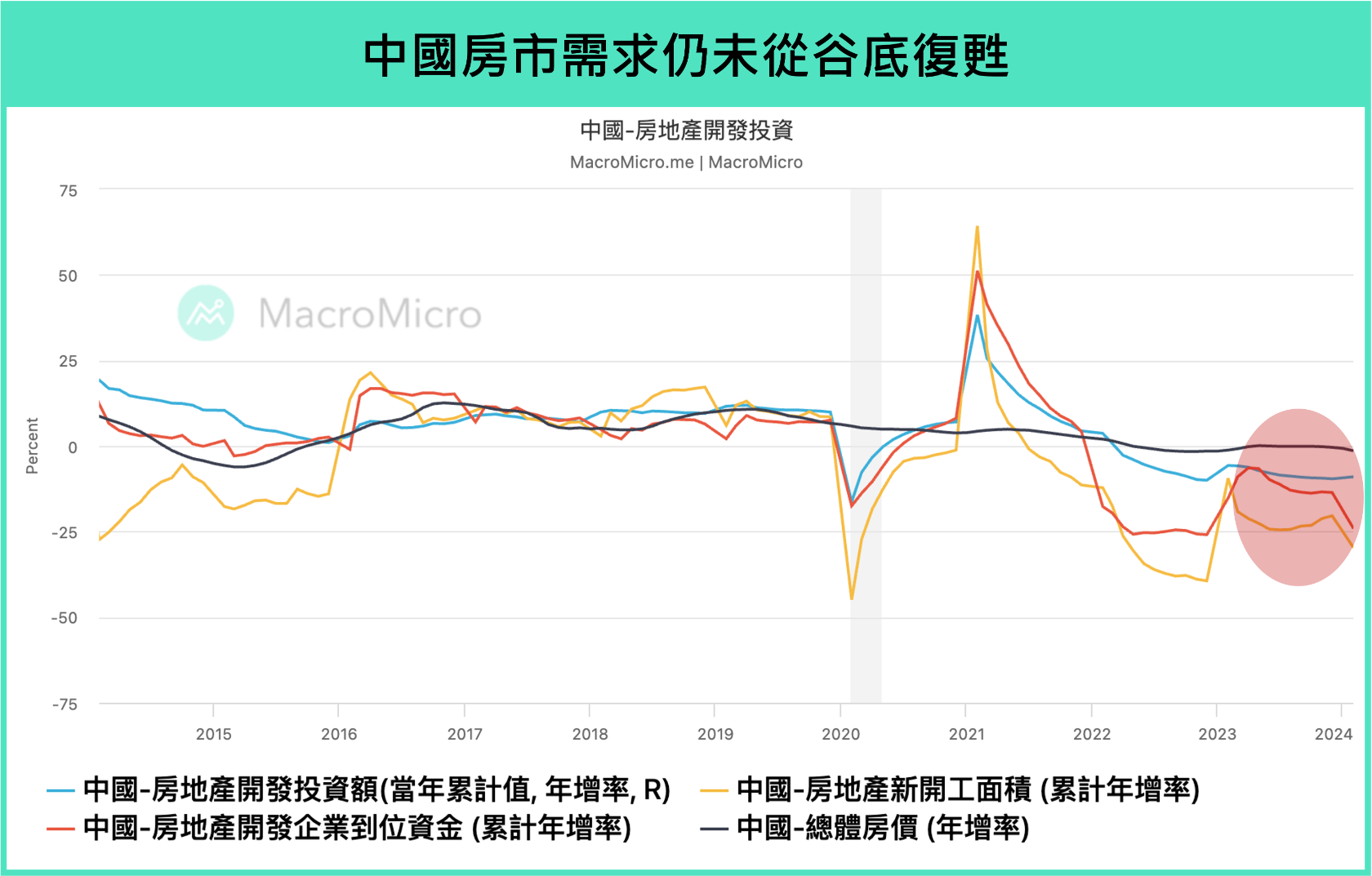

工業金屬部分首先看到鐵礦砂,由於中國為最大需求國(消費佔比約為全世界 5 成、進口占比約為全世界的 7 成),其中房地產行業對鐵礦砂需求又佔總需求的一半以上,因此中國房市數據是重要的鐵礦砂需求指標。自 2021 年起,由於購房需求階段性回落,政府對企業債務槓桿監管趨嚴,導致房地產企業資金鏈斷裂,爛尾樓、房企債務違約事件頻傳,2021 年 9 月恆大集團破產、 2023 年碧桂園、中植集團等大型房企暴雷事件,都反映中國房市需求仍舊低迷。

從 2021 年中國房市管制措施出台後,就能觀察到房市投資、新開工面積等數據劇烈下滑,此後持續萎靡不振。而觀察近期中國房市表現,2 月總體房價年減幅 -1.4%(前 -0.7%)持續擴大 ; 房市新開工面積、雖然正在落底,但呈現雙位數衰退,反應中國救市政策仍尚未看到顯著效果,房市基本面仍屬疲弱,為拖累鐵礦砂整體需求的主要原因。

儘管 2023 Q4 開始受到中國降低房屋貸款利率、認房不認貸等措施出台,以及增發 1 兆元國債等政策影響,市場對中國房地產業復甦信心增加,導致鐵礦砂表現轉好,但今年以來中國政府未推出新的重大刺激措施,市場對於中國經濟復甦的樂觀情緒消退,三月以來中國鐵礦砂價格跌幅近一成。

▲資料來源:財經M平方

▲資料來源:財經M平方

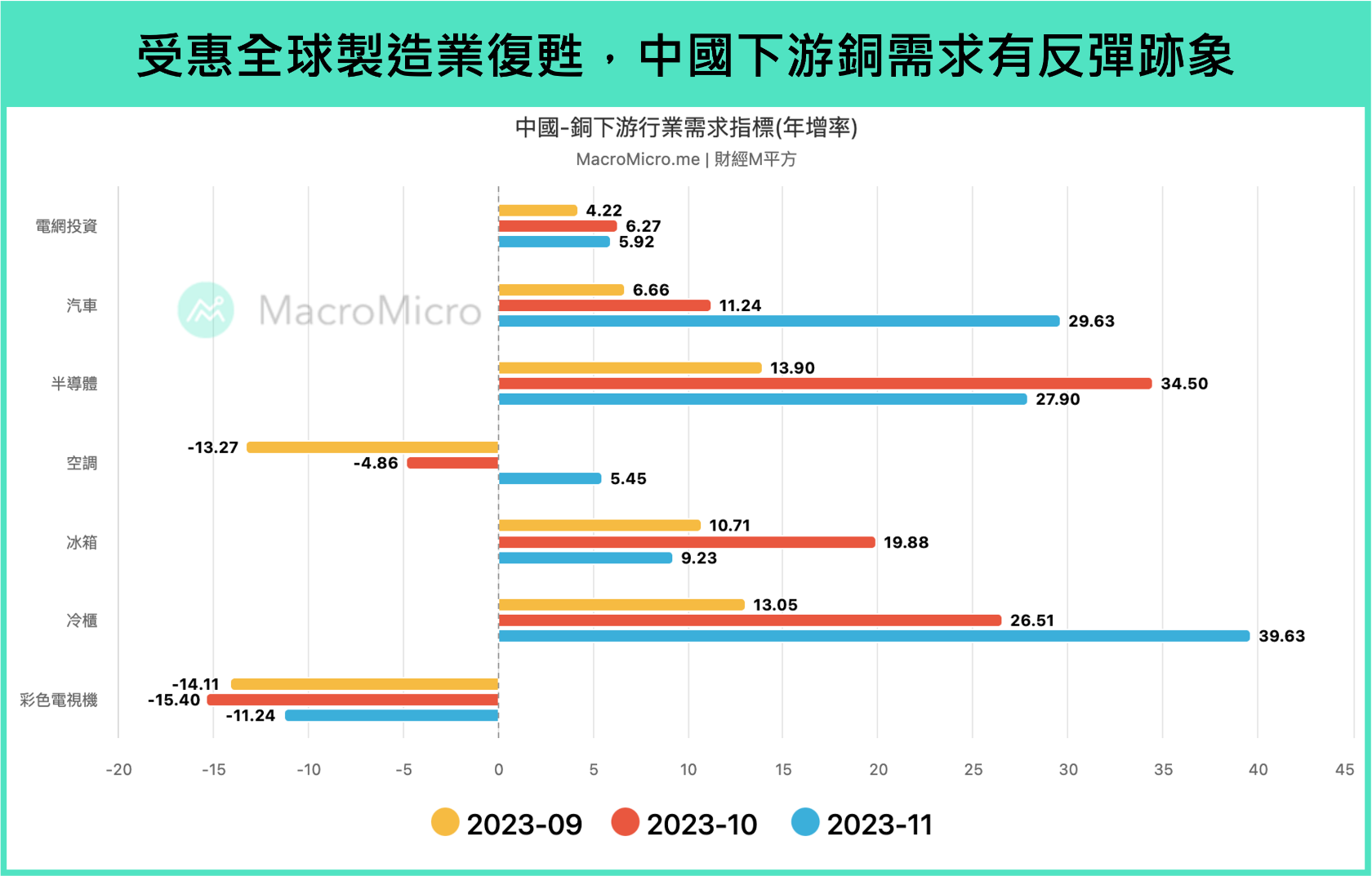

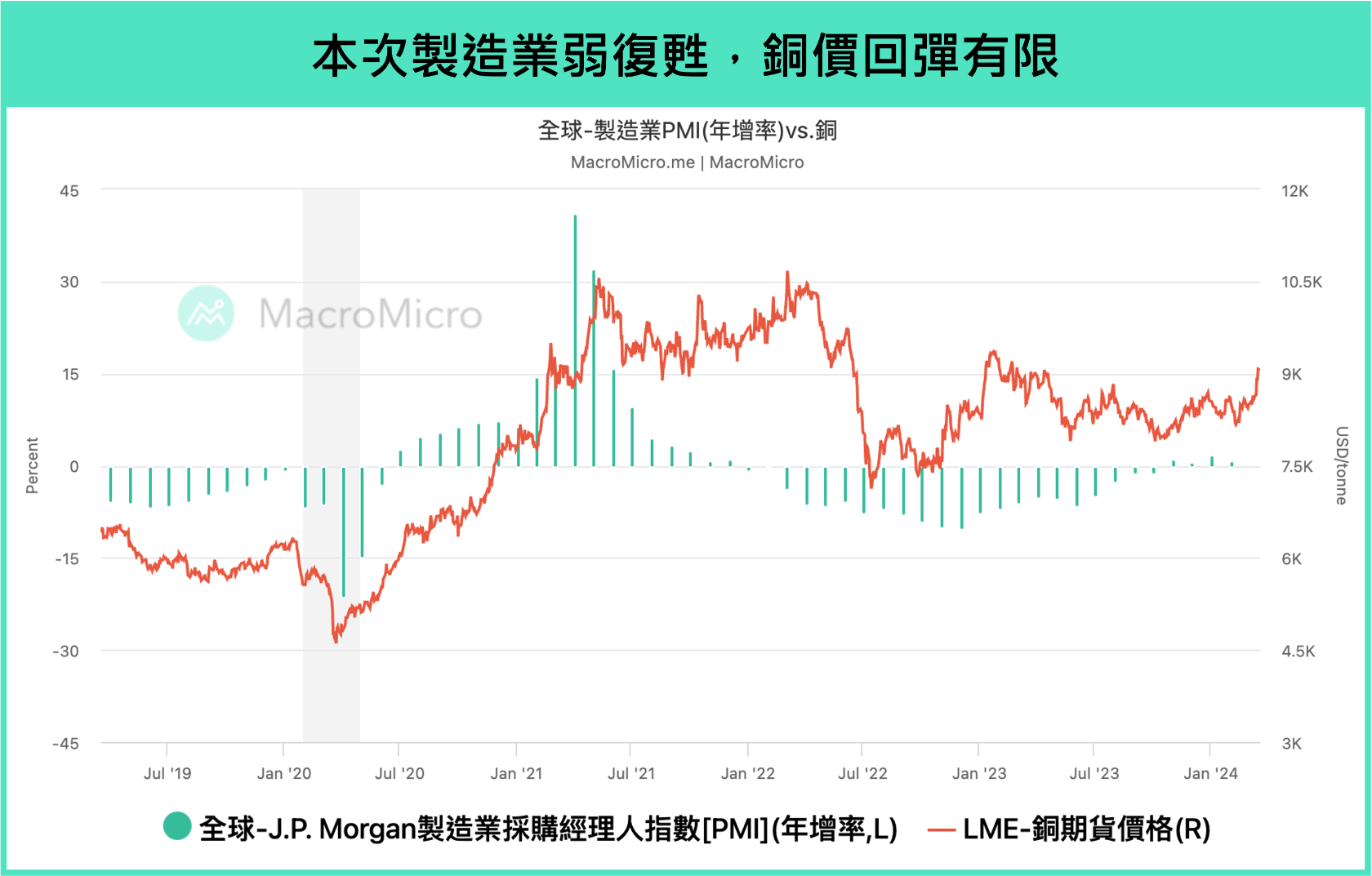

接著看到銅的部分,相對於鐵礦砂,銅更廣泛應用於電力、建築、家電、交通運輸等各種製造行業,因此銅需求多少受惠製造業向上復甦週期而有所反彈,中國同樣是銅最大的需求國,觀察銅行業下游需求,會發現電力、汽車、半導體以及家電的需求指標確實在低基期下有反彈跡象。

不過儘管如此,由於營建業佔中國銅需求約三成,因此銅依舊受到中國房市疲弱影響(如鐵礦砂部分所述),疊加本次製造業週期與電子產業皆偏向弱復甦,銅價反彈幅度受限。

▲資料來源:財經M平方

▲資料來源:財經M平方

整體而言,金屬的價格在過去很長一段時間內,都受到中國龐大需求的支持,然而中國過去過於依賴房地產業,以投資作為經濟成長的動能導致產能過剩後,已經無法再透過刺激房市大幅拉起經濟,金屬需求動能因而疲弱。那麼在中國之後,下一波拉起金屬長線需求的動能在哪?我們認為關鍵趨勢在於能源轉型!

需求端:能源轉型將成為下一波推動金屬需求成長的長線動能

對於能源轉型,相信大家早已耳熟能詳,在能源轉型的過程中,除了創造許多新能源投資機會,原物料板塊也同步在輪動,主要體現在能源的地位將逐漸降低,而金屬將取而代之。

是什麼因素推動了原物料地位的輪動?主因在乾淨能源系統中,不論是第一段提及的傳統工業金屬(銅鋁鎳鋅),或是電池金屬(鋰鈷鎳錳)、稀土等關鍵礦物,需求量都較傳統石化燃料系統更高。根據國際能源署(IEA)估計,如果要符合巴黎氣候協議所要求的 2050 年淨零碳排放目標,未來近 20 年的金屬需求將會大幅成長,鋰 / 鈷 / 鎳的成長倍數最高可到 42 / 21 / 19 倍,傳統工業金屬的銅也有 2.7 倍的成長空間,整體礦產資源的需求平均將增長 4 到 6 倍。

而能源轉型趨勢究竟只是紙上談兵,還是確實在發生?從全球的能源消費結構觀察,雖然當前仍以石化燃料為主,然而成長已見放緩。反過來看到再生能源部分,技術最成熟的風能、太陽能近幾年來出現明顯的成長趨勢,兩者合計佔比從 2000 年初幾乎可忽略不計,到 2022 年成長至 5%,可見雖然還在起步階段,但轉型趨勢基本已成形。 我們也另外從發電與交通行業以實際數據佐證。

-

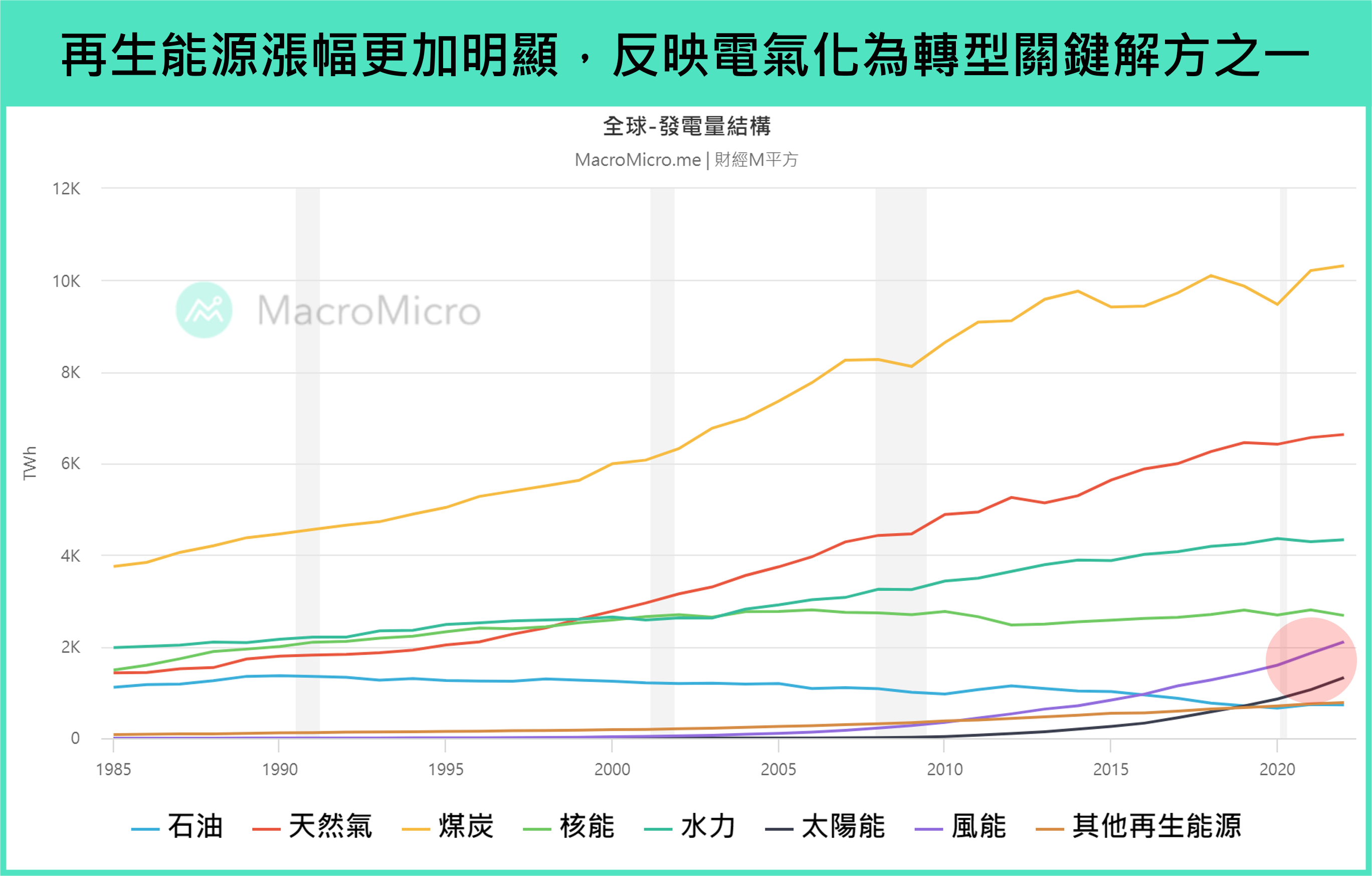

- 發電行業:如同前述,當前發電結構仍以天然氣與煤炭這些石化燃料為主,不過再生能源的擴張在發電領域尤為明顯,太陽能與風能合計佔比從 2000 年不到 1%,成長至 2022 年的 12%,反映電氣化為全球邁向淨零排放的關鍵解方之一。

- 發電行業:如同前述,當前發電結構仍以天然氣與煤炭這些石化燃料為主,不過再生能源的擴張在發電領域尤為明顯,太陽能與風能合計佔比從 2000 年不到 1%,成長至 2022 年的 12%,反映電氣化為全球邁向淨零排放的關鍵解方之一。

▲資料來源:財經M平方

-

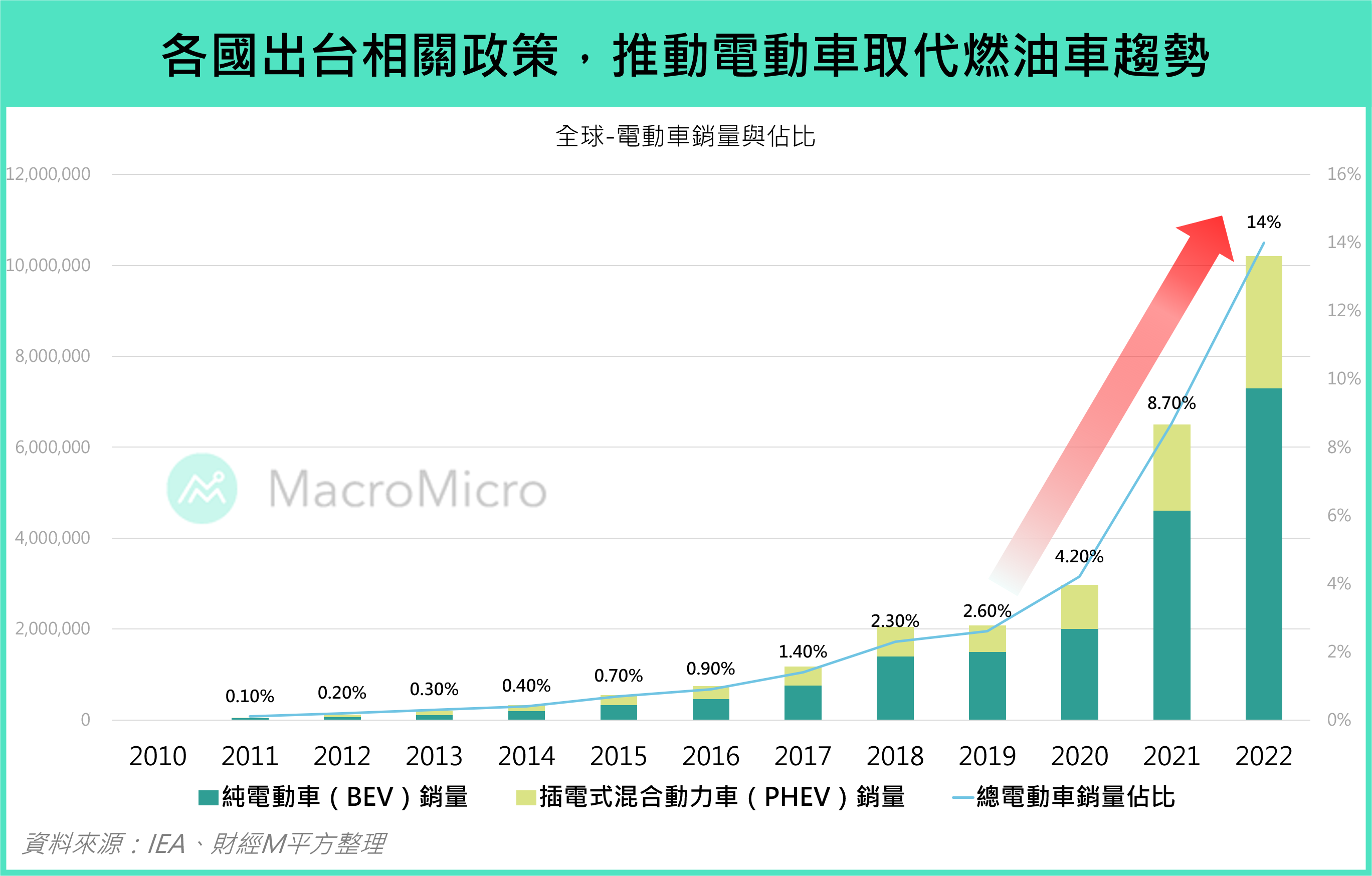

- 交通行業:在交通行業中我們也能觀察到電氣化,即燃油車轉向電動車的趨勢。當前全球已有超過 9 成的輕型車受惠電動車政策覆蓋(購買獎勵與補貼,禁售燃油車等),各大傳統車廠包含 BMW 、福特、通用、福斯等也都制定長期電動車策略與相關目標。反映逐漸成熟的電動車趨勢,全球電動車銷售數量 亦不斷攀升,帶動 2022 年電動車銷售佔比首次來到雙位數的 14%。

- 交通行業:在交通行業中我們也能觀察到電氣化,即燃油車轉向電動車的趨勢。當前全球已有超過 9 成的輕型車受惠電動車政策覆蓋(購買獎勵與補貼,禁售燃油車等),各大傳統車廠包含 BMW 、福特、通用、福斯等也都制定長期電動車策略與相關目標。反映逐漸成熟的電動車趨勢,全球電動車銷售數量 亦不斷攀升,帶動 2022 年電動車銷售佔比首次來到雙位數的 14%。

▲資料來源:IEA、財經M平方整理

供給端:金屬資源集中度高,相比能源有過之而無不及

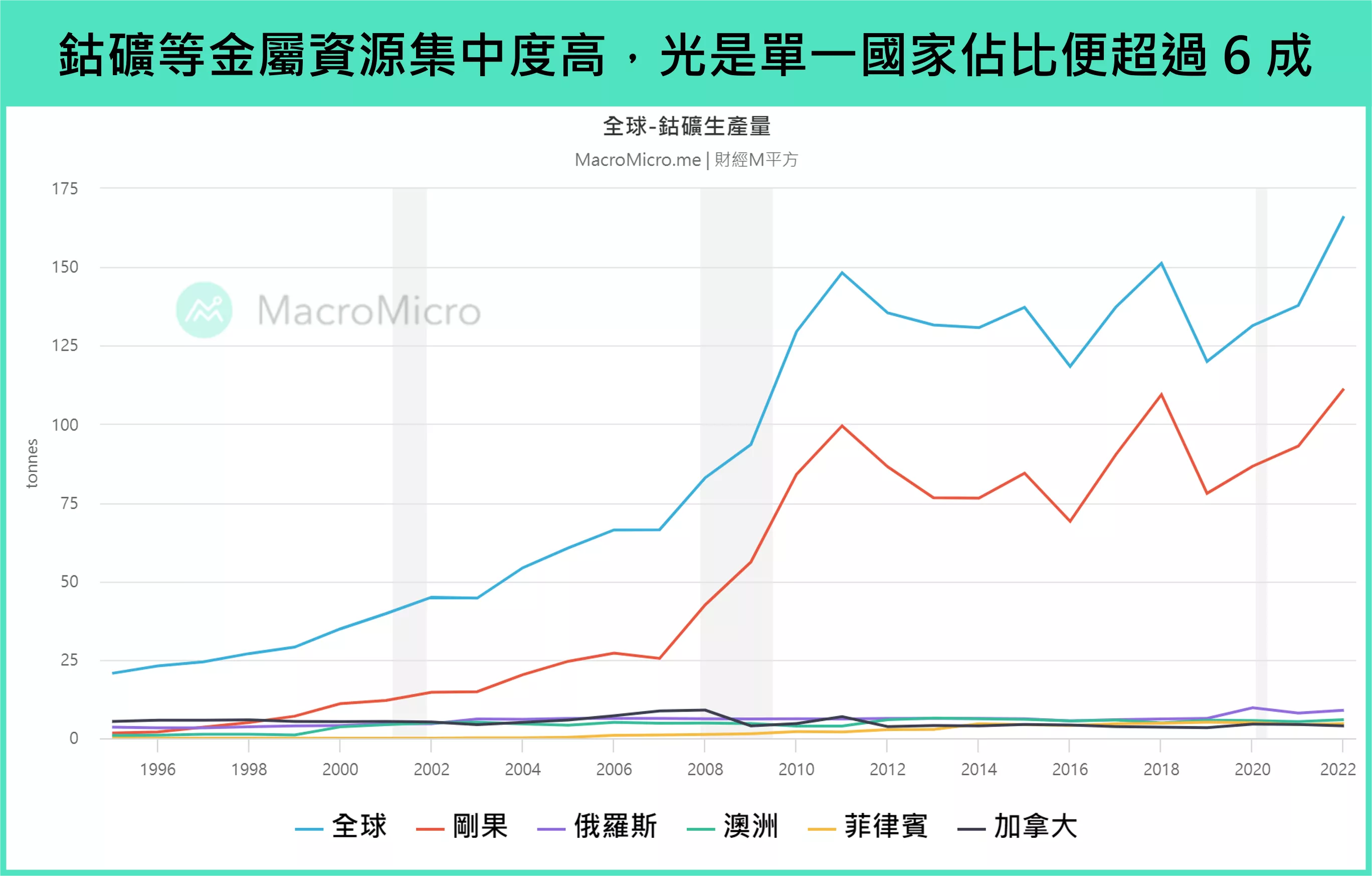

除了需求端外有能源轉型接力支持外,從供給端來看,剛剛提及的關鍵礦物如鋰、鈷、鎳、稀土等,都存在高度資源集中的狀況。以鈷礦為例,光是剛果單一國家產量便佔全球產量過 6 成,相比原油生產中,OPEC 整個集團的產量在全球佔比約 4 成,資源分布不均的問題其實有過之而無不及,供給的集中同樣也為金屬價格帶來長線走多的潛力。

▲資料來源:財經M平方

整體來說,在需求大增、供給掌握在少數國家的背景下,未來「戰略金屬將成為新石油」(metals are the new oil),金屬稀缺性將使價格出現大量上行空間。在 2023 年,我們看到身為多項戰略金屬最大供應國的中國,從 7 月針對鎵、鍺相關物資實行出口管制、 10 月限制石墨出口、到 12 月禁止出口多項稀土加工技術,反映其欲收緊對關鍵礦物資源的掌控;而由美國、歐盟、澳洲、加拿大等國家於 2022 年組成的礦物安全伙伴關係(Minerals Security Partnership,MSP),也在 10 月推進 17 項關鍵礦物供應鏈發展項目,包括批准 1.5 億美元的資金用於投資莫三比克石墨開採計畫,再再顯示各國爭相掌握關鍵礦物資源,有助於推動金屬價格長線上漲。

結論

從短線來看,中國需求以及製造業循環波動還是影響金屬走勢的主因,工業金屬價格疲軟雖能為建商的營建成本帶來壓抑,但根本而言仍舊反映中國房市疲軟的現象,金屬需求暫時失去主力動能。不過將時間拉長,能源轉型的長線趨勢將接續中國支持金屬需求改善,疊加金屬資源高度集中創造的稀缺性,金屬長線看漲趨勢應該無虞。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。