中國長年倚靠房地產、投資帶動經濟成長,如此的經濟增長模式也替中國帶來了長期的結構性隱憂。就像積累已久的隱疾,在根治的過程中,必定會伴隨一些副作用,近期的房市疲軟,理財商品暴雷危機其實都逐一透露了中國長期以來的結構問題。本篇文章將解構中國內部的結構性問題,以及中國經濟疲軟對於全球的外溢影響。

中國經濟問題的解構

中國經濟面臨四大結構性問題,2015 年底開啟經濟改革

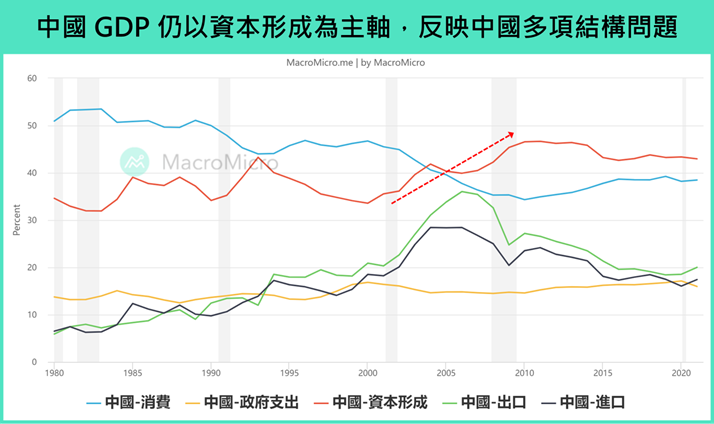

2008 年的金融危機下,中國當局主導了大量的基建投資計畫,也放鬆了貨幣環境,冀能透過增加投資動能而推升經濟成長。然上述的作為卻也是導致中國四大結構性問題主要因素。中國大量的基建計畫超越經濟發展所需,形成了過量基建;在財政刺激和央行放水下,房地產快速擴張、供過於求,堆積了海量房屋庫存;並且在過量基建的背景下,企業對鋼鐵、水泥等需求前景過度樂觀,形成過度投資,進一步導致產能過剩;同一時期中國企業融資增量也飆升,大量資金沉澱在效率不彰的企業部門;地方政府也大量運用短期、高成本的資金,來撬動長期、且難以回本的基建項目,整體金融體系的風險不易識別,公部門與私部門的槓桿率快速上行。整體而言,中國經濟發展長期倚賴投資,GDP 中以資本形成為主要貢獻也反映了中國基建過多、產能過剩、庫存過多、槓桿過高的結構性問題。

▲資料來源 : 財經M平方

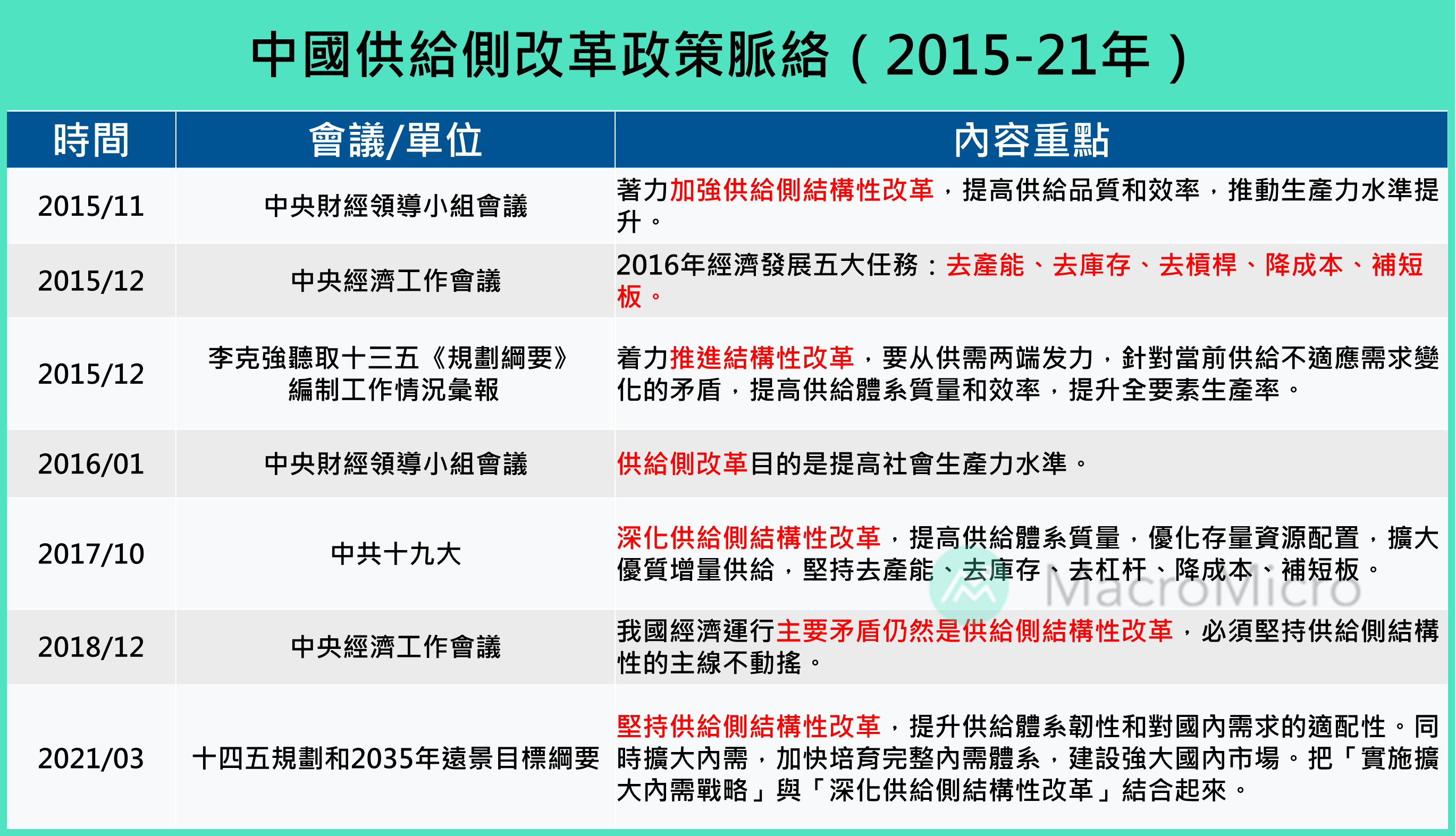

2015 年中國股災後,當局重新審視經濟的長期隱憂,於 2015 年底開啟了長達 7 年以上的結構調整之路。中國於2015 年底提出「供給側結構性改革」政策方向,明確了 2016 年去產能、去庫存、去槓桿、降成本、補短板的五大任務,包含透過一帶一路計畫新增需求以去產能,以棚改貨幣化轉換新住房需求來消耗庫存,針對國企、地方政府與金融機構加強資金監管以達成槓桿去化等政策方針。

備註:棚改貨幣化安置是指政府以貨幣補償被拆遷的棚區居民,而居民再到市場上購買商品房。

▲資料來源 : 中國政府官網,財經M平方整理

房市疲軟、需求不彰為中國結構調整過程的必經之路

近期的房企違約事件與理財商品風波其實都反映了中國經濟結構調整過程中的荊棘路。如今年 8 月爆出以「中植系」集團為代表的理財產品違約風波,多數的投資組合都存在房企的股票和債券及城投債券的曝險,正是中國結構性問題所衍生出來的兩大風險領域。

在上述的政策中,打擊住房供給側為中國結構性調整的手段之一,再加上 2021-2023 年間住房需求的惡化,許多大型房企面臨流動性危機,房企的股票與債券出現兌付問題;另一方面的城投債也隨房市需求及地產開發商金流的惡化,使土地價值和賣地收入下降,導致城投公司現金流和再融資能力出現問題,城投債償付問題浮出水面。

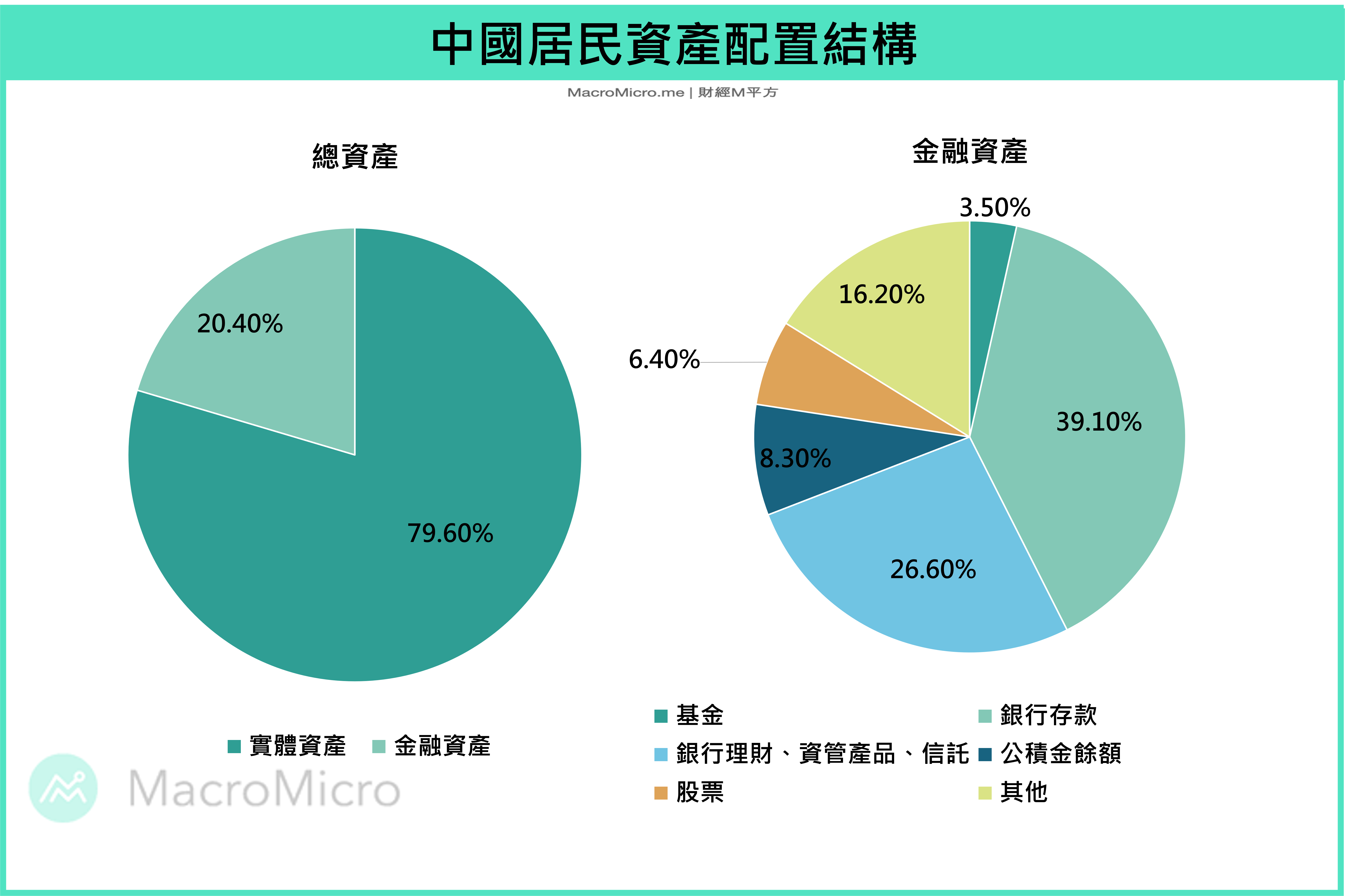

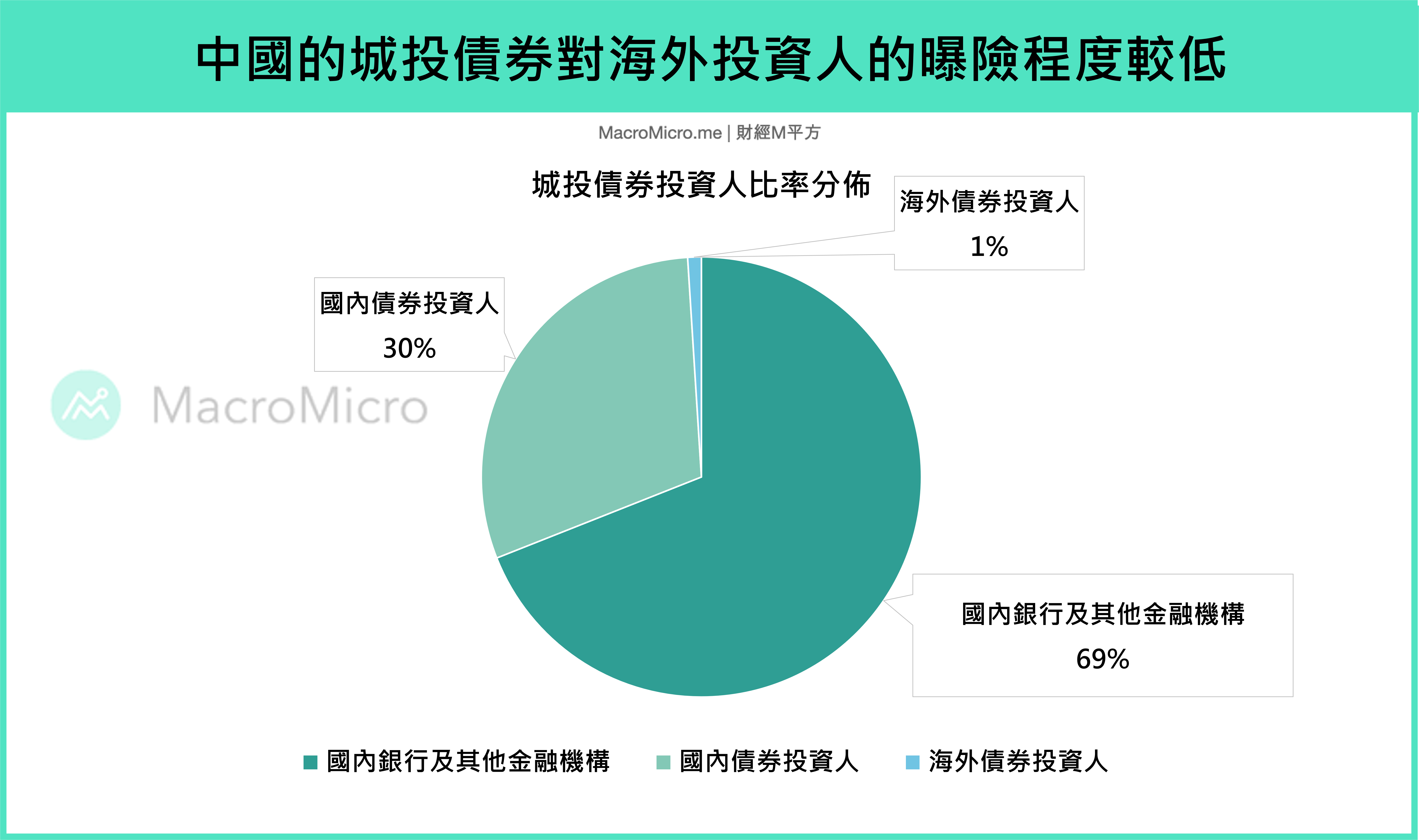

然有幸中國居民資產配置中仍以實體資產為主要組成,理財產品的風險可控;而在對海外的外溢影響中,城投債的海外投資人佔比僅約 1%,金融風險外溢的程度仍相對低,但近期違約兌付的事件也反映了中國經濟長期存在的結構性問題以及其於調整過程中的必經之途。

備註:城投債是指中國地方政府的一種融資方式,主要用於城市基礎建設等投資目的所發行,投資公司通常也透過城投債投資房產與基建項目。

▲資料來源 : 中國人民銀行,財經M平方整理

▲資料來源 : Bloomberg,財經M平方整理

中國調整的過程將如何影響全球?

由上述可知,當開始進行去產能、去槓桿、去庫存的經濟改革時,經濟疲軟將是中國於結構性調整的過程中的必經之路。然而中國作為重要經濟體,結構性調整下的經濟問題將如何影響全球?以下我們分為兩階段討論:中國近期的經濟狀況,以及其對全球的外溢性。

中國經濟在房市復甦乏力下疲軟,短期依賴政策支撐

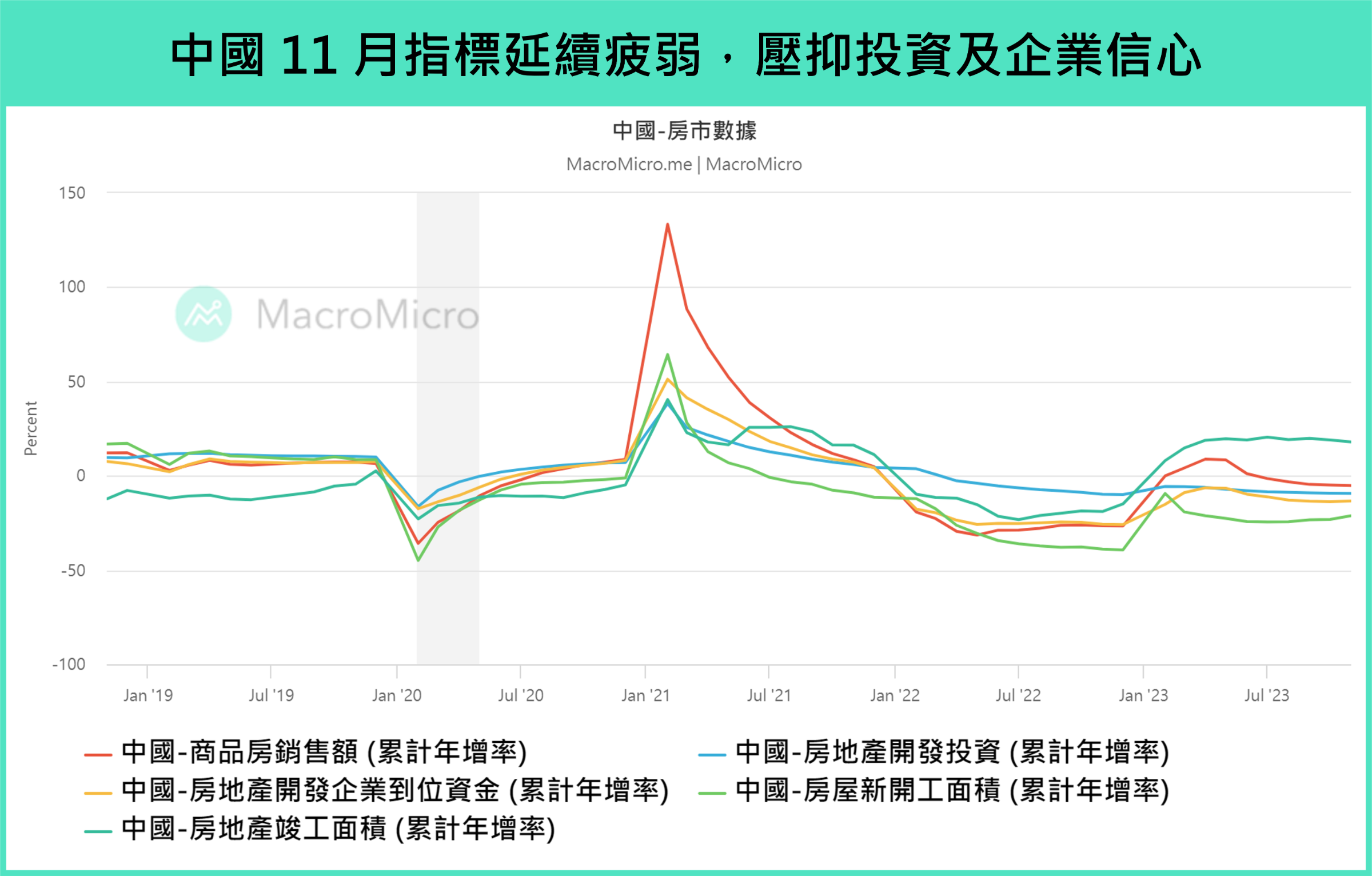

觀察中國近期經濟數據,三駕馬車中「投資」的修復進展在房市的拖累下仍然不如預期,包含 11 月 房地產開發投資 -9.4%(前 -9.3%)、房企到位資金 -13.4%(前 -13.8%)、商品房銷售額 -5.2%(前 -4.9)及 開工面積 -21.2%(前 -23.2%)等指標改善幅度有限,進而導致民間投資累計年增 -0.5%(前 -0.5%)延續低迷。中國 Q3 GDP 年增 4.9%(前 6.3%),雖小幅優於預期,但觀察 GDP 行業別細項,房地產業 Q3 年增 -2.7% ( 前 -1.2% ) 持續下行,顯示疲弱的房市仍使經濟復甦前景承壓,並持續壓抑民營企業信心、生產意願和部份耐久財消費需求。

▲資料來源 : 中國國家統計局,財經M平方整理

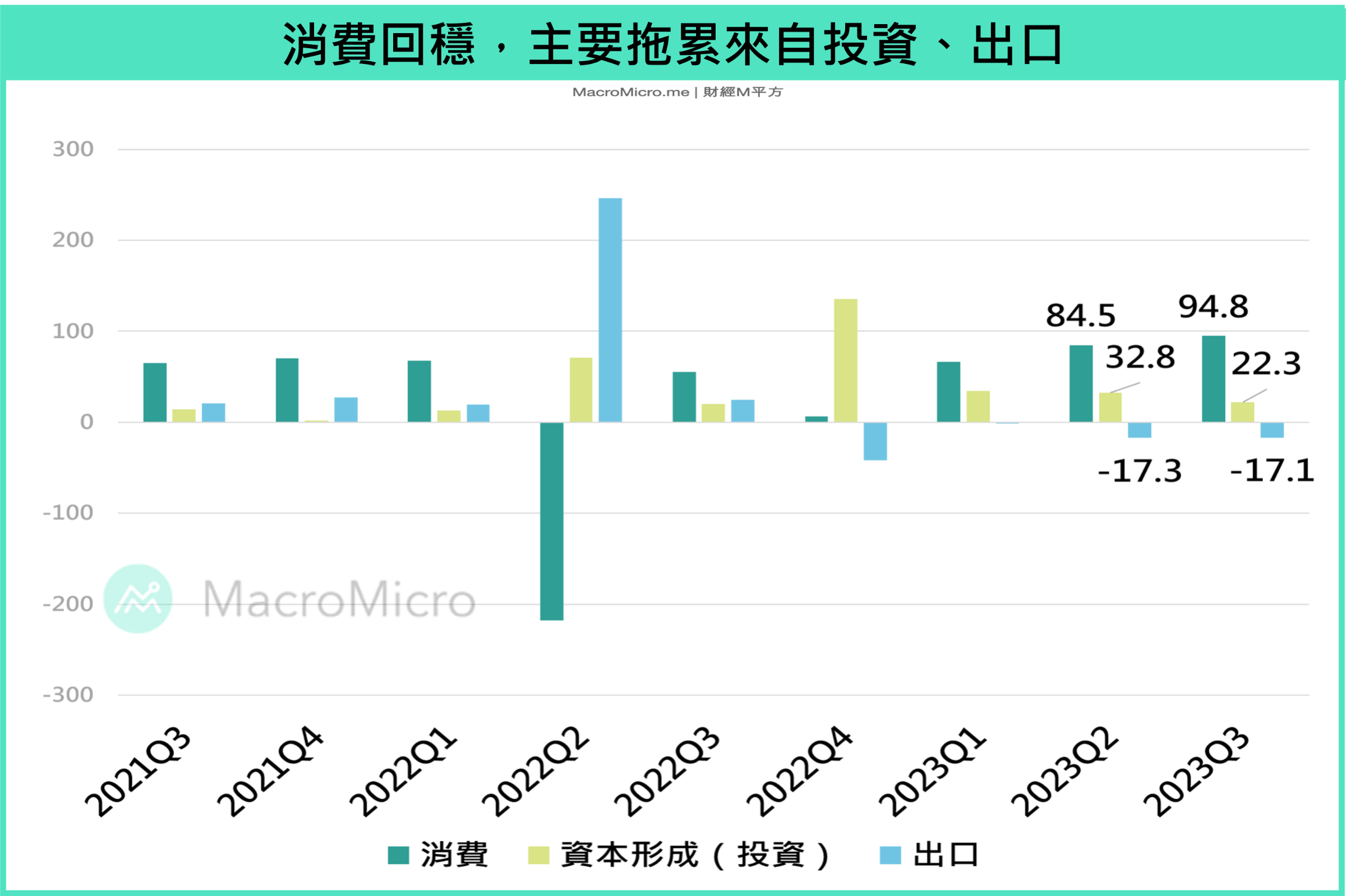

本季 GDP 受惠於政策托底下「消費」的止穩, Q3 民間消費對 GDP 貢獻率上升至 94.8%(前 84.5%),11 月社零消費年增也超市場預期上升至 10.10%(前 7.6%)。另一方面, 11 月工業增加值年增在手機、積體電路產量的回溫下,升至 6.6 %(前 4.6%)。短期中國政府托底態度仍然明確,並且於 10 / 24 再度祭出超預期的財政措施—Q4 額外增發 1 兆元人民幣中央國債。雖中國整體經濟仍需等待房市的復甦,然在政府托底下,短期內進一步惡化的機率降低。

▲資料來源: 中國國家統計局,財經M平方整理

政策支撐需求下,短期不致影響全球復甦步調

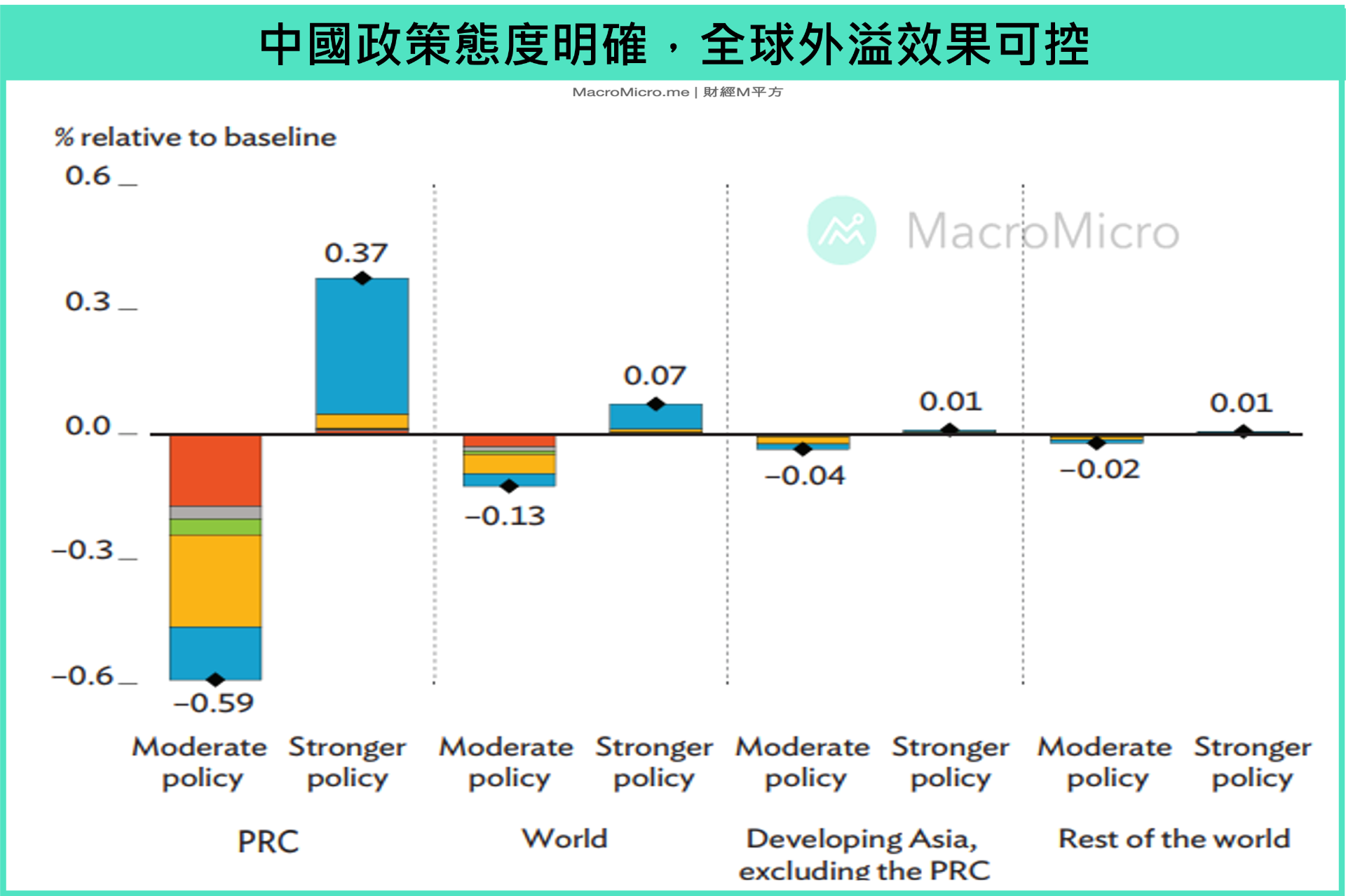

中國若能將內部經濟控制得當,則其結構性問題對於全球的外溢影響將相對可控。亞洲開發銀行(ADB)將中國政府對房地產危機的政策回應分成兩種情境:第一種是保守托底,第二種是積極擴張財政措施。其研究指出即使在最保守的政策態度下,全球 GDP 增速也只會在原來預測的基準線上降低 0.13 個百分點,且在排除中國後的全球及亞洲新興市場,GDP 成長率也只比原預估值下降 0.02、 0.04 個百分點。而觀察中國當局近期出台的政策,如睽違 8 年再度推出認房不認貸政策、以及不再提及「房住不炒」,均可發現中國中央托底房市的態度明確,同時也有許多需求面的貨幣與財政措施積極出台,對於消費面的支撐也成功托底 Q3 GDP 表現止穩於 4.9%。結合上述,我們認為只要中國托底態度能持續保持,短期造成全球二次去庫存或是衰退的機率不大。

▲資料來源 : 亞洲開發銀行,財經M平方整理

結論

近期的事件反映了一連串中國結構性調整帶來的連帶影響,然在政策的積極出台下,短期中國經濟有望不至於進一步惡化,市場也預計中國 2023 年 GDP 增速落在 5.2%。但從中長期視角看,若中國堅守在經濟改革的路上,持續去產能、去庫存、去槓桿,則過去倚賴房市火車頭、投資動能的經濟成長時代已不能重現,表示中國在調整結構的十字路口上,急需替經濟成長尋找新的原動力。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。