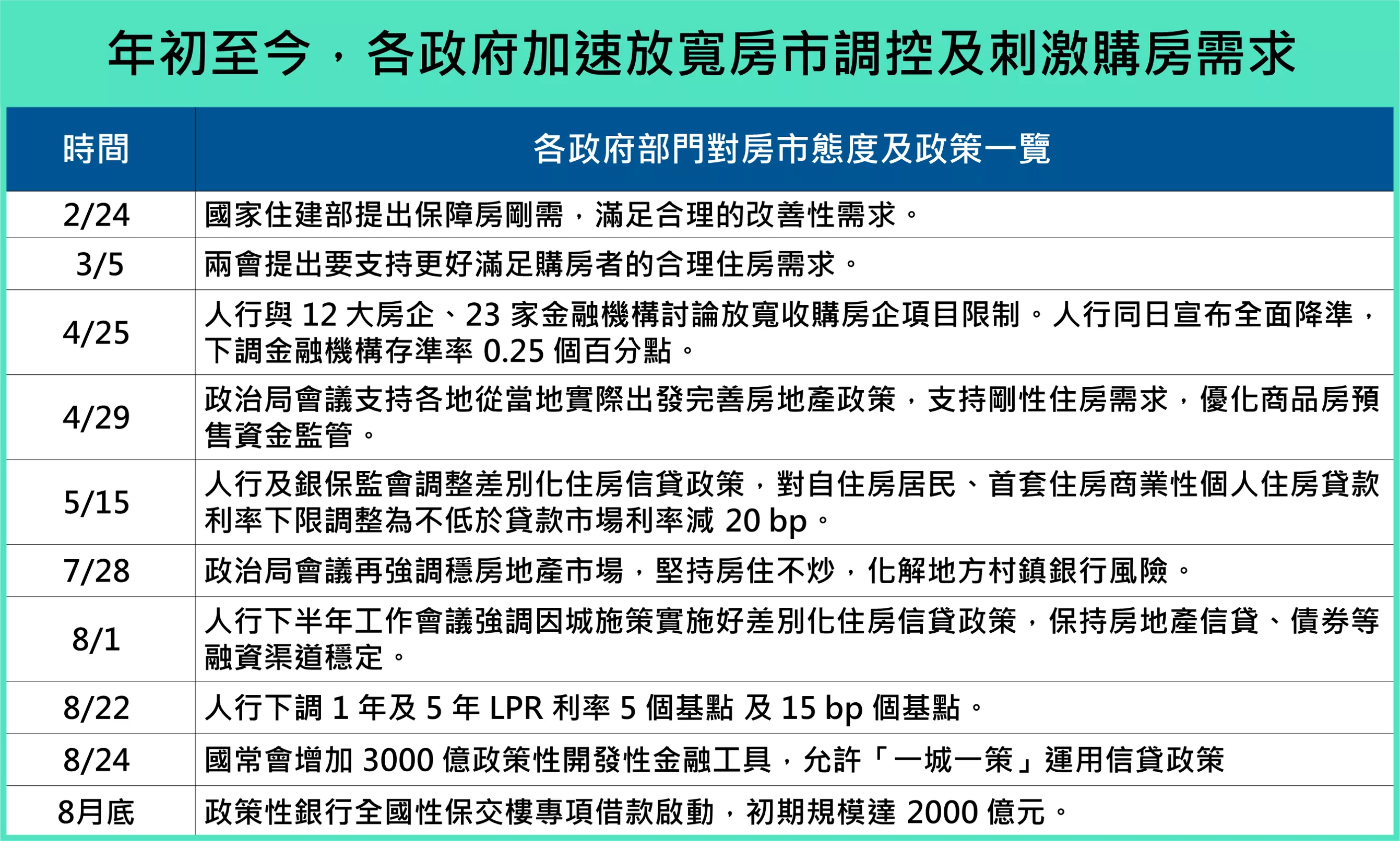

政府對房市態度及政策持續鬆綁,但房市數據未有起色

自去年中國實施三條紅線壓縮地產商融資渠道後,多地區也跟進升級房地產調控政策,導致大量地產商出現違約甚至倒閉,也引爆了恆大危機。中國房市接近一年的疲弱,也促使政府在年末的經濟工作會議中強調要推進保障房建設、支持商品房市場更好滿足住房需求、促進房地產健康發展多種口號。

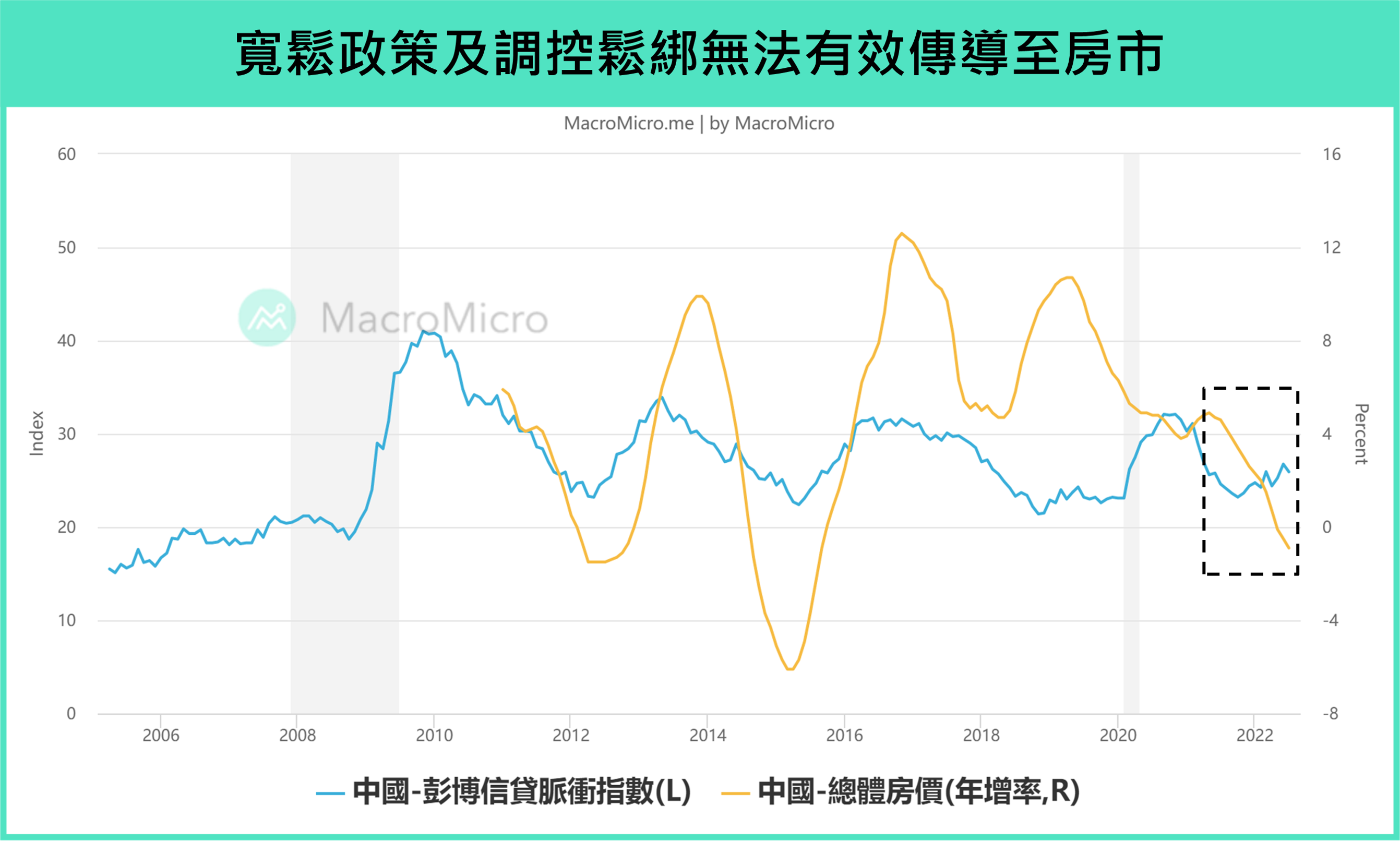

今年年初以來各地政府持續出台各種鬆綁政策,例如取消限售限購、調整公積金制度、放鬆落戶限制、降低首付比例等,人行也為了穩住房地產融資,持續調降貸款利率及存款準備金率,支撐房地產信貸,但即使 M1 與 M2 利差及信貸脈衝指數都已落底回升,但房市並沒有像歷史一樣如期回升。

資料來源:M平方自行整理

1-7 月的商品房銷售額、房地產投資、新屋開工仍不樂觀,分別年減 -28.8%(前 -28.9%)、 -6.4%(前 -5.4%)和 -36.1%(前 -34.4%),也導致房企的資金狀況持續吃緊,到位資金年減 -25.4%(前 -25.3%),而竣工狀況低迷,也繼續增加爛尾項目,但房地產低迷的狀況即使到了 8 月也沒有太大起色,截至 8/26,30 城商品房成交面積仍年減達 -30%。而讓政策無法有效傳遞至房市的原因除了疫情和清零政策對經濟造成的衝擊外,爛尾房後續所引發的停貸風波也是打擊民眾買房信心的主因之一,讓房市買氣始終於無法在政策刺激下活絡。

▲資料來源:財經M平方

爛尾樓引爆停貸潮,將繼續衝擊民眾購房意願

甚麼是爛尾樓? 指的是原本開發商將房屋蓋到一半時,可能在面臨債務糾紛或資金壓力下停止建造,而當後續仍沒有其他開發商要接手,停工時間多達 1 年以上時,也將被視為爛尾樓。

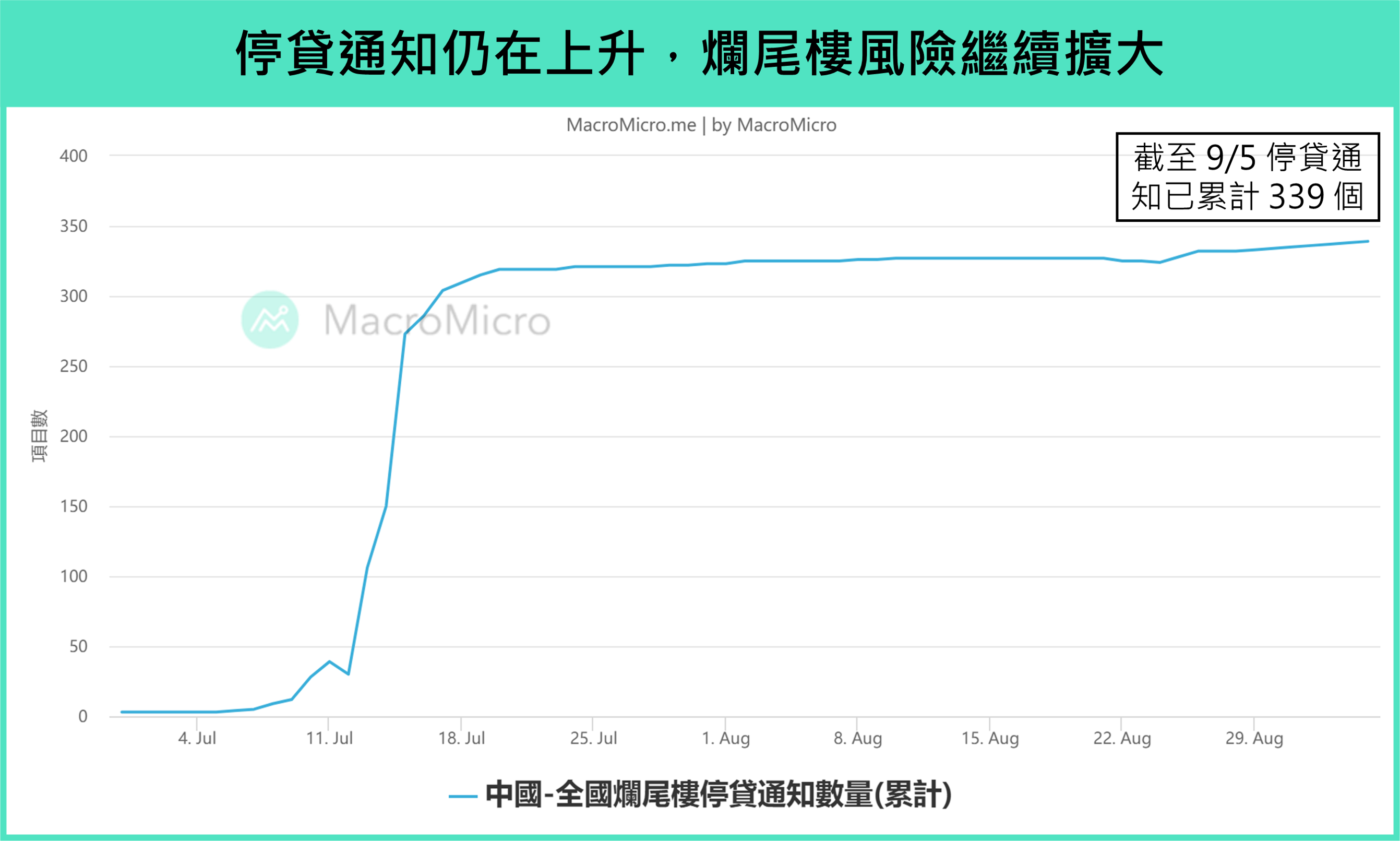

中國過去因時常通過刺激房地產來擴大內需消費,但開發商過度地擴張也導致爛尾房一直是中國存在的問題,直到今年 7 月在各地業主集體抱團停止償還按揭貸款後才引爆了這次大規模的停貸風波。

▲資料來源:github

截至 9/5,中國全國的停貸通知仍在持續上升,目前已累計 339 件。民眾不惜選擇停貸部分是迫於經濟條件上的無奈以及對房企的不信任,而這也是為甚麼即使年初以來各地政府持續鬆綁調控政策,仍難以救回市場對房地產的信心,因為民眾失去了對房市的期待,又加上疫情封鎖政策頻起、高溫熱浪等短期衝擊,導致商品房銷售一直處於低迷,而這又將回頭過來打擊房企的資金流,加重竣工難度,進而形成房市的惡性循環。

房市惡性循環可能帶來的三種影響

在房市風險仍在擴大的情況下,其所引發的外溢效果主要可分為三種來觀察:

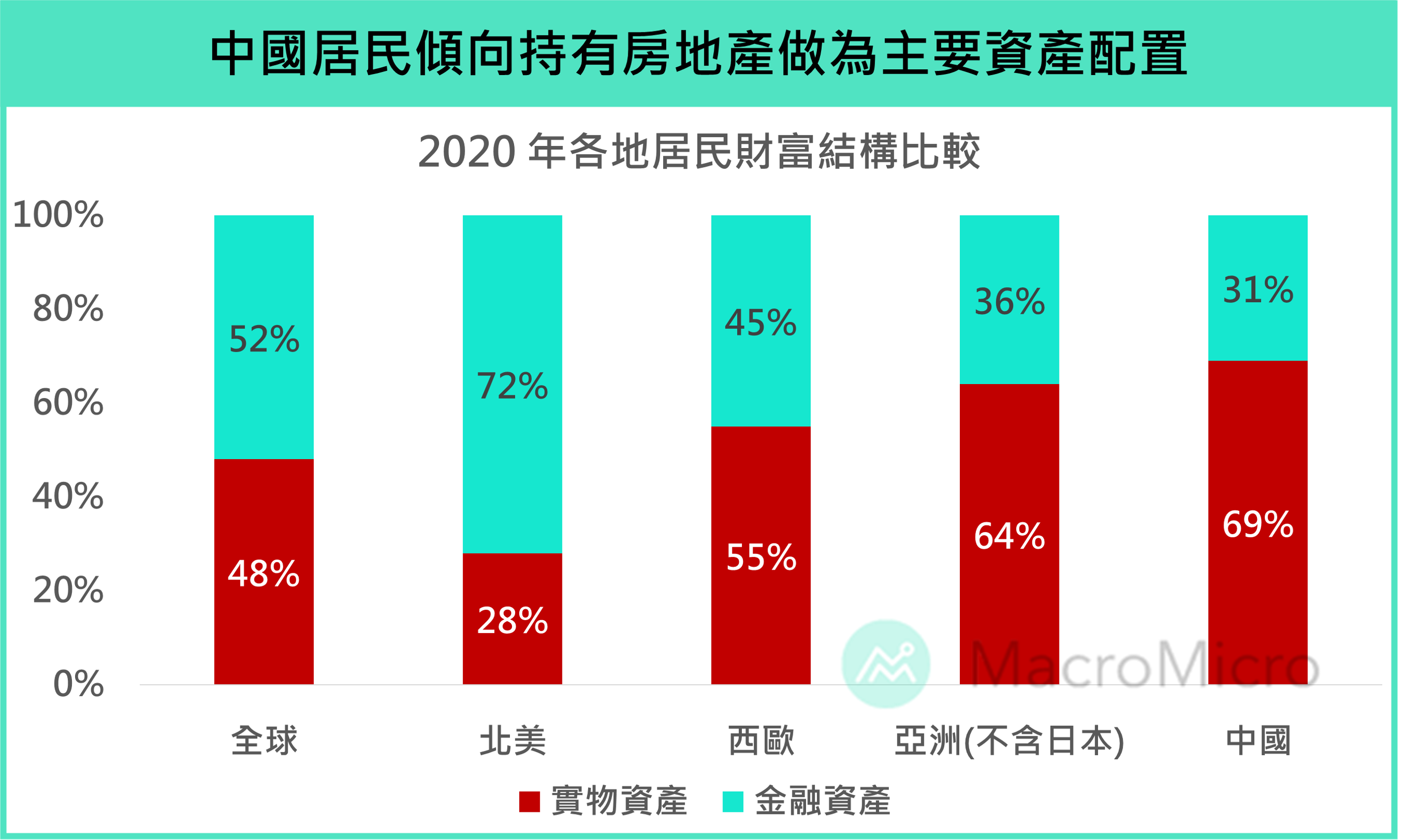

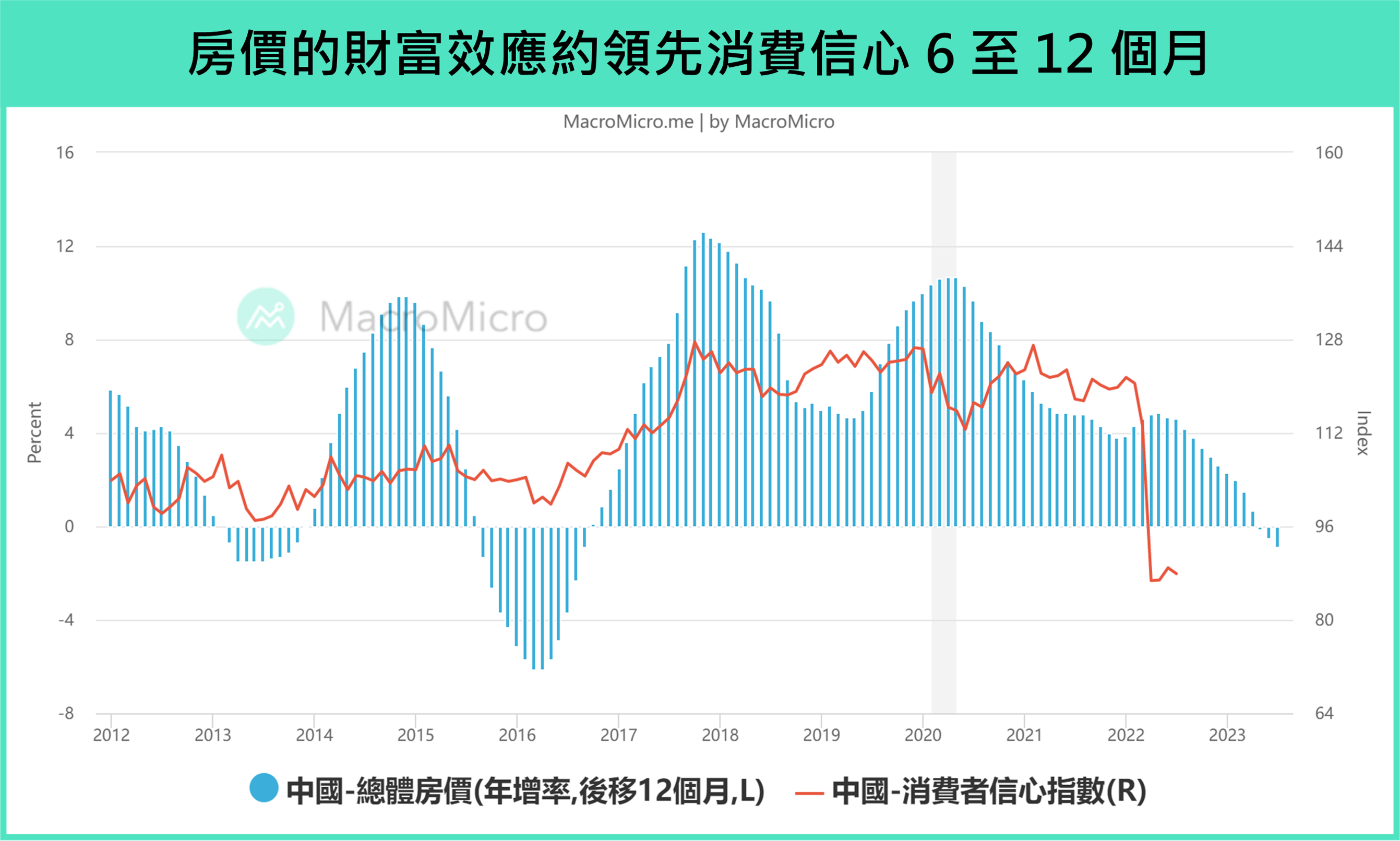

房價走弱引發財富效應遞減,消費者信心低迷

若根據《中國財富報告 2022》的數據,2020 年中國居民的資產配置中仍有將近七成的比例是實物資產,其中以不動產為主。由於高度集中配置在房地產,當房價變動時,持房居民的財富也容易隨著波動,產生財富效應。

▲資料來源:中國財富報告 2022

若從下圖觀察 房價與消費者信心 的走勢,可以看出兩者間是具有一定的正向關係,且通常房價會領先消費者信心 6 ~ 12 個月,因此房市如果繼續不景氣,可能影響的是未來中國的消費信心和動能。

▲資料來源:財經M平方

房地產與建築業連動上下游產業,進而影響就業

房地產和建築業同時也影響著與其相關的上下游產業,包括水泥、玻璃、鋼鐵、家具裝潢、物業管理等,根據世界銀行的測算若考慮近相關供應鏈投入品,房地產 相關產業大約影響著中國 30% 的 GDP 規模,可明顯看出房地產對中國經濟的重要性。而當房市不景氣時,家具、裝潢等相關產業也容易轉差,進而影響到就業市場和勞工的薪資收入下滑。

▲資料來源:財經M平方

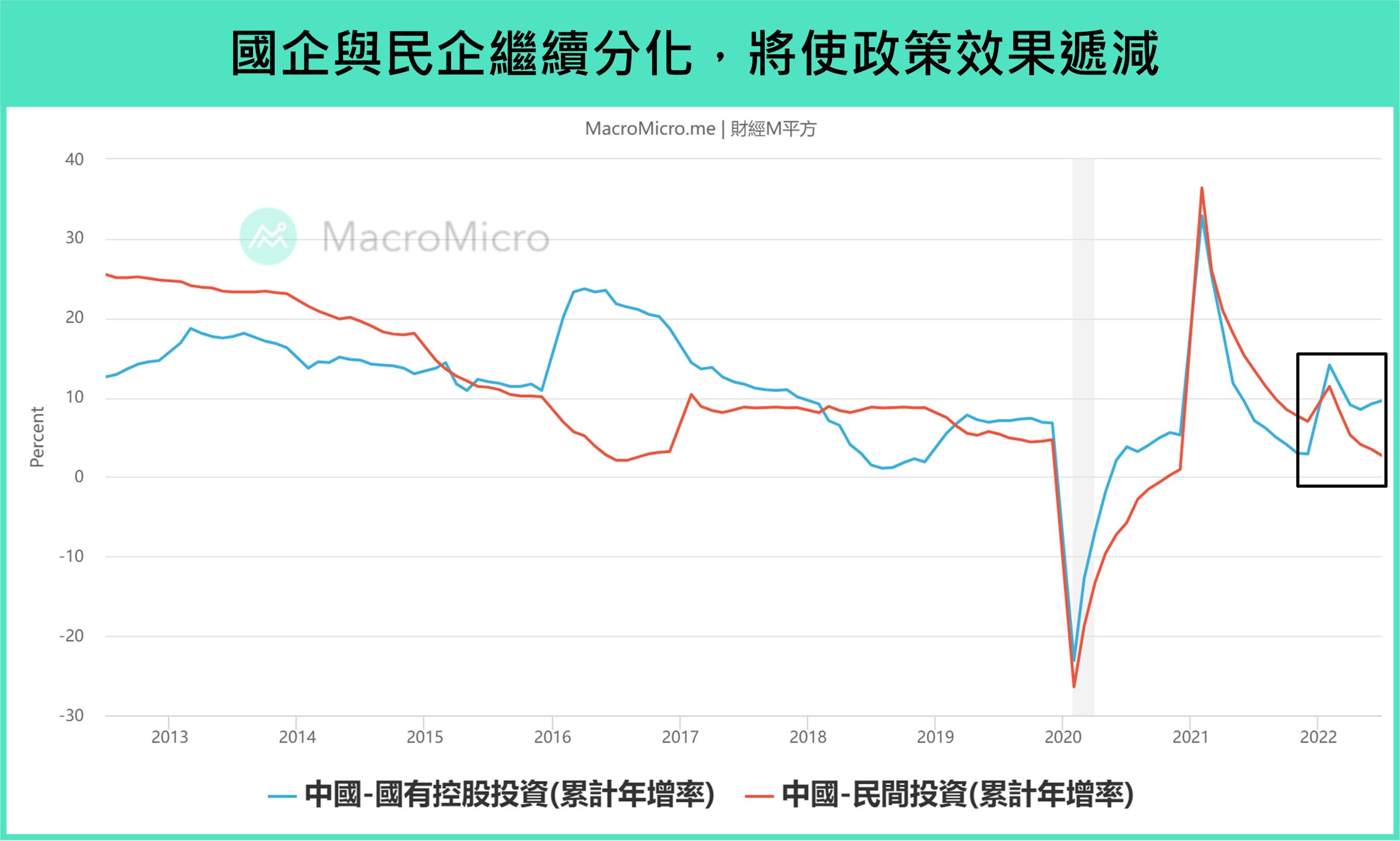

民間投資意願不佳,政策效果難以極大化發揮

房地產投資佔比 固定投資 約 20%,顯示房地產為固定資產投資的重要組成之一,若當房市不景氣,也容易影響到後續的投資意願,且民企相對於國企更不容易取得融資,也將加劇分化狀況,從 7 月的固定投資數據就可看出國企和民企的投資增速差距繼續擴大,分別為 9.6%(前 9.2%)和 2.7%(前 3.5%),動能上已有明顯分歧,而民企信心持續低迷也可能讓刺激政策效果遞減。

▲資料來源:財經M平方

結論:政策將持續發力,留意傳導效果何時能暢通

我們認為目前在貨幣政策的支撐已經相對有限,因為資金面是相對充裕的,包括 7 月 M1 及 M2 增速仍持續改善至 6.7%(前 5.8%)和 12%(前 11.4%),房地產低迷的原因主要來自經濟動能下行以及民眾信心不足,在爛尾房和停貸狀況仍未停止前,民眾的買房意願估計都會傾向保守,而這部分中國政府也正在介入處理,包括開始啟動 2000 億人民幣的初期資金要穩保交樓,但若根據之前法國外貿銀行的預估,截至 7/25 涉及停貸項目的按揭貸款金額將達 7350 億之多,是否能靠這 2000 億撬起房地產的景氣仍有待觀察。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。