新青安與股市助燃:2024 房市末升段甩尾現象

第六循環多頭房市在2023年逐步降溫,但從8月1日新青安專案上路助燃下,使得已經降溫的房市又啓動了另一波末升段的甩尾現象,此次甩尾的走勢一直延伸到2024上半年,完全出乎市場意料之外。而政府在房市高檔時卻逆勢採取激勵市場措施,可以說是史上第一招,不但使得政府所有打房效應完全破功,同時,對於本來可以盤代跌安全著陸的市場,反而另起波濤,更造成扭曲市場機制的可能傷害。

2024上半年在股市發燒與新青安專案持續發酵下,房市除了成屋市場交易量大增,預售市場也趁勢推出低自備款促銷專案,吸引了大量已經流失的投資族重新歸隊,整體房市呈現價量俱揚的格局。

下半年房市應居高思危,採取進可攻、退可守的穩健策略始為上策

對於2024年下半年房市的走勢發展,大部分專家持樂觀態度,主要是市場氛圍現況促使投資與置產的信心大增,買方對房價的超漲現象毫無忌憚,這也是以往房市甩尾行情的特性,令筆者回顧到民國78年時股市、房市、地下金融同步發燒現象,市場熱度欲罷不能,最終在行政院長郝伯村下令整頓地下金融並大幅提高銀行重貼現率與存款準備率,結束了房市第三循環的甩尾行情,股市也於79年自12,682高點崩盤,三十年沒再站上原點。

而目前的房市甩尾現象雖沒78年之盛況,但所有房地產從業者與消費者,無論是買方、賣方,仍須居高思危,採取進可攻、退可守的穩健策略始為上策。

筆者就房市的13大指標從基本面、技術面、政策消息面重新檢測下半年房市走勢分析如下:

指標1:GDP經濟成長率變動

GDP成長率是產業一切生產力的重要指標,2023年全球經濟趨緩,台灣GDP成長率只剩+1.31%,並落入八年新低,以往經濟成長率落入新低時,往往是技術循環會從高檔迅速下滑,去年經濟成長率正落到新低時,若房市在不甩尾不超買情況下順勢結束第六循環,則有利第七循環的迅速啓動,但市場卻受新青安激勵而甩尾,今年上半年又處於去年經濟基期較低的有利基礎上,對市場基本面上的信心增進不少,這也是上半年房價推升的基本動力。惟下半年GDP處於去年基期較高的不利基礎上,對房市推動力道將遠不如上半年。

▲資料/圖片來源:吉家網

指標2:三率變動

利率升降在今年應該變動有限,對房市也影響有限,惟降息的預期可能會增加一些買方信心。匯率升貶對進出口利弊參半,對房市影響也很間接,而稅率輕重,雖有囤房稅2.0七月正式上路,但在上升趨勢線之尾端,交易市場雖難轉嫁,但利空已鈍化,也暫時不致影響房市,除非房市有反轉跡象,囤房稅就會逼出一些賣壓,產生助跌效應。

指標3:資金動能強弱

上半年股市發燒釋出大量流資致使M1B年增減M2年增率產生變化,向上攀升,代表游資充斥市面,對房市資金動能產生推波助瀾效應,下半年股市強弱也會影響房市投入的資金動能。不過,市場游資雖促使房貸餘額年增率屢創新高,但土建融餘額年增率卻屢創新低,對建商的資金動能產生負面影響,同時也代表建商採穩健保守態度,今年建商主力在藉拉抬新案,而順勢出清所有餘屋,正如筆者於去年底預測,今年是建商餘屋順勢出清最有利的一年。

至於製造業回流資金在2021-2022上半年有非常明顯的投入固定資產設備上,2022下半年開始,開始有部分資金採取觀望態度,2023年製造業「固定資產增購」金額,全年總金額1.73兆元、年減23.7%,創下14年來最慘紀錄,顯示國內投資需求正逐步縮減中(如圖),2024年從超額儲蓄率續增情況,可以洞察到產業投資意願仍較前幾年保守。

▲製造業固定資產增購金額及年增率。資料/圖片來源:吉家網

指標4:供給與需求的變動關係

今年上半年土地需求受市場交易熱絡影響,總交易額達759億元,比較去年成長8成,2023上半年交易量縮,市場看壞,全年土地交易量年減二分之一,今年交易量增,市場看好,土地交易又活絡起來,但要等到開發銷售階段,恐怕又是遇到房市量縮的窘境。

預售市場目前因新青安專案搶走大部分剛需,新案價格拉升不易,因此低自備款零工程款的高槓桿促銷模式,一方面可以拉升房價,另一方面吸引投資買盤由短線轉為中線期貨模式的投資,短期看到了具體成效並掩護庫存餘屋出清,長期卻也增加了市場的風險性,下半年此類產品的推動效應可能不如上半年。

至於成屋市場主要受新青安專案影響,帶動剛需以外三到四成的假性需求,若在房市低檔則為有利格局,但在房市高檔時,不但繼續拉高風險性,下半年開始,三年期限的新青安效益也將會逐漸遞減。

指標5:人口變動因素

人口增減與淨流入流出、家戶數與單戶人口增減、勞動力增減都會影響區域房價,七都五年來漲幅前二十名行政區大都與科技園區就業人口淨流入或都會擴大人口淨流入有關(如圖)。下半年房價若趨緩,市場強弱分明,人口增減勢必影響行政區房價表現,也是置產者選擇標的之主要參考指標。

▲七都行政區113年Q1對比108Q1。資料/圖片來源:吉家網

指標6:通貨膨脹因素

全球通膨與台灣通膨以及台灣營造工程通膨深深影響近5年房價上漲的主因,尤其房價基期低的中南部影響更大,但截至2023年底上述通膨因素已充分反應在房市的銷售價格上,所以筆者才會認為到2023年底為止的房價是健康的,2024年房市的漲勢就進入超漲期,市場能否再往天花板上衝,挑戰的難度越來越高,最好的狀況是價穩量增,下半年房市的走勢就沒太大風險。

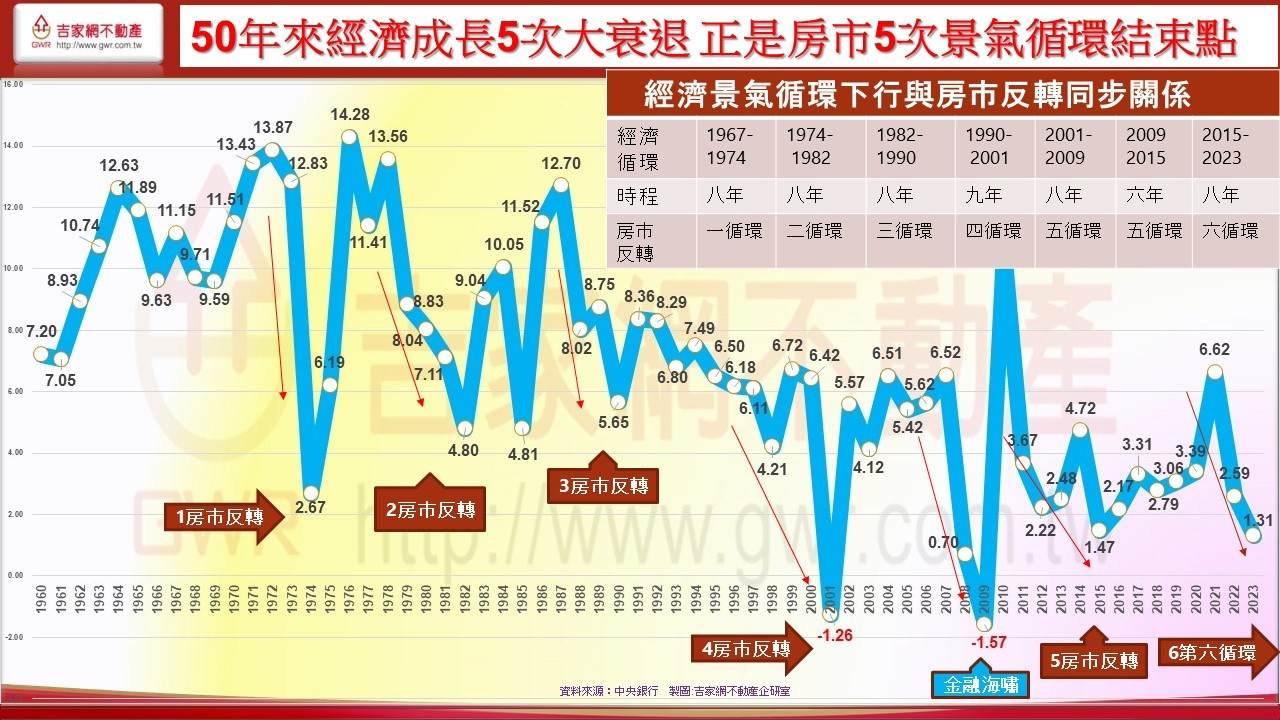

指標7:景氣技術循環變動

市場景氣分為上升趨勢(含初升、主升、末升段、甩尾盤) 與下跌趨勢(含初跌、主跌、末跌段),目前房市處於末升甩尾段,依以往經驗,甩尾段通常來的快又猛,且不會超過一年,因此下半年要注意景氣過熱時很可能出現的反轉點。

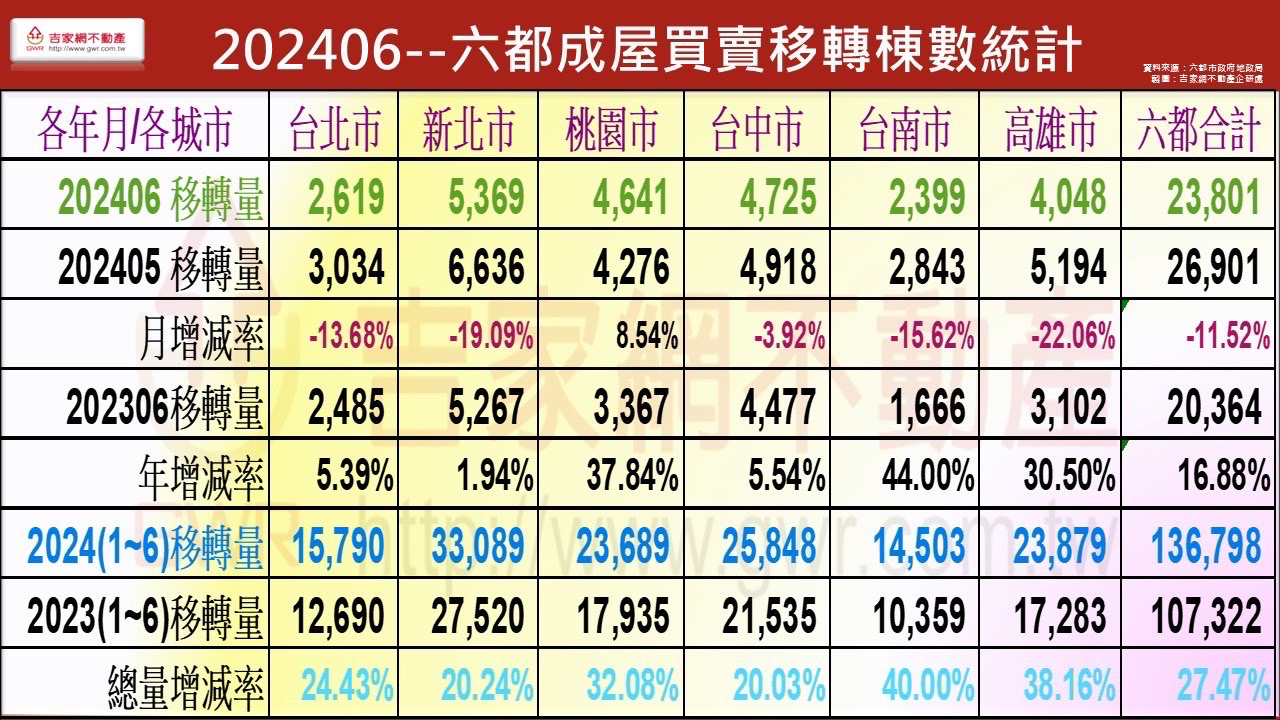

指標8:價量關係變動

房市價量變動分別為價量俱增(初升段與末升段) 、價漲量跌(主升段受干預產生閉鎖性價量背離)、價量俱跌(初跌段與末跌段) 與價跌量增(主跌段受利空打擊殺價取量),而房市甩尾段通常是價量俱增,甩尾段何時結束,端看價格上升收斂且交易量開始縮減時,就是市場警訊。

今年七都交易價量從元月持續上升到5月,惟六月交易量除桃竹地區外,五都交易量同步縮減,尤其台北、新北、台南、高雄量減達二位數,高雄更量縮達-22.06%,這個現象可能與新青安的假性需求到政府關注稽查有關,七月會不會持續量縮應是重要關鍵。

▲2024年6月六都成屋買賣移轉棟數統計。資料/圖片來源:吉家網

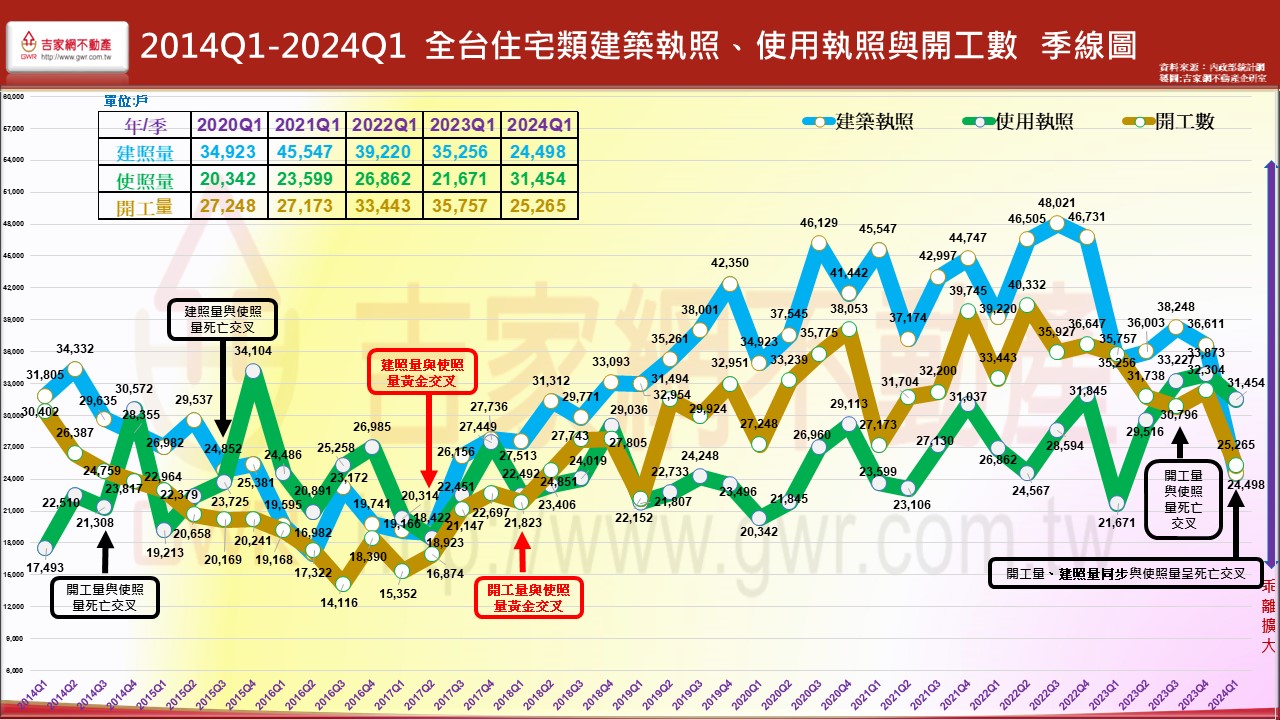

指標9:建照、開工、使照量變動

開工量與使照量於去年第第三季呈死亡交叉,而建照量與使照量今年第一季呈現死亡交叉,這是技術面不利的因素,以往市場就會開始偏空,但目前此項不利因素尚未導致市場偏空應與餘屋順利出清,市場賣壓減輕有關。

▲2014年Q1至2024年Q1全台住宅類建照、使照與開工數季線圖。資料/圖片來源:吉家網

指標10:政策打房影響

此波打房是歷史上最頻繁的一次,但無論是央行資金限貸、財部稅制加重、內政部平均地權管制都過早施行於房市主升段,導致打房效果有限,但若在目前的末升甩尾段加重打房,可能就對於高檔脆弱的房價會產生抑制作用,因此,未來房價不再推升是重點,以免刺激政府打房,才是上策。

指標11:政策激勵

政策性激勵包括稅制減輕(2001增值稅減半、2009遺贈稅降低、2020租稅大赦)、首購貸款優惠(2001首購利率補貼&2023新青安貸款專案),這些激勵政策通常對房市由谷底翻身有效,但用在房價高檔時,就會變成推波助燃房市的主要幫兇,下半年新青安的效應是否遞減,直接影響房市的走勢強弱。

指標12:重大建設政策

重大建設才是房市有利與健康的推手,過去十大建設、十二大、前瞻建設、高鐵捷運建設、科學園區與新興重劃區都是房市向上發展的有利基石,未來房市不論強弱,短線高科技進駐區,長線高鐵軌道經濟發展區是下半年投資置產進可攻退可守的穩健策略。

指標13:不可測消息面

消息面往往是房市反轉的主要關鍵,包括地緣政治緊張、天災地變、金融風暴、嚴重疫情、、等,下半年的房市在地緣政治的消息面上不可忽視,尤其是惡化中的兩岸關係,不可不謹慎觀察與關注。

自住剛性市場穩健,首購者不必觀望,投資風險增高宜避免

綜上所述,從13大指標完整的分析影響下半年房市的變動因素,房市的上升走勢不會只有一項指標決定,但房市的末升段走勢,往往會因為一兩項重大利空因素而反轉,下半年若房價漲幅收斂,市場風險就有限,但若漲勢持續上升,風險也隨之增高。畢竟,房市沒有永遠漲的道理,如何讓房市邁入價穩量增的活絡狀態,才是健康走遠的有利市場環境,是業者之福,也是置產者之福。

👉 現在是買房好時機嗎?自住客與投資客的建議

至於未來房市投資置產策略,建議自住者不必觀望,低總價仍具有抗跌性,而投資者必三思而後行,畢竟房價推升力道有限,不必為小價差而冒風險。至於預售案的選擇要考量市場特性與優勢,三年後的房市榮衰未定,但未來市場將呈現強弱極為分明的態勢,在房市高檔時,選擇品牌優良的建商,以及人口淨流入的地區,是自住者首要考量的重點目標。

——————————————

【關於李同榮】

吉家網不動產股份有限公司董事長,擁有國立政治大學電子化顧問師碩士學位,深耕不動產與數位轉型領域多年。曾榮獲 2005 年台灣資訊月十大傑出資訊人才獎,並擔任經濟部中小企業營運診斷及 e 化應用輔導顧問,具備工業局認證之產業電子化合格顧問資格。在學術與社會公職上,曾任德霖技術學院兼任副教授、中華民國不動產仲介經紀全聯會理事長及台北市同業公會榮譽理事長,並曾擔任台灣不動產交易中心總經理。其資歷橫跨產、官、學界,是結合不動產實務與產業數位化的指標性專家。

——————————————