近年來國內商用不動產投資買賣市場規模於2021年達到近年來高峰1,517億元後,2022年則因國內央行處於升息循環中,而使得壽險業者買盤開始縮手,僅而導致整體商用不動產投資買賣市場規模衰退至1,330億元;而2023年再度上揚至1,370億元,主要係因新光一號REITs高達306.9億元順利標售完畢的挹注,此樁交易改變過往壽險業者積極參與競標分搶標的現象,主要是壽險業者受限於央行升息拉高不動產投資報酬率門檻至2.875%而難參與,反而改由專業投資機構、財團法人、不動產開發商跟家族辦公室等投資人得標,足見台灣商用不動產買家的多元性,但也顯示對於商辦的需求及商用不動產的中長期發展深具信心;至於2024年首季國內商用不動產投資買賣市場規模相較於2023年同期出現顯著成長,代表著製造業景氣的觸底逐步回溫,亦刺激自用性買盤的進駐。而究竟近年來從產品別、買家背景、區域分布層面上,國內商用不動產投資買賣市場脈動有何變化,以下將深入進行探討。

近年來國內商用不動產投資買賣市場中辦公室、廠辦、廠房/物流等產品合計占比皆達七成以上

首先以產品別區分來說(請參考表一),2020~2024年首季國內商用不動產投資買賣市場中辦公室、廠辦、廠房/物流等產品合計占比皆達七成以上,顯然是投資買賣市場的重要支柱,而其中製造業者以自用為目的,購置總部或研發中心成為重要買盤,適時填補壽險所讓出的缺額。其次以買家別來說(請參考表一),2023~2024年首季,由於不動產最低報酬率的要求明顯壓制壽險業者的投資動能,因此金融保險業所占比重明顯不若以往2022年高峰35.22%的水準,不過對於其他類型買家來說倒是趁機進場的時機,特別是電子科技業相對積極購置商用不動產,主要是為了因應未來的業務成長及組織擴編,而提早購置自用大樓及廠房,尤其是2024年庫存去化告一段落,客戶重啟下單循環,加上AI、智慧汽車、高效能運算等商機使台灣電子科技業處於高度發展機會點,自然使得相關供應鏈廠商積極展開佈局。

總的來說,近年來國內商用不動產投資買賣市場中辦公室、廠辦、廠房/物流等產品合計占比皆達七成以上;買方因報酬率要求壓制壽險業投資動能,反使電子科技業、其他類別崛起來取代過去金融保險業的主流買家現象;區域因台北市的核心區域資產保值性強而穩坐比重之首,新北市、桃園市亦各有表現。

| 2020年 | 2021年 | 2022年 | 2023年 | 2024年Q1 | |

| 以產品別區分 | |||||

| 辦公室 | 11.15 | 15.49 | 31.86 | 30.44 | 41.09 |

| 廠辦 | 22.09 | 34.94 | 34.07 | 22.99 | 19.40 |

| 廠房/倉儲 | 37.26 | 29.07 | 19.86 | 21.75 | 13.69 |

| 零售 | 7.13 | 13.78 | 6.88 | 11.68 | 2.28 |

| 旅館 | 19.05 | 3.63 | 5.73 | 2.19 | 9.13 |

| 其他 | 3.32 | 3.10 | 1.60 | 10.95 | 14.31 |

| 以買家別區分 | |||||

| 金融保險業 | 32.82 | 22.21 | 35.22 | 6.57 | 1.82 |

| 製造業—電子科技業 | 21.59 | 33.29 | 7.49 | 28.69 | 51.36 |

| 製造業—其他 | 19.69 | 15.03 | 21.93 | 13.87 | 9.1 |

| 不動產開發商 | 10.73 | 18.79 | 9.55 | 14.31 | 20.54 |

| 外國投資人 | 0.00 | 0.00 | 0.00 | 5.47 | 11.41 |

| 其他 | 15.17 | 10.68 | 25.82 | 31.09 | 12.55 |

▲表一:近年來國內商用不動產投資買賣以產品別、買家背景為區分的比重分布概況 (單位:%)。資料來源:高力國際、台灣經濟研究院產經資料庫,2024年3月

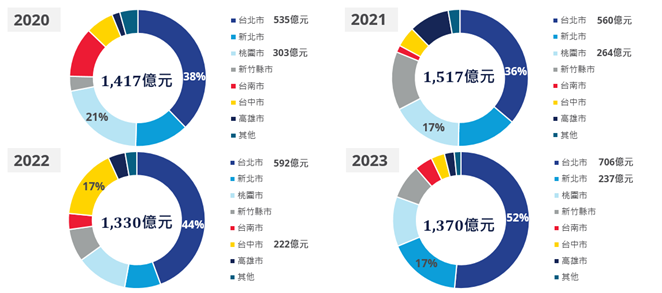

至於國內商用不動產投資買賣的交易熱區(請參考圖一),2020~2023年台北市連續四年交易額皆突破500億元,是交易金額最高的地區,2024年首季依舊位居首位,比重超過四成,主要是核心區域資產保值性強,有好物件釋出就會有買方出手;而第二名則分別由桃園市、新北市等具有成熟產業聚落的兩都輪替,主要是有不少工業區落坐於此兩都會區,甚至桃園市是台灣製造業重鎮,全市計有34處產業用地,也是台灣這幾年工業地產需求最旺區域。

▲圖一:近年來國內商用不動產以區域別為區分的比重分布概況。資料來源:高力國際,2024年3月

2024年預計國內商用不動產買賣市場規模可望呈現第二年攀升的走勢

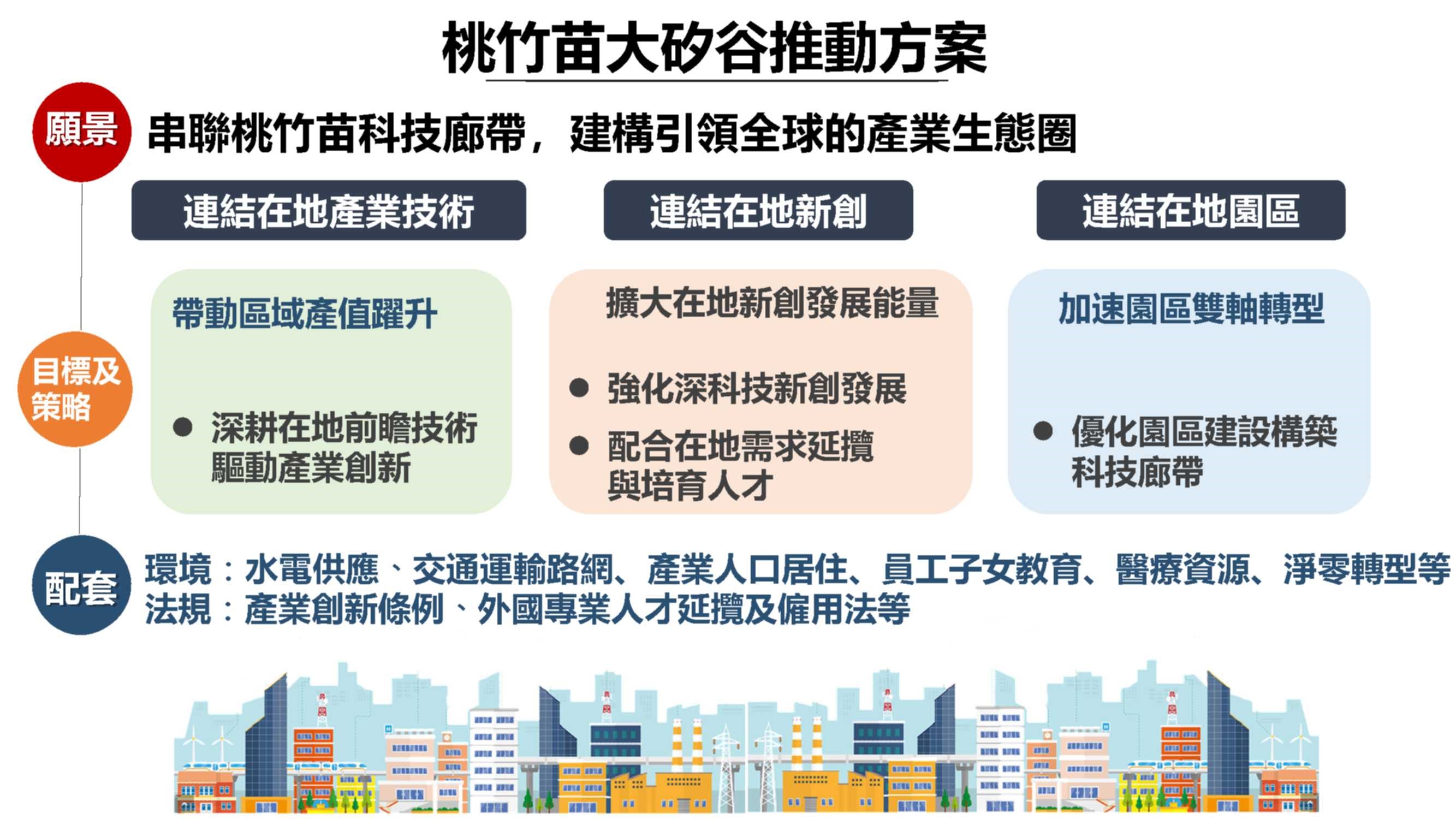

2024年預計國內商用不動產買賣市場規模可望呈現第二年攀升的走勢,而製造業自用型買盤湧入、壽險業者因利率不再調升而可望伺機而動將成為主要的驅動力,預計2024年商用不動產投資買賣市場仍將以辦公室、廠辦、廠房/物流等產品為主流,而區域方面雖仍以台北市為主、桃園市次之,但中南部將有所擴增;事實上,由於2024年國內科技產業景氣將持續復甦,加上行政院通過桃竹苗大矽谷計劃,計畫以半導體業、資通訊、生醫、淨零碳排等產業為目標,進一步擴大竹科效應,形成桃竹苗科技廊帶,未來更將配合交通運輸路網與基礎建設的提升,來形成台灣西部科技廊帶的南北串連,在此情況下,將可成為該區域廠房、廠辦、辦公室買賣市場的利多因素;再加上國內外AI、半導體產業鏈題材暢旺,此也使得2024年以來商用不動產標售潮出現不少工業地產的標售案,地點多位於產業聚落園區附近,顯然AI、半導體相關類別產品出口表現續強,故預計2024年相關產業外資及上市櫃台商皆可望在台擴大營運,預期對於房地產相關商用不動產類別的需求面積將持續增加。

▲圖一:透過桃竹苗大矽谷推動方案+建構完整台灣西部科技廊帶。圖片來源:行政院

值得一提的是倉儲物流類別的發展潛力,在電商普及、供應鏈重組等因素的共同催化下,台灣倉儲物流需求明顯增加,零售商、通路商、物流服務商及製造業者皆在尋找布局機會,顯然穩定的倉儲需求將連帶吸引投資型法人目光,再加上物流中心普遍有租期長且租客穩定的優勢,也成為商用不動產的穩健投資選擇之一,尤其倉儲物流業者在選點時以國道或快速道路沿線、產業園區周邊為優先考量,甚至近來市場對於建物安全的重視使得倉儲需求面臨轉型,新穎、安全性高與設備升級的空間將成為產品主流。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。