買房第一關,首先就會面臨自備款、頭期款夠不夠的問題,如果想買房卻手頭緊縮,房屋貸款又無法全額貸款,是否有方法可突破這一關,讓自己離買房更進一步呢?

第一招:選重劃區,先將購屋總成本拉低

一般人買房首重區位、交通,周遭環境最好有學區、醫院、大公園,但發展成熟的區域往往房價已經望塵莫及,這時候選擇尚要開始發展的重劃區不失為一個好選擇!

如怕踩到地雷,可注意幾個原則:

✔ 鄰近舊市區,步行可達

如三重重陽重劃區、淡海重劃區(淡海新市鎮),與舊生活圈距離不會差太遠,入住後也可同享同一個生活圈!

✔ 選擇房價基期低的區域

根據住展雜誌調查,去年1至10月北北桃竹新建案每坪均價1字頭的行政區,桃園市有觀音、楊梅等兩區、新竹縣則有新豐、關西、寶山以及湖口等四區。

✔ 參考重大建設時間軸

蛋白區因房價基期低,入手較容易,如能掌握未來的重大建設發展,未來有機會因重大建設加持而起漲。

第二招:選預售屋,用時間成本累積資金

不同於新成屋與中古屋,預售屋從交易完成至交屋前會有兩至三年的時間啟動工程,第一次所付的費用通常為房車總價的10%~15%,也就是頭期款,包含訂金、簽約金、開工款等,再依照工程進度分批付工程款,可減緩購屋者的付款壓力。

那新成屋與中古屋的付款方式與優缺點又是甚麼呢?

✔ 新成屋簽約時一次付足頭期款

買新成屋,買 新成屋與買中古屋相同,自備款一開始就須付齊,因此對首購族來說,付款上仍為一大負擔,但新成屋往往有建商與銀行搭配的貸款方案可選擇,加上新成屋的狀態與品質可眼見為憑,也不需估算老舊汰換的維修成本,故對首購族來說不失為一個好選擇。

✔ 中古屋的隱藏成本可能讓你吃不消

房子越老、屋況問題越多,別等到入住後問題一一浮現,以為省下錢不用花費在公設上,但隨著時間越久,受到地震、颱風等影響,還可能影響房子安全結構,提升修繕維護成本。

✔ 屋齡越高 銀行核貸成數越有限

屋齡高,越不利申辦房屋貸款貸到滿意的成數,與其買中古屋不如買新房,前提只要做好規劃,選擇安心的居住區域、值得信賴的建商、禁得起考驗的建材技術,絕對能住的更好, 住的更久。

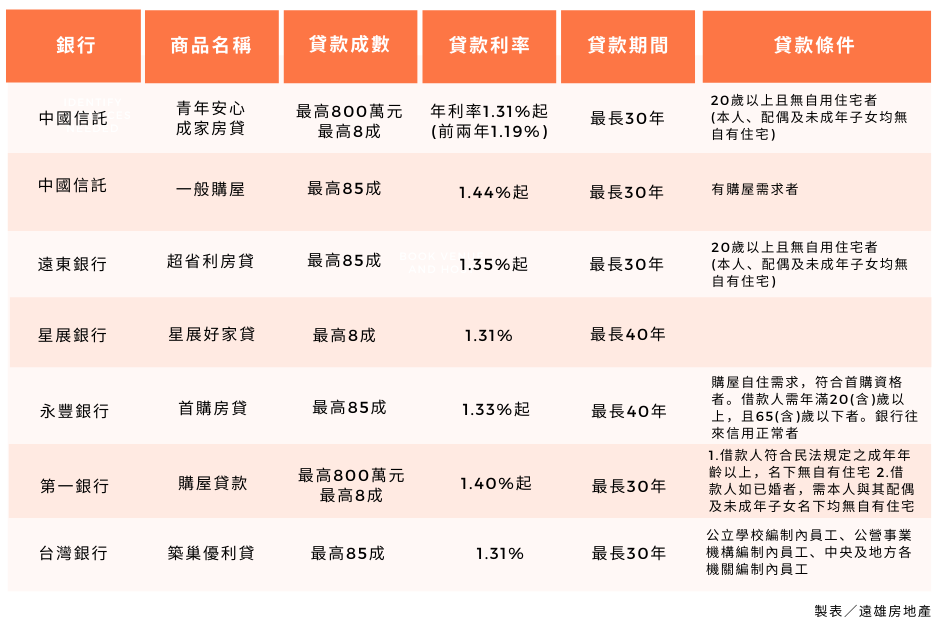

第三招:挑銀行!選貸款成數比較高的銀行

政府與特定銀行配合有開辦青年首購安心成家購屋優惠方案,只要年滿二十歲、申辦者及其子女名下無房產,可申請最高額度 800 萬、利率最低 1.19%,貸款成數最高為8成。

每家銀行對於房子價值的判斷與個人信用財力的評估各有差異,加上不同區域、不同房型的市價與鑑價亦有差異,故頭期款準備房屋總價的2至3成最為保險。建議在一開始便挑選房屋貸款成數較高的銀行,可降低頭期款的付款負擔。(見下表)