有鑑於半導體業及AI相關供應鏈受惠於人工智慧熱潮與高效能運算需求強勁,加上我國上述的國際地位能見度高,甚至自2024年8月起,部分台商回流資金將陸續解禁,可望為商用不動產自用買盤注入新動力,以及央行祭出第七次選擇性信用管制措施恐致使不動產開發商購地的貸款門檻逐步墊高,且獵地意願未如先前積極,故近期商用不動產市場(含括商用不動產買賣、土地交易)中的自用買盤將逐步突顯其重要性,尤其在我國科技業目前發展及景氣表現皆優於傳統產業之際,更是扮演商用不動產交易的主要驅動力。

科技業則躍登為我國商用不動產自用買盤的主力

現階段國內科技產業特別是半導體業與AI相關供應鏈的景氣持續呈現成長,反觀傳產飽受中國產能過剩、ECFA優惠項目陸續遭到取消、外銷競爭力不足而使景氣表現未如預期,故科技業則躍登為我國商用不動產自用買盤的主力。

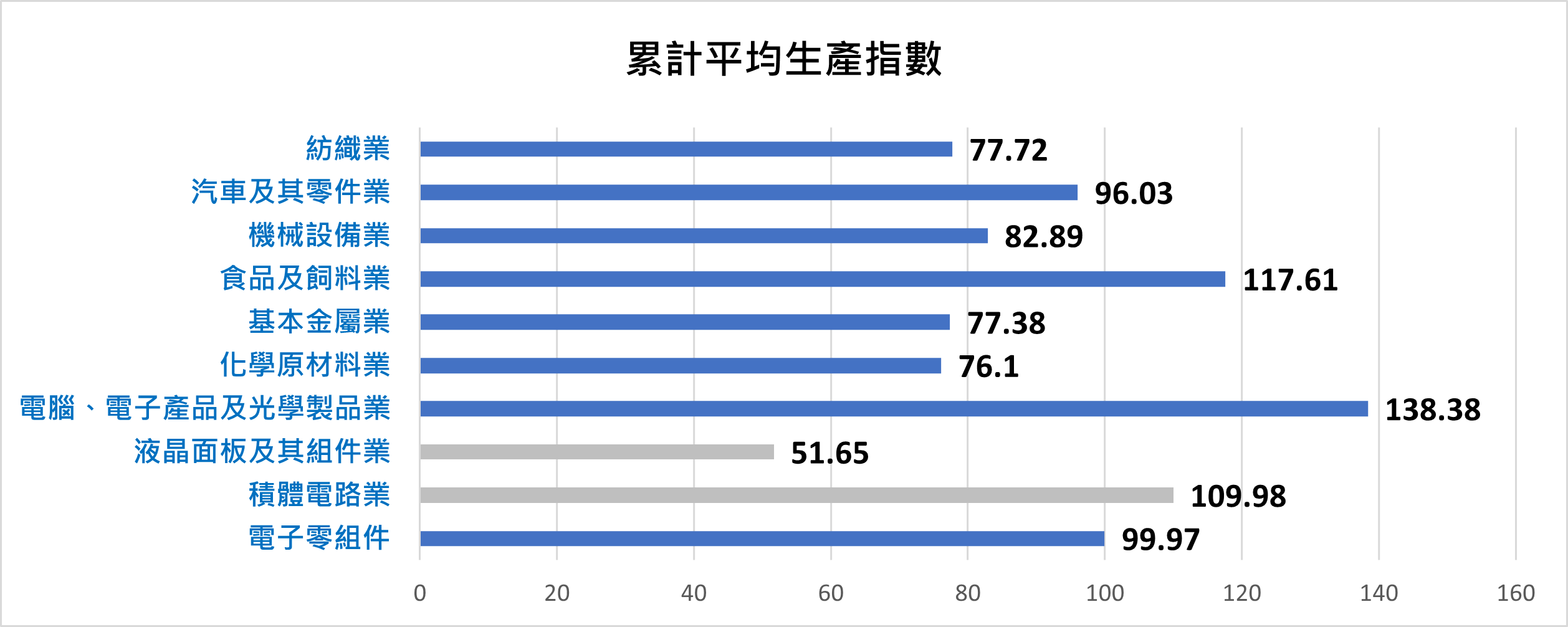

首先以製造業的景氣來說,從工業生產指數觀之,國內製造業累計平均生產指數年增率由2023年的-12.88%轉為2024年的11.93%(請參考圖一),代表著有鑑於AI長期趨勢不變,全球對AI等創新科技的需求皆呈現爆發式成長,除半導體等上游硬體產業外,接下來商機應用擴及至更多產業與族群,更何況AI將從伺服器走進應用端已成趨勢,特別是AI PC備受矚目,電腦周邊相關族群皆可受惠;事實上,全球AI相關供應鏈除了生成式應用程式的不斷創新外,也帶動相關核心運算晶片的演化,同時硬體部分亦扮演相當重要的輔佐角色,除了代工、組裝、重要電子零組件外,半導體業從晶圓代工、記憶體、封測、IC設計領域皆是重心,尤其是台灣半導體產業鏈在邏輯先進製程、先進封測3D IC技術處於全球領先地位,可滿足國際科技巨頭對高效能運算硬體的需求,顯然我國正處於高度發展的機會點。

而2024年製造業中的傳統重點行業,其中汽車及其零件業生產指數年增率尚未轉為正數,主要是其行業部分需求端來自於中國,在2024~2025年該國經濟成長呈現趨緩之際,相對使得我國傳統產業的業者接單狀況未如預期,況且供過於求的市場結構或是成本居高不下仍是部分傳統行業景氣所面臨的挑戰;值得一提的是,化學原材料業生產指數、基本金屬業年增率也持續呈現負數態勢,反映出鋼鐵市場需求疲軟和石化產業產能調整的影響,加上ECFA部分項目遭到中國取消,相對影響我國產業出口中國的表現,此種產業結構的分化趨勢,突顯傳統製造業轉型升級的迫切性。

整體來說,AI驅動半導體產業持續高速增長、消費電子新品助推產業第二波成長,惟產業結構分化加劇,其中傳統製造業面臨挑戰,故由於AI相關供應鏈及半導體等科技產業帶動整體製造業景氣趨向好轉,因此也帶動部分廠商對於自用土地的購買需求。

**注:生產指數2016年=100

▲圖一:2024年我國製造業累計平均生產指數、年增率—按主要中分類行業區分。資料來源:經經濟部工業生產統計、台灣經濟研究院產經資料庫整理(2024.12)

目前國內商用不動產投資買賣市場以科技業者為主軸,半導體與AI相關供應鏈廠商居重

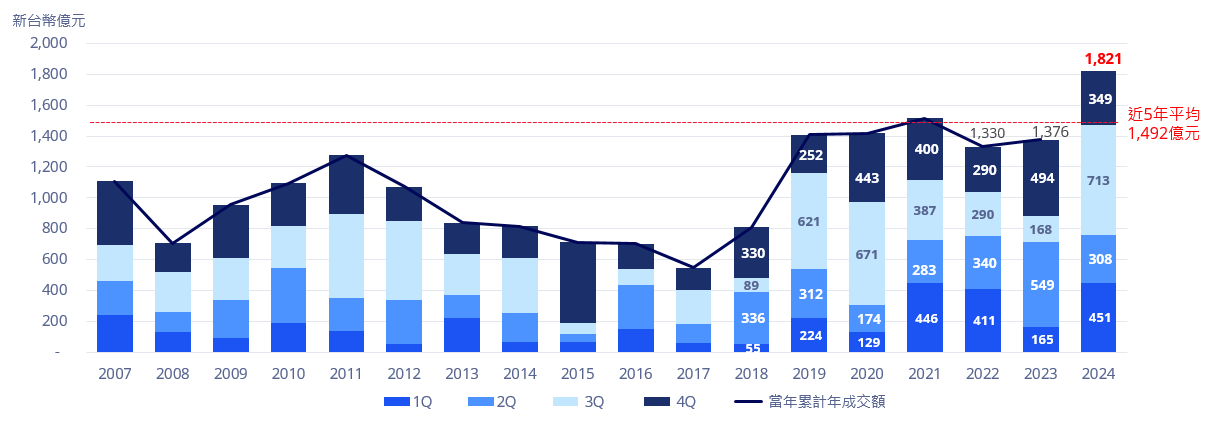

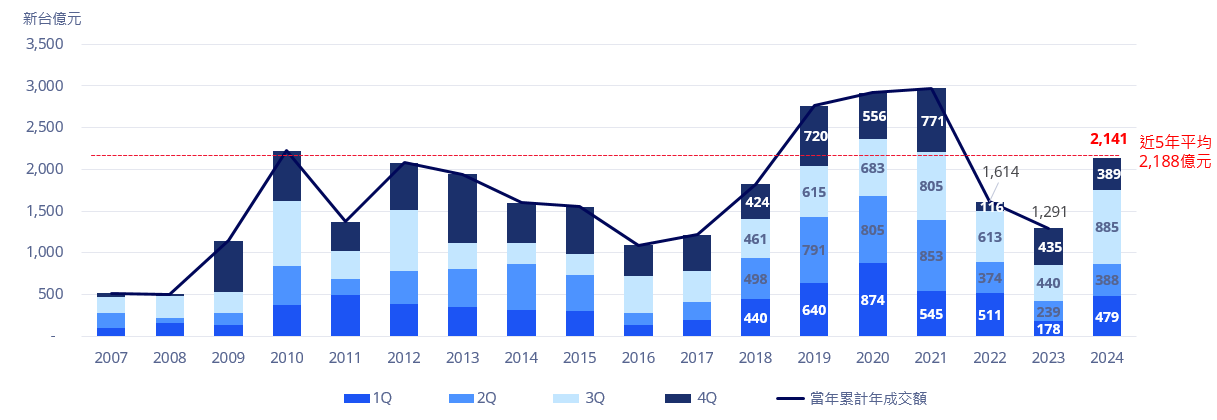

根據圖二的數據可知,2024年國內商用不動產整體交易規模已達3,962億元,已超過2023年全年2,667億元的水準,其中不論是商用不動產投資買賣、土地交易等,交易金額年增率均為大幅成長的態勢,代表商用不動產投資買賣成交量受工業交易激勵,而不動產開發商前三季購地力道強所致;也就是商用不動產投資買賣市場儘管2023年有新光一號資產標售案墊高上半年基期,但2024年在工業型資產需求增長的助益下,商用不動產投資買賣交易金額達1,821億元,年增率為32.34%,至於2024年土地市場交易總額達2,141億元,年增率為65.84%,主要係伴隨著上半年房市交易熱絡,不少不動產開發商積極擴充土地庫存,不過2024年第四季不動產開發商受到9月央行祭出第七次選擇性信用管制政策,打擊買賣雙方的信心,顯示政策調整後,預期房市景氣反轉向下及土建融資僅俏,不動產開發商的獵地策略也有所調整,進而造成土地市場交易略顯萎縮。

▲圖二:近年來國內商用不動產交易規模。資料來源:高力國際(2025.01)

(上圖為商用不動產投資買賣市場、下圖為土地交易市場)

另外根據圖三的統計資料可知,2024年前三季國內商用不動產投資買賣市場非地產企業買家佔比逾八成,其中又以科技業者為主軸,特別是半導體與AI相關供應鏈廠商居重,主要是反映隨著台灣出口表現頗佳,過去數月不少企業布局未來擴產計畫,使全台成熟工業區內可供立即使用之廠房交易明顯增加;至於土地交易買家除了不動產開發商佔七成以上,其次則是非地產企業的製造業者,依舊由科技業者扮演主流角色,自用擴產需求為其購買土地的緣故。

▲圖三:2024年商用不動產交易規模以買方類型區分概況。資料來源:CBRE(2025.01)

商用不動產投資買賣前十大開發商多半由科技業者所佔據,其中廠房躍升為熱門標的

根據表一的匯整資料可知,2024年第三季商用不動產投資買賣前十大開發商多半由科技業者所佔據,其中廠房躍升為熱門標的,特別是半導體業者持續深耕台灣,為加速擴充產能而直接購置廠房來加以改造,其次依序為廠辦、辦公室等產品;其中電子科技業追求辦公室升級,同時藉以吸引人才及擴充人力之趨勢,帶動新穎或預售中廠辦大樓買氣。而土地交易前十大排行則以不動產開發商為主,但前十名排行以外的自用買家則依舊為科技業者,主要係因科技業對產線擴充之需求推動,尤其是半導體業於高雄地區S廊帶之發展,使得指標性科技大廠引領南台灣產業轉型,促使相關科技業者搶佔高速成長區域,加強南台灣的土地佈局。

| 商用不動產交易前十大個案 | ||||||

| 排行 | 交易標的 | 區位 | 產品類型 | 買方 | 賣方 | 交易金額(億元) |

| 1 | 群創南科四廠 | 台南市 | 廠房 | 台積電 | 群創光電 | 171.4 |

| 2 | 芙蓉大樓 | 台北市 | 辦公室 | 璞永等8家 | 尚志資產 | 131.25 |

| 3 | 忠孝復興站旁舊建物 | 台北市 | 複合使用大樓 | 海悅、達麗、彥文資產 | 大同資產/志生不動產 | 95.89 |

| 4 | 友達台南廠 | 台南市 | 廠房 | 台灣美光 | 友達 | 74 |

| 5 | K18廠房大樓 | 高雄市 | 廠房 | 日月光 | 宏璟 | 52.63 |

| 6 | 瑞光大樓及利豐大樓 | 台北市 | 廠辦 | 台達電 | 南山人壽 | 47.89 |

| 7 | 建台水泥左營廠 | 高雄市 | 廠房 | 三禾資產 | 法拍 | 42.97 |

| 8 | 明徽能源雲科廠 | 雲林縣 | 廠房 | 矽品精密 | 明徽能源 | 37.02 |

| 9 | 晶悅國際飯店 | 桃園市 | 飯店 | 新苑興業等 | 晶悅國際飯店 | 34.79 |

| 10 | 展華花園會館 | 台中市 | 婚宴會館 | 國聚建設 | 私地主數名 | 約34 |

| 土地交易前十大個案 | ||||||

| 排行 | 交易標的 | 使用分區 | 土地面積(坪) | 買方 | 賣方 | 交易金額(億元) |

| 1 | 桃園航空城土地 | 優先產業專用區 | 57,290.82 | 台灣人壽 | 中華民國/桃園市 | 137.5 |

| 2 | 桃園市觀音區土地 | 丁建/工業區 | 24,500.75 | 台新人壽 | 日勝生(立疆開發) | 53.68 |

| 3 | 台中市南屯區惠仁段土地 | 住宅區 | 1,148.95 | 新美齊 | BMW | 38.83 |

| 4 | 台中市西屯區惠順段土地 | 住宅區 | 1331.25 | 碧江企業/興富發 | 華盛頓幼兒園 | 37.94 |

| 5 | 台中市西屯區土地 | 住宅區 | 1,286.32 | 遠雄 | 自然人 | 34.73 |

| 6 | 新北泰山區土地 | 商業區 | 4,346.88 | 愛山林 | 德碩建設 | 33 |

| 7 | 新竹縣竹東鎮土地 | 住宅區 | 6,508.83 | 忠泰聯合開發 | 台泥 | 32.87 |

| 8 | 台中市西屯區文商段土地 | 商業區 | 1,886.20 | 亞昕 | 宏頎實業/自然人 | 31.12 |

| 9 | 高雄市楠梓區土地 | 住宅區 | 3,795.81 | 遠雄 | 中石化 | 28.47 |

| 10 | 桃園市桃園區土地 | 住宅區 | 2,791.79 | 長虹 | 自然人 | 27.2 |

▲表一:國內2024年商用不動產投資買賣、土地交易的前十大交易案件。資料來源:高力國際、台灣經濟研究院產經資料庫整理(2025.01)

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。