2026年第二季房市呈現「住宅冷、科技熱」的極端脫鉤,受限貸令與信用管制壓制,住宅市場陷入量縮價僵的築底期;反觀受惠於AI與半導體產業的剛性擴廠需求,商用廠辦交易逆勢揚升。這波政策控盤下的耐力賽,正引導房市進入長期的理性盤整,房價短期修正空間有限,市場重心已全面轉向由產業驅動的雙軌發展。

2026 年第二季房市展望:股房分離住宅止步、科技領航廠房飆速

2026年第二季台灣不動產市場持續處於結構性分化格局。過去股房連動的傳統鐵律出現結構性脫鉤,儘管經濟成長率與台股屢創新高,但在第七波選擇性信用管制重壓與新青安貸款緊箍咒下,住宅市場陷入量縮價僵的停滯期。然而,受惠於半導體、AI伺服器與高階研發需求,科技產業的剛性擴廠需求取代住宅投機資金,成為市場核心。這場政策管制與產業轉型的拉鋸戰,正引導台灣房市步入由產業驅動的關鍵分水嶺。

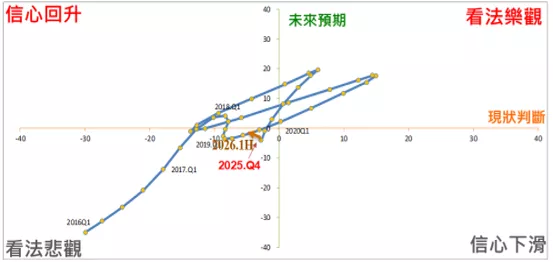

2026 營建氣候測驗點:房市盤整,築底期尚需時間

台經院公佈的「營建業營業氣候測驗點」反映了國內房市景氣動向。儘管2026年第一季與第二季測驗點已略微來到「看法悲觀」與「信心回升」的接界處,但房市盤整觀望格局未變,代表市場進入築底期。在房市供給增加、打炒房政策預期心理下,短期內交易量缺乏向上推升動能。對於自住購屋族而言,應調整過度期待房價暴跌的心態,鎖定合適物件積極議價,更有機會提早入手。

▲圖一:營建業營業氣候測驗點之景氣循環座落圖。資料來源:台灣經濟研究院,2026年6月

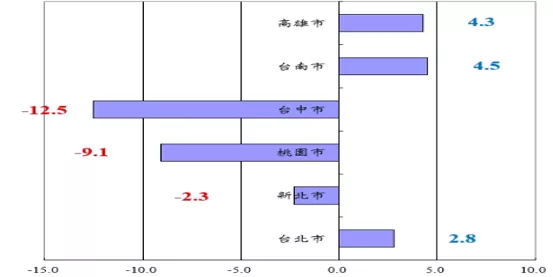

數據警訊:成交量陷低檔與「預售倒掛」危機

2026年1~5月六都買賣移轉件數年增率-3.5%,反映房市仍在低檔盤整。尤為嚴峻的是預售屋出現「銷售量低、開工量高」的倒掛景況,顯示待售餘屋量快速增加。然而,房價因高營造成本(年增5.8%)與開發商財務穩健,加上禁止預售屋轉售的政策效應,市場未見大規模拋售潮,價格呈現有撐狀態。

▲圖二:2026年1~5月六都建物買賣移轉件數年增率概況。資料來源:內政統計月報、台灣經濟研究院產經資料庫整理,2026年6月

股房脫鉤:信用管制切斷金流鏈結

儘管台股站上4萬點大關,房市卻意外低迷,關鍵在於政府精準的信用管制硬生生切斷金流。銀行法第72-2條房貸水位瀕臨臨界點,導致投資人即便獲利豐厚,卻面臨「貸不到款」的窘境。再加上房貸利率攀升至17年來新高與新青安藥效遞減,不僅大幅增加持有成本,更讓投資客防線鬆動,市場信心由多轉空。

資金排擠與買盤消失:房市步入調整警訊

市場資金轉向「炒股賺得比炒房快」,將名下房屋抵押資金投入半導體ETF,產生顯著的資金排擠效應。加上年輕世代對高房價的集體觀望,買盤消失迫使開發商面臨更長的銷售週期。這股購屋意願的顯著滑落,無疑是房市步入深層調整期最沉重的警訊。

商用不動產極端分流:科技擴產熱 vs. 土地市場冷

2026年第二季商用不動產投資買賣市場,因科技業擴編,交易規模年增率高達85.31%,特別是科技群聚區的廠房、廠辦需求強勁。反觀土地市場因金融法規與推案謹慎,規模年增率萎縮至-50.43%。

| 項目 | 2022年 | 2023年 | 2024年 | 2025年 | 2026 Q1 | 2026 Q2 |

| 商用不動產交易(億) | 1,331 | 1,376 | 1,821 | 1,676 | 993 | 530 |

| 年增率(%) | -12.20 | 3.38 | 32.34 | -7.96 | 120.18 | 85.31 |

| 土地交易規模(億) | 1,614 | 1,292 | 2,135 | 1,452 | 521 | 171 |

| 年增率(%) | -45.73 | -19.95 | 65.25 | -31.99 | 3.99 | -50.43 |

▲表一:近來商用不動產投資買賣、土地交易市場之交易規模概況。資料來源:高力國際、台灣經濟研究院產經資料庫整理,2026年7月

第三季展望:住宅剛性耐力賽 vs. 商用科技紅利

展望2026年第三季,市場將延續「量縮價穩」的深沉盤整格局,由剛性需求主導耐力賽。新青安貸款新增之「緊箍咒」將精準篩選買盤,避免投資客炒作。商用不動產則呈現分化,具備高承載、智慧化特色的新式廠辦,將成為市場表現最突出的產品亮點。

——————————————

【關於劉佩真】

台灣經濟研究院產經資料庫總監。長期從事不動產、半導體產業分析超過二十年,現任清大半導體學院政府代表、APIAA理事暨院士、北市府三創園區績效考評委員,亦為國內多家平面媒體與雜誌之專欄作家。

——————————————

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。**