2026年第一季房市觀測:房市出現住宅盤整、商用不動產具亮點的分化格局

不同於以往不動產市場與經濟景氣的正相關,在2026年台灣經濟成長率可望達到7.71%,台股近期持續站穩30,000點之上、人均GDP將首度突破4萬美元大關下,不但2026年首季國內房市景氣仍處於低檔盤整,顯示房地產市場持續進入買賣雙方僵持、缺乏交集的冷靜期和磨合期,同時短期內房市展望能見度仍有限,呈現經濟表現、股市與房市無連動的景象。究竟2026年第一季國內整體房市景氣變化背後的原因為何?各產品面的表現態勢又存在那些差異點,而第二季房市展望之趨勢及觀察重點為何,以下將深入進行探討。

景氣震盪:營建信心回升受阻,買賣陷價格僵局

👉為什麼 2026 年台灣經濟成長高、股市大漲,房市卻處於盤整期?

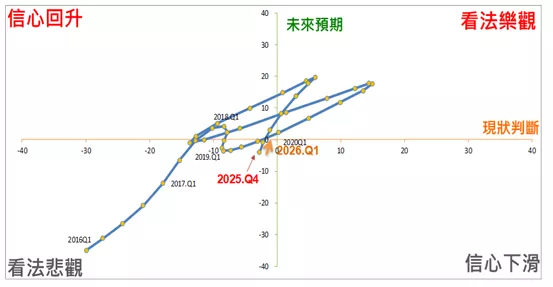

台經院公佈的「營建業營業氣候測驗點」除可瞭解廠商信心水準的變化狀況,也可反映國內房市景氣的動向。若將「營建業營業氣候測驗點」中廠商當月及未來半年的看法,透過模型上的處理轉換為景氣循環時鐘圖,並劃分為–「信心下滑」、「看法悲觀」、「信心回升」、「看法樂觀」等四個象限(請參考圖一),則可發現則可發現2025年第三季、第四季已連續兩季處於「看法悲觀」的象限,而儘管2026年第一季測驗點已略微來到「看法悲觀」、「信心回升」接界處,但現階段景氣仍因央行第七次選擇性信用管制未鬆綁、買賣雙方對於價格存在認知差距等因素而使回溫力道受阻。

事實上,2026年首季房市交易量持續處於低檔,主要是受到政策管制和資金緊縮的影響,造成投資客和多屋族退場,而價盤整則是受高昂的營建成本、土地成本,以及賣方不願輕易讓價所支撐,畢竟缺工、缺料問題持續,以及營建剩餘土方新政策所帶來的問題尚未完全解決,推升營造成本,對於不動產開發商而言,高成本使得新建案價格難以有感調降,況且過去幾年房市多頭,不動產開發商以高價取得的土地,也讓新推案的成本居高不下,加上許多屋主仍看好長期房價趨勢,不願降價出售;而上述情況導致目前房地產市場持續進入買賣雙方僵持、缺乏交集的冷靜期和磨合期。

▲圖一:營建業營業氣候測驗點之景氣循環座落圖。資料來源:台灣經濟研究院,2026年4月

地段分化:六都移轉縮減,熱區剛需展現抗跌性

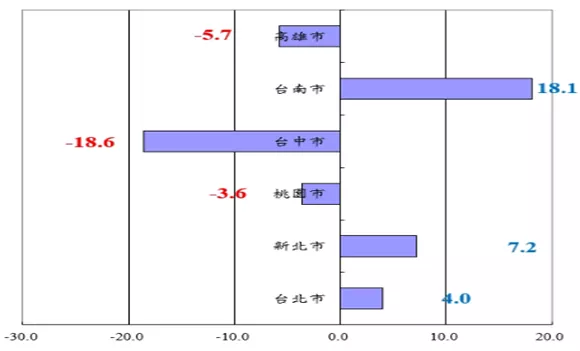

其中若以交易量來看,總計2026年1~3月六都建物買賣移轉件數年增率-2.2%,反映年初以來全球政經局勢不確定性高,特別是中東戰火再掀國際經濟變局,況且又有央行的第七波選擇性信用管制續行的狀況,因而導致投資買盤退出,以自住與首購族群為主力,市場交易熱度難有大增的理由,市場轉向買方市場,顯然唯有賣方願意讓利,交易量才有機會回升,但整體而言,民國115年以來建物買賣移轉件數減幅已出現收斂,未再出現雙位數的衰退幅度。若以房價而論,隨著信用管制趨嚴、貸款難度上升,民眾對於未來房價持續上漲的預期改變,購屋需求轉弱,讓不動產開發商多以低首付、優惠方案維持銷售節奏,價格則堅守不退。

▲圖二:2026年1~3月六都建物買賣移轉件數年增率概況。資料來源:內政統計月報、台灣經濟研究院產經資料庫整理,2026年4月

值得一提的是民國115年3月中旬的央行理監事會議決策,在美國聯準會按兵不動與國內央行利率連8凍的背景下,台灣房市正處於由政策主導的冷靜期,雖然放寬第二戶貸款成數從五成至六成,精準緩解換屋族的資金壓力,然而此舉屬於政策微調,有限度的放寬,雖有助市場回歸正常交易節奏,但尚不足以帶動房市全面回溫,故整體信用管制的延續顯示政府對房地產金融風險仍保持高度戒備。也就是隨著民國114年交易量大幅萎縮,市場已明顯轉向以自住與首購為主的買方市場,過度投機需求消退後,房價漲勢動能已不復見,短期內將進入由審核趨嚴所帶動的橫盤整理階段。顯然短期內房市呈現價緩跌、量盤整的區域分化格局,供給量大的地區面臨5~7%的價格修正,而自住剛需強勁的熱區則展現較強的抗跌保值性,整體市況回歸基本面。

商辦崛起:Nvidia 插旗北士科,啟動星艦效應

👉Nvidia(輝達)簽約北士科 T17、T18 基地對商辦市場有何影響?

2026年第一季商用不動產景氣中以投資買賣市場表現最為突出,根據表一的統計數據可知,首季交易規模年增率為277.35%,主要係因AI等新興科技應用需求持續增強,帶動供應鏈廠商加速擴產與資本支出,廠房、廠辦、倉儲因此獲得穩定支撐,此一趨勢反映台灣科技產業在全球供應鏈重組下,持續強化在地產能佈局,並透過積極布局研發與生產設施,以鞏固市場競爭優勢,故市場結構上,投資需求逐漸由計算租金報酬率轉向自用型需求,以科技業為主的自用買方占比已超過一半的比例。

值得一提的是,2026 年2月11日台北市政府與全球AI龍頭Nvidia正式完成北投士林科技園區T17、T18 基地之設定地上權簽約,這筆高達新台幣122 億元的投資案,不僅宣告Nvidia在台建設「星艦 3.0」全球研發總部的計畫正式啟動,甚至這不僅是一場單純的商用地產交易,更是台灣國土規劃、產業升級與地緣政治韌性的交織點。對於商辦市場的意涵來說,Nvidia所帶來的星艦效應,徹底改變企業對於總部空間的想像,即過去台北商辦以信義計畫區的金融業為主,或內湖科技園區的電子代工業為主,但Nvidia總部強調的是大面積開闊、低密度、高科技整合的智慧建築,這將引導後續周邊商辦開發案走向國際化規格與永續綠能化;而隨著Nvidia預期在五年內引入逾2萬名科技高薪人才,周邊如T16、T19等基地,以及士林、北投一帶的老舊廠辦,都將迎來大規模的升級或重建浪潮;況且商辦租金與土地價值不再僅僅由地段決定,而是由產業生態系的密度決定,等同北士科將與內湖、南港串連成台北市的科技金三角,而北士科因具備Nvidia這一超級引擎,更可望成為未來五年漲幅最顯著的商用地標。

資產活化:土地交易走弱,購地往蛋黃區位移

至於2026年首季商用不動產市場中表現最為疲弱的土地市場,根據表一的統計數據可知,首季交易規模年增率為-16.95%,特別是在六都中除台北市外,購地規模目前多半均衰退,信用管制下中小型不動產開發商資金成本大增,土地買盤呈大者恆大趨勢,購地往蛋黃區位移;也就是隨著央行推出第七波選擇性信用管制,預售住宅市場交易量急凍,不動產開發商購地縮手,導致截至目前為止,土地市場除了愛山林聯手宏匯取得台電台電CR-1公辦都更案、遠雄買下高雄鼓山6,128坪土地二件百億級大案外,上市櫃不動產開發商購地規模明顯縮小,造成整體購地金額大幅縮水。

| 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | 2026年Q1 | |

| 商用不動產投資買賣規模(億元) | 1,527 | 1,252 | 1,302 | 1,480 | 1,586 | 1,000 |

| 年增率(%) | 14.29 | -18.00 | 3.99 | 13.67 | 7.16 | 277.35 |

| 土地交易規模(億元) | 2,943 | 1,718 | 1,129 | 2,632 | 1,639 | 475 |

| 年增率(%) | -3.51 | -41.62 | -34.28 | 133.12 | -37.72 | -16.95 |

▲表一:近來商用不動產投資買賣、土地交易市場之交易規模概況。資料來源:戴德梁行、台灣經濟研究院產經資料庫整理,2026年4月

策略轉型:面板舊廠轉售,加速半導體擴產節奏

👉為何半導體大廠積極收購面板廠舊廠房?

展望2026年第二季國內房市景氣,恐仍持續呈現調整的格局,主要是短期內房市面臨銀行房貸放款緊縮,加上央行理監事會決議第七波選擇性信用管制效應未明顯鬆綁等因素的影響,上述局面皆讓不動產開發商推案保守以對;即便2025年9月行政院拍板定案新青安政策排除在銀行法72-2條不動產放款比例限制之外,可望使申請房貸卡關問題獲得改善、公股銀行承作意願回升,另外央行也鬆綁自然人第二戶貸款成數上升至六成,但短期所帶來的效應仍有限所致。故預計2026年第二季不論是成屋市場或預售屋市場也延續先前買氣下滑的趨勢,各地建案除了新案有個蜜月期,個案單周賞屋量個位數與零成交已屬常態,代表買方的心態從不買會更貴,已轉變為停看聽,精挑細選適合自己的個案謹慎購屋,故房市進入個案表現時代,具備捷運站、總價控制得宜、大基地與高性價比值的個案,才是順銷的關鍵。

值得一提的是AI浪潮下的產權轉骨,即從面板舊廠轉售看半導體擴產對商用不動產的戰略挹注趨勢,這波由面板產業掀起的賣廠潮,不僅是科技產業版圖的板塊挪移,更在商用不動產市場中投射出極具指標性的轉型訊號;從不動產市場的視角觀察,這類液晶面板廠房的轉手,並非單純的閒置資產處置,而是一場高規格、稀缺性資源的快速再分配,對大宗商用不動產交易量能帶來顯著的挹注,並重新定義工業廠房在投資市場中的估值邏輯。

傳統上,大規模廠房的興建動輒耗時兩至三年,從環評、土建到機電工程,時間成本是半導體擴產競賽中的最大痛點,不過面板廠與半導體廠在空間規格上具有高度的相容性,特別是面板廠原有的高標準無塵室空間、強大的電力負載能力以及廢水處理系統,這些基礎設施若能透過購置現成廠房取得,對半導體大廠如台積電、Micron、日月光而言,不僅能將建廠周期縮短半年甚至一年以上,更能在AI浪潮噴發的關鍵期快速投產。這種以買代建的策略,直接推升工業不動產市場的平均單價,讓具備高規格機電條件的舊廠房,在二手市場中依然保有極強的議價能力,甚至出現多方競逐的熱絡景象。

此外,這波交易趨勢也反映出科學園區土地供需的極度失衡,也就是隨著園區土地趨於飽和,新廠商進駐困難,既有面板業者手中持有的精華區位廠房,便成市場上的稀缺籌碼;當群創、友達等業者因產業結構調整而釋出位於南科或竹科的資產時,這類位於核心產業聚落、具備完整配套的標的,其資產活化價值往往高於其本業生產的產值;這種跨產業的轉手,不僅填補商用不動產市場在大型工業標的上的供給缺口,更帶動周邊供應鏈對倉儲、物流以及辦公空間的連鎖需求,形成一個以先進封裝或記憶體生產為核心的新型態產業聚落。

從更宏觀的市場結構來看,面板廠轉售給半導體業者的現象,正在改變商用不動產的交易體質,過去的廠辦交易多半發生在同業之間,規模較為分散;如今動輒百億元級別的整廠交易,大幅拉升單一年度的商用不動產成交總額,成為支撐市場熱度的重要支柱,而這種由AI需求驅動的硬體設施再利用,象徵著台灣商用不動產已進入資產功能精準對接的新階段,舊廠房不再是負擔,而是半導體巨頭眼中最珍貴的戰略物資。

——————————————

【關於劉佩真】

台灣經濟研究院產經資料庫總監 在台經院主要從事不動產、半導體的產業分析,從事行業研究的工作超過二十年的時間,也擔任清大半導體學院政府代表、APIAA理事暨院士、北市府三創園區績效考評委員等職務,亦為國內多家平面媒體、雜誌的專欄作家。

——————————————

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。