自去年 11 月中國防疫政策優化以來,市場紛紛預期 2023 上半年中國有望迎來強勁復甦,而伴隨一季度的經濟數據陸續開出,這樣的預期也持續得到驗證。與此同時,全球高通膨與高利率持續壓抑主要經濟體的內需,去年底以來國際貿易量開始加速惡化,在這樣的背景下,中國內需的復甦是否有望挹注全球經濟動能,成為市場關注的重點。

解封後的中國經濟復甦趨勢無虞

中國 Q1 GDP 年增率 4.5%(前 2.9%),增速回暖幅度高於市場此前預估的 4%,1 ~ 3 月居民端社零消費的加速反彈成為本季經濟復甦的主要貢獻項。同時,房地產景氣築底趨勢明確,工業增加值也在內需回溫下持續改善,共同支撐本季經濟的超預期復甦。

出行服務需求引領消費復甦,商品零售築底向上

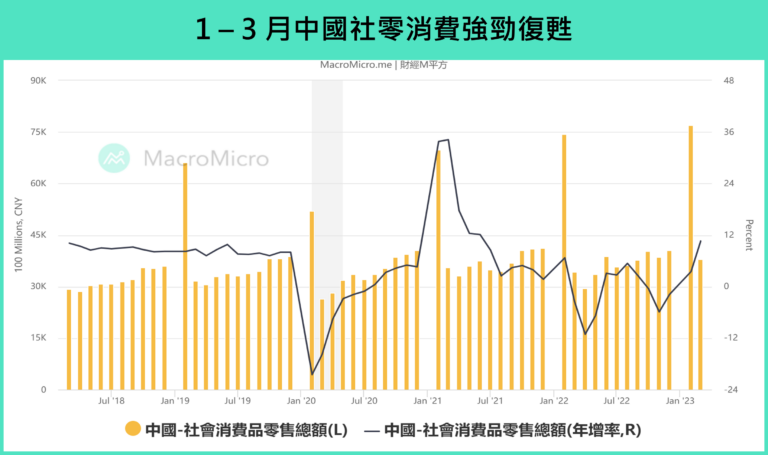

年初以來,居民「出行」與「服務」類消費的強勁復甦,成為中國內需修復的主旋律。社零消費自 1 ~ 2 月年增率翻正至 3.5%(前 -1.8%)後,3 月進一步加速攀升至 10.6%(前 3.5%)。細項中,石油消費增速來到 9.2%(前 10.9%)、服裝鞋帽 17.7%(前 5.4%)、化妝品 3.8%(前 9.6%)和菸酒 9%(前 6.1%)等商品零售,以及與服務業相關的餐飲收入 26.3%(前 9.2%)延續 1 ~ 2 月的強勁復甦力道。此外,年初需求動能稍顯不足的汽車零售,也在 3 月大幅反彈至 11.5%(前 -9.4%),推動商品零售進一步築底向上,補足了消費復甦的關鍵一環。

▲資料來源:財經M平方

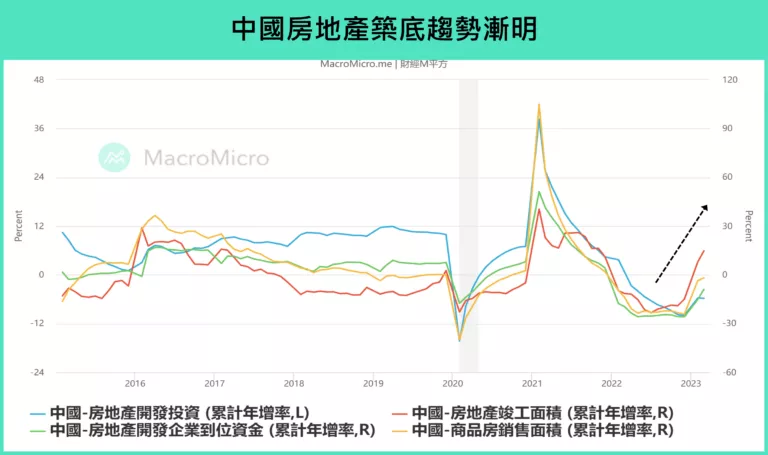

房地產築底趨勢漸明

需求端方面,1 ~ 3 月中國總體房價增速分別為 -1.5%、-1.2% 和 -0.8%,整體落底趨勢漸明;3 月商品房銷售額增速也延續回溫,是自 2021 年底以來首次翻正至 4.1%(前 -0.1%)。房企端方面,1 ~ 3 月地產開發投資累計年增率 -5.8%(前 -5.7%),跌幅自前兩個月大幅改善後未再進一步惡化,投資到位資金跌幅 -9.04%(前 -15.16%)也持續收窄,顯示房企資金鏈在地產買氣改善及政府融資政策支持下逐步修復,推動 3 月地產建案竣工面積加速改善至 14.7%(前 8%)。

▲資料來源:財經M平方

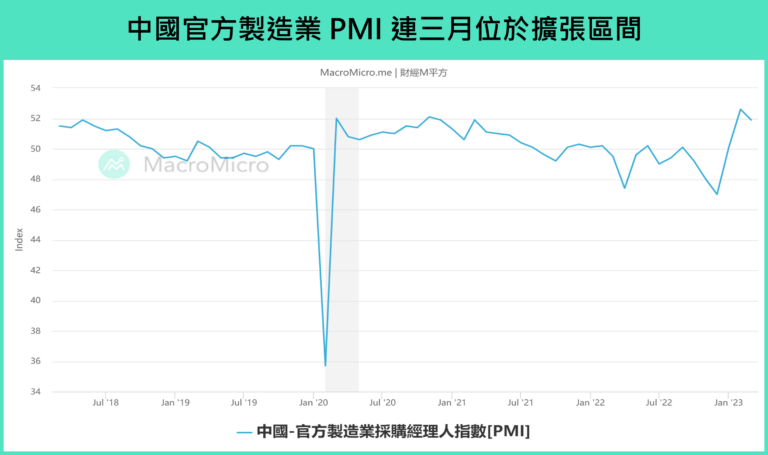

內需復甦推動製造業持續回暖

中國官方製造業 PMI 已連續三度位於擴張區間,2 月更是攀升至 52.6 創 2012 年以來新高,3 月 51.9(前 52.6)則繼續持穩於榮枯線上,細項中新訂單、生產等指標續強,「新訂單減庫存」指標也連三個月維持在零軸以上,顯示廠商庫存加速去化。同時,3 月的工業增加值年增 3.9%(前 2.4%)也延續 1 ~ 2 月的復甦趨勢,細項中,汽車產量在終端需求回暖下翻正至 11.2%(前 -14%),與地產和基建相關的水泥 10.4%(前 -0.6%)、粗鋼 6.9%(前 5.6%)等工業品產量也持續復甦。

▲資料來源:財經M平方

中國內需強勁復甦對全球的影響

中國遊客挹注下東協國家受惠最深,其次為日韓

防疫管制期間,由於各類消費場景的限制以及對未來經濟的擔憂,中國居民累積了大量超額儲蓄。1 月解封以來,居民們出行需求出現報復性反彈,中國民航的國際航班客運量,從去年 11 月防疫優化起至今年 2 月,四個月的年增率分別為 124%、168%、378%、756%,為 2006 年有記錄以來首次達到3位數的增速。後續,大量的超額儲蓄有望隨著被壓抑已久的出行需求同步釋放,為一些區域的旅遊業及內需挹注活力。

觀察 2019 年,中國出境遊客人數於當年超過 1.5 億,出境消費總額為 2,550 億美元,佔全球出境旅遊遊市場的 17%。其中,東亞和東南亞區域最受中國遊客歡迎,韓國、越南的境外遊客中有超過 30% 來自中國。同時,該區域主要國家韓國、日本、泰國、馬來西亞及新加坡的旅遊收入中,中國遊客分別貢獻了 47%、29%、28%、18% 及 15% 的份額。根據中國政府近期公佈的兩批出境旅遊試點恢復國家名單,主要是以東協國家為主,日韓兩國目前尚未進入名單中,預計前者將有望優先受惠中國旅客的挹注。

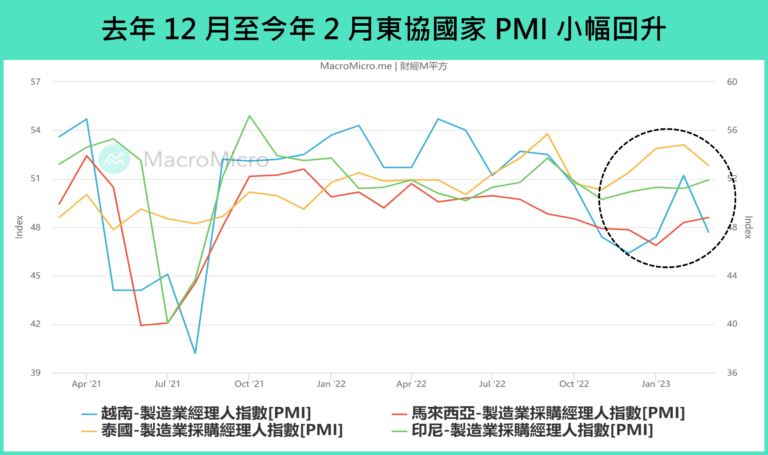

中國供應鏈瓶頸改善與產能復甦,提振東協原物料出口需求

防疫政策優化使得中國國內供應鏈瓶頸緩解,製造業相關產能也隨之復甦,前期積壓的出口訂單開始加速推進,1 ~ 3 月中國出口累計年增率超預期至 0.5%(前 -6.8%),與此前 PMI 中出口訂單透露的擴張信號相呼應。分區域來看,最值得關注的是對東協區域的出口累計年增攀升至 18.6%(前 9%),顯示中國解封後,東協向中國進口中間財與半成品的需求提升。

同時,觀察東協主要國家如越南、印尼、泰國及馬來西亞,其製造業 PMI 也於去年 12 月到今年 2 月出現不同程度的回升,顯示在中國產能復甦下,預期東協部分商品的外需動能有望得到支撐,如印尼的煤炭,泰國、越南和馬來西亞的橡膠、棕櫚油,以及越南的部分農產品。

▲資料來源:財經M平方

綜上我們可以看到,在全球製造業分工中位於上游的新興東亞產能出現了一定程度的修復,而作為「世界工廠」的中國,預計在供應鏈改善、產能復甦及內需反彈後對相關商品的需求將出現明顯提升,有望在上半年全球貿易疲弱的大環境下,成為東協國家出口與製造業的重要支撐。

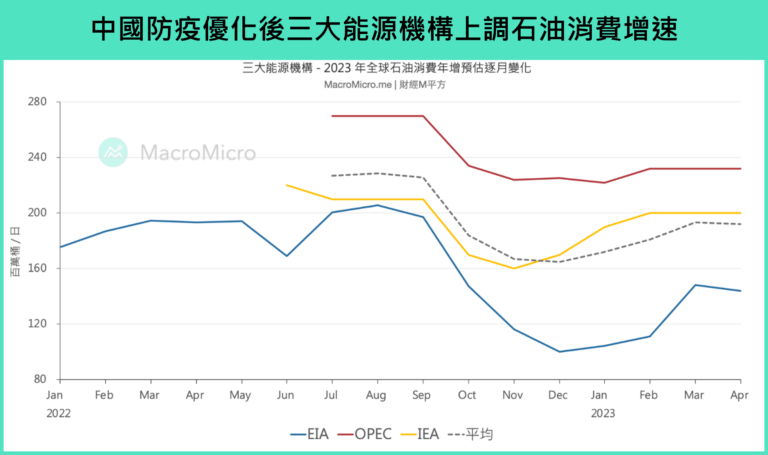

中國內需復甦對原物料、大宗商品帶來下檔支撐,然對通膨影響有限

內需的強勁復甦將為油價帶來一定支撐,同時,中國國內房地產建案、基建項目的加速開工,也有望推升鐵礦砂、水泥等原物料價格,自去年 12 月中國防疫政策加速優化以來,EIA、OPEC、IEA 三大能源機構針對 2023 年全球石油需求增速的預期同時出現好轉,顯示中國的解封將為全球能源消費前景挹注動能,然而這是否為全球再添通膨風險也是市場關注重點。

▲資料來源:財經M平方

整體來看,中國需求復甦為油價下檔帶來支撐,然 2023 年在非 OPEC 國持續挹注產量增長、成熟國家需求疲弱及高基期保護下,原油要重現去年暴漲行情不易,同時中國解封後對供應鏈瓶頸的改善,也有助於貨運物流成本恢復至正常水平。我們根據不同 WTI 價格路徑計算,若按照 EIA 預估油價($80)、期貨遠期曲線(< $80),甚至攀升到 90 美元 / 桶,今年 Q2 ~ Q3 的能源通膨仍能受到去年高基期保護,惟有當油價進一步突破至 $90 ~ 100 美元 / 桶,且發生在今年下半年基期較低時,才會帶動年底 WTI 年增上行至 18 ~ 31%,但即便如此,也只會在整體 CPI 上反映 1 ~ 2 個百分點的貢獻度。

結論:中國復甦趨勢無虞,東協國家有望受惠

整體來看,今年 1 ~ 3 月陸續開出的經濟數據表明,解封後的中國至暗時刻已過,上半年強勁復甦趨勢明確。同時,在歐美市場需求疲弱、製造業庫存去化持續的背景下,中國強勁復甦帶來的外溢效果,有望為周邊國家尤其是東協的旅遊業、製造業及出口等領域帶來托底效果,成為這些國家上半年內需和經濟的重要支撐。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。