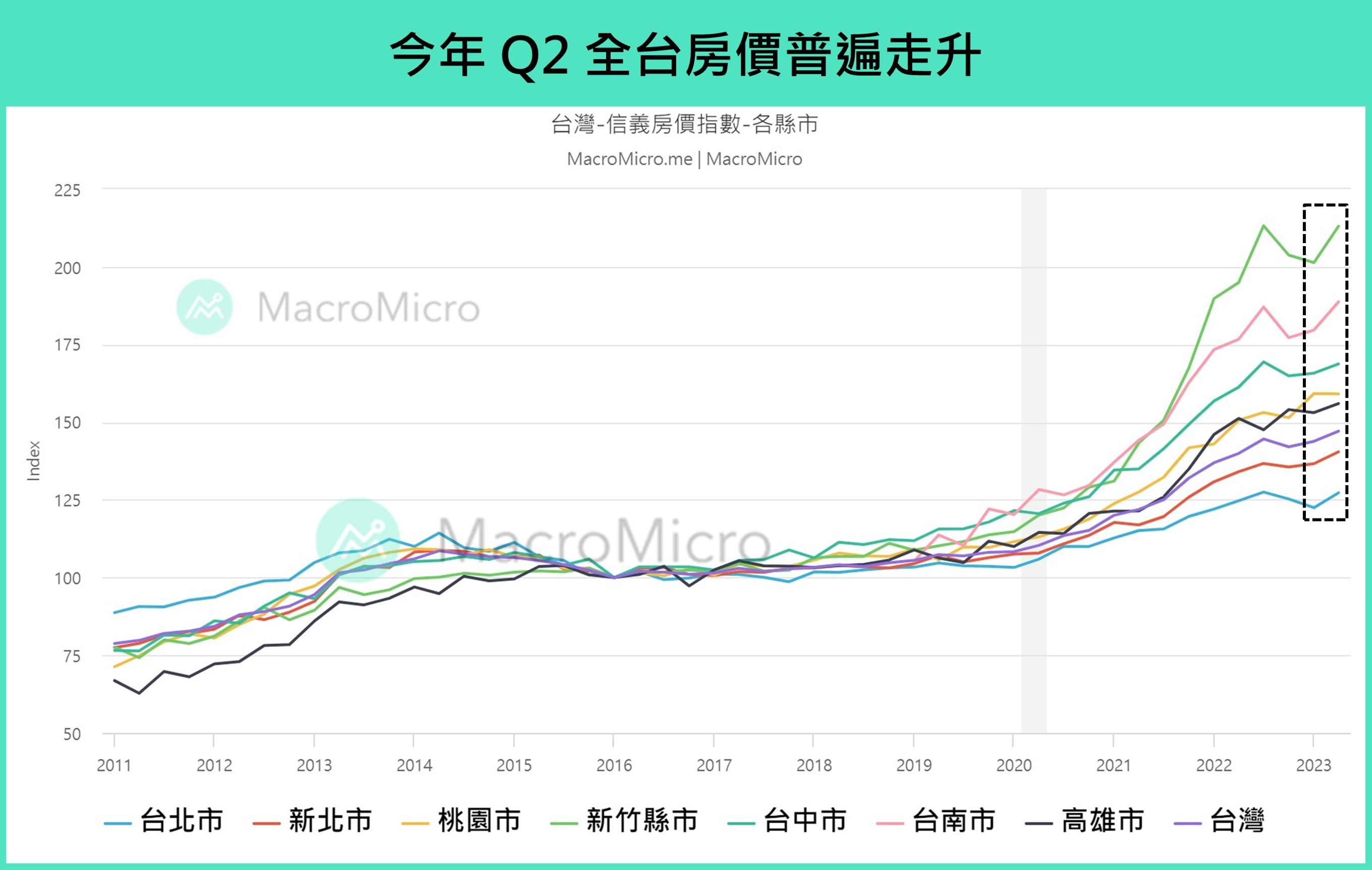

從信義房價指數來觀察,Q2 全台的房價普遍繼續攀升,新北、台南和高雄的房價指數分別來到 140.45(Q1 136.64)、 188.74(Q1 179.63)和 155.99(Q1 153.07)均創下歷史新高,台北、新竹和台中也紛紛攀高至 127.28(Q1 122.47)、 213.07(Q1 201.32)和 168.72(Q1 165.76),其中新竹和台南主要受惠於科技園區效應,為升幅最高的兩縣市,分別季增 5.84% 和 5.07%。其他縣市也受惠於脫北族和科技園區的外溢效果同步跟漲。

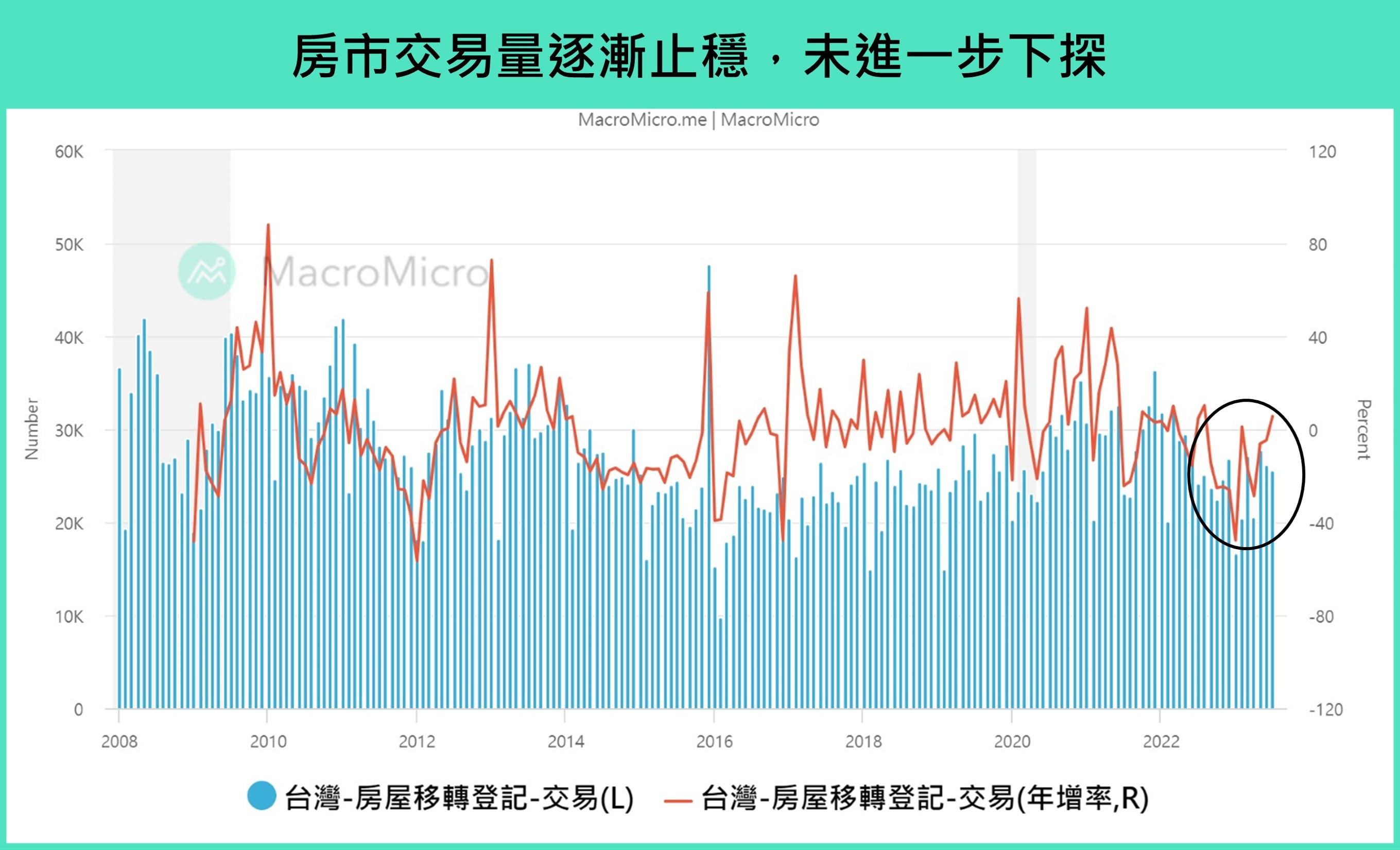

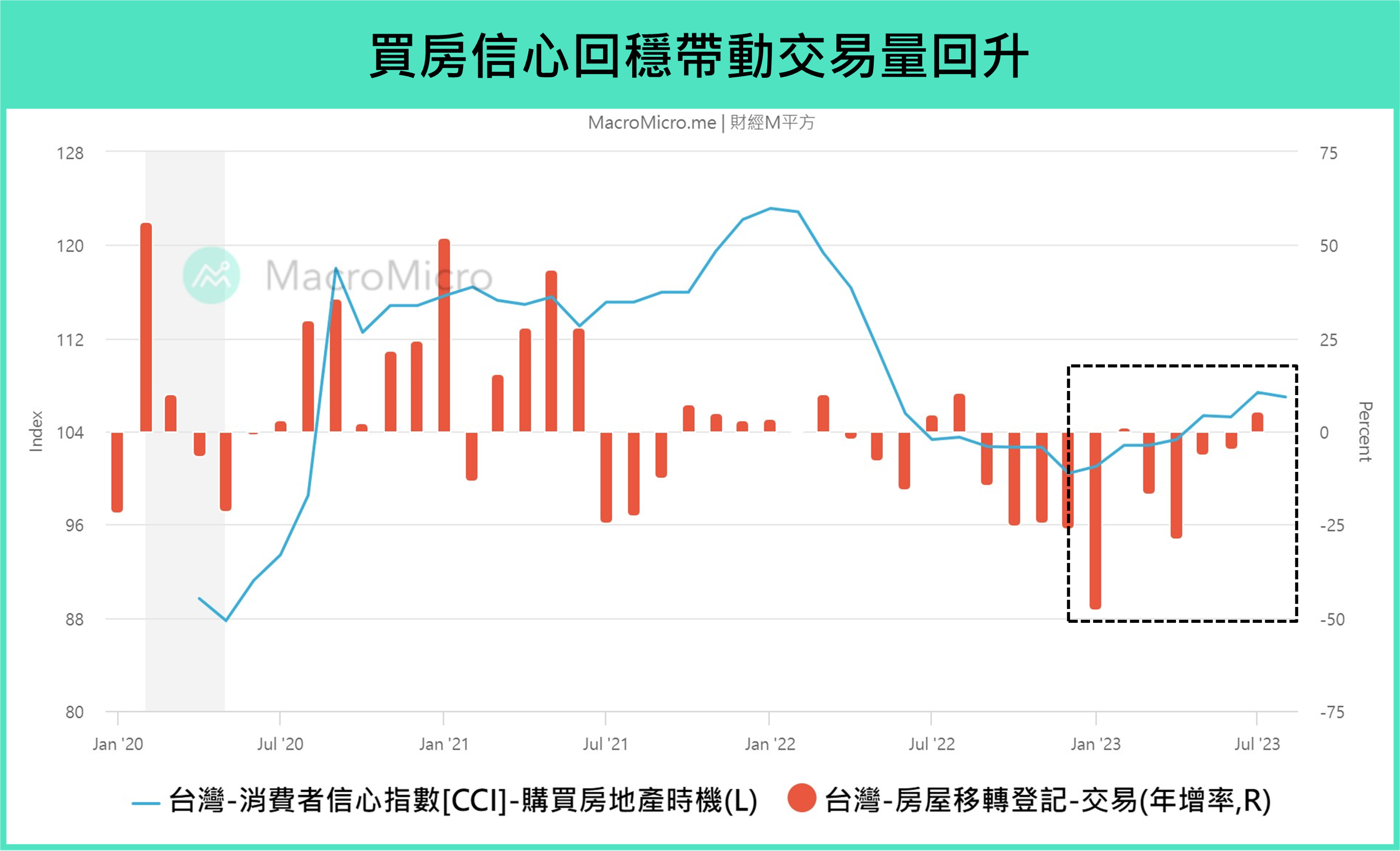

除了價格走升以外,成交量也未再持續下探,7 月全台房屋交易移轉棟數已恢復至 5.58%(前 -4.66%)的正增長,8 月六都移轉棟數繼續維持在 5.5%的正增長,反映房市買氣止穩。

針對 Q2 房價於升息循環以及多項政策出台下依舊逆勢走升,我們下面會依短期和長期因素解析目前的房市狀況以及後續的觀察重點。

▲資料來源 : 信義房屋

▲資料來源 : 內政部

法規影響減弱以及房市旺季支撐,Q2 房價獲得短期支撐

為何房市於 Q2 逐漸改變過去一兩季的低迷狀態? 我們認為主要有基點支撐目前房市的量價:

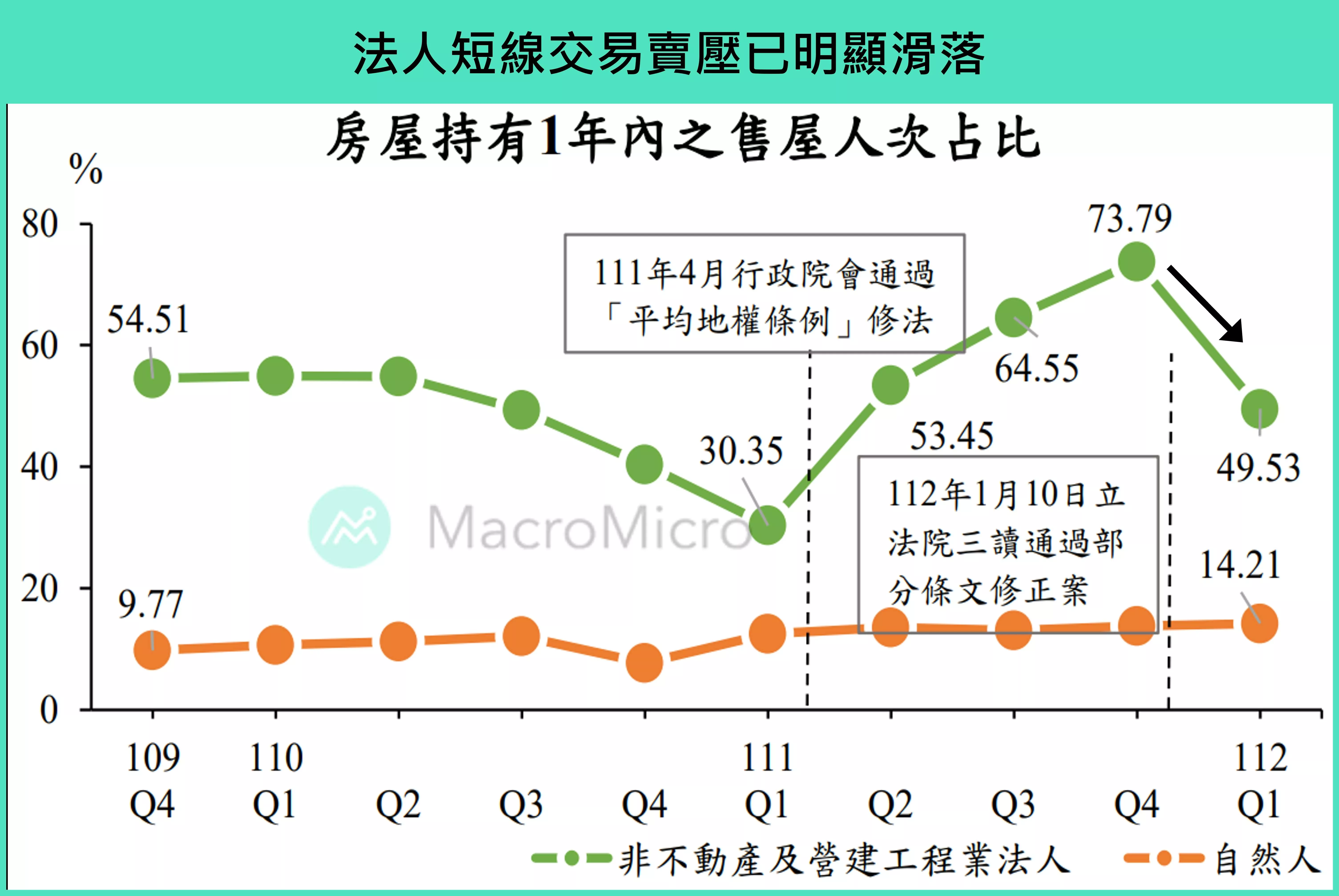

2022 年平均地權條例賣壓於今年開始緩解:

平均地權條例修正案是在 2022 年 4 月 7 日於行政院通過,其中新增了對於私法人購屋的管制(採許可制且取得後 5 年內不得移轉)以及預售屋 / 新屋換約轉售的限制,導致去年短期賣壓有先行出籠,下圖可看到持屋 1 年以內的法人售屋占比在去年明顯擴大,年底時來到 73.79%,但在今年 Q1 時已經明顯下滑至均值水準,反映房市短線交易賣壓已有所緩解,市場逐漸回歸自住買盤。

▲資料來源 : 內政部

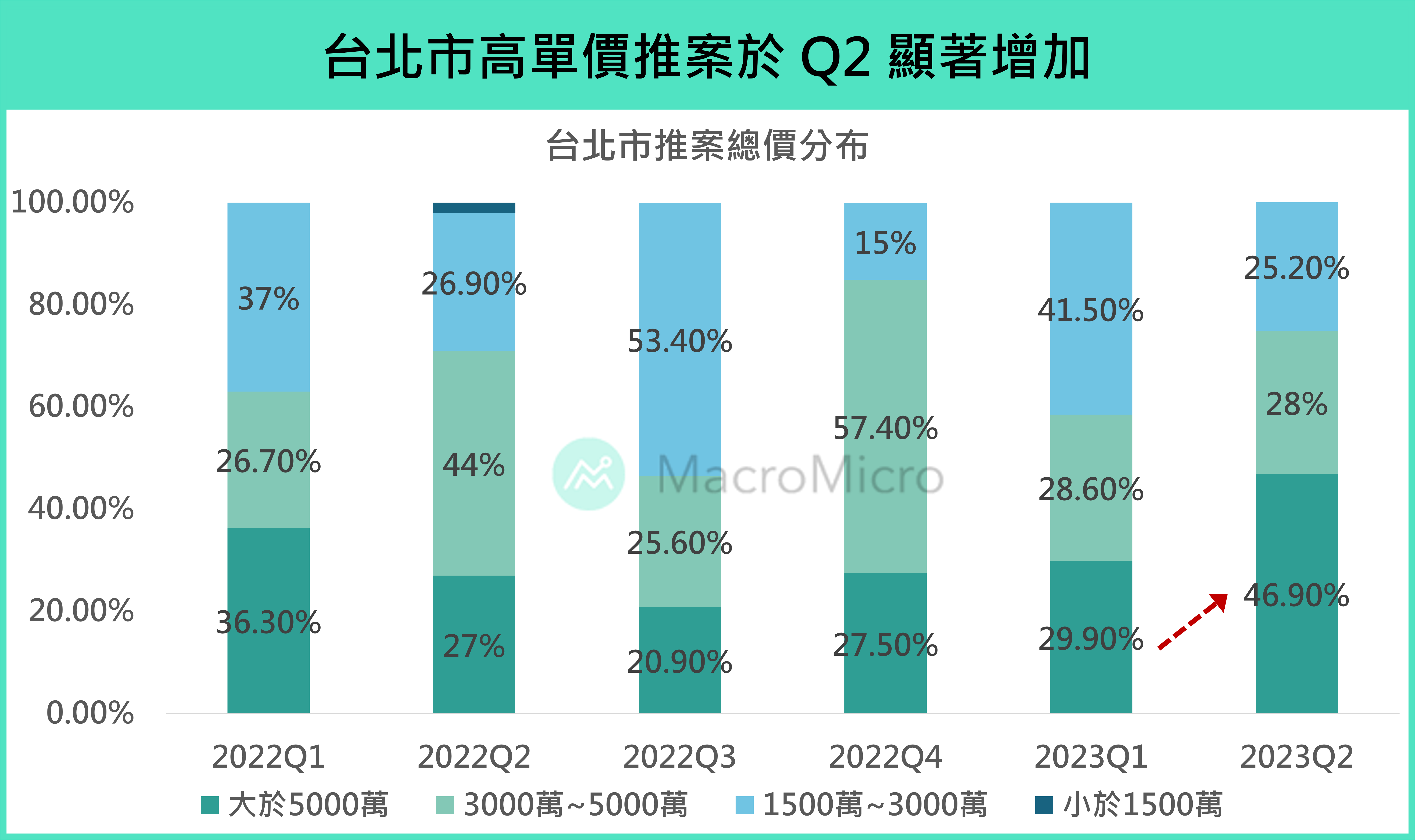

今年 7/1 法規生效前出現豪宅上車潮:

除了自住買盤的推動外,由於平均地權條例修正案是在 7/1 正式上路,因此許多法人趕在法規生效前加快在高單價住宅(豪宅)的布局,例如從國泰新屋推案量來看,可觀察到 Q2 台北市的推案中總價高於 5000 萬的案件比例明顯比前幾季增加,來到 46.9%(Q1 為 29.9%),這也是間接推高房價指數的原因之一。

▲資料來源 : 國泰建設

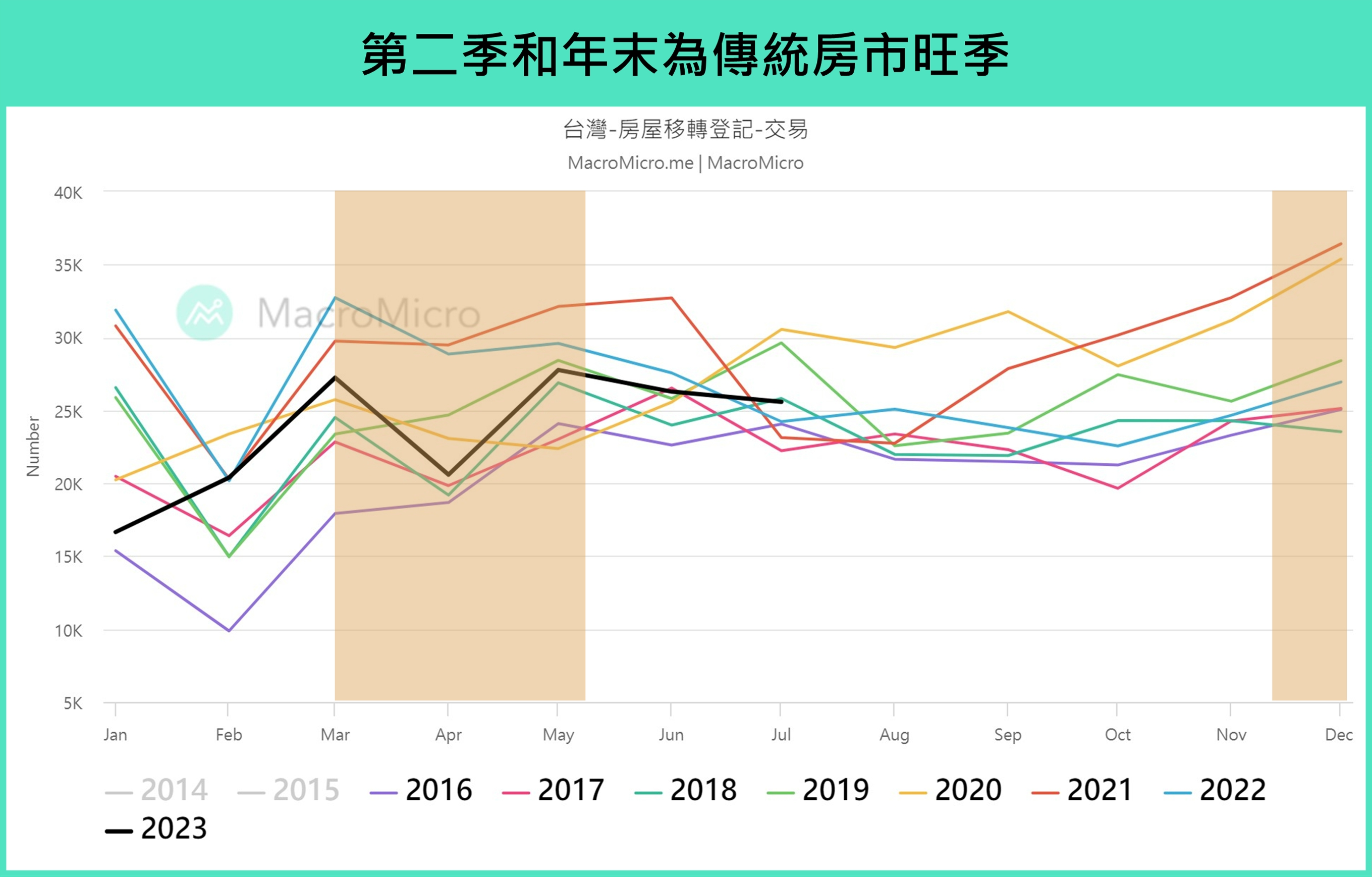

景氣落底疊加買房傳統旺季:

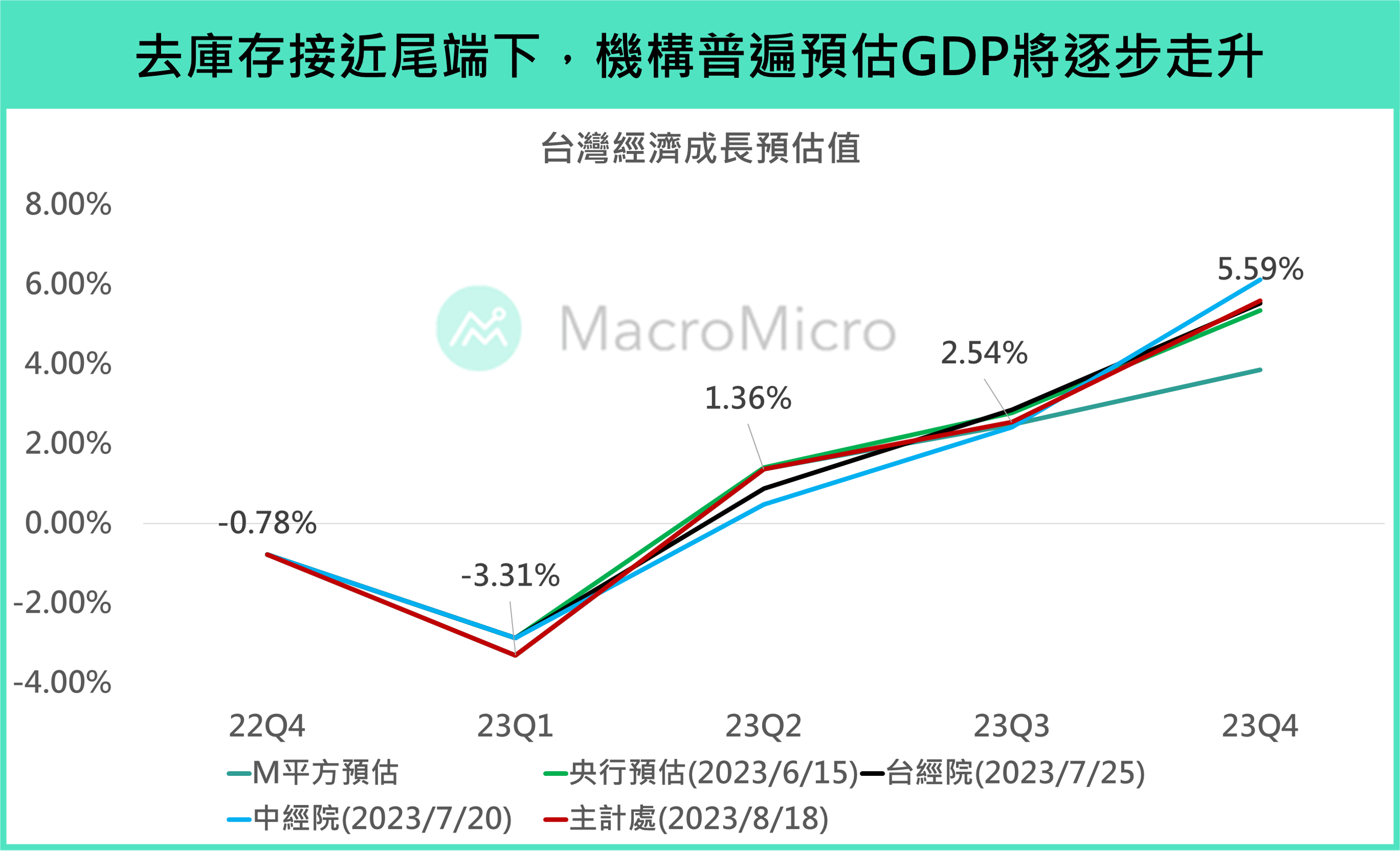

房市表現與經濟動能有高度正相關,但 2023 Q1 時台灣經濟因為製造業去庫存壓力導致外貿動能明顯滑落,Q1 GDP 年減 -3.31%(2022 Q4 -0.78%) 、加上央行處於升息階段以及立法院正式三讀平均地權條例後自住客仍處於觀望,交易量低迷,但隨著景氣在外需動能落底以及內需消費支撐下於 Q2 走穩,加上 Q2 為傳統的房市旺季,自住買盤回歸也相對 Q1 開始帶動量能復甦。

▲資料來源: 內政部

綜合以上三點,可以發現去年的法人賣壓於今年上半年告一段落,而同時在平均地權條例生效前出現的豪宅上車潮,疊加今年 Q2 起台灣景氣能見度傳統旺季,均為 Q2 的房價帶來提振。

不過後續在條例正式生效後,短期法規帶來的影響將逐漸降低,同時旺季過後,台灣房市是否能在下半年延續上漲動能仍須回歸長期基本面表現,我們將於下段詳述。

房市後續表現回歸供需,三大面向兩好一壞

對於房市後續的發展,我們可以由政策和房市基本面進行切入:

政策面:囤房稅 2.0 仍壓抑投機性買盤

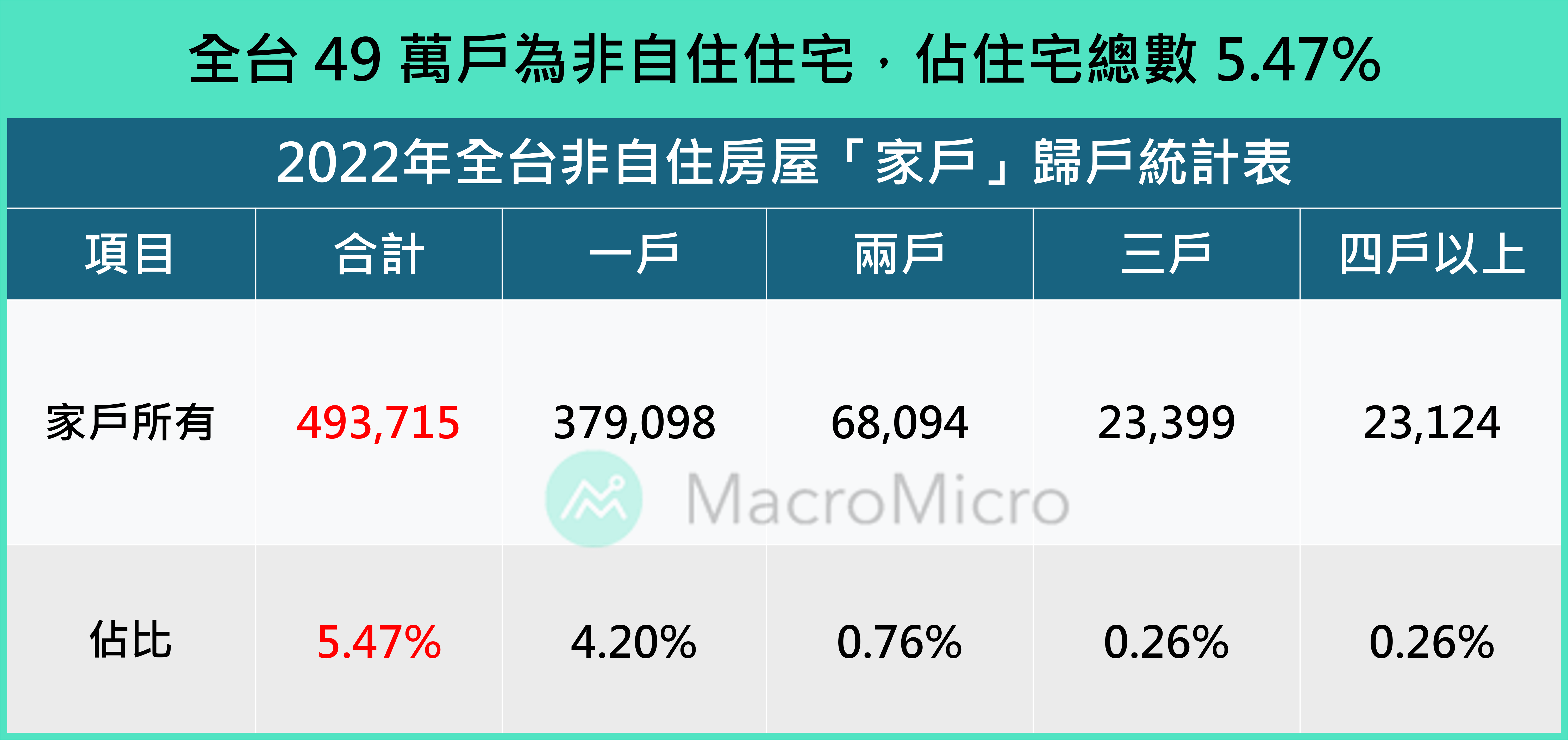

除了平均地權條例外,2023 上半年政府仍持續加碼打房政策,例如行政院於 7/6 通過房屋稅差別稅率 2.0 方案(也稱囤房稅 2.0),將居住用住宅的定義改為「全國歸戶」並對「非自住住宅」的房屋稅率由 1.5%~3.6% 提高至 2%~4.8%,同時,囤房稅 2.0 方案針對「建商 2 年以內餘屋」的房屋稅率由 1.5%~3.6% 調升至 2%~3.6%。

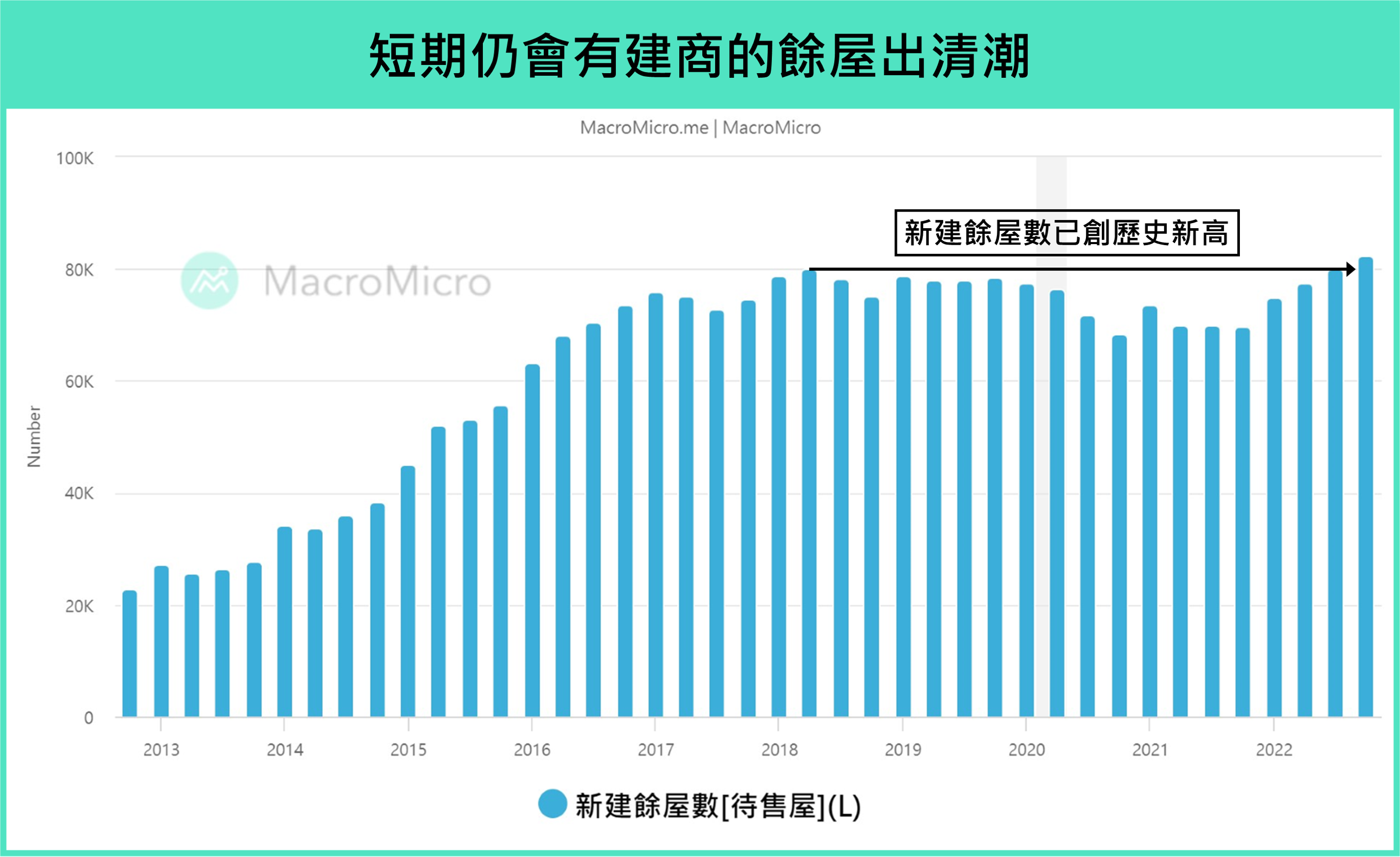

整體對整體房市的影響雖不如想像中大,舉例來說,非自住住宅的定義為「一家戶持有 4 戶以上」,因此根據內政部統計可以發現實際影響到的家戶數量僅只有 4.68%,而對建商 2 年內餘屋的稅率調整幅度也僅是上調稅率下緣(1.5% 上調至 2.0%),然囤房稅 2.0 方案預計將持續壓抑投機性的買盤,加上 2022 年底市場上的新建餘屋已經來到歷史新高的 82,307 棟,預計法規正式上路前仍然會有一波建商的出清潮。

▲資料來源 : 內政部

▲資料來源 : 內政部

備註:課稅稅基採「房屋評定現值」:台灣政府在計算房屋稅時,與美日等國同樣採「房屋的評估價值」來決定其稅基,而台灣的房屋評定現值通常落在市價的三成左右,也就是說每年所課徵的房屋稅率雖然有所調升,但由於稅基並不高導致其影響性可能不會太大。

資金面:物價環境若持續穩定,緊縮政策影響減低

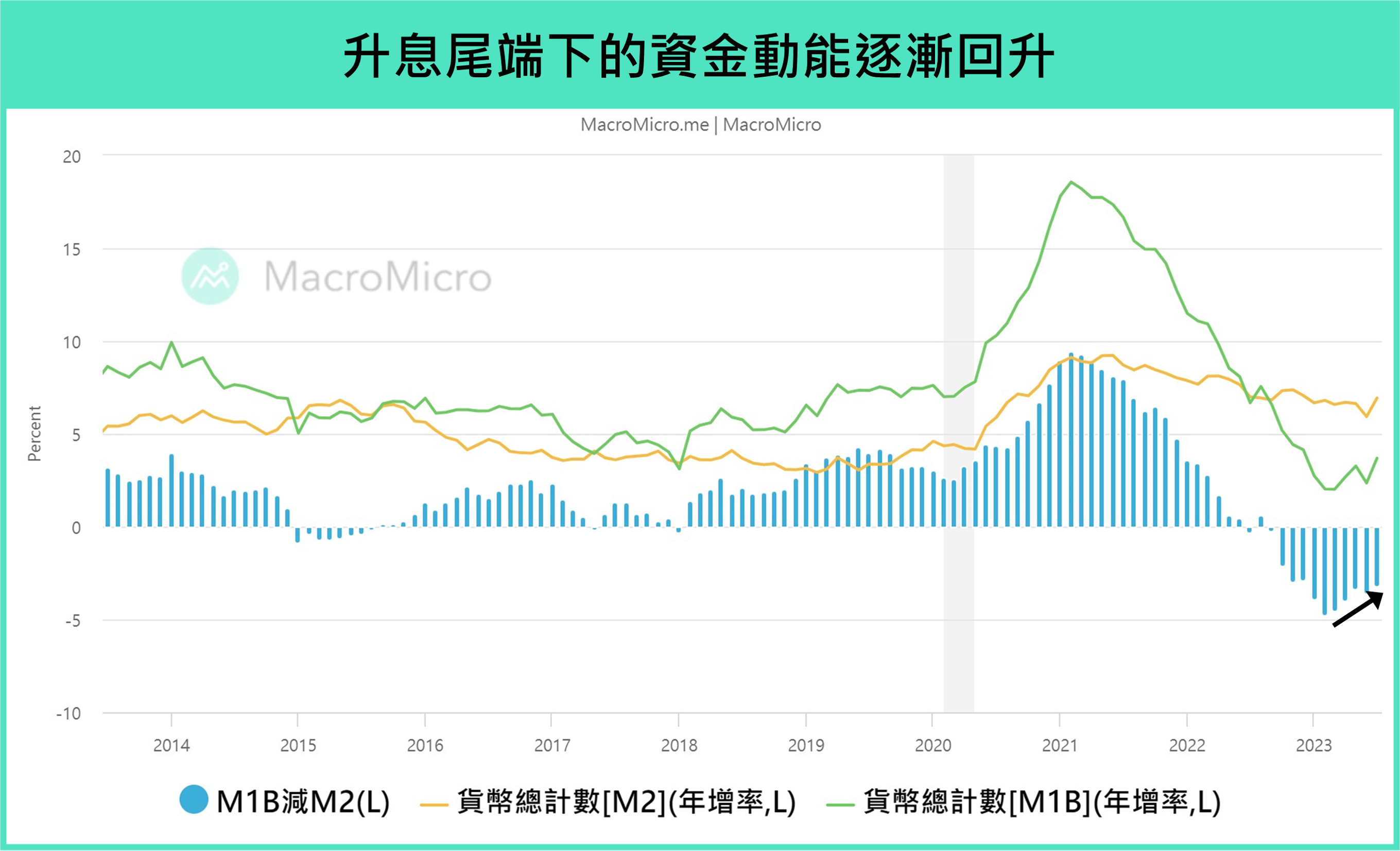

再從資金面來看,台灣央行本波升息循環共將利率調升 3 碼(重貼現率由 1.125% 調升至 1.875%),也是導致先前房市成交量顯著縮手的主要原因(台灣多數房貸屬於「指數型房貸」)。

而隨時序進入下半年,在通膨逐漸走低後,台灣央行已於今年 6 月停止升息,海外央行的資金緊縮腳步也接近尾端,這也讓代表資金動能的 M1B 和 M2 年增率開始落底回升,分別於 7 月來到 3.69%(前 2.35%)和 6.93%(前 5.93%),兩者剪刀差持續收斂,若後續整體物價環境持續穩定,則利率的不確定性也將有望持續下降。

▲資料來源 : 台灣中央銀行

基本面:台灣經濟預期逐季好轉,關注房市供需指標是否隨之止穩

最後在看到房市循環指標,自去年下半年以來,房市供需指標持續下行,並於今年上半年跌入負值,除反映打房政策以及政策利率的提升外,上半年經濟的弱勢表現也是拖累房市信心的主要原因。

觀察總經面,由於目前半導體業在進入下半年後,去庫存即將告一段落,出口動能已逐步落底,加上強勁的內需消費支撐下,多數機構普遍預估台灣經濟動能由 Q1 落底後開始復甦。

再者,目前在 iPhone 15 的銷售可望優於預期的情況下,也將持續推動下半年台灣電子廠的出貨,AI 相關零組件的拉貨動能更是提供額外的成長動能,帶動資通訊出口強勁增長,整體台灣經濟動能走升的趨勢持續明朗,這也有利於增加居民的購房意願。

▲資料來源 : 中央大學、內政部

最後回到房市循環指標,雖然目前當期房屋供需指標仍維持在負值,但 7 月已逐漸初步看到落底回升,後續在展望經濟動能逐季墊高下,也可望帶動循環指標逐步改善。

▲資料來源 : 內政部

結論

總結來說,台灣房市 Q2 房價在平均地權條例衝擊減低、法人賣壓減緩以及景氣落底下再度回升,量能雖尚未顯著好轉,但也沒有看到進一步下探的現象,主要反映投機性買盤受到壓抑的情況,後續新法規下市場將繼續回歸自住買盤為主,展望 Q4 至明年上半,在資金和總經動能也預計逐漸好轉後,預期房市的落底的勝率將逐漸緩步提高。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。