2023 上半年,全球通膨壓力仍在、主要央行利率維持高檔,製造業循環也處於反覆磨底階段,全球經濟依然存在諸多不確定性,但亞洲開發銀行(ADB)和國際貨幣基金組織(IMF)卻於今年上調了新興亞太的經濟預測,值此之際,作為去年黑馬經濟體的東協和印度,是否有望在不確定的環境下持續復甦,並維持強勁的成長動能?

亞太新興市場上半年經濟概況

東協:印、馬、泰優先受惠中國首輪復甦下的外溢

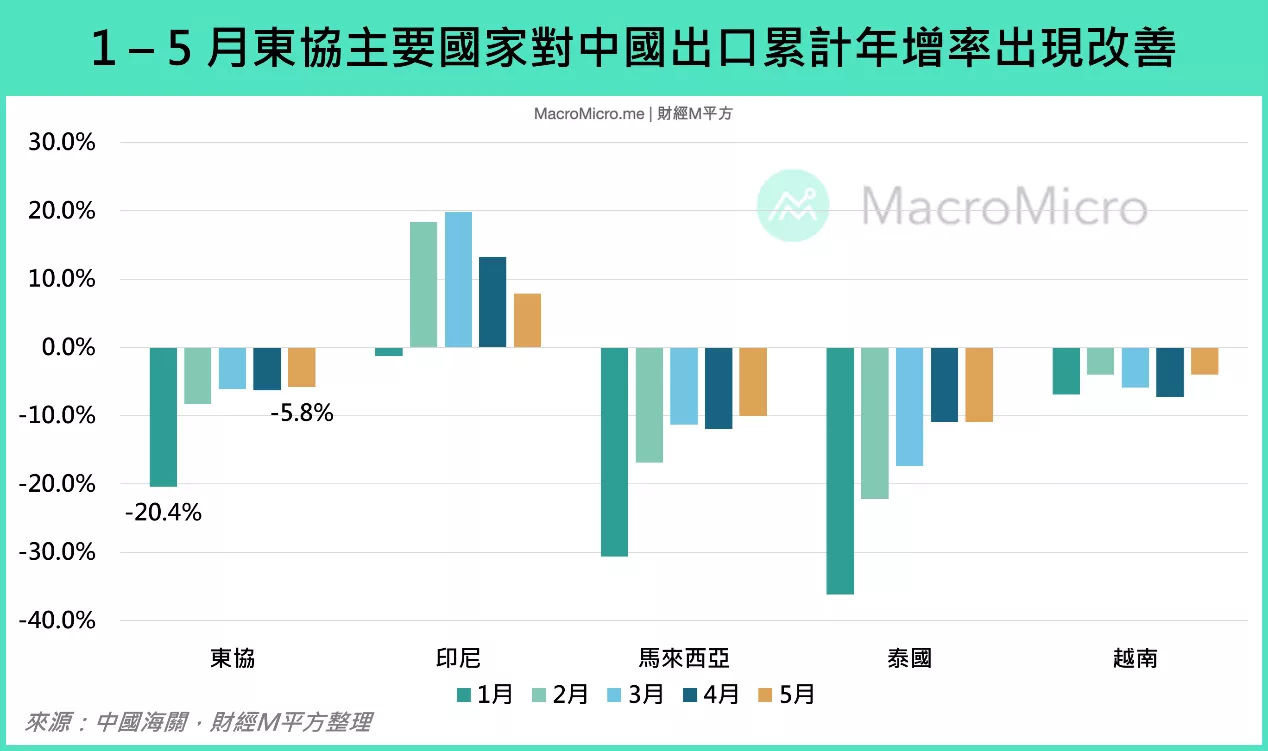

年初以來中國加速優化防疫政策,並進入復工、復產階段,由此帶來的外溢效果也逐步反映在東協外貿數據中,中國海關數據顯示,東協商品佔中國總進口比例近 15%,為中國最大的進口來源地,伴隨中國內需回暖,東協對中國出口累計金額年增率從 1 月的 -20.4% 改善至 5 月的 -5.8%。

從不同國家來看,越南外需動能在全球電子供應鏈疲弱下,改善程度不佳,但馬來西亞、印尼對中國出口的累計增速則出現明顯改善,主要得益於中國復工、復產,取消隔離政策後,工業生產及居民出行活動趨於正常化,推動發電用燃煤、出行用燃油等原物料需求增長,印、馬分別作為中國最大的煤炭、成品油進口來源,在中國內需回暖趨勢下,外需獲得一定支撐。此外,馬來西亞還是中國銅材生產原料 — 再生銅的第三大進口來源,佔中國總進口量 10 ~ 15%,印尼則長年位列中國第三大鋁礦砂、第一大鎳冶煉中間品進口國,並與馬來西亞同屬中國原鋁(用於鐵路鋪設、房屋竣工後的門窗邊框)前十大進口國,上半年中國內需復甦重點環節如汽車、基建及房地產後端的竣工等,顯著帶動上述商品拉貨動能改善。

▲資料來源:中國海關,財經M平方整理

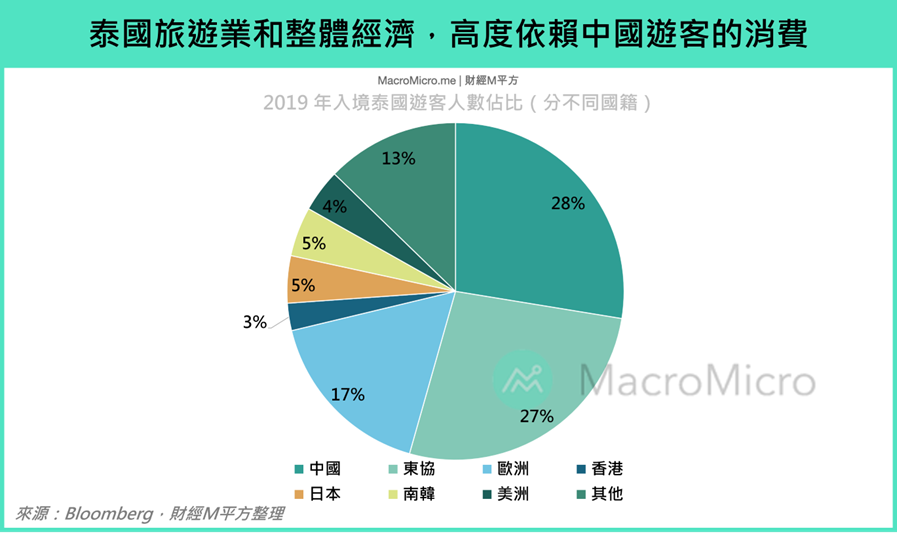

再觀察到服務出口,疫情期間中國居民累積的超額儲蓄近一半集中在前 20% 的高收入群體,儘管該群體對商品需求的拉動有限,但對旅遊出行、餐飲服務等類型的消費推動卻不容忽視。2023 年,這部分超額儲蓄有望隨同被壓抑已久的出行需求同步釋放,為一些國家的旅遊業收入挹注動能。泰國是東協中旅遊業最依賴中國的國家,中國遊客佔該國整體外國遊客比例高達 28%,同時從經濟結構來看,2019 年中國遊客支出佔泰國 GDP 比重高達 28%,整體經濟動能高度依賴中國遊客消費,預計泰國將在今年成為旅遊業受惠最深的區域之一。

▲資料來源:Bloomberg,財經M平方整理

印度:「內需驅動型」經濟特性成為保護,製造業持續展現韌性

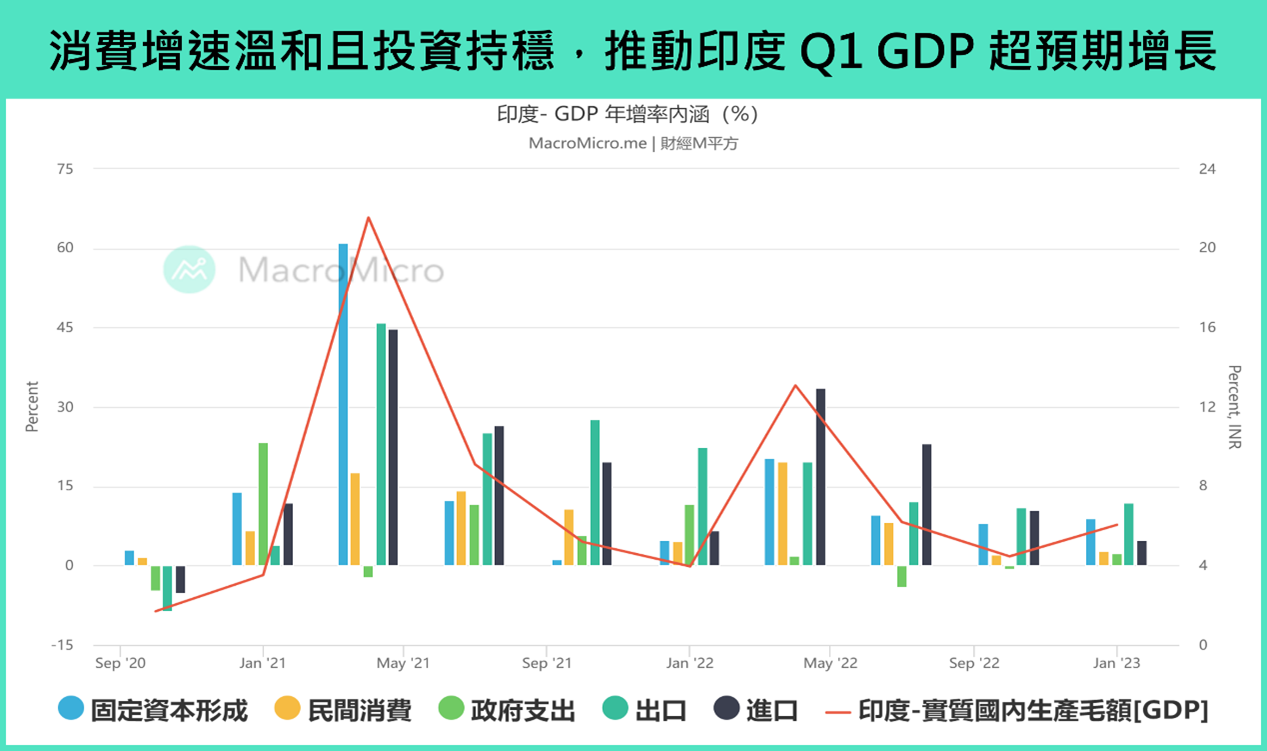

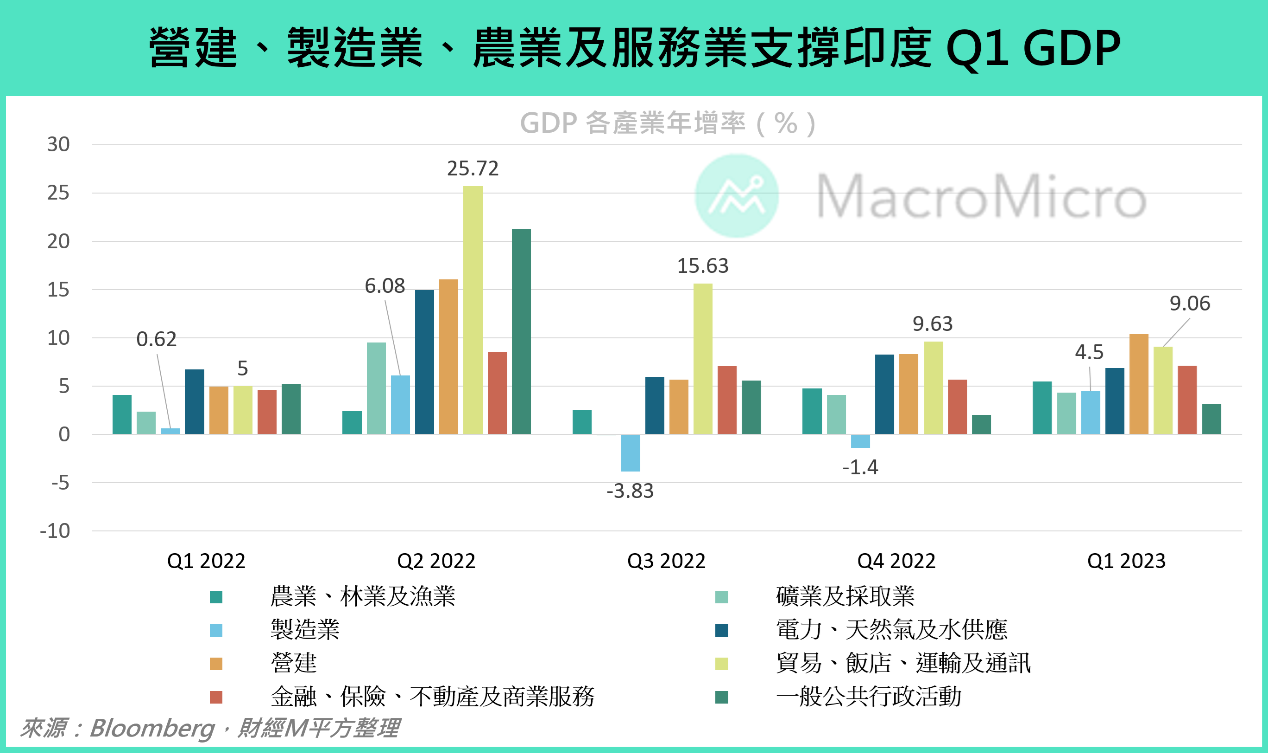

印度屬於典型的「內需驅動型」經濟體,在龐大人口支撐下「民間消費」佔 GDP 比重近 60%,其次是佔比約 30% 的國內「固定資本形成」,兩者合計佔 GDP 總值九成左右,相較於東協諸國,印度經濟對中、美、歐三大經濟體的依賴程度最低,外需循環變化對其經濟動能影響有限。Q1 印度 GDP 年增率 6.1%(前 4.5%)超出市場預期,佔比最高的「民間消費」成長 2.8%(前 2.2%),將實質 GDP 按不同產業拆分來看,代表服務業消費的「貿易、飯店、運輸及通訊」保持在 9.1%(前 9.6%)的高增速,非製造業 NMI 也維持強勁創 13 年來新高,顯示疫情解封以來國內服務業消費動能仍在延續。

聚焦觀察印度近期的投資與製造業表現,「固定資本形成」年增在 Q1 繼續持穩於 8.9%(前 8.0%)的較高水平,季增率也由負轉正至 20.8%(前 -3.9%)的雙位數水準,主要得益於政府投資增長對全社會投資的帶動,「政府支出」年增率在去年高基期下依然由負轉正至 2.3%(前 -0.6%),GDP 增加值中基建相關的「營建」增速也上升至 10.4%(前 8.3%),顯示由政府財政主導的基建項目在 Q1 開始加速落地。同時,受惠於通膨回落後原料成本趨緩、財政支持及基建項目的落地,GDP 增加值中的「製造業」在連續兩季負增長後回暖至 4.5%(前 -1.4%)的正增長區間,成為本季經濟亮點,6 月印度製造業 PMI 在全球製造業週期疲弱下,逆勢持穩在 57.8(前 58.7)擴張區間,整體製造業於近期持續展現韌性。

▲資料來源:財經M平方

▲資料來源:Bloomberg,財經M平方整理

亞太新興市場下半年與長線展望

東協:中國外溢效果有望延續,靜待下半年電子循環築底回穩

儘管 Q2 後中國經濟數據不及預期,但整體復甦方向未變,出行服務需求表現依然強勁,商品需求也在 618 銷售額溫和增長下緩步築底,6 月製造業 PMI 中「新訂單減庫存」、「生產指數」等關鍵指標出現改善,貨幣政策也釋出新一輪寬鬆信號,中國經濟逐步來到 U 型復甦的相對低點。後續政策的托底有望延續中國復甦趨勢,而受惠於中國第一輪內需修復的印、馬兩國,外需有望持續獲得底部支撐。

▲資料來源:財經M平方

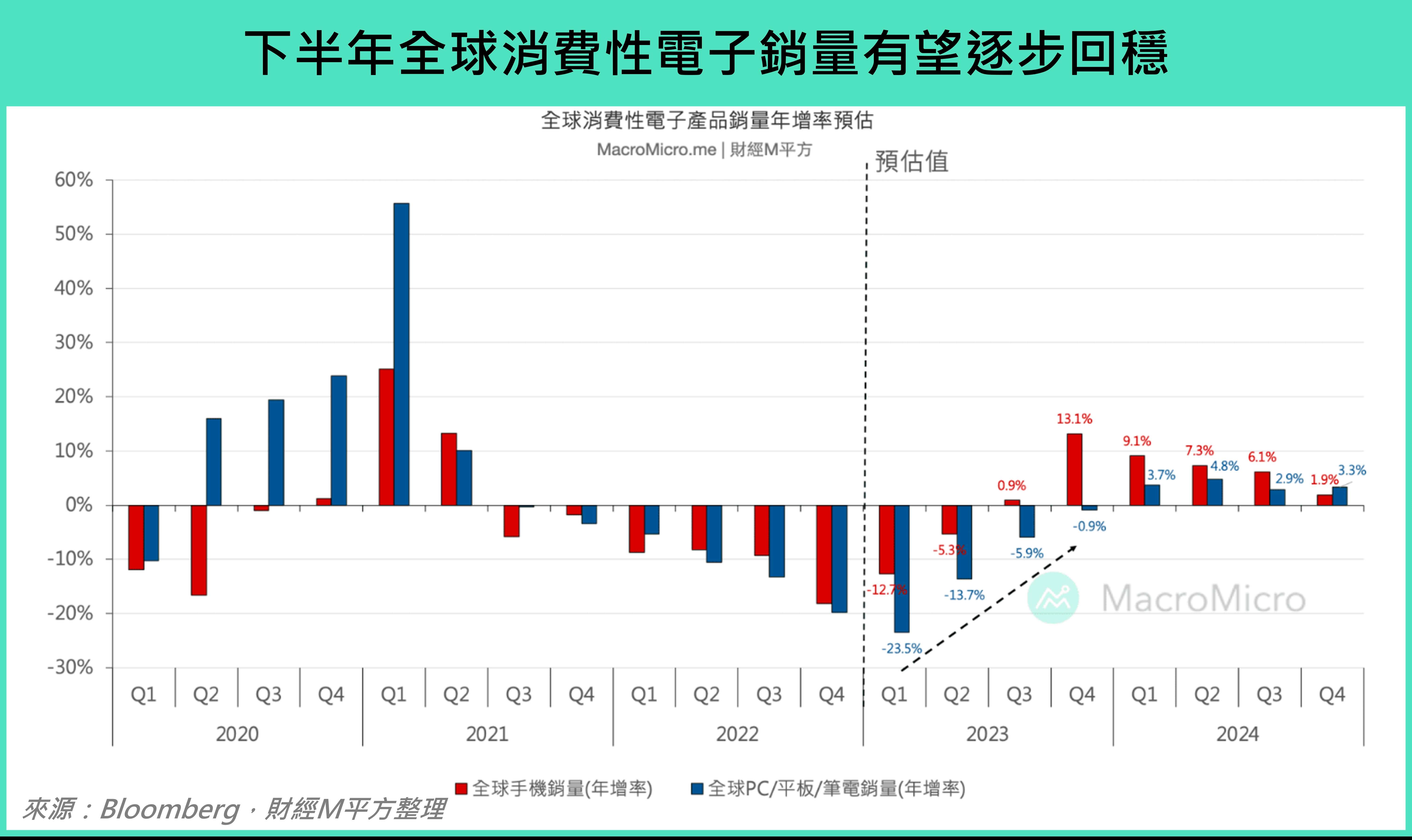

越南方面,其面向中國出口的商品高度集中在電子產業鏈,與電子產品循環相關性較高的「機電產品」佔比高達 65%,遠高於東協其他國家,非機電類產品佔比則普遍在 10% 以下,上半年在中國第一輪復甦下受惠有限。展望下半年,作為電子業景氣領先指標的台灣,出口和外銷訂單有望出現結構性改善,上市公司中對景氣榮枯敏感的光電、電腦及周邊設備、電子零組件營收落底反轉,最新彭博預估也顯示,消費性電子產品銷量趨勢未變,全球電子循環將於 2023 H2 緩步回穩,東協中越、馬這類依賴電子產品貿易的國家,外需有望在下半年迎來拐點。

▲資料來源:Bloomberg,財經M平方整理

印度:居民信心延續改善,供應鏈移轉下經濟動能可期

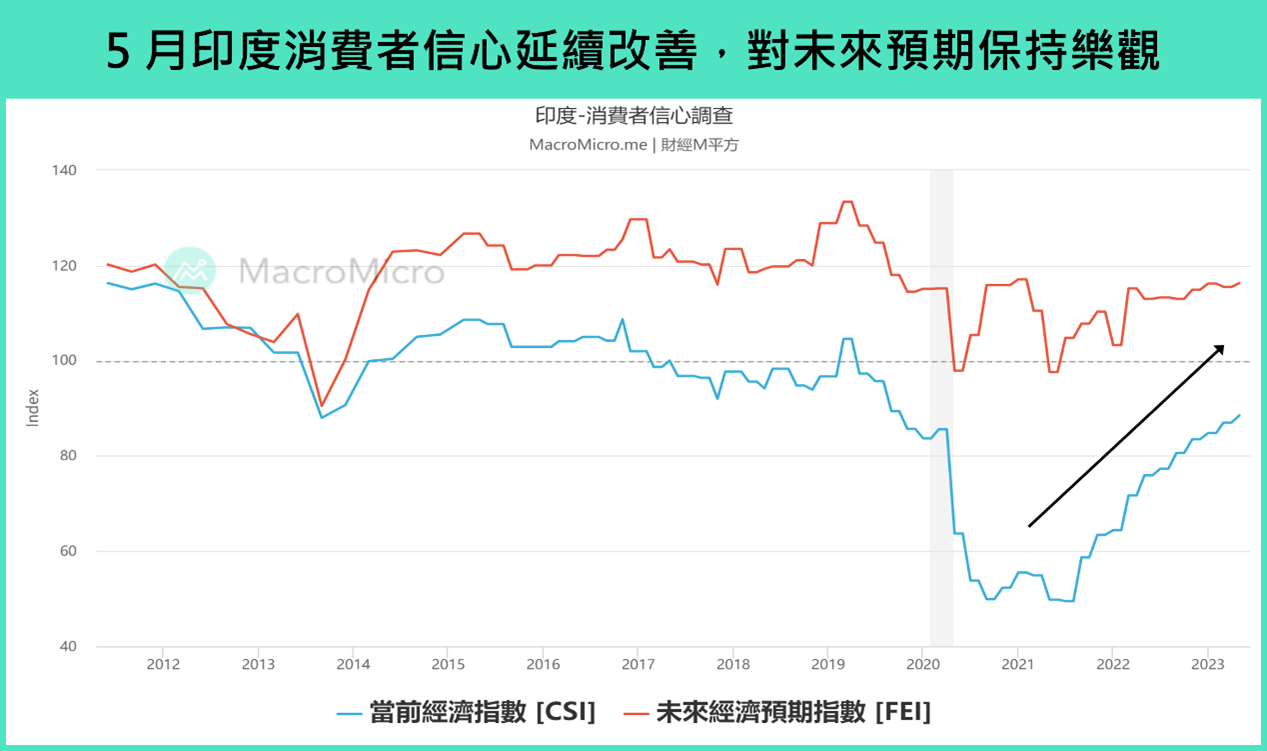

印度央行 5 月調查顯示,國內消費者「當前經濟信心指數」從 2021 年底部持續回升的趨勢未變,「未來經濟信心指數」也持穩在 100 以上的擴張區間,顯示居民信心持續改善並對未來預期保持樂觀,細項中居民對就業、收入及通膨的預期都出現好轉,未來擴大消費支出的意願逐步改善。

▲資料來源:財經M平方整理

觀察到製造業環節,在「逆全球化」及「中國 +1」趨勢下,印度有望持續受惠供應鏈移轉。莫迪政府自 2014 年啟動「印度製造」以來,持續針對半導體製造、電子產品和汽車組裝等產業進行補貼,並不斷完善國內基建設施,希望能逐步承接過去集中在中國的電子產業鏈。為了加大力度吸引外資供應鏈,加速推進「印度製造」和「建國百年目標」(2047 年成為已開發國家),印度政府將於今年進一步擴大基建投資,政府全年資本支出目標較上個財年增加了 33%,並不斷推出鼓勵製造業來印設廠投資的措施。

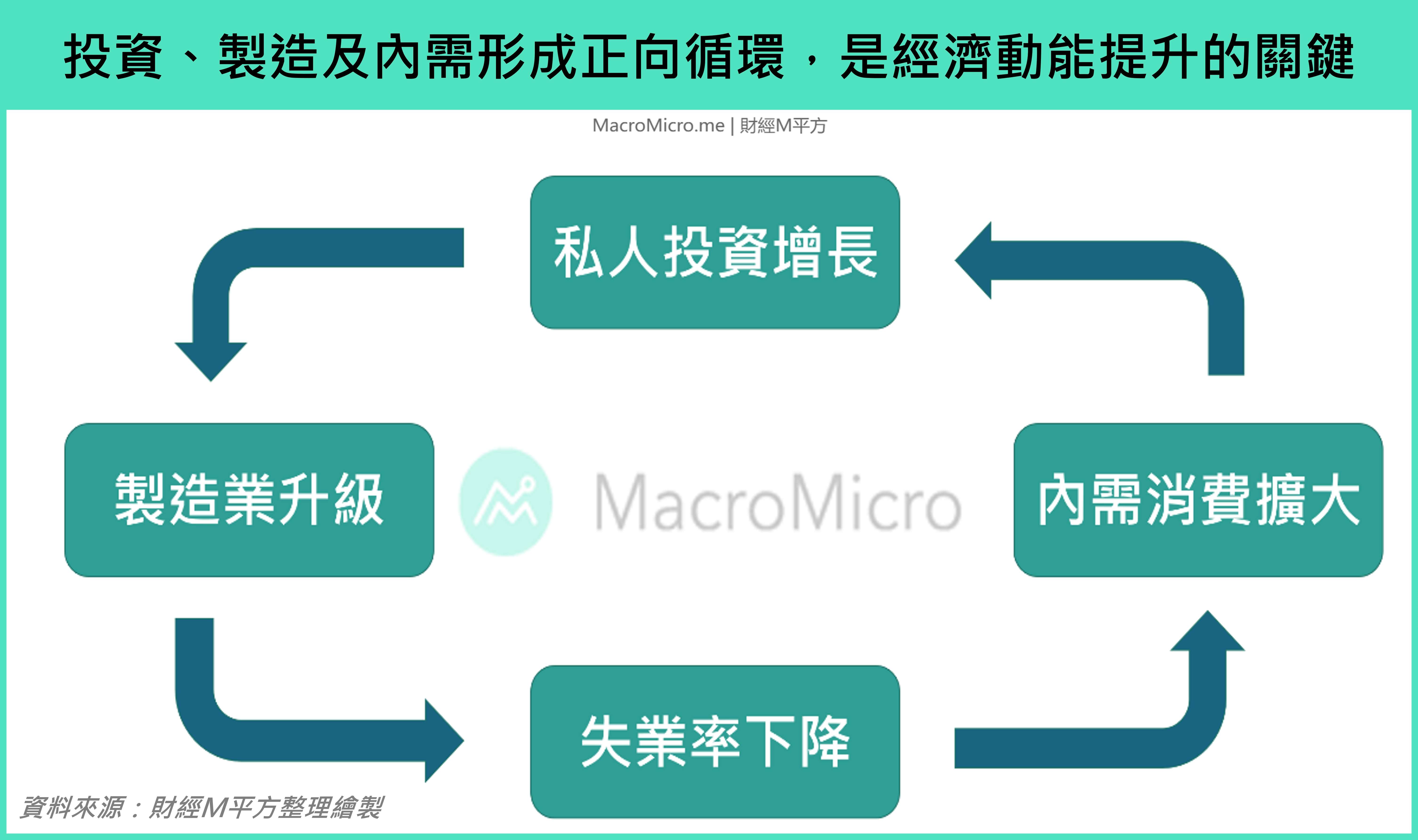

伴隨政府今年持續擴大資本支出、推進重大基建項目,印度私人投資及製造業生產有望獲得支撐,並創造更多就業崗位,推動民間消費進一步回溫。同時,供應鏈移轉、印度製造等議題的發酵及政府對製造業的支持,也將繼續吸引外資在印度投資佈局,推動印度製造業升級。此外,印度境內龐大的內需潛力也促使蘋果等電子產品企業擴大在印度的產能,帶動相關供應商及代工廠商相繼奔赴印度設廠的計畫提上日程,我們認為,後續印度若能形成「投資增長 – 製造業升級 – 失業率下降 – 內需擴大 – 投資進一步增長」的正向循環,該國經濟動能將有望得到進一步提升。

▲資料來源:財經M平方整理繪製

結論

總結來看,上半年全球製造業循環低位徘徊,相對不受外需循環影響的印度,其經濟和股市表現強勁,而東協這類相對依賴全球貿易的經濟體則表現相對承壓,但還是能在初階原物料、旅遊等領域受惠中國防疫優化後的首輪復甦。我們認為,隨著時序進入到下半年,新興亞太區域可重點關注兩大環節:

-

- 全球製造業週期築底止穩後,對東協國家尤其是越、馬外需的改善,以及中國復甦外溢效果的延續性。

- 在供應鏈移轉議題下,主要國際大廠是否會加速前往印度設廠佈局,推動印度製造業和私人投資延續強勁,進而帶動失業率進一步改善。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。