2024 年初隨著降息預期發酵,黃金持續創新高,而聯準會在 9 月開始降息,全球央行確立進入降息循環,一度突破 2,800 美元。未來金價是否還能持續創高?本篇文章將盤點歷史上降息循環前後的金價表現,並分析其他影響金價的因素,以探討短、中、長線金價走勢。

過去降息循環前後的金價表現

👉 降息對金價有什麼影響?

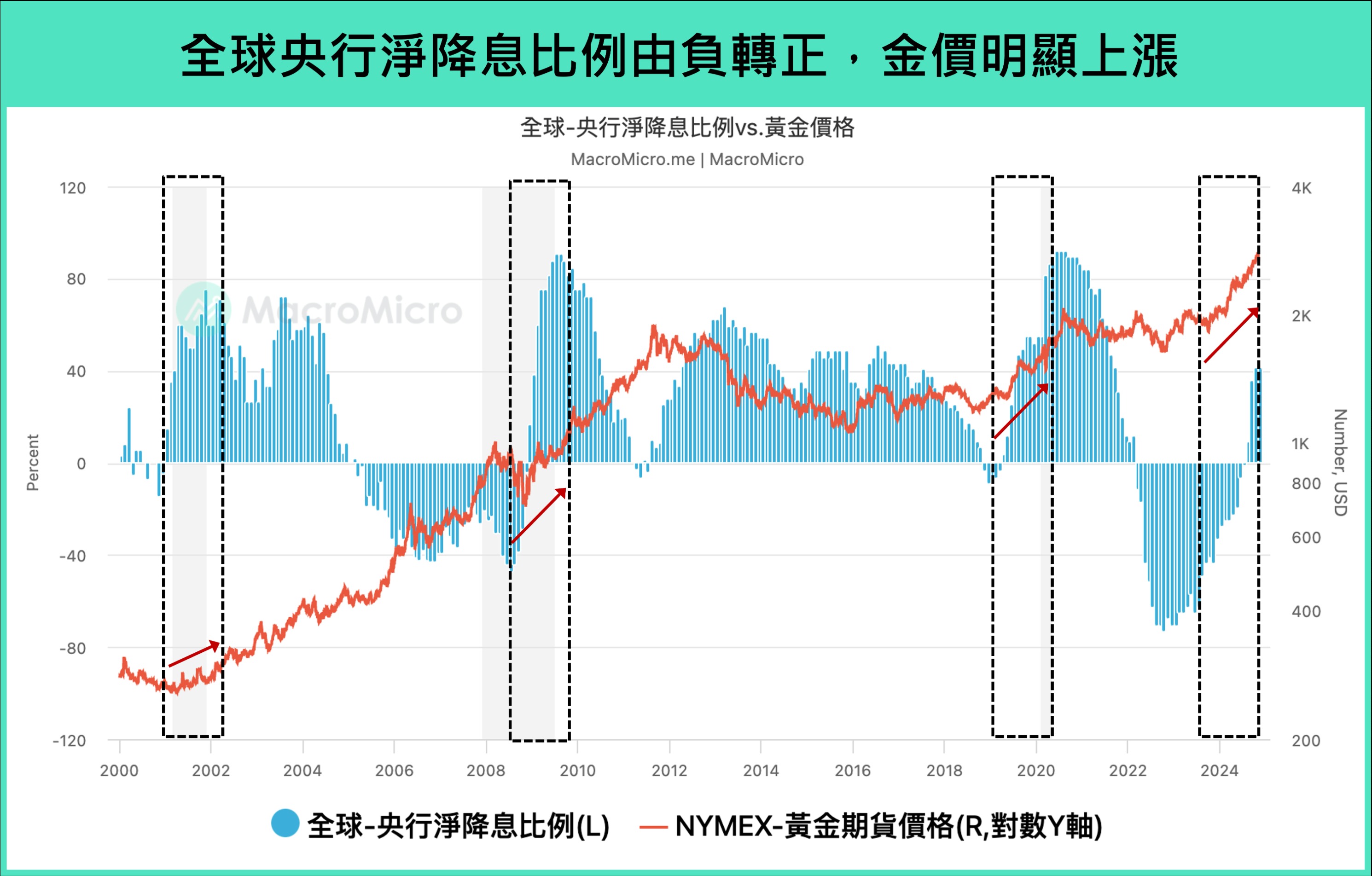

回顧歷史上全球進入降息循環的時間點,例如 2000 年代初期的網路泡沫、 2008 年的次貸危機、 2019 疫情帶來衰退後,全球央行欲刺激經濟復甦,紛紛以降息應對,因此全球央行淨降息比例(註)負值開始縮小、由負值轉為正值時,金價都出現明顯的上漲。

註:全球央行淨降息比例 = 「最後一次利率調整為降息」的央行比例 -「最後一次利率調整為升息」的央行比例。

▲資料來源:財經M平方

透過以上圖表可觀察到,邁入降息循環前,當央行宣布貨幣政策將轉向,市場的降息預期會先提供一波動能使金價止跌或反轉上漲,而到了全球央行淨降息比例翻正時則更加確立上漲格局。

而 M平方也透過回測過去自 1998 年以來每一次全球進入降息循後黃金報酬率的變化,平均而言全球淨降息比例翻正後黃金平均一個月、三個月、六個月及一年漲幅平均為 4.4%、4.0%、3.4%、13.4%,應證寬鬆的貨幣環境有利於貴金屬價格的表現。

回顧近期金價表現,本次金價起漲點約莫落在 2023 年年底,當時全球央行淨降息比例雖呈現負值但快速收斂中,也顯示資金流動性逐漸釋放,黃金行情逐漸啟動。時序來到今年初,由於紅海危機未減、以伊和以哈衝突擴大,「亂世買黃金」之下更是為金價帶來迅速上漲的動力。

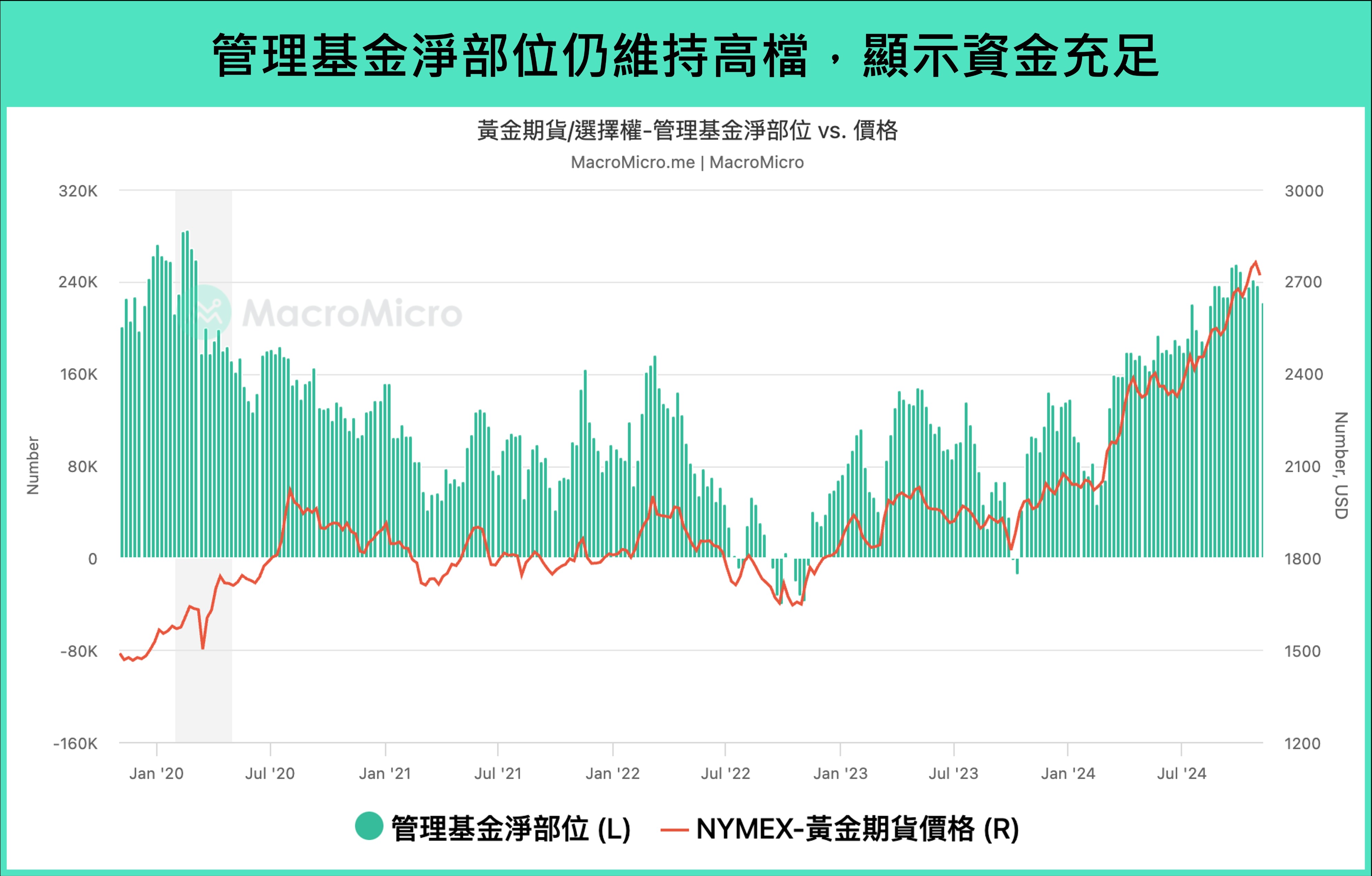

截至 2024 年 11 月,全球央行淨降息比例升至 41.33%, 黃金 YTD 累計漲幅逾三成。觀察籌碼面數據,目前黃金期權管理基金淨部位仍維持歷史高檔,全球黃金 ETF 資金淨流量、交易所期貨未平倉量分別創疫情後、歷史新高,反應資金動能強勁, 顯示在寬鬆的貨幣環境下,資金流動性確實持續推升黃金上漲。

▲資料來源:財經M平方

降息以外,影響金價的其他因素

👉 除了降息還有哪些因素影響金價?

雖然降息與否為決定金價漲跌的重要因素,但仍有其他因素會影響金價,本節將介紹本波金價上漲行情中,被市場討論最多的兩個議題:全球央行購金需求以及中國需求。

全球央行購金需求

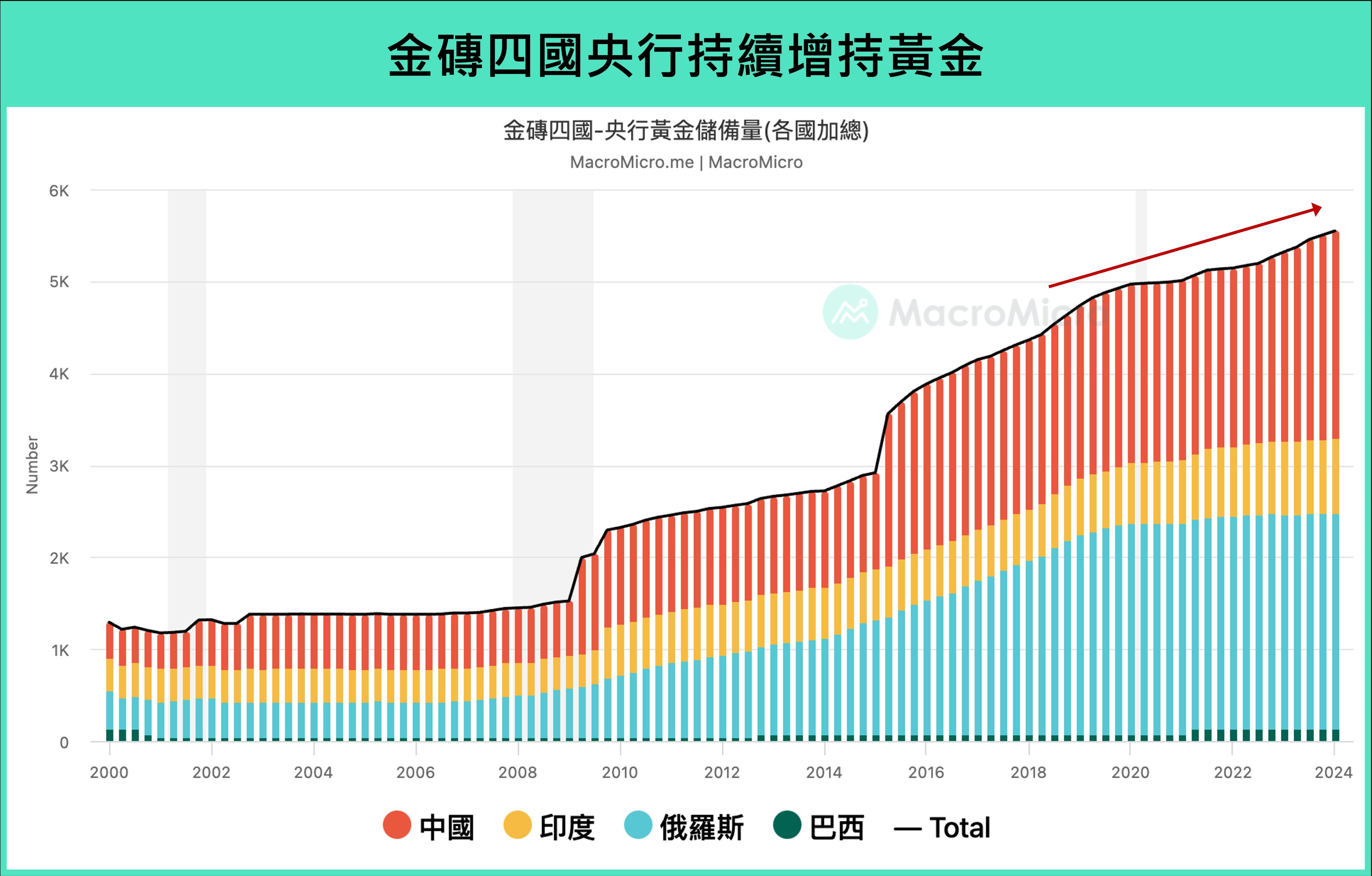

自 2022 年起央行購金需求大幅上升,為何購金需求持續增加?答案隱藏在由中國、俄羅斯為首的金磚國家集團(BRICS)所引發的去美元化的趨勢中。由於金磚國家集團欲降低美元全球主要貨幣的地位,所採取的許多行動之一即為增加黃金在官方儲備資產的比例。

根據 IMF、世界黃金協會(WGC) 數據,2018 年貿易戰以及 2022 年俄烏衝突後,金磚國家集團持續增持央行黃金儲備,其中金磚四國(中國、俄羅斯、印度、巴西)的央行黃金儲備量穩定攀升,平均年增達 4.1%。另根據世界黃金協會(WGC)調查,全球 81% 的央行認為一年內全球黃金儲備比例將持續增加、66% 的央行在五年內會持續提高黃金儲備比例。以上數據皆顯示,未來全球央行尤其是以金磚集團為首的國家增持黃金趨勢不變。

▲資料來源:財經M平方

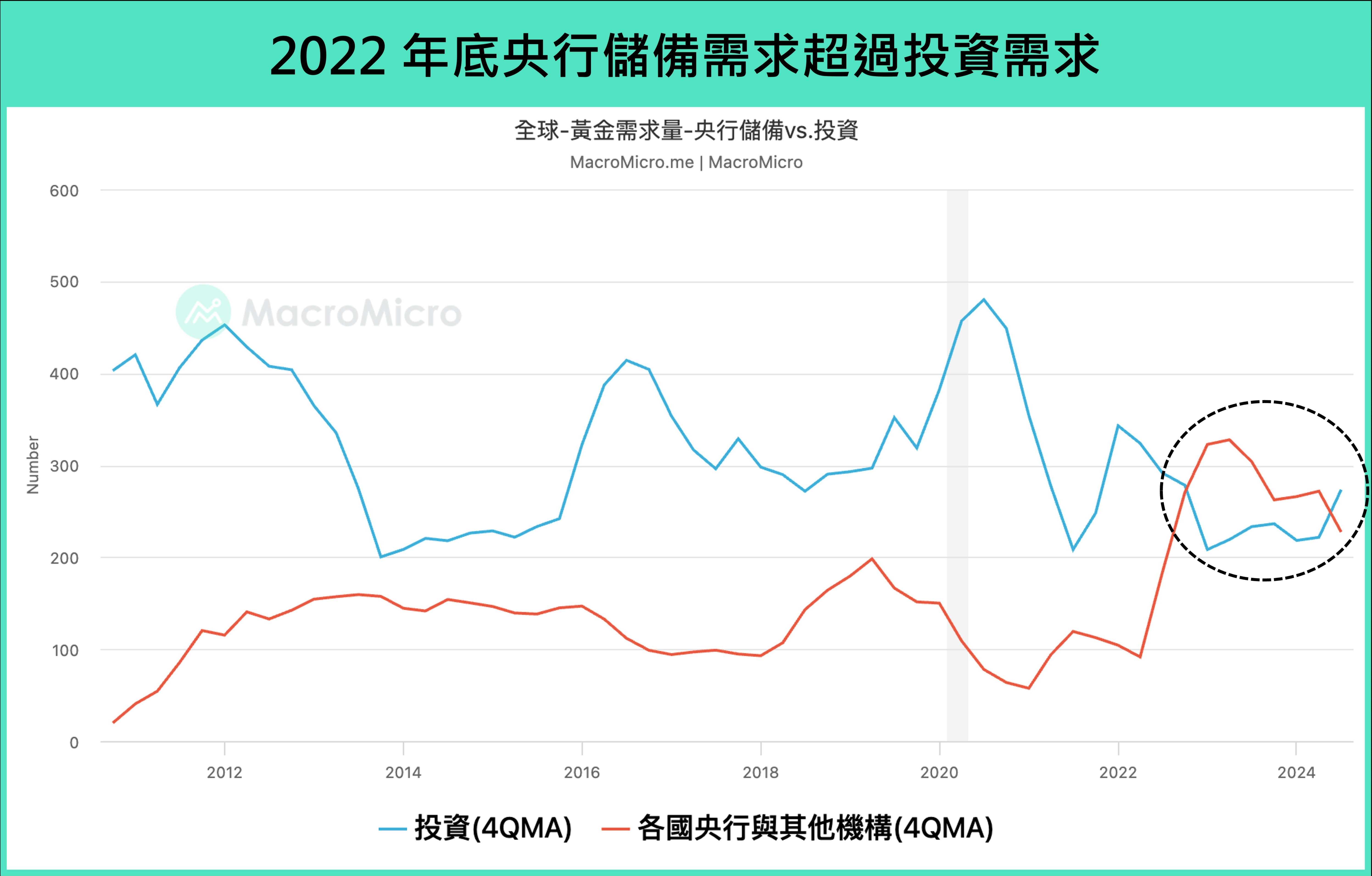

那麼央行購金需求對金價的影響程度為何?若比較影響黃金價格最重要的兩個需求項:央行儲備及投資,可看到在 2022 年底央行儲備需求即超過了投資需求,成為黃金的主要定價者,未來若央行增持黃金趨勢不變,仍能為黃金帶來穩定的上漲動能。

▲資料來源:財經M平方

中國需求

👉 中國人行停止購金會讓金價下跌嗎?

今年金價的快速上升,市場也將其中一部分原因歸咎於中國對黃金的需求,未來又將如何發展?我們可以從以下三個角度切入。

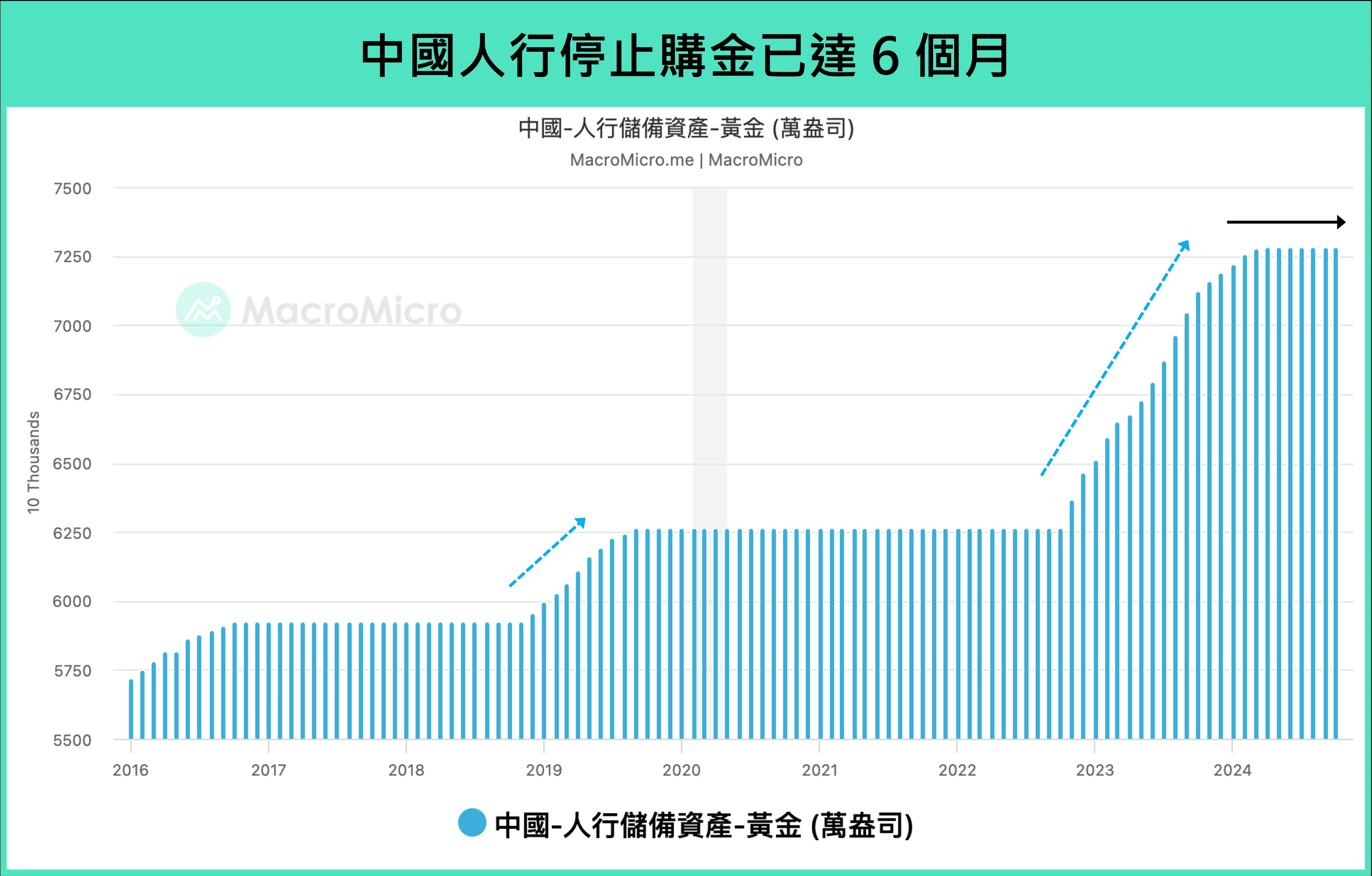

- 人行的購金趨勢:由於中國為推動去美元化的主要國家,自 2022 年 10 月起,中國人行已連續 18 個月增持黃金,對金價的成長帶來正面貢獻。然而自 2024 年 4 月起,由於金價漲速加快人行停止購金,但若有其他政治考量(如推進去美元化)則未來仍可能重啟增持黃金儲備。

▲資料來源:財經M平方

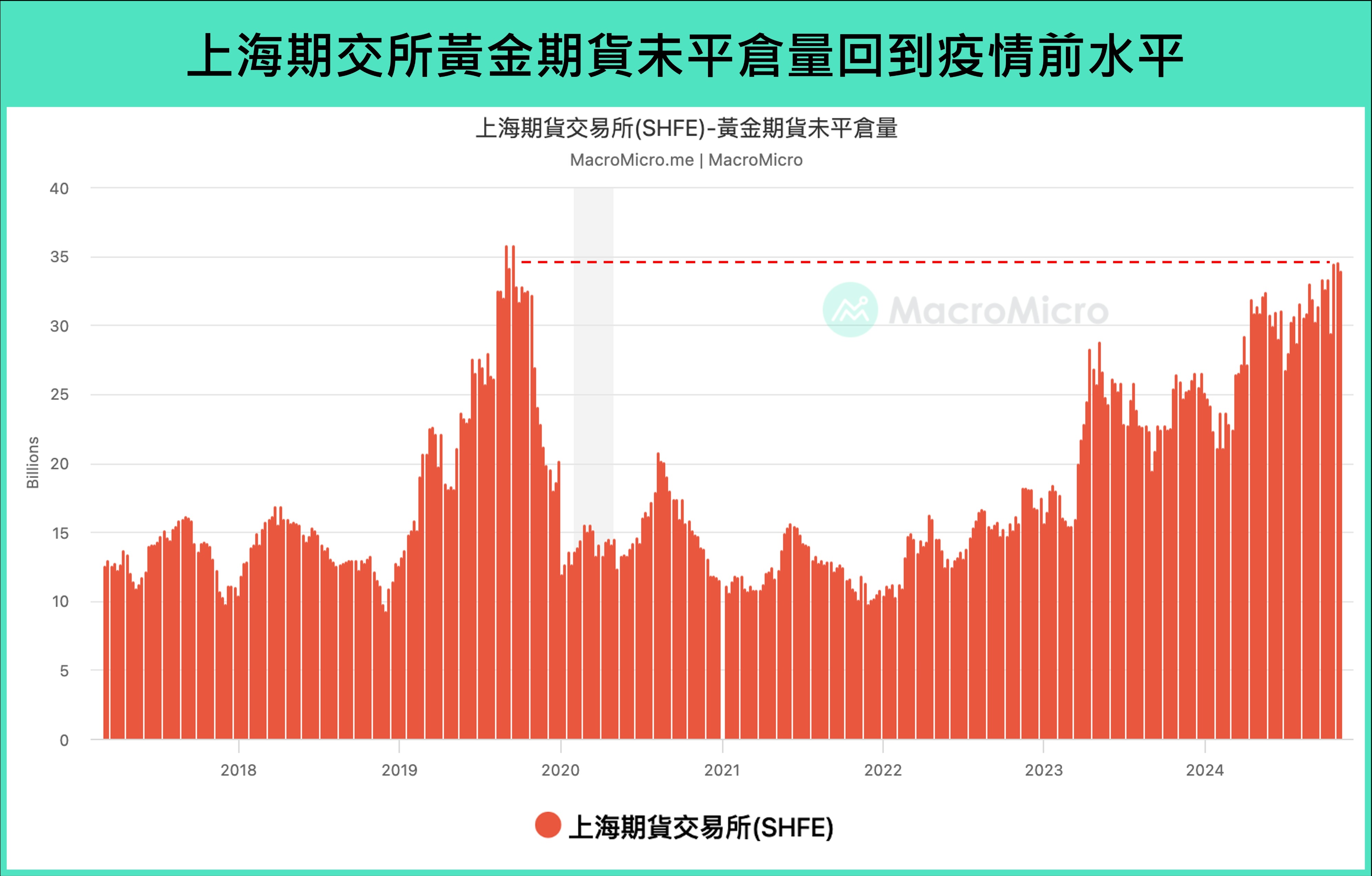

- 虛擬黃金投資需求:觀察上海期貨交易所(SHFE)黃金期貨未平倉量,自今年 3 月起回到疫情前水平。亞洲區域的黃金 ETF 資金淨流量也在今年 3 月金價快速上升時增加,顯示中國的資金確實對推升黃金價格有所助益。

▲資料來源:財經M平方

- 實體黃金投資需求:每年的春節為中國零售實體黃金的旺季,不過 3 月初以來金價快速上漲後,疊加居民收入成長放緩,導致金飾消費疲軟。世界黃金協會統計 2024 年金銀珠寶首飾零售額,其年增率自年初創高後即轉下跌,顯示實體黃金需求相對前述央行以及大型資金的需求相對疲弱。

綜上所述,中國在不同層面的黃金需求雖助漲今年金價,但並不是影響金價最主要的因素,未來關鍵在於人行是否重啟購入黃金儲備。若是,則如同全球央行購金需求段落所述,黃金將獲得長線央行購金需求支撐。

總結

👉 2025 年黃金還值得投資嗎?

2024 年黃金受惠資金行情、央行降息、戰爭及選舉不確定性,屢屢創下歷史天價。短線需留意美國經濟數據是否優於預期,川普當選後短暫的美元、實質利率反彈可能帶來漲多回檔壓力,或出現區間震盪的情形。不過中長線而言,在全球央行進入降息循環所帶來的資金寬鬆環境下,黃金上漲趨勢不變。且在大國博弈競爭加劇、金磚四國積極推動去美元化、且又尚未出現取代美元作為主要支付貨幣的大環境下,黃金有望持續受惠新興市場央行的長線強力買盤支撐。

——————————————

【關於財經M平方】

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。