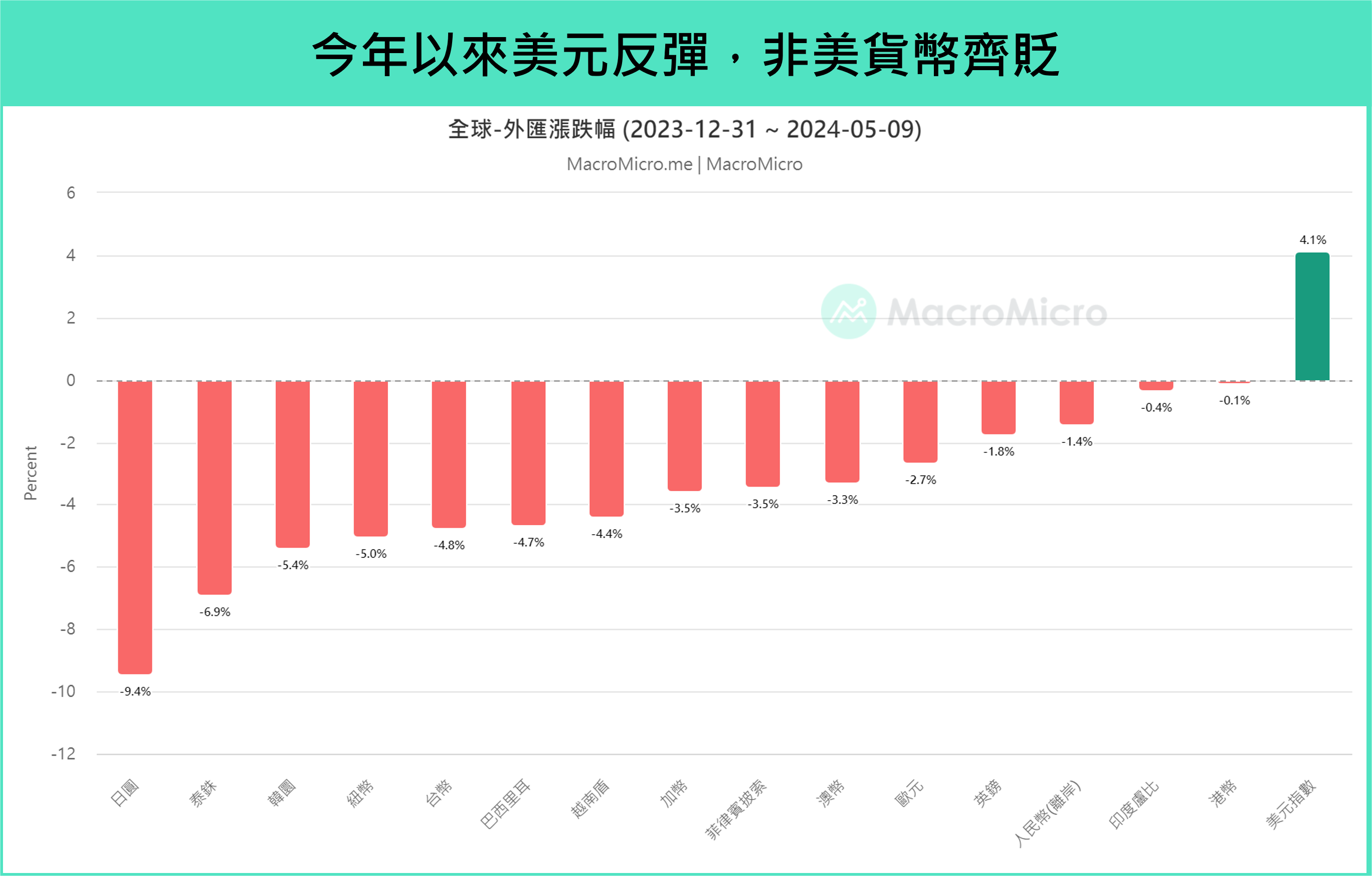

今年以來,美國通膨進展陷入停滯,不管是 CPI 還是 PCE 年增都出現回升,關鍵的服務通膨月增仍處於相對高檔,加上經濟數據的強韌,零售銷售、非農就業、甚至是 2024Q1 GDP 成長都持續超乎市場預期,讓今年的美國降息預期從年初 6 碼大幅收斂至 2 碼,因而出現美元反彈、非美貨幣齊貶的狀況。這樣的行情會在下半年延續嗎?本篇文章將貨幣分為政策、出口、原物料三大類型,帶你一次解析後續走向。

▲資料來源:財經M平方

政策型貨幣:通膨趨勢確立下,各國降息空間出現,預期將轉向震盪

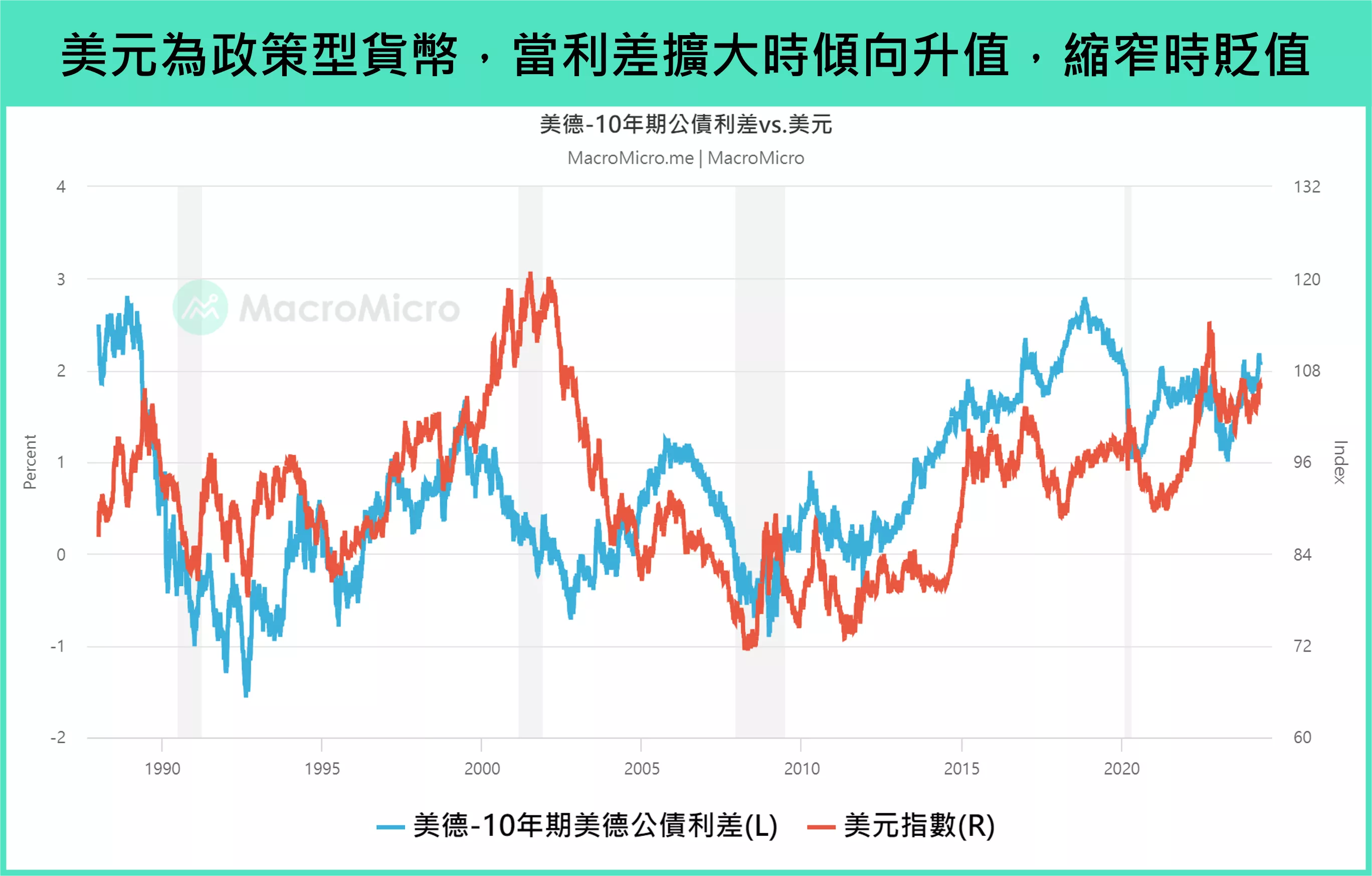

政策型貨幣指容易受到一國貨幣政策變動以及經濟表現影響的貨幣類型,例如美元、歐元、日圓等,由於這些國家佔據全球主導地位,因此貨幣政策與經濟走勢往往是市場關注的焦點,也大大牽動了其外匯走勢。以美元為例,當美國與德國 10 年期公債利差擴大時,資金流入美國,美元傾向升值,反之亦然。

▲資料來源:財經M平方

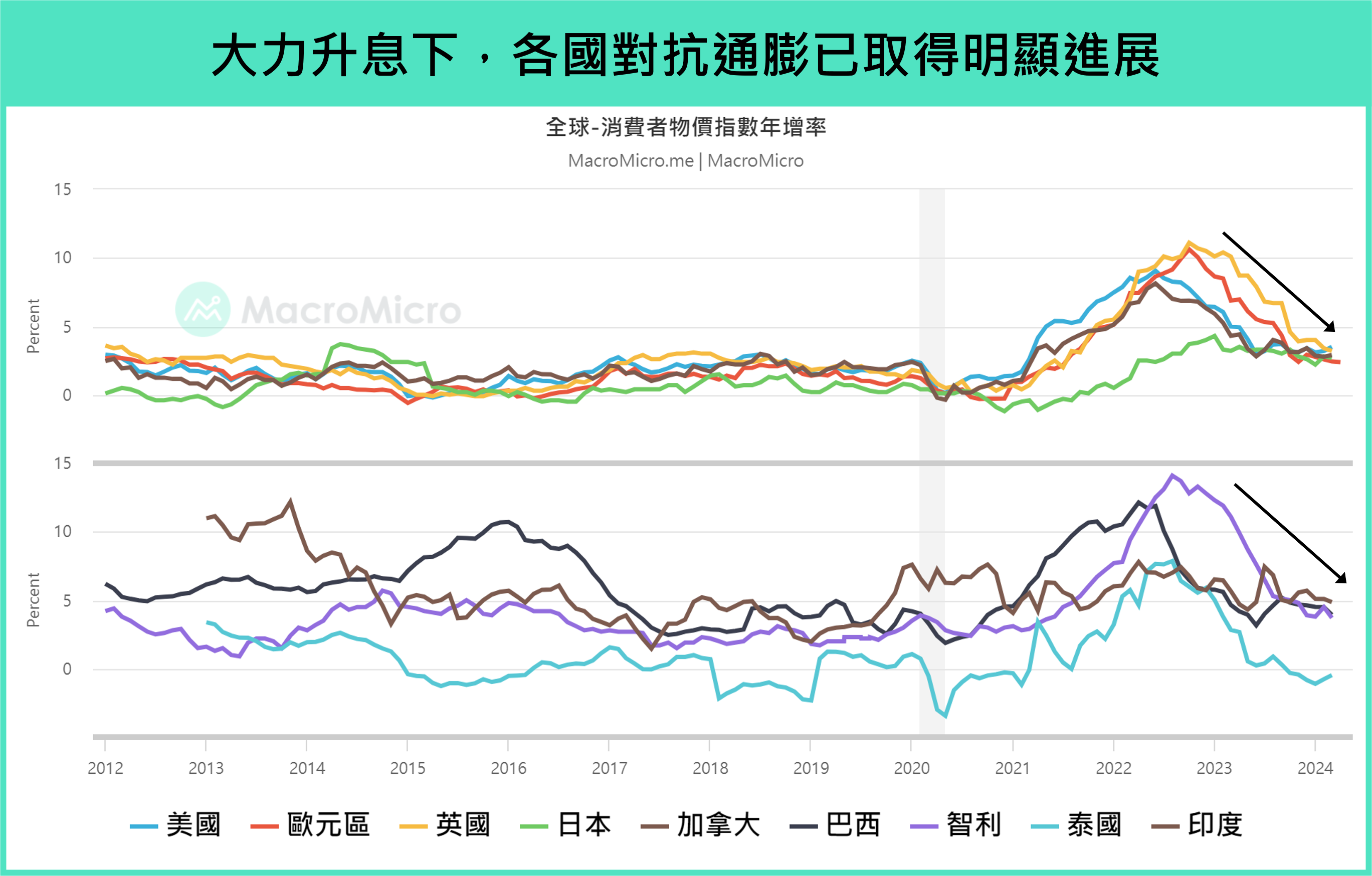

回顧近幾年的全球貨幣政策,從 2022 年起,由於通膨的高升,全球央行幾乎都轉向升息循環,時至今日,儘管仍與目標通膨有差距,但不可否認的是各國通膨都顯著自高點回落,美國 CPI 年增自 9.0% 回落至 3.5%,歐洲 HICP 年增更是從 10.6% 回落至 2.4%,對抗通膨有明顯進展。

▲資料來源:財經M平方

在通膨獲得部分控制後,各國貨幣政策也出現轉向的空間,部分新興國家如巴西、智利等已於去年率先降息,先進國家中,瑞士也率先打響降息第一槍,於今年 3 月降息 1 碼。由於歐洲通膨回落速度較快,目前市場預期歐洲央行將於 6 月首度降息,聯準會也表態結束升息循環,在全球央行皆轉向寬鬆,利率差異無法拉開的情況下,政策型貨幣預計將表現震盪。

同時看到先進國家中最狀況較不同的日本,從通縮走向通膨後,日本央行也終於在今年出現較大動作的貨幣政策調整,包含升將無擔保隔夜利率提高至 0 ~ 0.1% 結束負利率政策、結束 YCC 等,然而對於這得來不易的通膨,日本央行貨幣政策動作預計將保持謹慎,連續升息的機率不高,因此日圓也難以受惠利差上升而出現升值。

出口型貨幣:製造業向上週期持續至年底,匯率有撐、具備升值潛力

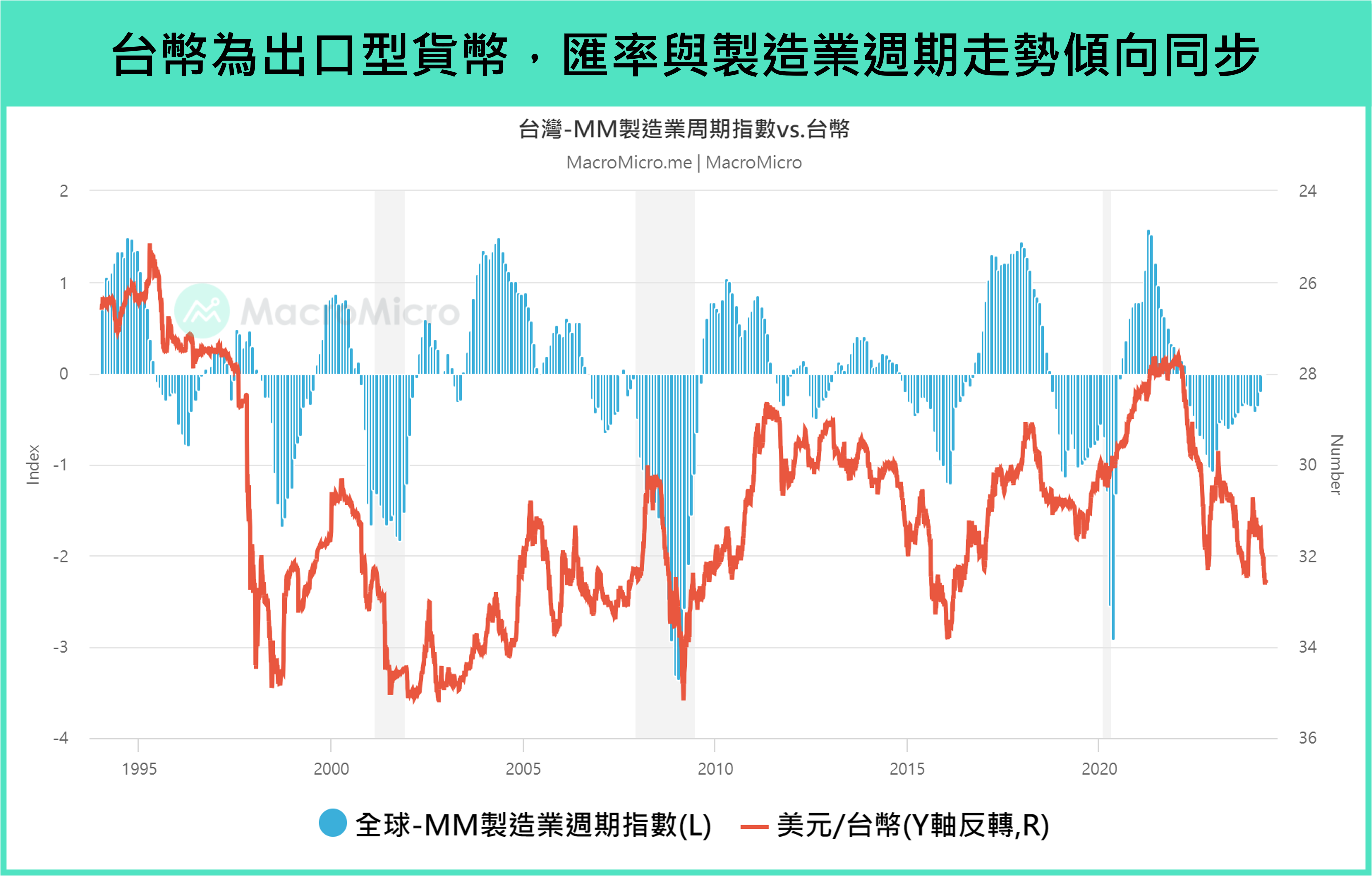

出口型貨幣指該國出口貿易旺盛,GDP 佔比中出口佔很大比例,例如台幣、韓圜等,通常出口型貨幣由於和外需關係密切,因此易受到製造業循環短週期波動影響,以台幣為例,便能觀察到其匯率走勢與製造業週期往往傾向同步。

▲資料來源:財經M平方

觀察本波循環自 2022 年底落底反彈,至今向上已走了一年半,進入上升段後半場,同步觀察美中台製造業新訂單減庫存,分別為 1.3(前 7.4)、 3.8(前 4.1)、 6.2(前 4.0),三個國家均已連續 3 個月回到正值,也反映製造業已經轉向主動補庫存階段。我們認為在基期保護、 AI 需求帶動下,全球製造業向上週期有望持續至今年年底。

儘管今年以來受到強勢美元壓抑,出口型貨幣大多貶值,不過在美國降息預期收斂告一段落後,來自美元的壓力將消失。而製造業持續向上帶動的強勁基本面也終將體現在出口型貨幣的表現上,預計未來一到兩季出口型貨幣的匯率將受到一定支撐,甚至擁有升值的潛力。

原物料型貨幣:受中國需求拖累、原物料貨幣動能再觀望

原物料型貨幣指該國出口中以原物料為主,例如出口油砂為主的加幣、出口鐵礦砂為主的澳幣等等,而由於出口高度集中於原物料,通常該類型貨幣也會跟原物料價格呈高度相關。以加幣為例,其走勢與油價高度聯動,相關性高達 6 至 7 成。

▲資料來源:財經M平方

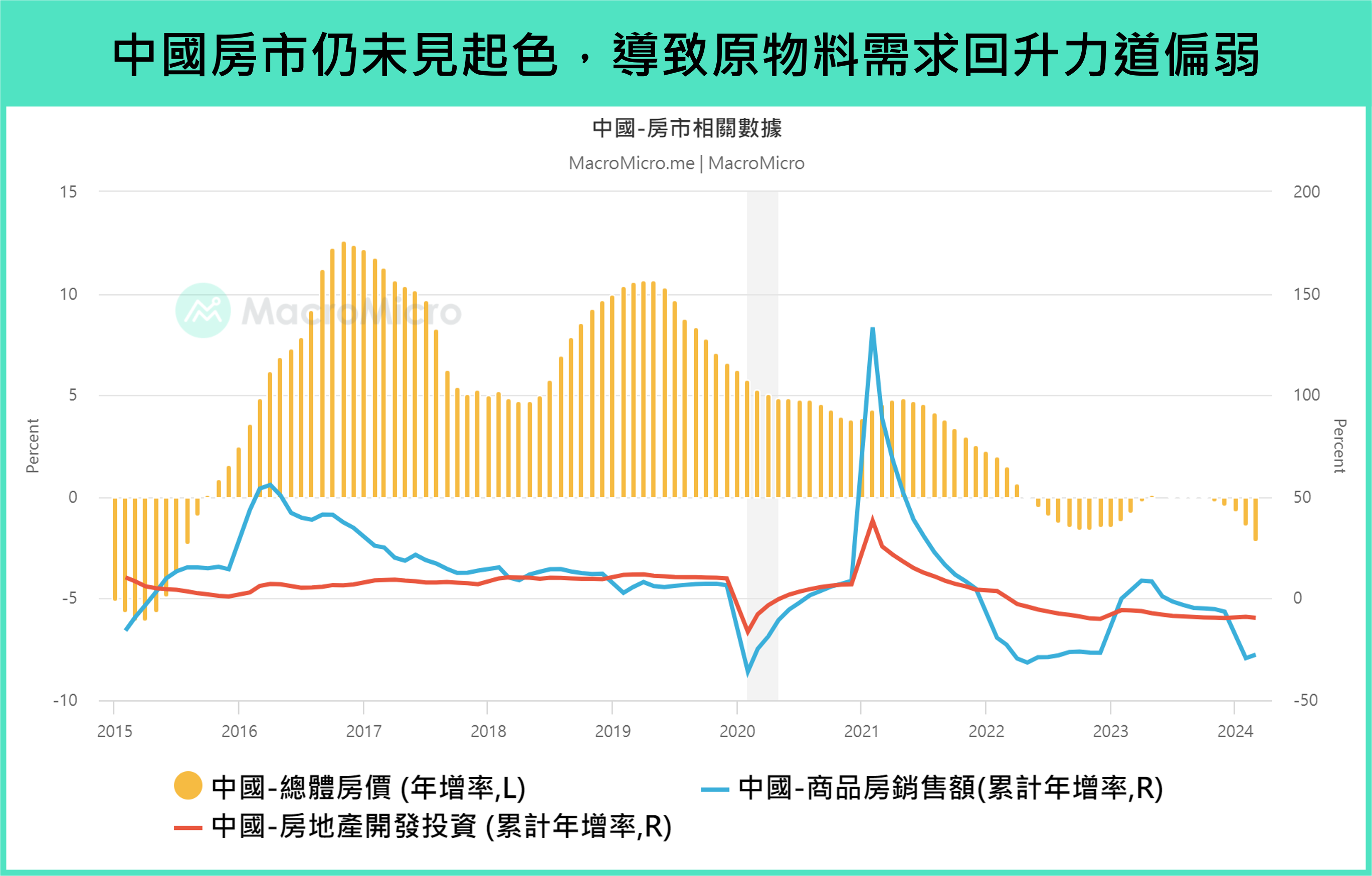

由於製造業週期向上,原物料市場也有些許回溫,觀察 ISM 製造業中的原物料價格細項,自去年中以來向上反彈,今年以來已回升至擴張區間(4 月數值 60.9)。然而身為原物料需求大國的中國,如今面臨產能過剩問題尚未解決,房市也未見好轉,商品房銷售 -19.4%、房地產開發投資 -9.5%、總體房價 -2.2% 等數據仍然疲弱,導致本波原物料需求回升力道偏弱。

▲資料來源:財經M平方

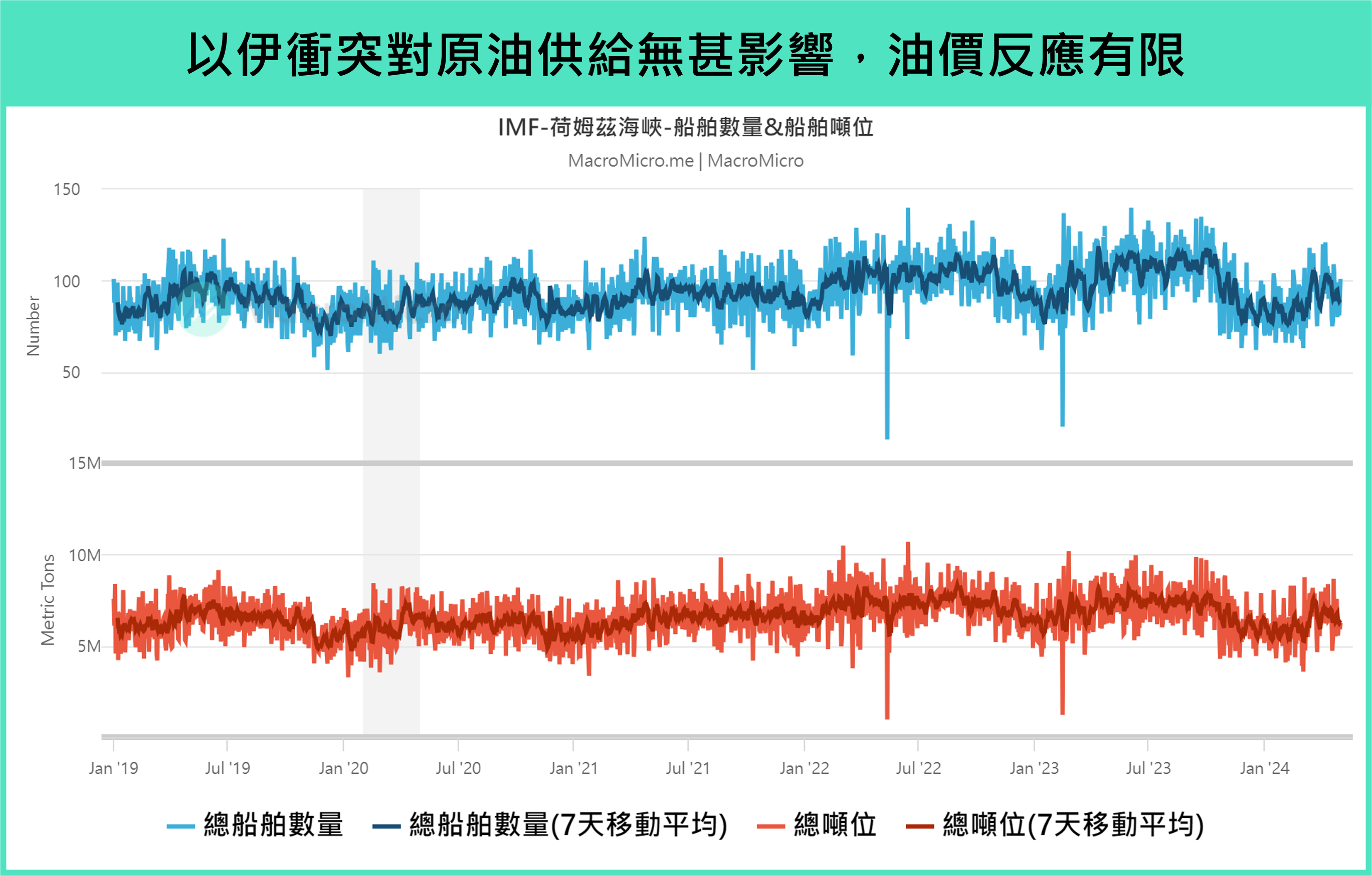

近期對原物料影響較大的事件還包含了以色列與伊朗之間的衝突,然而觀察油價在 80 美元 / 桶左右徘徊,反應有限,主要原因在於以伊雙方目前只有武力展示的零星衝突、而非全面開戰,掌控全球兩成石油運輸量的荷姆茲海峽船舶流量變化也不大,顯示衝突對油市實質供給的衝擊有限,因此原物料市場也難以靠避險情緒衝高向上。

總體而言,由於本波製造業為弱復甦,原物料型貨幣較缺乏向上動能,短期可觀望地緣政治風險,若以伊衝突擴大威脅到荷姆茲海峽運輸,則原物料型貨幣可能會反映避險情緒短線衝高。

▲資料來源:財經M平方

結論:全球匯市表現分歧,持續關注兩大風險

政策型貨幣中,在美國降息預期收斂告一段落後,隨著各國降息空間浮現,美國與其他國家利差難以擴大,因此美元將由強勢轉趨震盪,而日本央行謹慎動作之下,再度升息機率低,也使得日圓難以出現升值動能;出口型貨幣中,在製造業向上週期基本面普遍表現佳,惟因 Q1 受到強勢美元壓抑而貶值,預計未來美元強勢不再後,台幣、韓圜等出口型貨幣將有一定支撐,甚至具備升值動能;原物料型貨幣則受到中國需求疲弱拖累,較缺乏走升潛力。

未來建議持續關注各國央行貨幣政策動態、中國需求恢復狀況以及製造業循環位階,這邊也列出兩大經濟環境下行風險供參考:1)美國通膨放緩速度不如預期,使聯準會降息空間消失;2)製造業循環下降週期提前來臨。儘管目前觀察發生機率偏低,但若兩大風險發生,則 Q1 美元獨強的情況可能將延續至下半年。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。