台灣房市供需反轉,借鏡澳洲、南韓,台灣房市是否泡沫化?

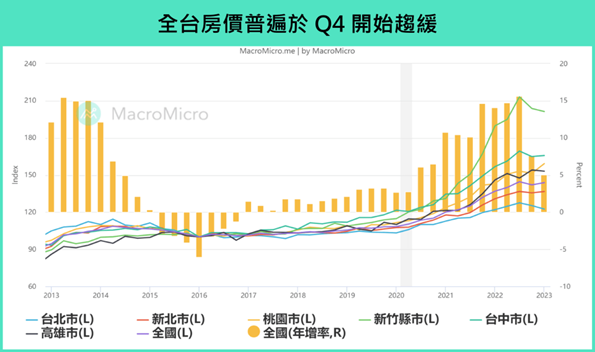

台灣房價普遍從 Q4 開始由高點趨緩,作為台灣房市指標的「台北市」以及過去兩年為漲幅領頭羊的「新竹」已明顯走緩,但部分地區仍有人口流入的剛性需求支撐,例如新北和桃園房價受惠於台北和竹科人的外移而上漲,後者甚至繼續創高;台中則在中科的外溢效應下具一定支撐,季增 0.52%。

▲資料來源:財經M平方整理

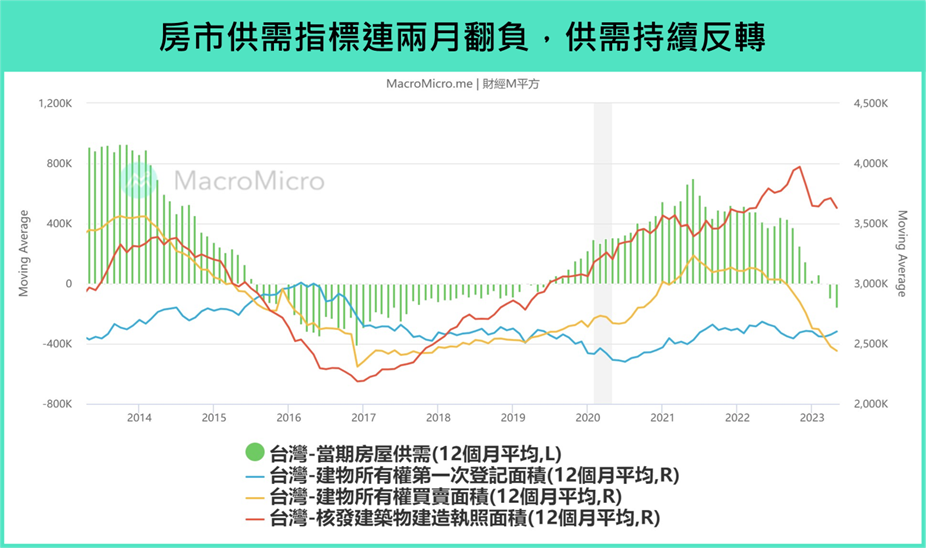

但觀察 6 月「建物買賣移轉棟數」中,六都交易量合計為 20,678 棟,月減 -3.2%,年減 -2.9%(前 -6.4%),整體仍未明顯回溫,原因來自台灣出口動能下滑以及央行升息導致資金緊縮和房貸利率攀升至 2.08% 新高所致,另外還有年初立法院三讀通過《平均地權條例》部分條文,都是讓市場買房的意願仍保持觀望,尤其是投機買盤,這也讓房市循環指標維持第二個月翻負,反映過去房市供需吃緊狀況有所反轉,歷史來看通常此後房價會進入一段修正或盤整期。

▲資料來源:財經M平方整理

整體而言,台灣房市在連續漲了將近兩年後漲勢終於有所放緩,雖然部分剛性需求使價格持穩於高檔,但房價熱度在出口和廠商投資動能趨緩下有所降溫。

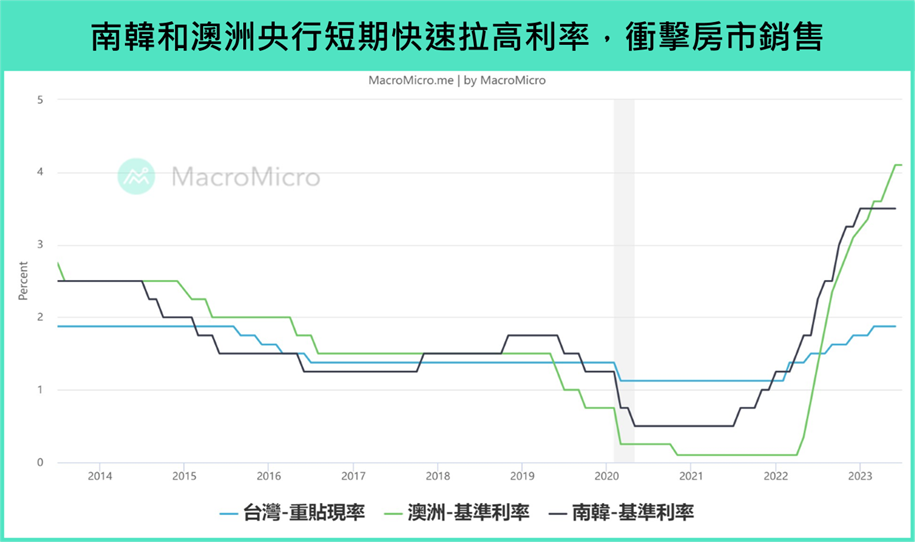

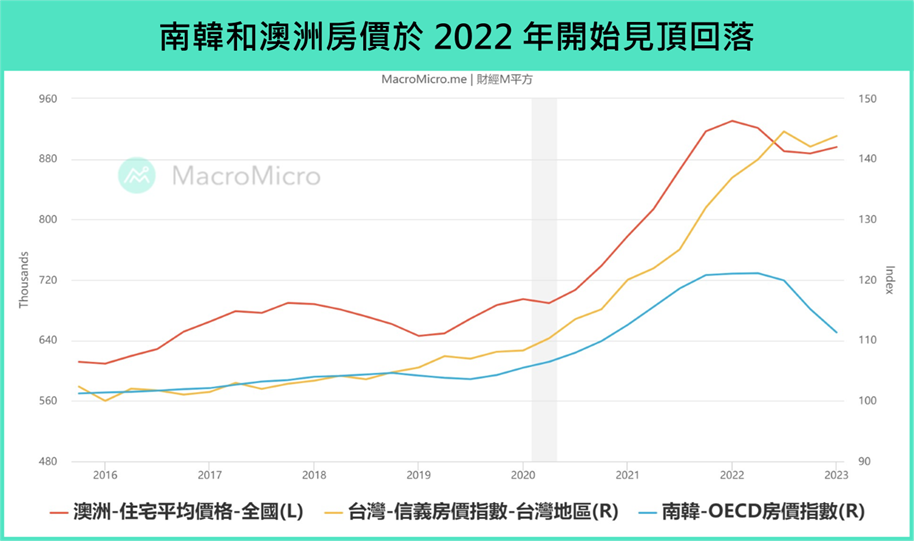

除了台灣,其實許多已開發國家因為央行實施激烈的緊縮政策而早已衝擊到房市,鄰國包括南韓和澳洲,前者由於早在 2021 年通膨開始升溫時,就在當年 8 月進入升息循環,截至目前已將利率由 0.5% 調升至 3.5%,澳洲則在 2022 年 5 月開始升息,並且在短短 1 年左右就將利率由 0.1% 調升至目前的 4.1%,快速地緊縮政策也對兩國的房屋銷售和房價都有所衝擊。

▲資料來源:財經M平方整理

我們相繼看到南韓和澳洲的房價於 2022 年開始出現較大幅地修正,兩者從高點至 2023Q1 分別下跌了 -3.8% 和 -8.02%(前者取自澳洲統計局公佈的「居民住宅房價」,後者取自 OECD 的房價指數)。

▲資料來源:財經M平方整理

而這是否意味著這兩國的房市後續有泡沫破滅的風險?我們可以分別觀察:

澳洲房價兩大支撐:移民及超額儲蓄

OECD 透過房價租金比(price-to-rent ratio)和房價所得比( price-to-income ratio)示警多數國家的房價已偏離基本面,尤其澳洲位居發達國家中第 4 名(南韓第 17 名)也是家庭負債率最高的國家,被市場普遍視為有明顯房市泡沫風險,房價目前仍能支撐的關鍵,我們認為有以下兩點:

第一個原因移民資金的支撐:在 2022 年各國陸續開始邊境解封後,海外投資者湧入澳洲房地產市場,許多高資產人士甚至選擇以全額付清的方式在澳洲置產,這也讓今年 Q1 澳洲的房價出現落底回升。

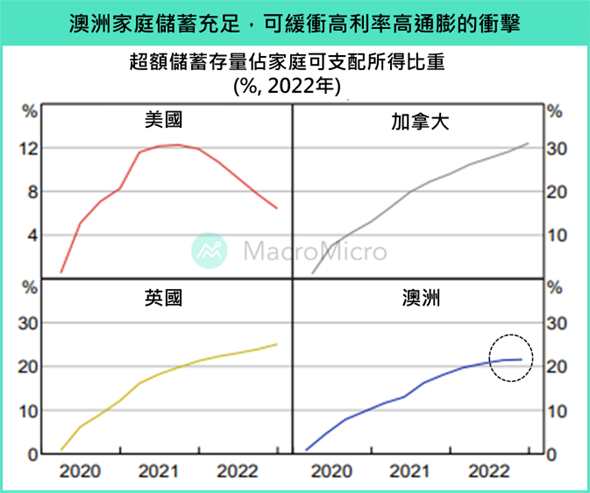

第二個原因是家庭的超額儲蓄充足,以及強勁的勞動市場給予支撐:澳洲央行於今年 4 月時的金融穩定報告中提到過,高利率和高通膨環境對目前的家庭負債表會構成風險,尤其是疊加經濟放緩以及勞動市場的疲軟,對於幾乎沒有儲蓄緩衝的家庭來說會相對嚴重,但從下圖可見自疫情以來多數已開發國家,包括澳洲家庭均累計了大量的超額儲蓄,約 3,000 億美元的規模,因此即使澳洲的家庭負債率偏高,但仍有足夠的緩衝空間,且家庭負債率已逐漸控制並下滑,強勁的就業市場也同步給予支撐。

▲資料來源:澳洲央行金融穩定報告

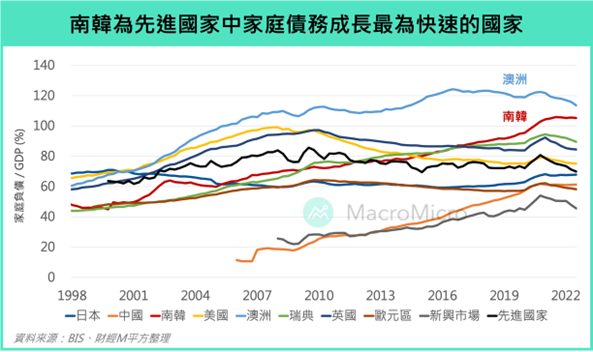

南韓房價兩大隱憂:資金槓桿及債務負擔

在先進國家中,澳洲與南韓並列為家庭負債率第一、二名 ,同時也是家庭負債率上升速度最快的國家,這與韓國獨有的「全租房文化」息息相關,其運作方式為租客一次性付給房東高額押金,付完約 30% ~ 80% 的房價押金(保證金)後就不需要再付任何房租(水電費除外),當租約到期後,房東再將押金全額退還給租房者,這也是先前韓國居民較常使用的方法,即使去年因南韓央行快速升息導致租客普遍轉向普通的月租房,但仍有將近半數的合約數量為全租房。

▲資料來源:BIS、財經M平方整理

全租房的優點在於房客不需要承擔房價跌價的風險及高稅金,銀行大多也樂於提供相關的優惠貸款,而多數房東拿到這筆資金後,普遍會選擇再將錢投進房市,無形間為房市增加了更多槓桿和泡沫,這也讓南韓成為先進國家中家庭債務增長最快速的國家,在房市走多頭時這樣的模式並不會有太大的問題,但當利率逐漸攀升,尤其因提早進入升息循環,資金動能明顯滑落,過度加槓桿便會造成連鎖下跌。今年 5 月的 M1 及 M2 增速已分別下探至 -13.78%(前 -13.32%)和 2.33%(前 3.17%),房東開始出現資金斷鏈問題以及法拍的風險,最慘的情況是租客甚至拿不回原本的押金。

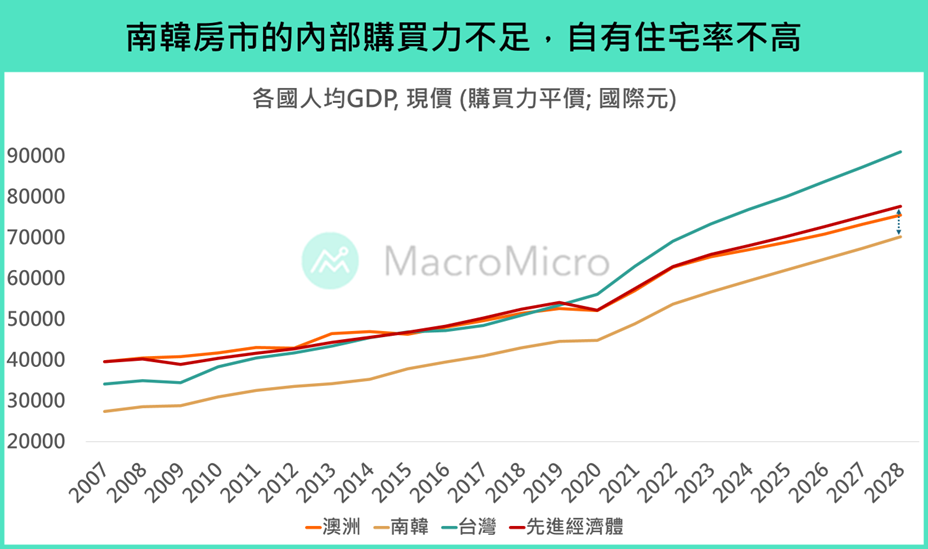

另外,本波南韓房價的另一個壓力來自於內部購買力不足,下圖主要比較台灣、澳洲、南韓和先進經濟體經購買力平價計算後的人均 GDP,可發現南韓由於生活成本相對高昂導致其水準低於先進經濟體的平均,這也反映了韓國人在買房的負擔上又會更加明顯,僅 59% 的自有住宅率(台灣 78.6%、澳洲 66%),加上南韓也沒有澳洲的移民人口優勢,因此在央行緊縮資金,房市熱錢明顯撤出後也是導致南韓房價出現較大波動的原因。

▲資料來源:IMF、財經M平方整理

台灣是否會步上南韓房市的後塵?

最後回到台灣,由於台灣的房價修正相對於其他國家更加落後許多,後續是否有可能步上南韓房市的後塵? 我們認為可以從幾個點來觀察:

第一是台灣居民雖然同樣也背負龐大的家庭負債,但房市運作並沒有過多加槓桿的過程,資金上的責任也相對單純,例如購房者向銀行貸款資金付給屋主(房東)後,房東不需要再度歸還,因此資金的運用跟風險都將由屋主本人承擔,買房者則承擔房價可能跌價或房貸無法負擔而被法拍的風險,並不容易產生連鎖反應。再者從房貸負擔率和違約率來看,台灣房市本身的結構仍相對健康,不易有泡沫風險。

第二是台灣央行的升息時間較晚,且幅度不大,雖然相比澳洲央行早兩個月於 2022 年 3 月開始升息,但僅將重貼現率由 1.125% 調升至 1.875%,房貸利息的負擔相較之下更低。

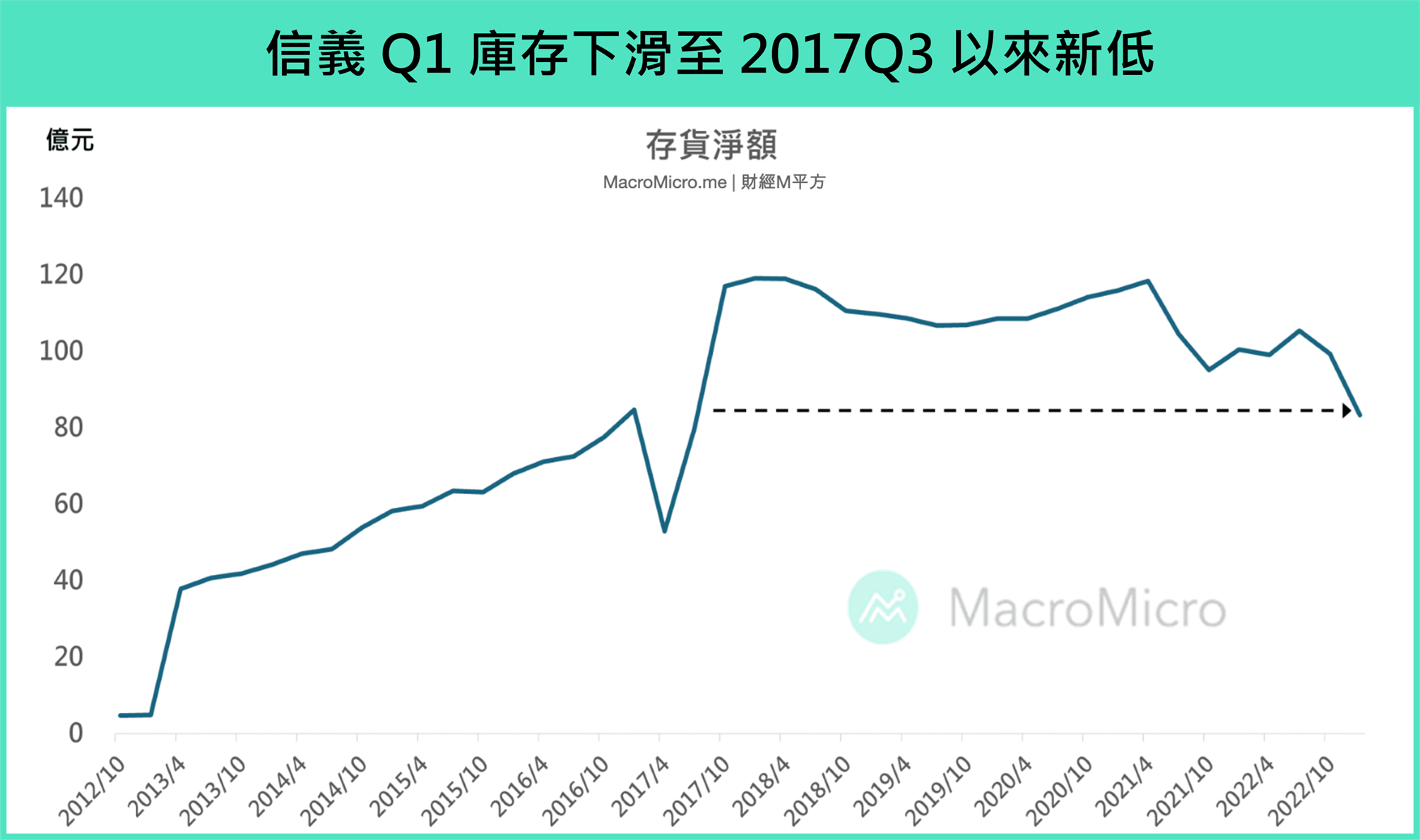

第三是低庫存導致賣方惜售態度仍明顯,雖然第二段有提到從交易量來看房市的需求確實相較於過去一兩年疲軟,買方進入停看聽的狀態,但台灣的成屋庫存仍然不高,觀察樂居整理的二手屋待售存量數據,截至去年 12 月底仍然維持在低檔,反映七都的房屋庫存普遍都不高(最高的為台中),同時可以同步觀察下圖「信義房屋」的庫存數據,作為全台房仲業龍頭之一,其庫存淨額在 Q1 時再度下滑至 2017Q3 以來的新低,均反映二手屋(中古屋)的低庫存和賣方惜售狀況。

▲資料來源:財經M平方整理

結論

整體而言,回到我們對房市的展望,歷史上在央行升息疊加經濟趨緩的環境下,房價容易進入修正期,但通常因為買賣時間長以及流動性較低的關係,容易落後股市反應,觀察房貸利率已攀升至 2% 的新高,企業縮手投資及平均地權條例的衝擊,導致房地產買盤觀望氣氛仍濃厚,供需狀況也連兩個月出現反轉,我們認為房地產在進入買方市場下,投資買房可更有耐心。但是否出現顯著泡沫或房價回落,我們認為在買房者的財務體質健康、賣方惜售以及低庫存等因素下,房市進入修正期的機率仍然是偏低的。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。