2024 Q1 房市現況

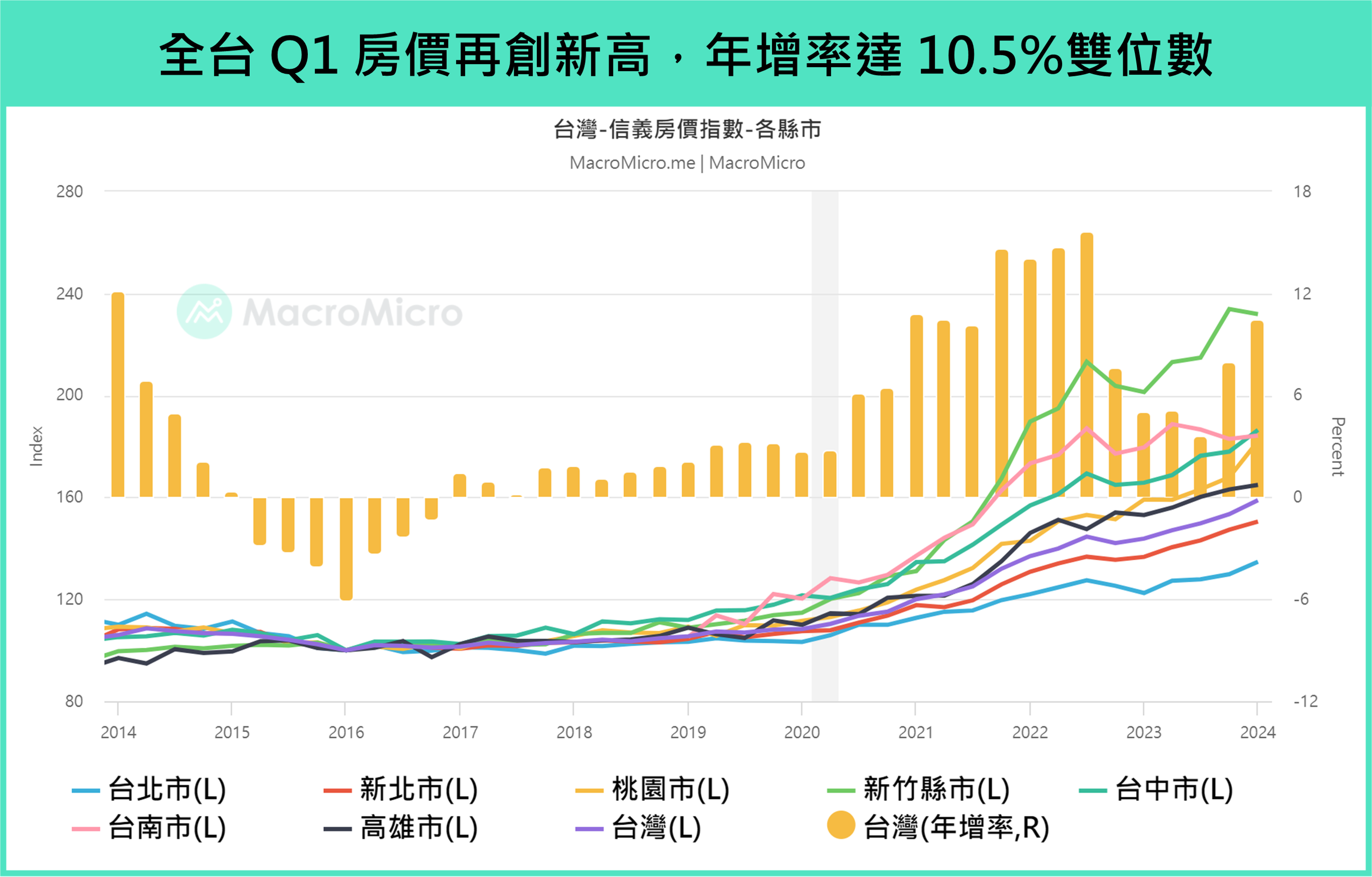

從去年到 2024 年開季以來,台灣整體房價仍在穩定攀升,根據信義房價指數來看,2024Q1 全台房價在創新高,較上一季上漲了 3.56%,比去年同期年增 10.48%(前 8.01%),其中各縣市漲幅中以「新竹縣市」「桃園市」和「台中市」最大:

-

- 新竹縣市繼續受惠於科技園區周邊的置產買盤,漲幅 15.17%(前 14.78%)。

- 桃園則受惠雙北人潮外溢以及房價較低,帶動大量人口遷入,是去年全台人口成長率第一的縣市,漲幅 14.37%(前 10.88%)。

- 台中則因中科加持以及捷運通車後帶來的便利性,吸引許多中部人口進駐,漲幅 12.48%(前 7.93%)。

▲資料來源:信義房屋

從量來看,房市的交易量也同步在回升移轉棟數,今年全台累計 1~3 月的買賣移轉棟數已經來到 81,103 棟,相較去年同期成長了 26%,其中以台南、桃園和高雄市作為增長最快的地區,顯示今年首季的房市買盤持續熱絡。後面段落我們將進一步探討目前央行意外升息的影響,以及之前我們提到的「中古屋熱、新屋平淡」的格局是否改變。

▲資料來源:內政部、財經M平方整理

央行意外升息,但不影響新青安刺激

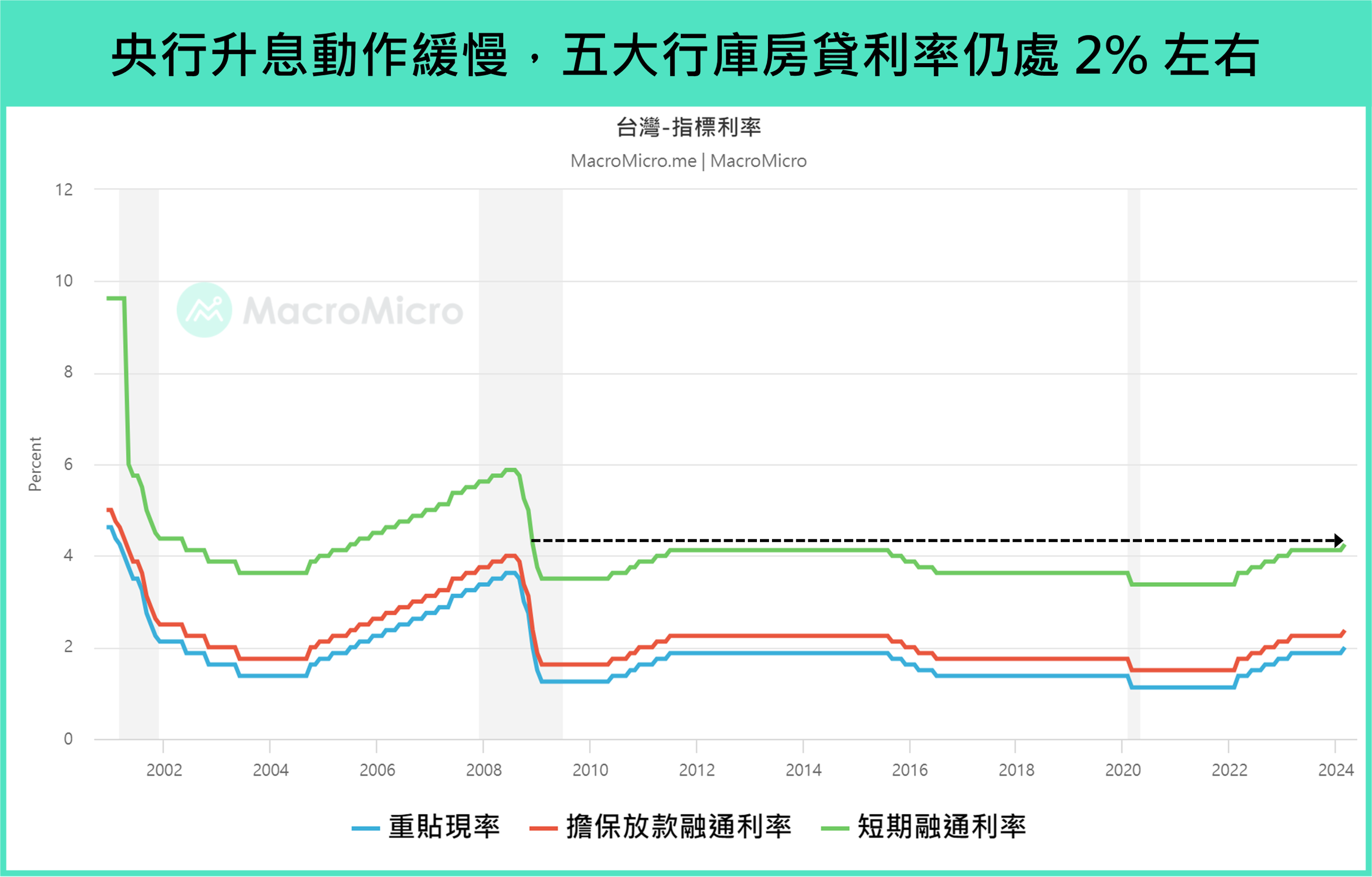

台灣央行於 3/21 意外升息半碼,將利率調整到 2008 年以來最高水準,跌破了市場的眼鏡,其理由主要是對於通膨降溫的擔憂,包括對 4 月電價調漲可能間接帶動商家調漲物價、核心通膨高於預期等,但從 3 月 CPI 及核心 CPI 的趨勢來看,分別為 2.14%(1-2 月 2.43%)和 2.13%(1-2 月 2.27%),通膨並未失控,藉此判斷進一步升息的機率不高。且即使利率上升至新高位置,五大行庫的新承作房貸利率仍維持在 2% 附近,貸款成本仍相當低廉,加上針對新青安 2.0 政府已決議同額給予利息補貼後,實際對於購房意願的衝擊並不大。

▲資料來源:台灣央行

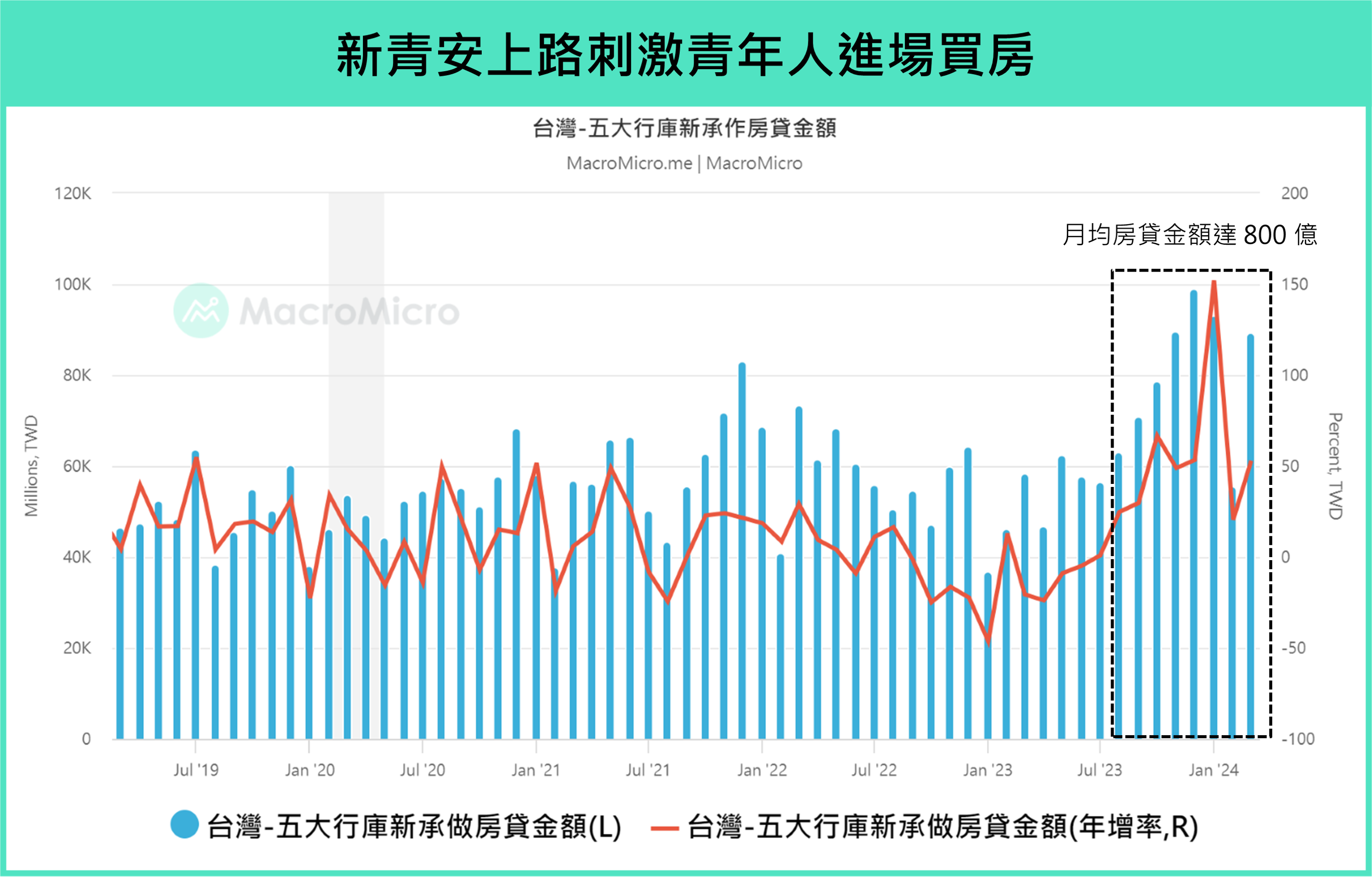

同時我們也可以看到,新青安對於青年人的買房仍有顯著地刺激作用,自去年 7 月上路以來月均的新承作房貸金額高達 800 億台幣,3 月年增率達 52.9%(1-2 月 78.9%),相較於政策推出前明顯出現上行趨勢,整體來說,政策對於房市的挹注效果依舊存在,甚至抵銷升息帶來的影響。

▲資料來源:中央銀行

中古屋持續熱絡,預售屋撐起原本平淡的新屋市場

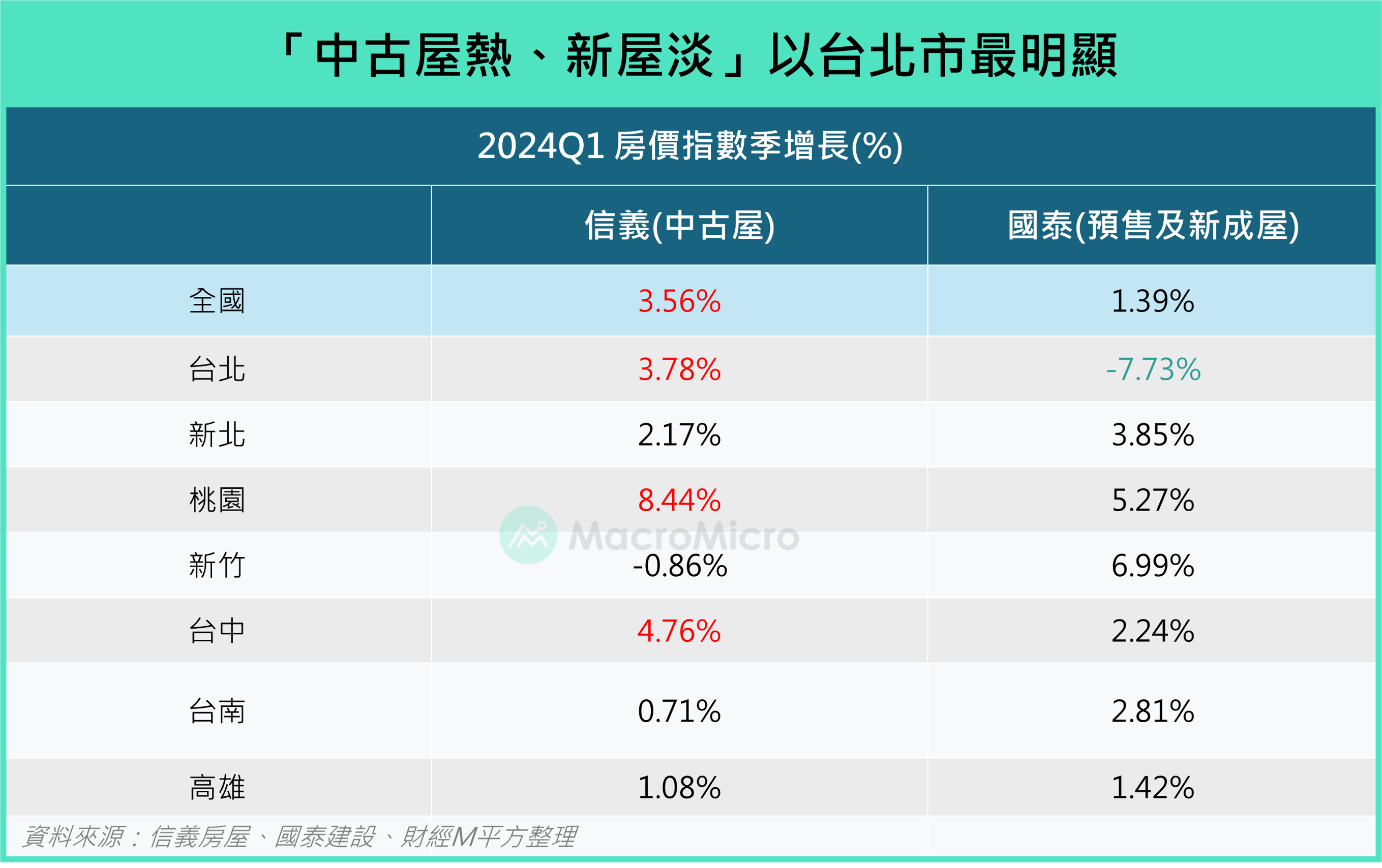

上一季我們提到新青安推動的買盤最聚焦在中古屋市場,主因是 1000 萬的貸款上限相對有利於低總價的中古屋,其中台北市的狀況最為顯著,例如代表中古屋物件的信義房價指數比上一季上升 3.78%,但代表預售和新屋物件的國泰房價指數卻下滑 -7.73%,資金明顯流向中古屋,而新北市和桃園市則因受惠於台北人口外溢,中古或新屋市場房價均維持向上趨勢,但後者也是中古屋表現更加強勁,南部地區則因為低總價,普遍更傾向新屋。

▲資料來源:信義房屋、國泰建設、財經M平方整理

值得留意的是,如果深入觀察成交量,目前新屋市場具支撐最主要是來自於「預售屋」的買盤,主要因原本受到平均地權條例遭到明顯打擊的預售屋投機買盤,在新青安政策再度回溫,自住或長期置產的買盤需求已將預售屋交易量推升至二手屋的水準,反觀已蓋好的新成屋交易量卻維持低迷。

▲資料來源:樂居科技

而為何新屋市場中,資金積極轉往預售屋市場? 我們認為可能有兩點因素:

- 資金壓力相對較低:在高房價時代,買房最重要的因素仍然是在預算,而預售屋通常會給予更低的自備款,且頭期款和工程款可分階段付款,資金壓力相較於新成屋更低。

- 裝潢和風格設計彈性:現代青年人普遍更重視自己的想法,而預售屋可以針對不同的需求更改房子的格局、材料或裝潢,彈性的選擇對於青年人更有誘因。

- 建商惜售的態度增加:從建商的角度來看,由於今年 7 月囤房稅 2.0 即將要上路(2025年5月課稅時適用新法),使得建商更傾向於銷售目前市場喜歡的預售屋,這也解釋了為甚麼建商的建築貸款、開工面積以及申請建造執照的意願並不高,仍呈現滑落趨勢,與消費者的購置住宅貸款形成鮮明對比。

▲資料來源:內政部、央行

後續看法

總結來說,之前我們認為的「中古屋熱、新屋平淡」的狀況有所變化,預售屋的回溫對新屋市場形成支撐,除了新青安政策的挹注外,經濟動能的回溫也帶來購屋動能,但資金仍將集中在預售屋,新成屋市場的供給壓力仍較大,我們預計上半年新屋供給有高機率持續增加,而二手成屋市場作為新青安的主要受益領域,表現仍將會相對穩健。

另外,針對貨幣政策,即使央行今年再度因為通膨降溫不如預期而意外升息,若從持續維持在歷史低檔的住宅貸款違約率來看,我們認為對於已經買房的人(選擇浮動利率)並不足以造成嚴重地流動性問題,進而引發拋售潮,而對於準備買房的人,政府也有高機率繼續增加新青安的利息補貼,房市的增量需求也不易受到影響。

▲資料來源:內政部

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。