回顧今年 Q4 全台房價,可以簡單分為兩部份觀察,從代表「中古屋」的信義房價指數來看,各縣市除了台南外普遍再創新高,台北、新北、桃園、新竹、台中和高雄分別上漲至 127.82(前 127.28)、143.12(前 140.45)、163.13(前 159.07)、214.84(前 213.07)、176.33(前 168.72)和 160.19(前 155.99),量能也逐漸在回溫, 9 月全台灣建物買賣移轉棟數來到 27,637 棟,較去年同月成長 16.04%(前 6.02%),量價齊揚反映中古屋市場的熱度在剛性買盤回歸後升溫。

但反觀代表「預售及新成屋」的國泰房價指數普遍下滑,尤其以台北市下滑幅度最大,季減 -10.48% 至 116.65(前 130.32),創去年 Q4 以來低點,成交量也呈現量縮,形成中古屋熱新屋淡的格局。

▲資料來源:財經M平方

▲資料來源:財經M平方

在今年各國央行逐漸邁入升息尾端,經濟逐漸走向復甦下,該如何展望明年台灣的房市,我們將透過下面兩個段落分析形成這樣趨勢的原因。

中古屋需求回溫的三個原因:貨幣與財政政策、加上經濟復甦

緊縮政策邊際影響放緩

第一個原因就是台灣央行在 6 月就開始停止升息,主要因為看到通膨放緩的趨勢形成,雖然 10 月通膨因短期食物和油價再度回升至 3.05%(前 2.93%),但我們認為央行因短期因素而進一步升息的可能性並不高,楊金龍也在 11 月立法院質詢時維持「通膨放緩趨勢未變」的判斷,且即使再度升息,以目前的利率水準對房市影響已不會太大。

▲資料來源:財經M平方

財政刺激自住買盤

再者,新青安貸款方案已經在 8/1 上路,除了放寬貸款額度外,政府還加碼補貼一碼,刺激首購族的買房意願回溫,觀察五大行新承作房貸利率已開始慢慢滑落,從新承作房地金額來看, 五大銀行 9 月承作的金額就超過了 700 億,年增達到 29%,反映自住買盤的回歸。

▲資料來源:財經M平方

經濟逐步走向復甦

房市需求普遍隨著經濟動能而變化,在全球製造業去庫存走了將近兩年後,庫存水位普遍更加健康,商品需求的拉貨動能也開始帶動出口逐步回溫,加上內需消費維持強勁,台灣經濟動能在 Q2 就已脫離衰退,實質 GDP 年增回升至 1.36%(前 -3.31%),若以名目價格衡量的 GDP 在 Q2 成長了 6.29%(前 3.02%),也是支撐房市買盤一大關鍵。

▲資料來源:財經M平方

預售屋及新屋疲軟的兩個因素:法規提前釋放新屋買盤,供給量上升

平均地權條例上路

平均地權條例在 7/1 上路後的影響,由於條例針對「預售屋」和「新建成屋」的買賣契約進行轉約限制,導致許多買盤已提前在上半年發酵,根據樂居統計實價登錄的資料,上半年累計預售屋棟數達 39,726 棟,相比去年同期成長 17.2%,也是歷史最高水準。

▲資料來源:財經M平方

缺料緩解,新屋供給增加

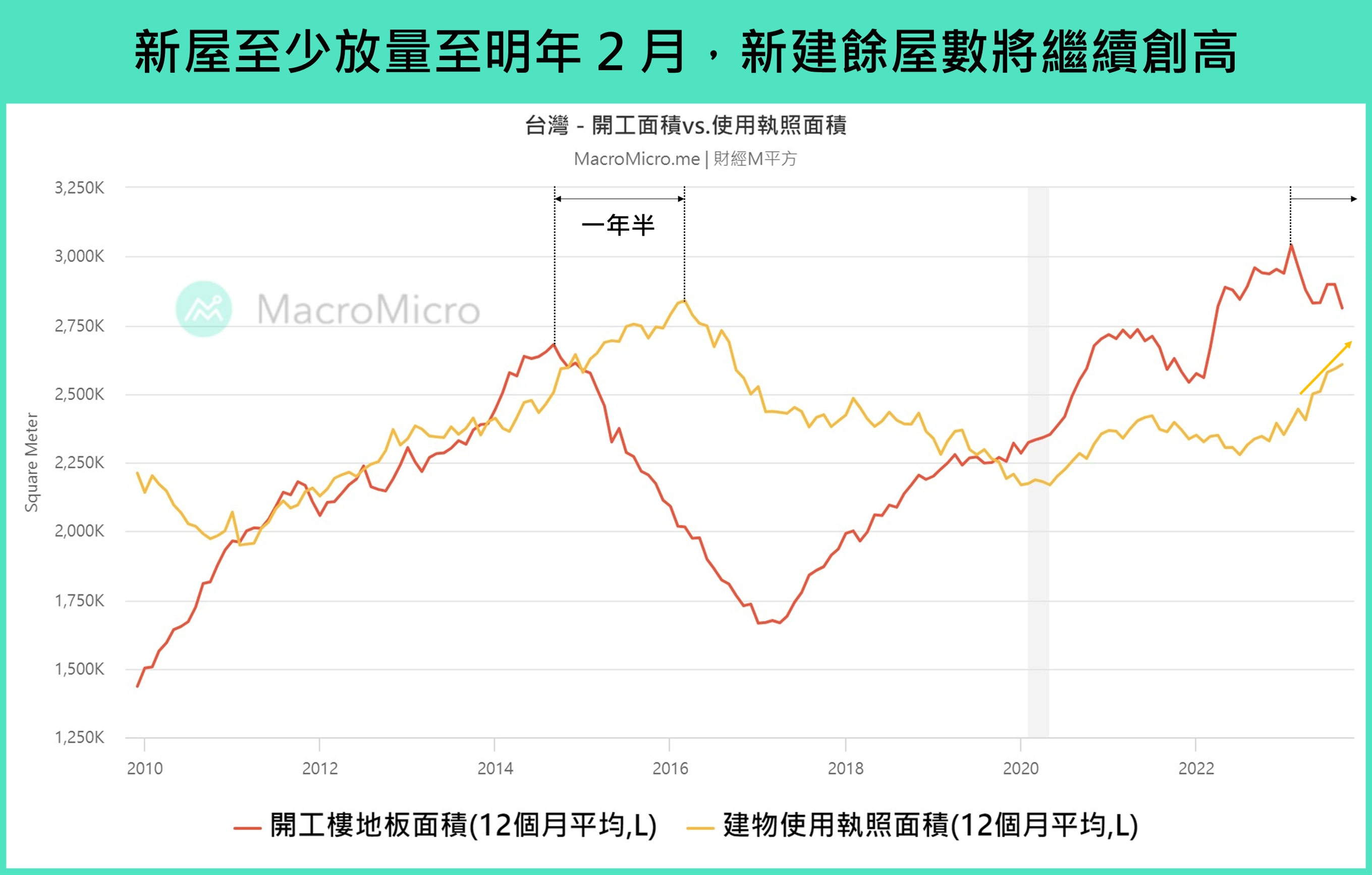

近年因為疫情、供應鏈斷供等因素導致營建業面臨比以往都嚴重的缺工缺料窘境,觀察全台建物展延的總宅數和面積,近幾季均維持在歷史高位,不過今年以來,在缺料狀況逐漸緩解以及政府放寬移工政策後,新房的供給量狀況開始增加,例如「使用執照面積(12 個月平均)」和「所有權第一次登記面積(12 個月平均)」已經紛紛創高。

▲資料來源:財經M平方

▲資料來源:財經M平方

名詞解釋:各項房市指標(建造執照、開工面積、使用執照面積、所有權第一次登記面積,以及買賣移轉棟數)第一步就是要先取得建造執照,拿到執照後就能決定何時要開工,之後當房子蓋好後,就要申請使用執照並開始交屋,預售屋要做第一次所有權登記。

如何觀察 2024 年房價:房市將呈現中古屋熱、新屋淡格局

釐清目前房市的情況後,我們又該如何觀察明年的房市?

從需求面來看,在利率不進一步上行、新青安貸款方案以及經濟動受出口和投資回溫的推升下,台經院、中經院和主計處均預估 GDP 增長可望回歸 3% 以上,支撐房市買盤。

我們也可以透過開工面積來預測未來的房屋供給會在甚麼時候放量,通常從開工到房屋實際建好並拿到使照,大約會有 1~2 年的工期,例如從下圖可以看到 2015 年時,當紅色的開工面積見頂後,大約一年半左右,使用執照也會開始見頂滑落,如果以一年半往後推估,至少在 2024 年 2 月以前使照面積以及第一次登記面積都將繼續創高,為新屋市場挹注更多供給量,預計目前已經創高的新建餘屋數將會進一步上升。

▲資料來源:財經M平方

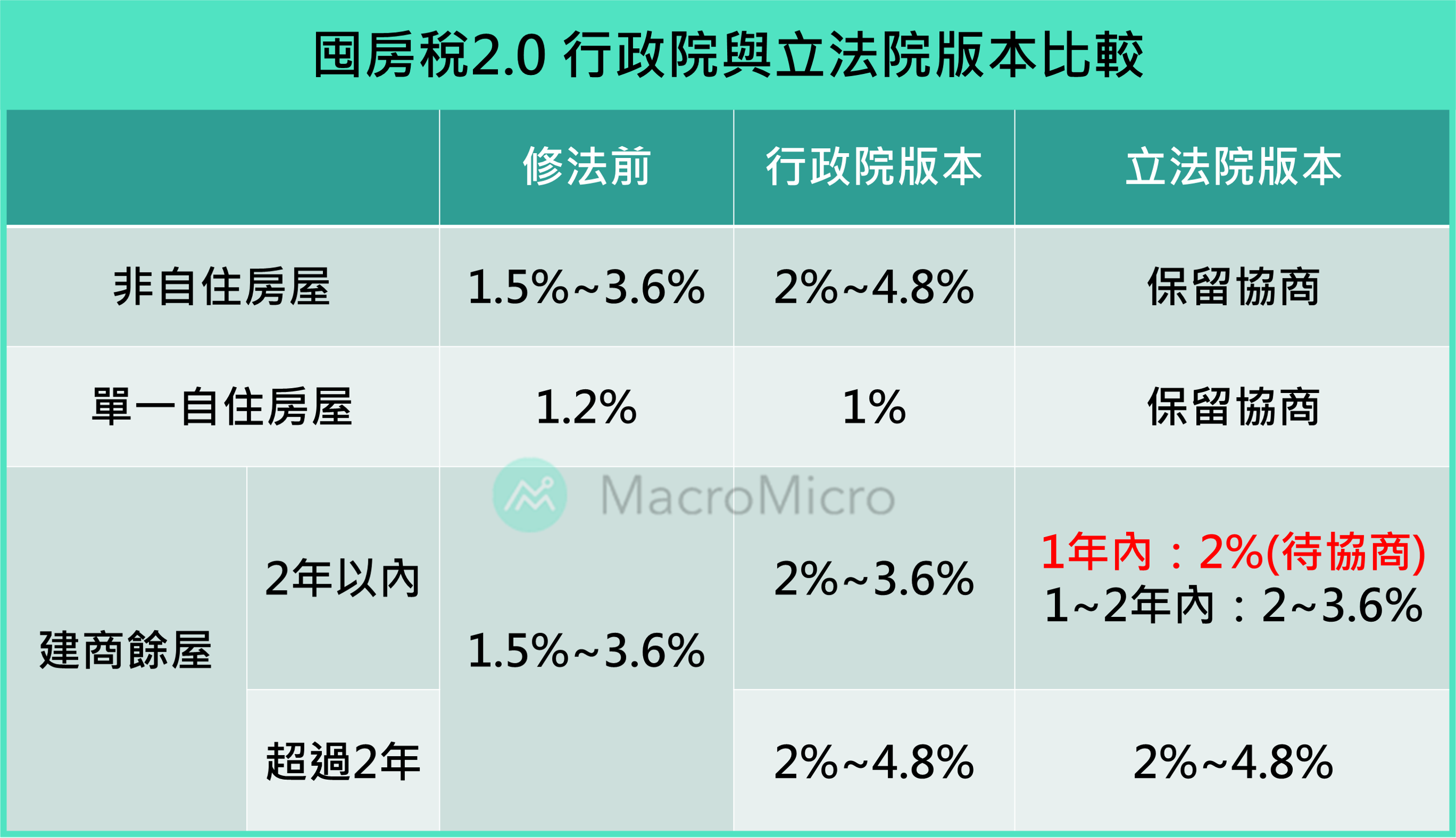

觀察政策面,由於青安貸款上限為 1,000 萬,若按照最高貸款成數 8 成來算,政策主要針對 1,250 萬元以下低總價住宅為主,對於價格偏低的中古屋市場更有利,尤其是單價偏高的雙北地區會更明顯,明年也預計會有更多新屋買盤轉移到中古屋市場,若再加上政府正推動的《房屋稅條例修正草案》(即「囤房稅 2.0」),力拼在 12/18 三讀,同時供給又持續開出下,也將加大建商的新案銷售壓力(詳見附錄)。

➤ 了解更多 2023新青安貸款8大重點

總體而言,結合總經和政策面影響,我們認為 2024 年台灣房市預計將持續呈現中古屋熱,新屋淡的格局。

附錄:《房屋稅條例修正草案》調高了非自住房屋以及建商手中 2 年以內新建餘屋的持有稅率,11/16 立法院財委會初審通過「房屋稅條例修正草案」,其中第5條關鍵條文保留院會協商,以下為比較行政院以及立法院版本:

▲資料來源:財經M平方

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。