2023年房市在一片看空的情況下,令人相當意外,房價呈現居高不下的局面,政府窮盡洪荒之力,史上最頻繁也是最重的打房政策,包括央行的五波限貸措施丶金管會的銀行風險權數調高丶財政部的房地合一稅2.0、加重囤房稅2.0、內政部的實價登錄2.0與紅單納管納稅修法,平均地權修法五重拳、記記都是重拳,刀刀見骨,恨不得房價立刻下跌,在官學界不斷高喊居住正義傾斜、市場機制失靈的同時,卻不知真正的核心問題是政策失靈,未抓住高房價核心,政府就很難得到民心。

2022年全球經濟情勢詭異多變,美國為首經濟體啓動了升息循環丶股匯市動盪不安丶烏蘇戰火蔓延,能源危機進逼,通膨壓力雪上加霜,加上疫情到處擴散影響人流丶物流,經濟景氣過熱情況不在,熊市有步步進逼的可能。

2022年下半年開始,市場呈現三大不可抗拒利因與三大來勢洶洶利空的對峙情勢,三大不可抗逆利因包括:(一)資金充沛(二)通膨置產保值心理(三)技術循環仍處主升段。而三大來勢洶洶利空包括:(一)進入升息循環恐影響經濟成長(二)停滯性通膨壓力(三)疫情與打房加重。

縱觀2022年房市呈現價量背離的「量縮價漲」格局,大部分專家們預測2023年房市將正式步入空頭,然而事實卻不然,2023年上半年房市仍然處於量縮價漲的局面,不同的是「量更縮」「價緩漲」,許多專家預測今年交易量只有25-26萬棟,筆者在七月初斷然預測上半年交易量已經脫離谷底,下半年雖有大選在即,但量能將會回溫,全年預測交易量28.5萬棟以上,主要具體的理由是全台剛性需求仍然強勁,過度觀望的買盤將因久侯房價不跌而恢復購屋信心,遞延性買盤逐漸進場,低總價市場不跌反漲。

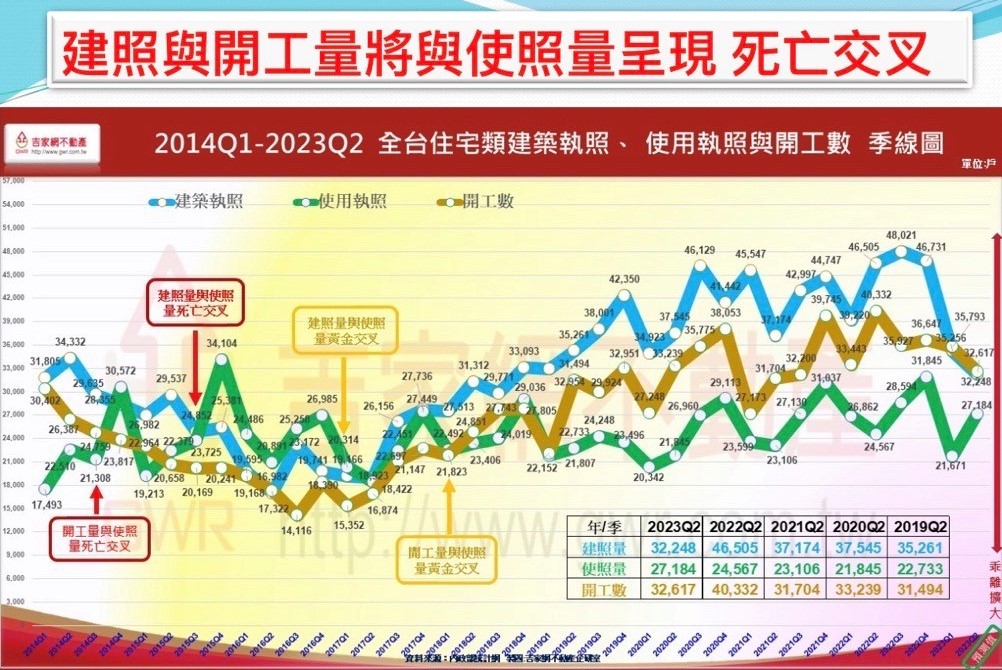

▲建照與開工量將與使照量呈現死亡交叉。資料/圖片來源:吉家網

展望2024,筆者分析影響房市的八大層面包括:

經濟成長基本面

2021年台灣經濟成長率高達6.41%,但升息循環的末期全球面臨經濟成長趨緩壓力,先進國家房市陸續由多頭轉空。台灣自2022年第四季開始進入八年負經濟成長魔咒,短期又有大陸壁壘清單調查與關稅制裁的壓力,經濟成長大不如前,當然也會逐漸影響房市的基本面發展。

利率止升

全球利率可望於2024年停止升息循環,但離降息仍有一段距離,台灣因利率上升幅度不大,相對降息幅度也很有限。

通貨膨脹降溫

美國通膨在利率急升5.25%情況下,短短一年通膨由9.1%降至3%,開始展現成效,而台灣消費者物價指數近期維持在2.5-3%之間,民生物資感受通膨強烈,因此剛性需求與置產保值心理支撐低總價買盤的趨勢明顯,2024仍然是剛需支撐的市場。

營建成本居高不下

近五年來營建成本攀升快速,對中南部的造價影響至少2成到3成之間,雖然近期建材製品漲勢趨緩,但缺工情況嚴重,加上大部分建商口袋深,使得房價暫時沒有退縮空間。

市場資金充沛

2019開始大陸台商製造業與資金回流,加上2020年租稅大赦,全台啓動一波投資熱潮,工業用地、商廠辦帶動房市景氣,直到2022年下半年大陸軍機越過中線,兩岸局勢緊張,影響投資意願,大部分資金滯留銀行體系觀望,2023至今,全台超額儲蓄總額達3.55兆,達GDP之14.46%,創歷史新高,資金動能仍然充沛,但市場投資與置產信心尚有不足,尤其高總價市場觀望氣氛將更濃厚。

技術循環高檔,面臨反轉危機

第六循環多頭走勢自2019年至今已近5年,技術循環由初升、主升到末升階段,房價高檔漲不上就勢必回檔,預售市場面對政策不友善,平均銷售率在3-4成,餘屋存量將越來越多,加上開工量下滑,完工使照核發量上揚,第四季走勢將面臨死亡交叉,就是房市反轉重要指標,惟因市場末升段受政策打房影響沒有嚴重超漲現象,因此,此波房市多頭將會以盤代跌結束第六循環,2024房市將處於盤整,逐漸消化餘屋,才能有另一循環波段的表現。

全球政經動盪不安

以巴衝突的戰爭,背後牽動的可能又是國際地緣政治緊張局勢的延伸,在中美兩強相爭的世界局勢與修昔底德效應下,容易引發大規模戰事,烏俄之戰、以巴衝突、伊朗攪局、南北韓對峙、南海主權之爭、兩岸緊張局勢,都是引發世界大戰的導火線,全球政經將會動盪不安,市場謹防「停滯性通貨膨脹」危險出現,對各國經濟與房市發展相當不利。

兩岸地緣政治發展局勢

每當世界各地撩起戰火,兩岸局勢總是被引起高度的討論,不統不獨、維持現狀已經成為過去式,兩岸的戰和,在未來十年內一定會有明朗化的結局,是戰?是和?對台灣經濟與房市發展都將具有深遠的影響,台灣大選後兩岸關係發展將會是房市發展的一隻最大的犀牛。

2025年新政府將提振興經濟重大建設刺激景氣,房市將邁向全新第七循環

綜觀上述可能影響台灣房市未來發展的八大關鍵因素,預期2024年房市仍以剛需市場為支撐,大漲大跌不易,市場將會呈現量溫價盤格局,建商將在不繼續打房的情況下,竭盡所能,消化餘屋,大選後,新任政府預期在2025年初提出振興經濟重大建設與政策,將會使第六循環在溫和中結束,而新的一波循環,筆者看好北桃園與中南部市場,主要原因都詳述在筆者新著:房市超狂大預測~「邪惡的第七循環」降臨。

▲2024影響房市走勢因素分析。資料/圖片來源:吉家網

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。