平均地權條例第 79-1 條1.私法人買受供住宅使用之房屋,應檢具使用計畫,經中央主管機關許可。但私法人經中央主管機關公告免經許可之情形者,不在此限。2.前項許可之文件有效期限為一年。3.私法人取得第一項房屋,於登記完畢後五年內不得辦理移轉、讓與或預告登記。但因強制執行、徵收、法院判決或其他法律規定而移轉或讓與者,不在此限。

私法人購屋許可制:平均地權條例限制與五年禁轉規定

👉 私法人買受住宅為什麼要申請許可?

102年7月1日開始,平均地權條例第 79-1 條正式實施,對私法人購買住宅開始進行限制,當中,私法人買受供住宅使用之房屋,應檢具使用計畫,經中央主管機關許可。但私法人經中央主管機關公告免經許可之情形者,不在此限。前項許可之文件有效期限為一年。換言之,私法人要購買住宅出了特定狀態下,都要經過許可,並且私法人取得第一項房屋,於登記完畢後五年內不得辦理移轉、讓與或預告登記。但因強制執行、徵收、法院判決或其他法律規定而移轉或讓與者,不在此限。

▲為防範私法人短期進出炒作、影響國人居住權益,因此建立私法人購買住宅許可制。圖片來源:SHUTTERSTOCK

「平均地權條例違反憲法無效」,這是當時很多人看到這個條文提出來的見解,不但新聞媒體一度渲染,到最近一直都有很多客戶在詢問,畢竟有些違法使用的豪宅(一般事務所)是登記在法人名下,到底這件事情有沒有違憲的疑慮?整件事情的由來到底是什麼?就讓我們來好好討論。

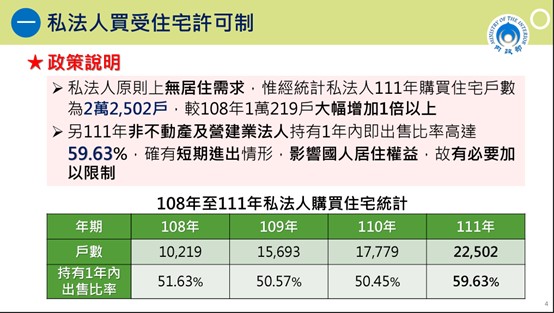

▲私法人買受住宅許可制政策說明。資料來源:內政部

私法人持有住宅的現象

其實從105年開始就不斷有私法人持有住宅的現象,且大多都集中在新北市跟台北市,為什麼說是105年這個神秘數字呢?主要是當年房地合一稅正式實施,當時也非常多的房地產節稅講座都在教學:開公司買房節稅,久而久之越來越多人學一半就跑去開空頭公司買房子,以為這樣做可以省稅,持有人數自然越來越高,且1年內出售得比率年年超過50%,自然就被政府盯上是炒房逃漏稅的行為。

開公司買房的真相

👉 開公司買房真的比較省稅嗎?

事實上,如果真的懂營利事業所得稅跟房地合一稅會知道,其實開公司買房真的不一定比自然人划算,當然現在私法人比照自然人依照持有時間去做限制後,就將這個漏洞補了起來,但也因此受到限制不能任意取得住宅了,但其實在免經許可的項目中,法拍依舊是一個很大的漏洞,私法人真的想購買住宅就以法拍屋的方式著手就可以,此外,倘若私法人名下有員工(依勞保平均一年投保人數計算),以員工宿舍申請許可也是很常見的一種做法。

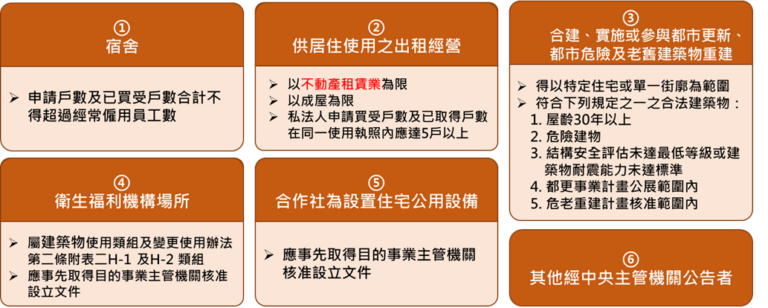

▲私法人購屋須經許可項目。資料來源:桃園市政府地政局

農業發展條例第 33 條

私法人不得承受耕地。但符合第三十四條規定之農民團體、農業企業機構或農業試驗研究機構經取得許可者,不在此限。

私法人取得住宅限制

👉 私法人禁止購買住宅有違憲疑慮嗎?

最後則是有沒有違憲呢?其實內政部的解釋是依據農業發展條例33條的規定,私法人不得承受耕地規定而來。是的,你沒看錯,台灣法律特別針對私法人的不動產取得限制並不是第一次了。事實上我認為用農地跟住宅相比不一定合理,加上當初是一併修正自耕農身份的限制,與現在是否能類推?倘若真的覺得有違憲之虞,歡迎大家依循正當程序去爭取權益。反之,大家只要將稅制部分評估妥適,自然也不需要用私法人去避稅了,一般私法人的員工宿舍、都更危老也不會太受到限制,真的不需要過於擔心。

▲私法人購屋許可條件放寬,其取得住宅用途具正當性,如作為員工宿舍或具規模性之出租,以供居住使用。圖片來源:SHUTTERSTOCK

——————————————

【關於朱智豪】

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。