105年1月1日台灣的房地產正式進入新的篇章,因過去財產交易所得為憲法的緣故,導致土地只課土地增值稅,建物用房地比或房屋現值比例計算所得稅的舊制,導致了房地產交易所得的超額利潤(實際所得遠大於課稅所得),在房地合一稅以實價課稅的方式取代後,市場上掀起一陣腥風血雨,人人都在鑽研新的房地合一稅(新制)到底有沒有漏洞可以鑽?

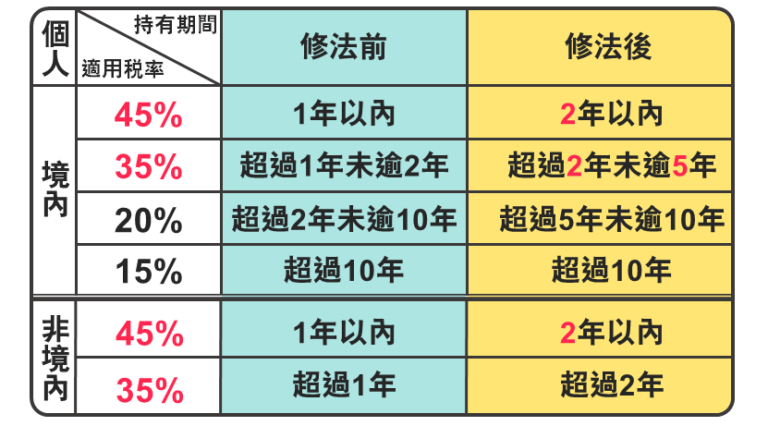

房地合一稅當時存在的三個問題,在110年7月1日實施的房地合一稅2.0條文中,被補上了一些,三個問題指的是:土地漲價總數額的限制是最大的調整,裝潢費的審查日趨嚴格,以及私法人的適用稅率調整。

其實,一開始房地合一稅對私法人部分,是採營利事業所得稅處理,在105年營所稅只有17%,這甚至比當時的自然人2~10年的20%還要更低,所以大家自然就把筋動到這個稅差上面。後來是在107年上路以後,才由17%調整成20%,稍微跟上自然人的20%的稅率。

▲房地合一2.0重點一:短期套利者課重稅。圖片來源: 財政部

以20%稅率為例子,大家從圖表當中可以看出來,台北市的稅收中將近50%是營利事業繳的房地合一,從總稅賦來看大約也有30%是由營利事業所貢獻的。搭配上一篇的內容大家可以知道,這些營利事業幾乎都是一年內移轉,但是只被課20%的稅,倘若用自然人的稅賦45%計算,營利事業的所得稅看起來好像省了非常多的稅,但事實是這樣嗎?

| 六都 | 課徵對象 | 2021年稅收 | |

| 實徵淨額(億) | 年增率(%) | ||

| 台北市 | 營利事業 | 29.9 | 175.0% |

| 個人 | 31.9 | 166.0% | |

| 新北市 | 營利事業 | 7.2 | 69.5% |

| 個人 | 29.8 | 133.7% | |

| 桃園市 | 營利事業 | 5.6 | 118.3% |

| 個人 | 25.6 | 110.5% | |

| 台中市 | 營利事業 | 12.9 | 184.3% |

| 個人 | 50.3 | 85.6% | |

| 台南市 | 營利事業 | 3.3 | 104.6% |

| 個人 | 22.6 | 96.2% | |

| 高雄市 | 營利事業 | 5 | 107.6% |

| 個人 | 36.4 | 78.8% | |

| 全國 | 營利事業 | 76.7 | 138.2% |

| 個人 | 245.7 | 106.3% | |

| 合計 | 322.4 | 113.1% | |

▲2021年房地合一稅收統計。資料來源:財政部統計資料庫

| 六都 | 2021年(億) | 2022年(億) | 年增率(%) |

| 台北市 | 29.9 | 59.5 | 99.10% |

| 新北市 | 7.2 | 17.5 | 144.70% |

| 桃園市 | 5.6 | 15.9 | 183.40% |

| 台中市 | 12.9 | 25 | 93.80% |

| 台南市 | 3.3 | 10.1 | 200.70% |

| 高雄市 | 5 | 18.2 | 263.30% |

| 全國總計 | 63.9 | 146.2 | 128.70% |

▲2022年六都營利事業房地合一稅收統計。資料來源:財政部統計資料庫

採公司名義投資可列報相關費用

可以看到公式內,獲利將近一半都要被繳交給政府,講這麼多只是要告訴大家,不能只看房地合一稅,自然人出售的稅賦大家非常清楚,土增稅、契稅、印花稅、房地合一稅等等,以賣方的角度來看,應該要一併計算,營利事業並不是只有營所稅要繳,實務上會比較建議,想要投資建案,採公司名義投資,但重點不是因為房地合一稅的稅率,是因為相關費用可列報,降低所得淨額,盈虧並可互抵10年。

以出售房地獲利1,000萬為例:

20%營所稅為200萬

未分配盈餘課稅*5%為40萬

公司暫時未予分配盈餘稅額為240萬

以上案例的營利事業尚須考慮盈餘若未分配,須繳納5%未分配盈餘稅;若分配盈餘予股東,高所得之股東尚須負擔28%股利所得稅,另外還要加上1.91%的補充健保費。

法人持有不動產之差別稅率比照自然人

上述的這個問題,也讓政府意識到,法人持有不動產因為在一般情況下沒有限制,所以會有稅差的問題,在110年修法就要求比照自然人,依據持有期間按差別稅率,最低的稅率也不低於現行的營所稅20%以及自然人的15%。加上之前一篇文章提到同時限制法人的持有住宅行為,才讓這個問題稍微獲得解決了,但卻也延伸出另一個問題:到底私法人限制持有住宅這件事情有沒有違反憲法的規定呢?

➤了解更多 專家觀點地政篇:私法人取得不動產的限制

▲房地合一2.0重點二:法人比照個人課稅。圖片來源: 財政部

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。