國內雖仍有兩岸關係依舊緊俏的地緣政治因素,所幸隨著經濟指標的改善、利空政策的鈍化效應、青年安心成家方案2.0政策的刺激、製造業景氣的好轉,讓2024年第一季我國房市景氣並未看淡,與中國房市存在債務危機的高風險、景氣處於低檔徘迴等現象明顯有所不同。究竟2024年第一季國內整體房市景氣變化如何,各產品面的表現態勢又存在那些差異點,而第二季房市展望之趨勢及觀察重點為何,以下將深入進行探討。

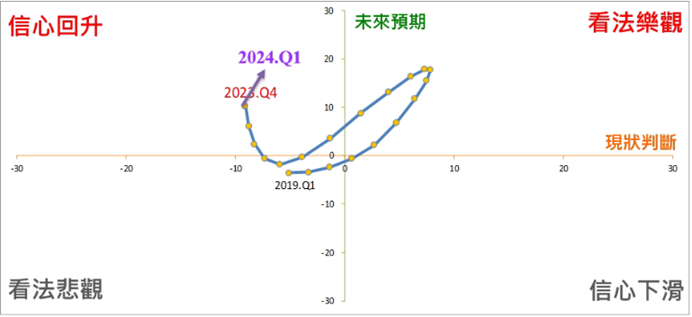

2024年第一季台經院營建業營業氣候測驗點來到「信心回升」的象限上緣

台經院公佈的「營建業營業氣候測驗點」除可瞭解廠商信心水準的變化狀況,也可反映國內房市景氣的動向。若將「營建業營業氣候測驗點」中廠商當月及未來半年的看法,透過模型上的處理轉換為景氣循環時鐘圖,並劃分為–「信心下滑」、「看法悲觀」、「信心回升」、「看法樂觀」等四個象限 (請參考圖一),則可發現2023年第二季~2024年第一季皆已擺脫先前看法悲觀的谷底而進入「信心回升」的位置,同時2024年第一季更是連續第四季處於該象限中,甚至更往上緣的區位邁進,顯然市況持續獲得改善,不過仍未達先前「看法樂觀」的境界。

事實上,觀察2024年首季國內房市景氣漸趨明朗,朝向正向的態勢發展,主要係因總統大選過後政治情勢的不確定性排除,使得先前觀望性或遞延的買盤逐步,再者青年安心成家方案2.0優惠貸款方案自2023年8月實施以來,因貸款年限最長可達至40年,更設有5年寬限期,讓貸款人能有效降低月負擔,故確實減輕現階段年輕族群民眾的購屋負擔,進而拉抬該族群的房市買氣;整體而言,在政府一系列房市調控政策後,2024年以來房地產市場在1月總統大選結束後,外部干擾告一段落,只待囤房稅2.0在2024年7月上路,雖然短期內投資客仍無進場的誘因,但由於有來自於自住、置產等兩大買方撐盤,因此一般住宅市場回歸供需基本盤,且買氣仍以低總價、小坪數產品為主流。

▲圖一:營建業營業氣候測驗點之景氣循環座落圖。資料來源:台灣經濟研究院,2024年3月

2024年第一季商用不動產市場中以店面租賃表現最佳

2024年首季國內除了一般住宅市場表現頗佳外,商用不動產市場景氣也出現小陽春的態勢,其中店面租賃表現最佳,土地交易、商用不動產投資買賣市場則開始浮現回暖跡象,辦公室租賃市場表現則不盡理想。

以重要店面商圈的租賃市場來說,由於我國持續吸引來自於日韓、東南亞等國來台觀光,況且民間消費基於股市行情頗佳而使其表現依舊穩健,相對帶動零售業、餐飲業的營業額走勢,因此2024年第一季國內重要店面商圈的空置率進一步下滑,而租金水準則緩步上升。此外,有鑑於2023年首季基期偏低,加入部分終端應用領域庫存調整逐步告一段落,以及AI需求持續扮演科技產業的驅動力,且相關原物料、大宗物資價格上漲也帶動相關傳產的表現,故2024年首季國內製造業景氣出現改善的跡象,在此情況下則有效激勵土地市場、商用不動產投資買賣中有關於製造業自用買盤的部分,特別是聚焦於廠房、廠辦、辦公室、倉儲物流等地產,特別的是首季土地市場更有來自於不動產開發商積極購地,顯示該類族群對於選擇性信用管制及平均地權條例修法之影響層面已有相當程度的理解與因應,因此購地信心已恢復。至於辦公室租賃市場部分,以台北市A級辦公大樓來說,2024年首季空置率持續小幅攀高,租金漲幅再次收斂,反映雖然需求量體有所成長,不過因新增供給量不斷釋出、庫存仍待消化所致。

| 2022年Q1 | 2022年Q2 | 2022年Q3 | 2022年Q4 | 2023年Q1 | 2023年Q2 | 2023年Q3 | 2023年Q4 | 2024年Q1 | |

| 商用不動產投資買賣規模(億元) | 411 | 340 | 290 | 290 | 165 | 549 | 168 | 488 | 438 |

| 年增率(%) | -7.84 | 20.14 | -25.06 | -27.5 | -59.85 | 61.47 | -42.06 | 68.27 | 165.45 |

| 土地交易規模(億元) | 511 | 374 | 613 | 116 | 178 | 239 | 440 | 428 | 469 |

| 年增率(%) | -6.23 | -56.15 | -23.85 | -84.95 | -65.16 | -36.09 | -28.22 | 268.96 | 163.83 |

▲表一:近來商用不動產投資買賣、土地交易市場之交易規模概況。資料來源:高力國際、台灣經濟研究院產經資料庫整理,2024年3月

2024年第二季國內房市景氣看法將持續獲得改善

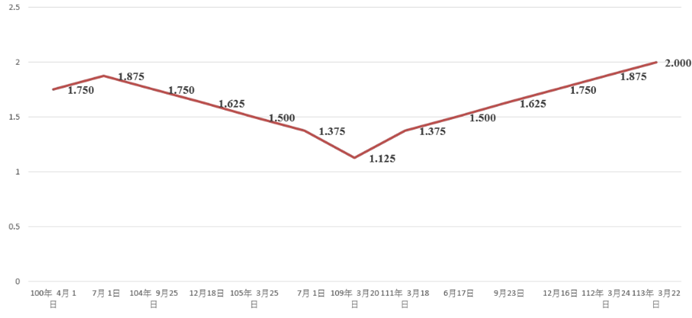

雖然2024年第二季全球政經情勢預計仍顯複雜,包括俄烏戰爭、以巴衝突未停歇,又有紅海危機的不確定因素,況且今年也將是歷史上國家進行大選數量最多的一年,尤其是美國總統大選備受市場關注,特別是前總統川普的民調支持度與聲勢看漲,更為未來美中關係與國際政局增添變數;況且2024年3月央行理監事會議無預警調高利率半碼,但預計對於住宅市場影響甚為有限,反觀通膨預期反會刺激投資保值買盤出爐;至於在《平均地權條例》新修法、總統大選、囤房稅2.0陸續抵定,政策及外部干擾的不確定因素逐步消失後,房市則逐步回歸供需基本面,況且2024年第二季國內房市景氣所面臨的大環境將可望優於2023年同期,以及青年安心成家方案2.0刺激剛性需求浮現將有助於交易量的維持,自然使得業界對於產業的看法有所改善;同時市場對於房價看跌的比例也有所收斂,主要是國內政府開徵碳費,建材類的供應鏈被列入碳盤查對象,超過一定水準即要開徵,在此情況下,不動產開發商所面臨的水泥、鋼筋產品報價將上漲,此恐導致營建成本持續攀升,相對也使得房價尚無下跌的空間,同時間買方對房價向下修正的預期心理也逐漸淡化。

▲圖二:中央銀行利率重貼現率之走勢圖。資料來源:中央銀行、台灣經濟研究院產經資料庫整理,2024年3月

值得一提的是,有鑑國內外AI、半導體產業鏈題材暢旺,此也使得2024年以來商用不動產標售潮出現不少工業地產的標售案,地點多位於產業聚落園區附近,顯然AI、半導體相關類別產品出口表現續強,2024年以來相關產業外資及上市櫃台商皆可望在台擴大營運,預期對於房地產相關商用不動產類別的需求面積將持續增加。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。