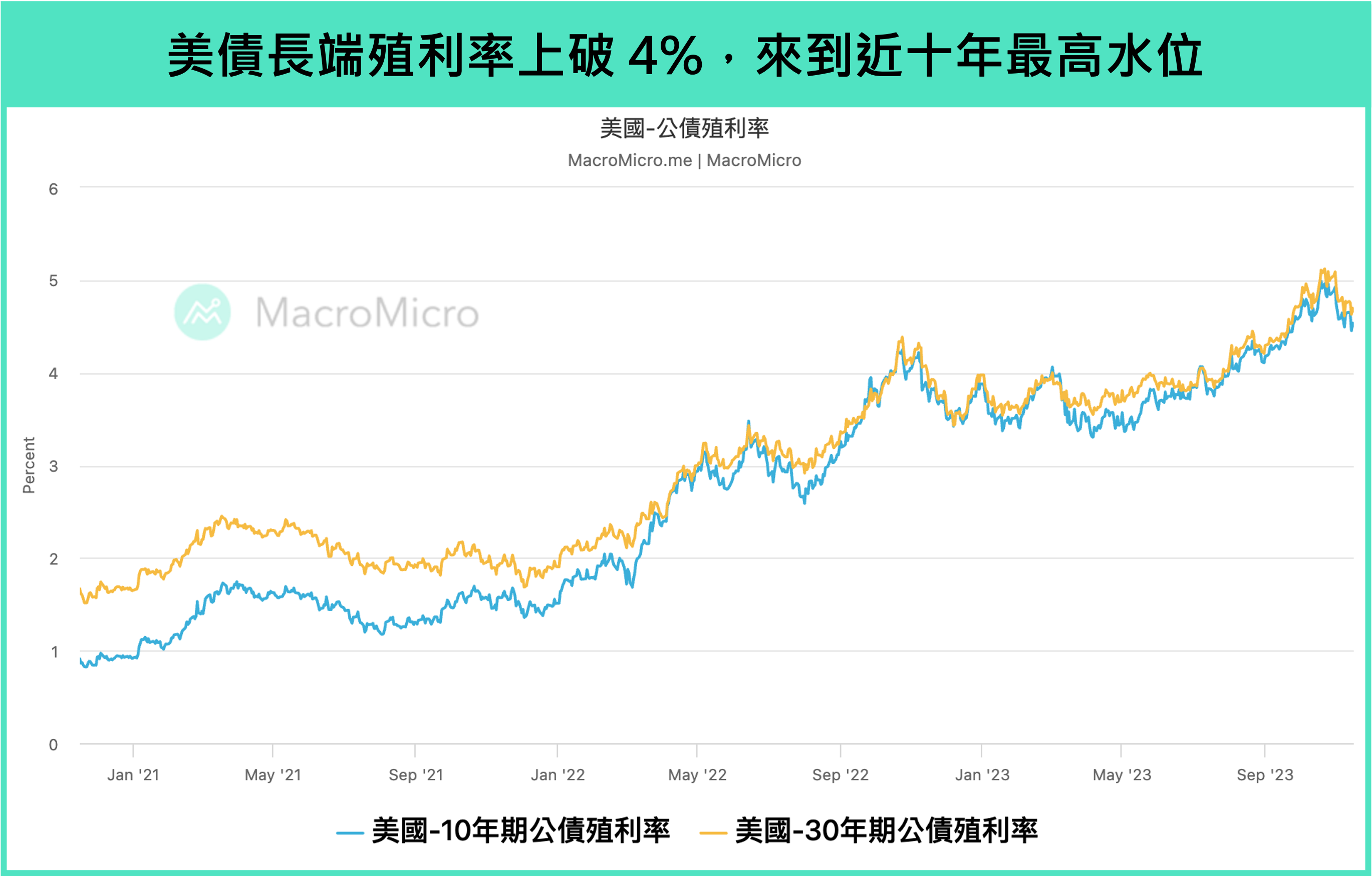

美債殖利率創新高,三大面向解析後續走勢

今年 8 月隨著美國財政部發佈下半年融資計畫,美國 10 年期公債殖利率一度上破 5%,造成短線股債雙殺,至今仍維持在今年以來的相對高點,是什麼原因造成美國長債殖利率創高?展望更長期,這樣的殖利率攀升是否會延續?本文將深度解析。

▲資料來源:財經M平方

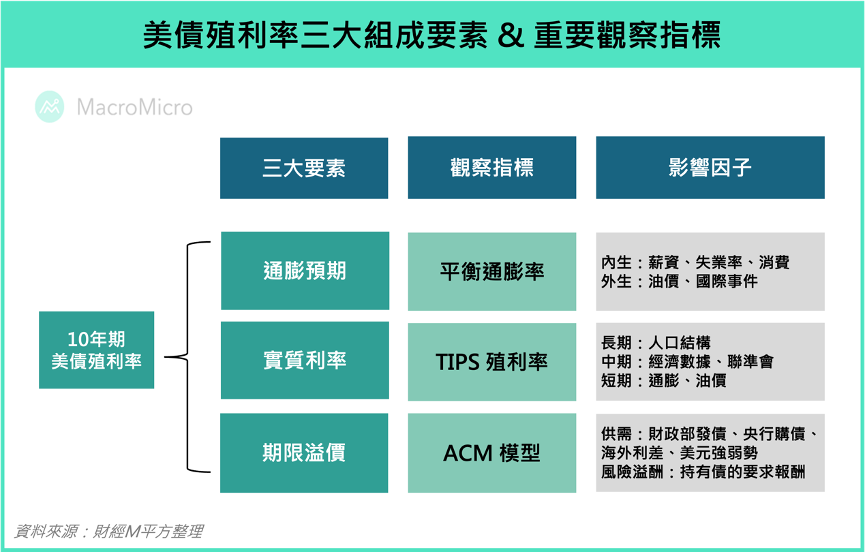

美債長端殖利率的三大組成:通膨預期、實質利率、期限溢價

聯準會前主席 Ben Bernanke 於 2014 年提出美債長端殖利率的三大組成:通膨預期、實質利率預期、期限溢價,而三個要素分別的proxy代理變數為平衡通膨率、TIPS殖利率、期限溢價,分別代表通膨預期、景氣及利率預期、以及機構持有較長期美債投資者所要求的報酬。以下我們將分析三大要素對本次殖利率創高所帶來的影響。

▲資料來源:財經M平方

從三大面向解析美債殖利率近期創高走勢是否能延續?

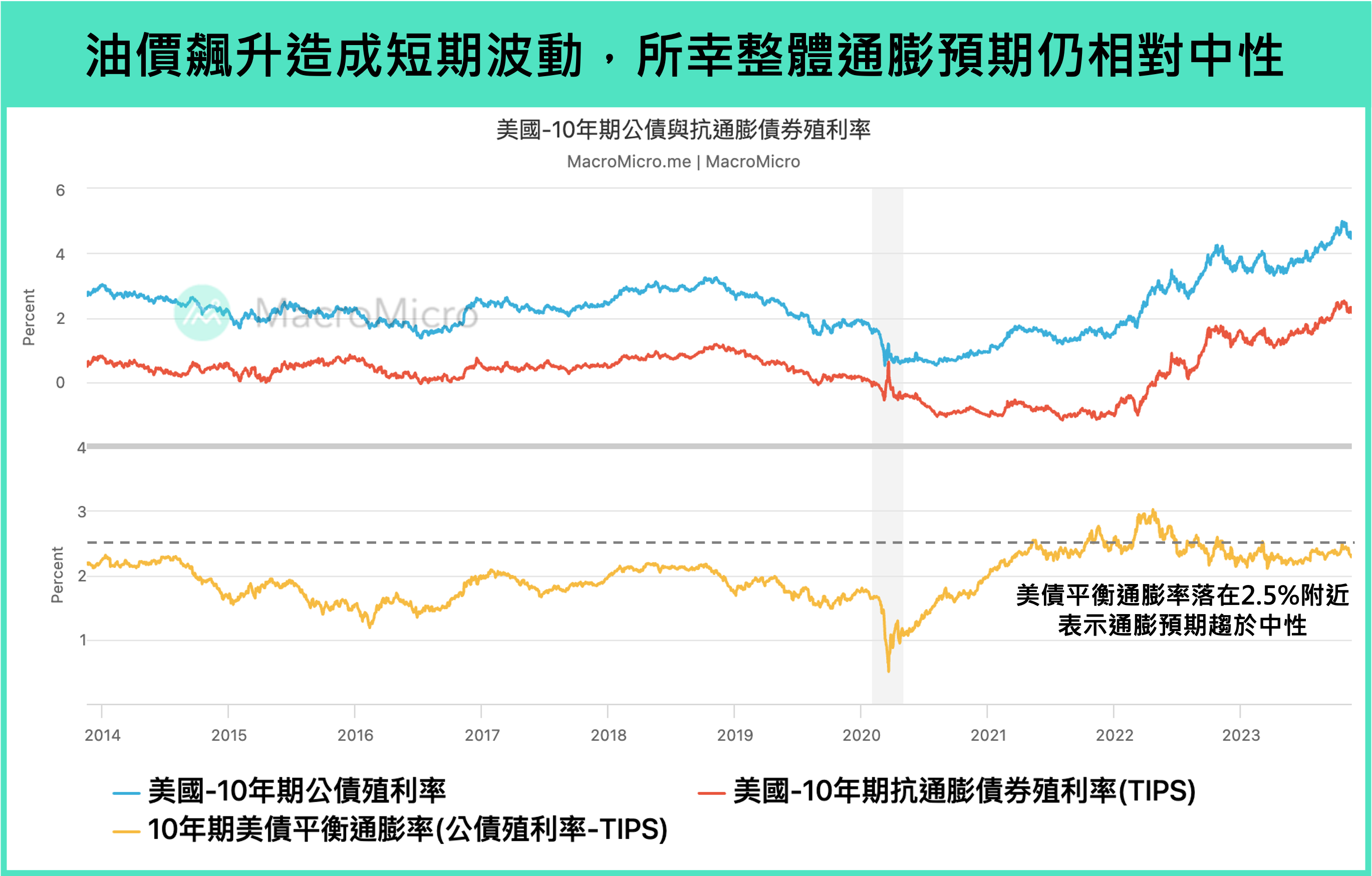

平衡通膨率:升息預期短期波動大,但並非主要因素

美債殖利率往往與聯準會利率決策息息相關,而從歷史經驗來看,隨著升息終點將至,市場預期波動也隨之震盪。先前聯準會在今年 7 月會議中釋出偏鴿派態度,表示若通膨持續下降,暫停升息將會在通膨達到 2% 前發生,會後美債殖利率即小幅回落;然而隨後公佈的會議紀要中顯示,多數委員提到通膨仍存在重大上行風險,可能需要進一步緊縮貨幣政策,使得30年期美債殖利率攀升至今年新高。時序進入 9 月後,國際油價受到沙俄積極減產影響一度衝破 90 美元關卡,為降息時點增加更多不確定性。而 9 月份 FOMC 會議也上調今明年美國經濟預期,顯示高利率環境可能比預期長久,隨後加劇債券拋售情形。

同步觀察美債平衡通膨率,美債平衡通膨率為美國同天期公債與抗通膨債券(TIPS)兩者的殖利率差,當市場預期通膨上升,美債平衡通膨率趨於向上,反之亦然。不過目前美國 10 年期、20 年期公債平衡通膨率整體利差仍在 2.5% 左右震盪,與長期 2% 的央行定錨目標相差不遠。而隨著 10 月 CPI 回落速度大幅優於預期,11 月 FOMC 鮑威爾表態升息將達到終點,也帶動平衡通膨率進一步走低,顯示市場的通膨預期已轉趨樂觀。

▲資料來源:財經M平方

實質利率、期限溢價上升,反映美國經濟強勁及縮表影響

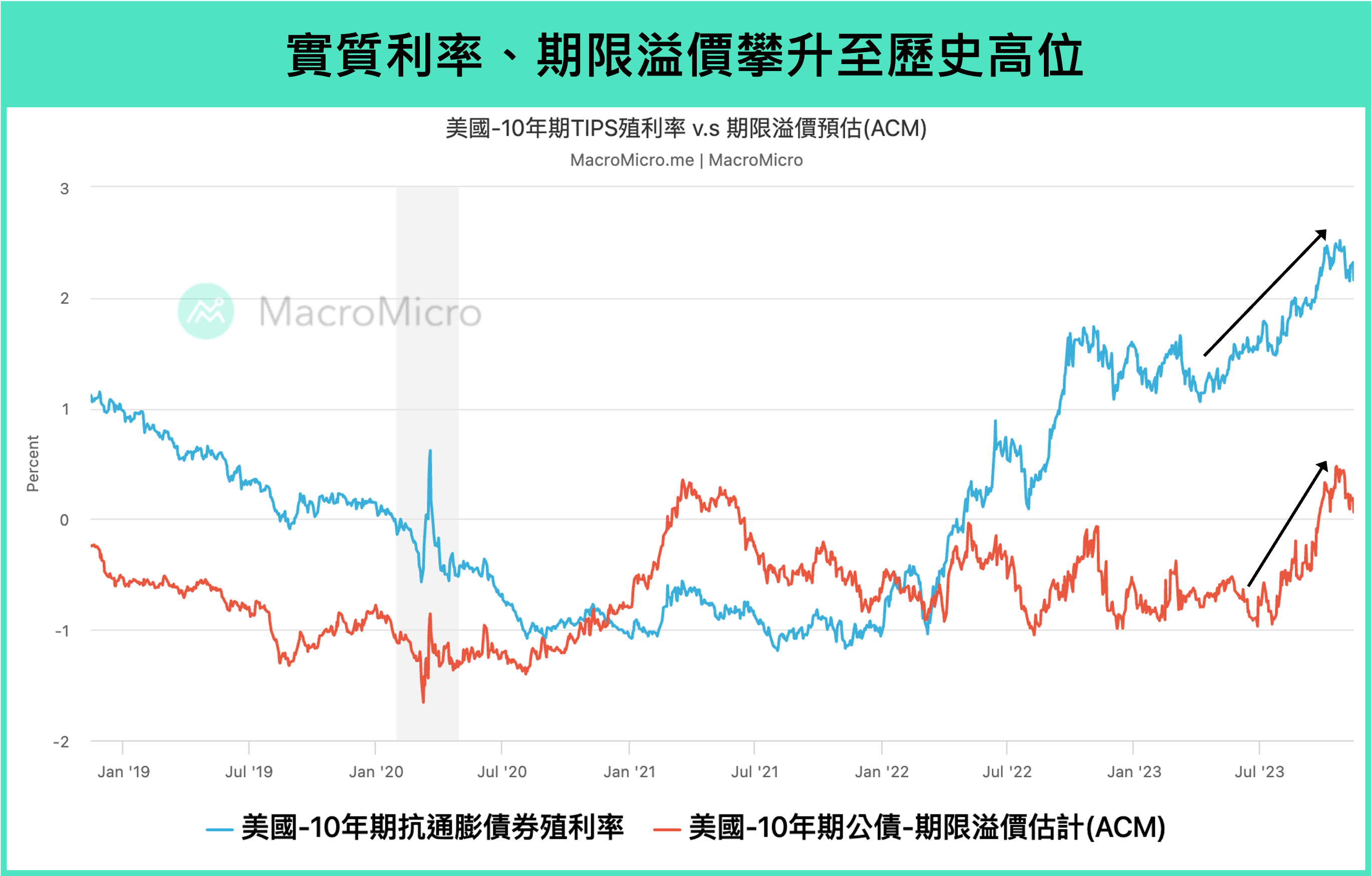

上述提到短期通膨預期波動大,但現階段通膨預期仍趨於中性,可見本次長債殖利率飆高另有原因,那便是實質利率與期限溢價的上升。

▲資料來源:財經M平方

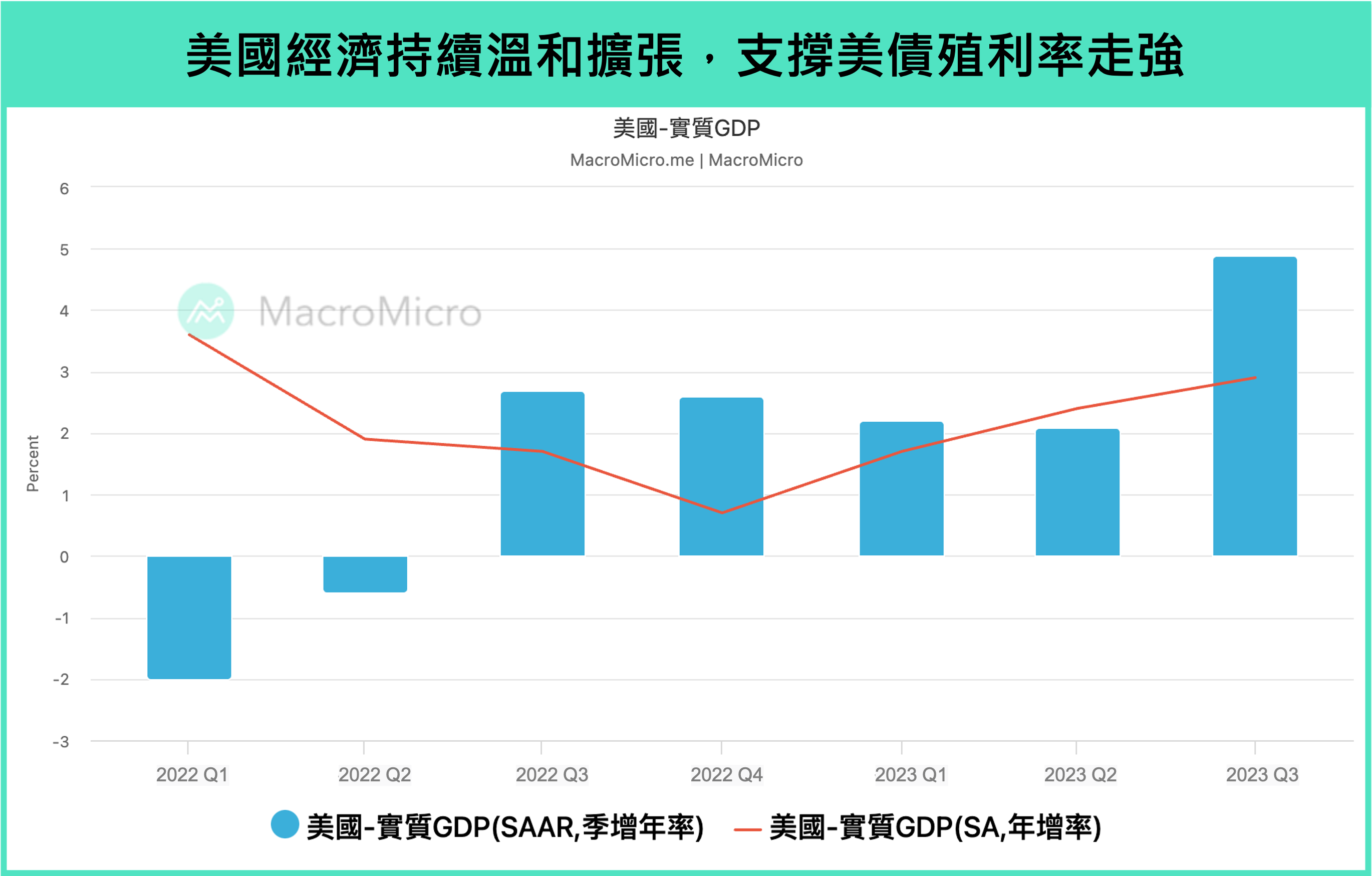

首先觀察實質利率,美國 10 年期抗通膨債券殖利率於 10 月初攀升至歷史高位,是自 2009 年以來首次突破 2%,反映實質利率大幅上升,而這除了反應升息預期外,主要大幅拉升的原因在於美國經濟表現連連優於市場預期,今年美國 7、8月零售銷售數據皆表現亮眼,顯示消費力道依舊強勁;而非農就業持續穩健於長期平均。美國經濟成功頂住當前超過 5%的高利率環境,Q2 GDP 季增年率來到2.1%,Q3 甚至高達4.9%,而 Q4 隨著消費旺季到來,預計美國經濟將延續溫和擴張趨勢。

另外,由於 FED 持續縮表,意味著需要更多投資人持有長天期債券,進而帶動期限溢價攀升,參考紐約聯儲透過經濟模型(ACM 模型)統計的 10 年期期限議價 至 7 月起一路上升至9月底正式由負轉正,為近兩年來首次超越 0 軸,接連帶動長債殖利率走高。所幸當前美國經濟過熱的狀況有所好轉,隨著就業、消費市場逐漸轉趨溫和,美國經濟成長力道也有所放緩,成功紓緩期限溢價攀升壓力。

▲資料來源:財經M平方

財政部 Q4 下調發債量,然而明年Q1 發債需求仍高

最後從供給面來看,今年 8/1 美國財政部發佈下半年融資計畫,再度大幅上修 Q3 發債量至 1.007 兆(前 7,330 億),並以增加長債為主,且維持 Q4 8,520 億的超高發行量。計劃公布後,由於長債供給超乎預期,進一步壓低價格,推動美國10年期和30年期公債殖利率分別上漲10和12個基點。

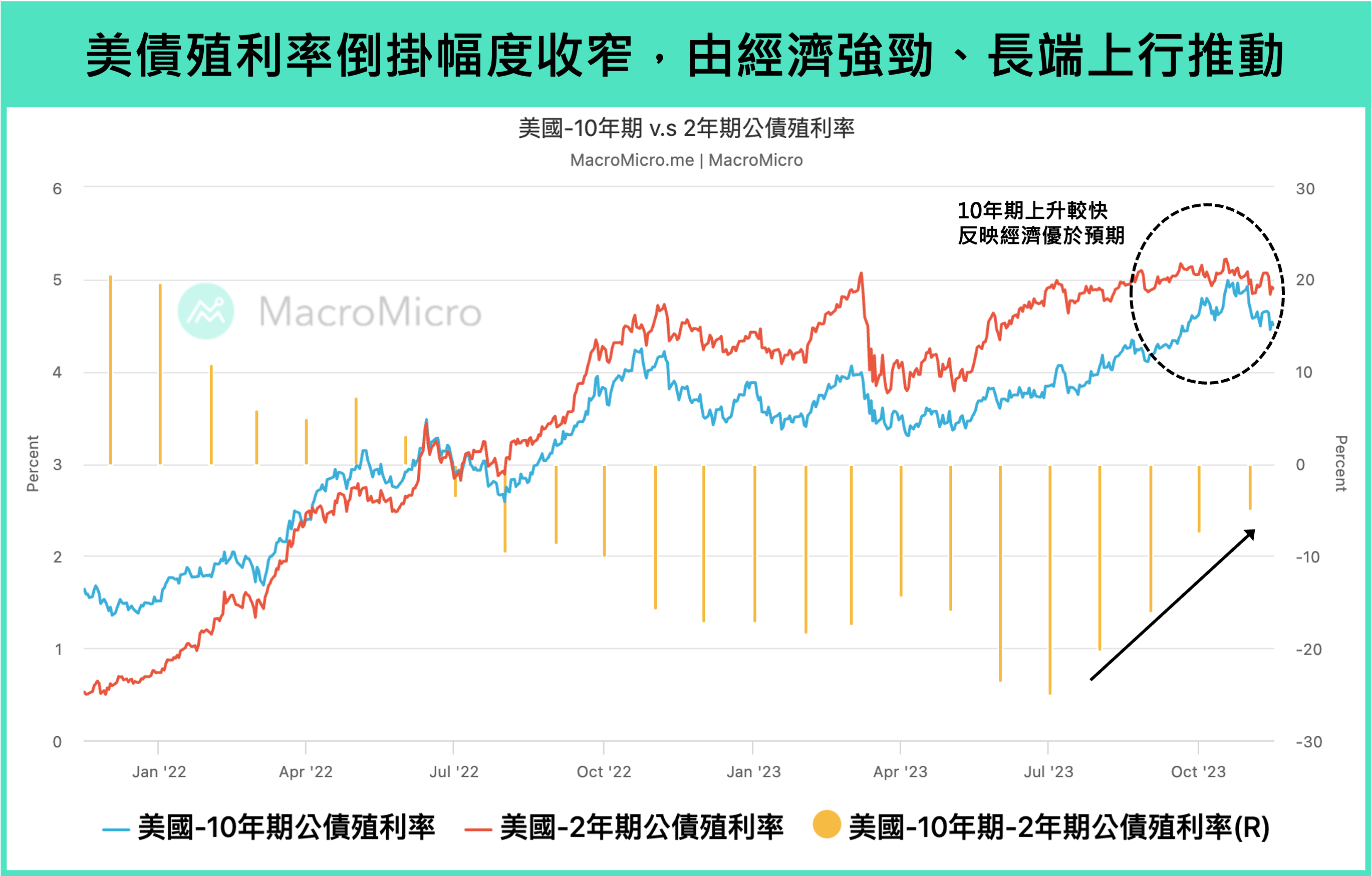

時序拉回現在,ON RRP 在8月大幅發債後持續下降至今,顯示先前市場累積的多餘流動性正在釋出,同時 11 月財政部如預期下修今年 Q4 發債融資需求至 7,760 億(前 8,520 億),成功帶動 10 年期美債殖利率回落,不過對於明年 Q1 發債融資需求仍高達 8,160 億,反映在高利率環境下,美國仍需龐大的資金以應付其高利息支出,這也將是後續影響美債殖利率高居不下的最大風險。關注目前財政部已著手進行技術性調整,10 月後發債增幅再度集中在 10 年期以下債券,並宣佈明年 2 月將公佈「定期回購計畫」,是否有望進一步舒緩長債壓力。

▲資料來源:財經M平方

結論

綜合上述,本次長債殖利率創高後續能夠延續的動能因子,最大變數為財政部的發債計畫,平衡通膨率及實質利率的影響則伴隨美國 CPI 持續滑落、聯準會升息接近終點、美國經濟不斷延續大幅超出預期具有難度之下慢慢消退,10 年期公債殖利率或已達到相對高的位置。

不過在 Higher for Longer 的環境下,未來可能不會再出現過去 10 年那樣低利率、甚至 0 利率的環境,10 年期公債殖利率合理的水平應是落在與 2003 ~ 2007 年相同水平,大約 4.5% 左右。同時長天期殖利率維持在此水平,也將有利於推動殖利率曲線倒掛收斂,未來長債佈局價值已漸漸浮現。

▲資料來源:財經M平方

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。