2022 年台灣房市價量總覽

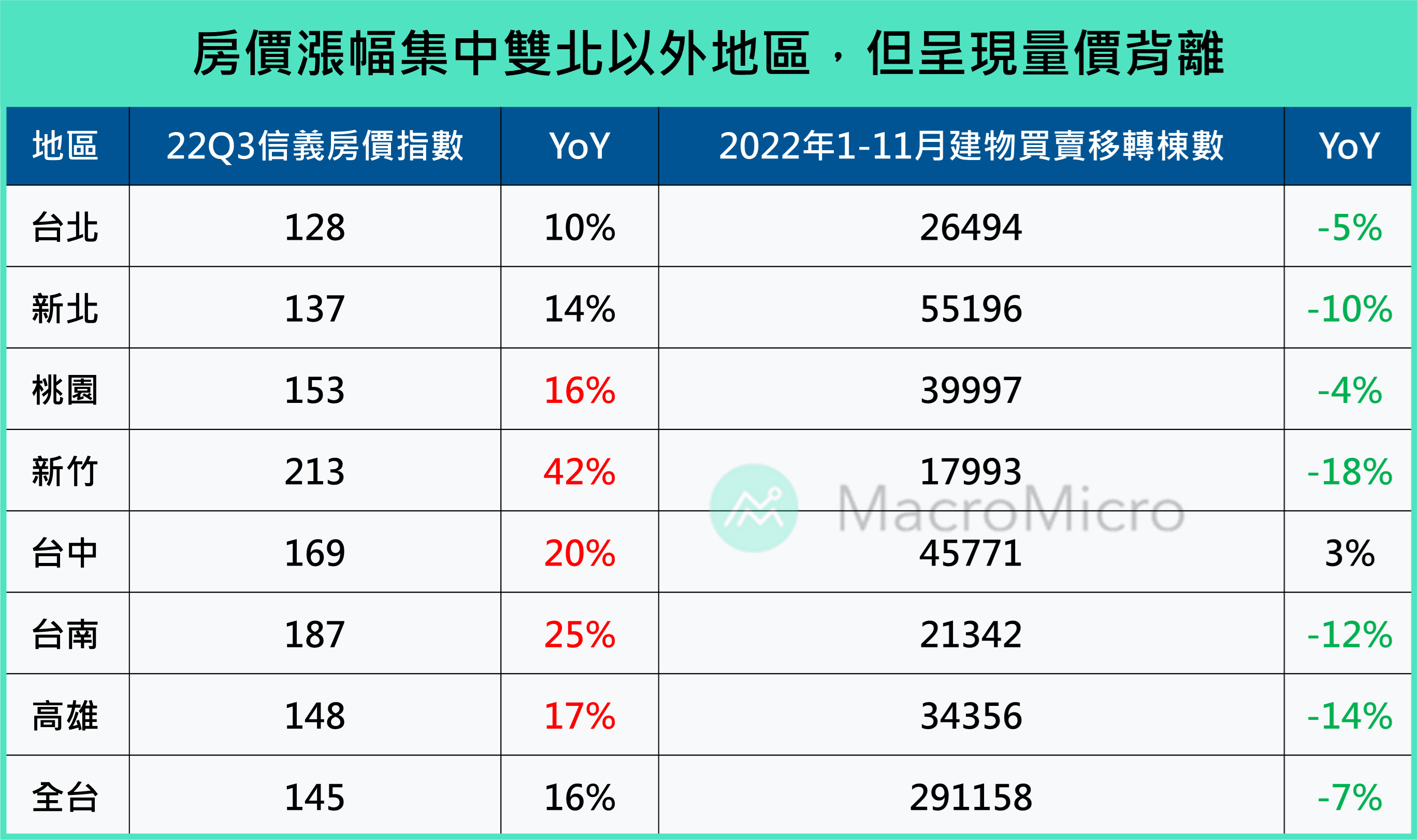

回顧去年,股市、債券等資產價格大幅波動,然台灣的房價仍相對堅挺,觀察 2022 年加權指數累計跌超 -22%,信義全台房價 截至 Q3 卻仍上漲了 9.5%,漲幅主要集中在「雙北以外」地區,包括新竹、台中、台南及高雄,漲幅均超過全國平均,多數是具有半導體等科技廠投資題材的地區。

▲ 資料來源:內政部不動產資訊平台、信義房屋

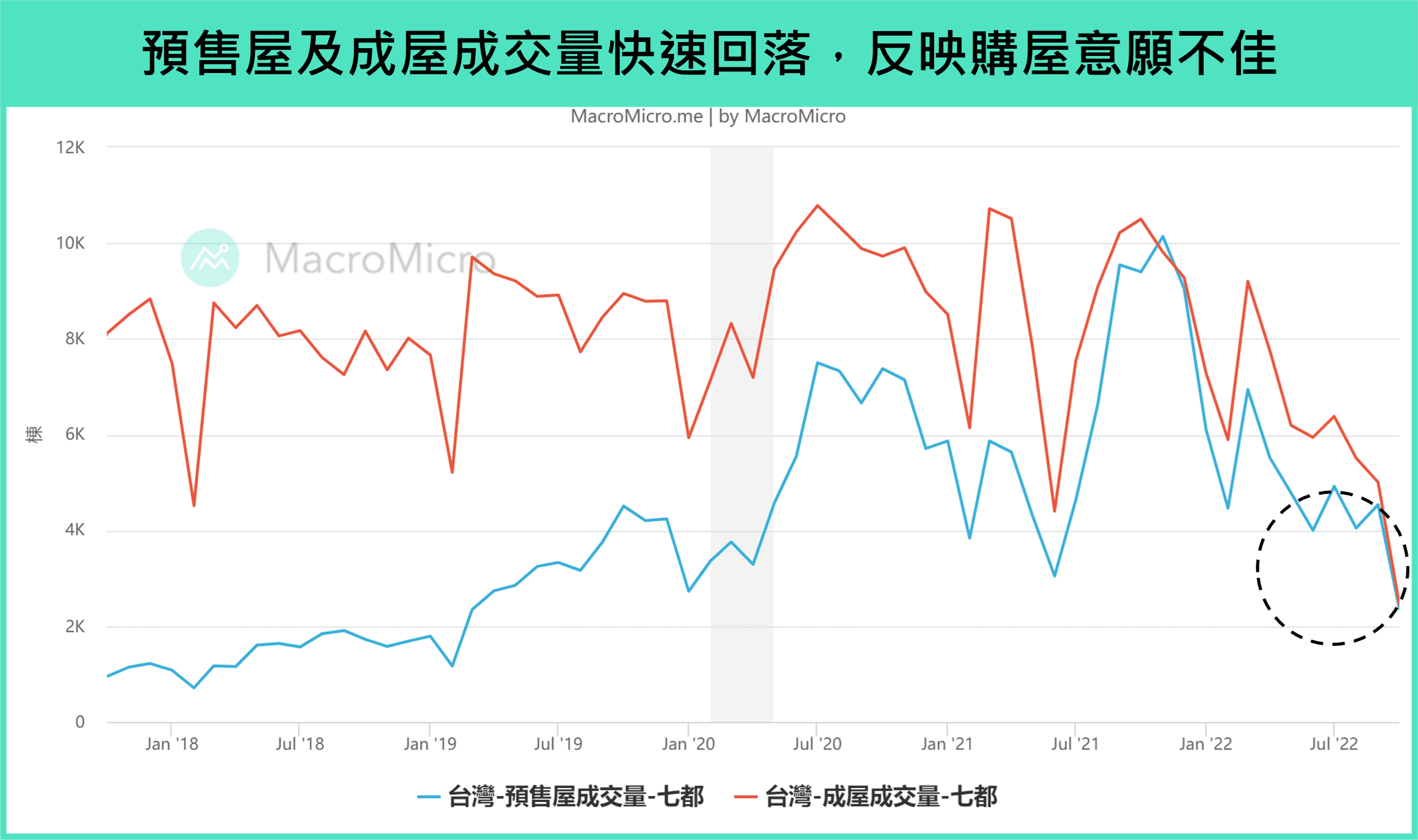

但觀察 成交量 卻逐漸趨於冷清,不論是因為房價過高、央行持續升息收緊資金或各政府部門加強對新屋和預售屋的監管,市場目前的購屋意願已明顯降低, 上表 2022 年 1 ~ 11 月的各區域建物買賣移轉棟數除台中成長 3% 外,均顯示明顯的衰退,甚至房價成長率較高的台南、高雄、新竹更達到雙位數的衰退。除此之外,下圖台灣七都預售屋以及成屋成交量,也皆於 2022 年大幅下滑,雙雙創下疫情後低點,造成台灣房市逐漸呈現「價量背離」的情況。

展望 2023 年,房價走勢是否有望持穩,或將被隨交易量降溫而走弱?以下我們將回顧 2022 年的房價得主要支撐是否仍存在,以及政策影響來分析房價漲跌的原因,展望今年房市的走勢。

▲資料來源:樂居網

2022 年支撐房價因素逐漸消失

回顧過去兩年,支撐台灣房價高檔的主要驅動原因在於科技廠大幅投資以及缺工缺料影響,然而 2022 下半年全球景氣急轉,台灣經濟也受到衝擊,以下兩點為 M 平方認為影響房價的主要因素也正在改變:

製造業顯著下行,科技廠投資開始放緩

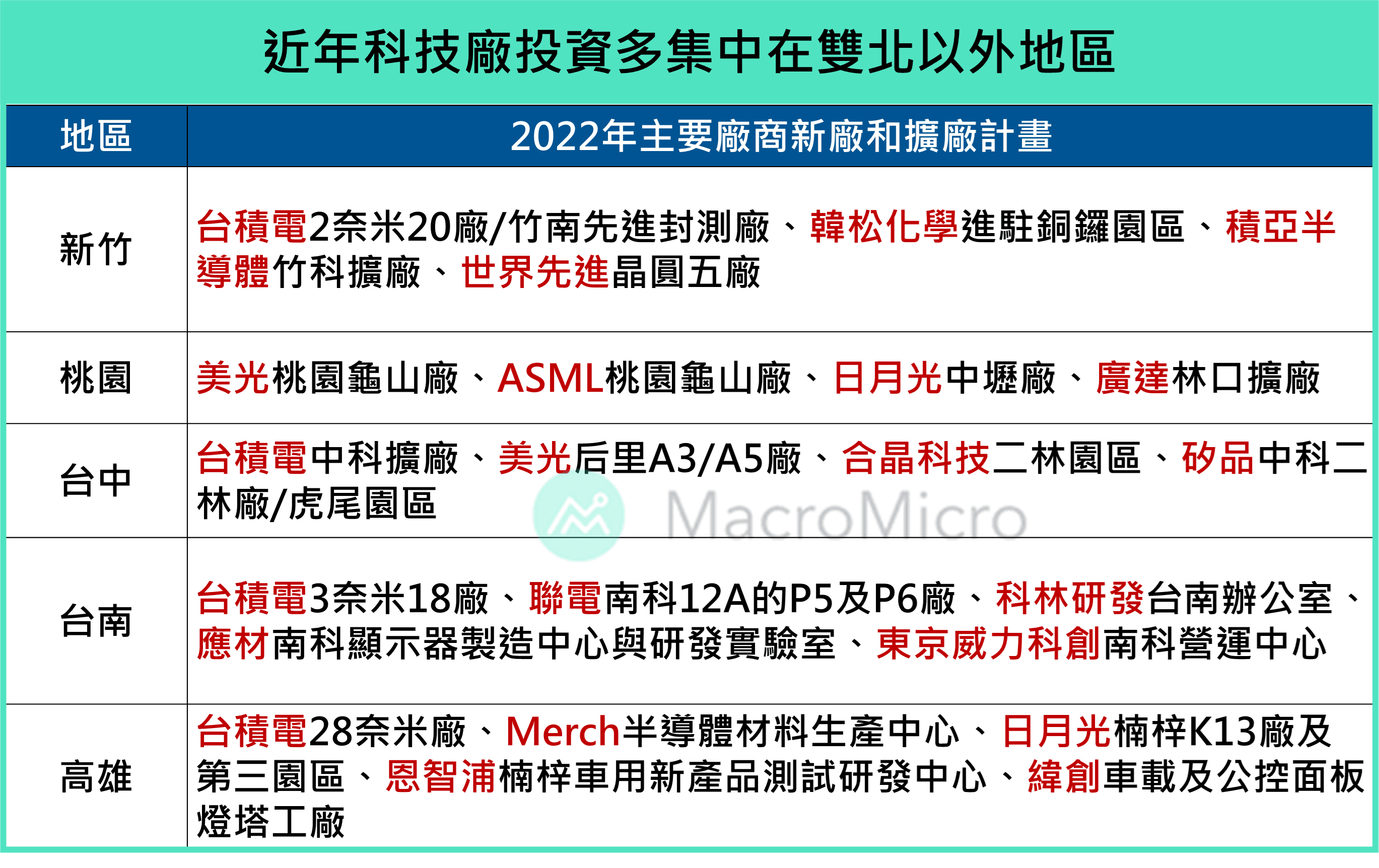

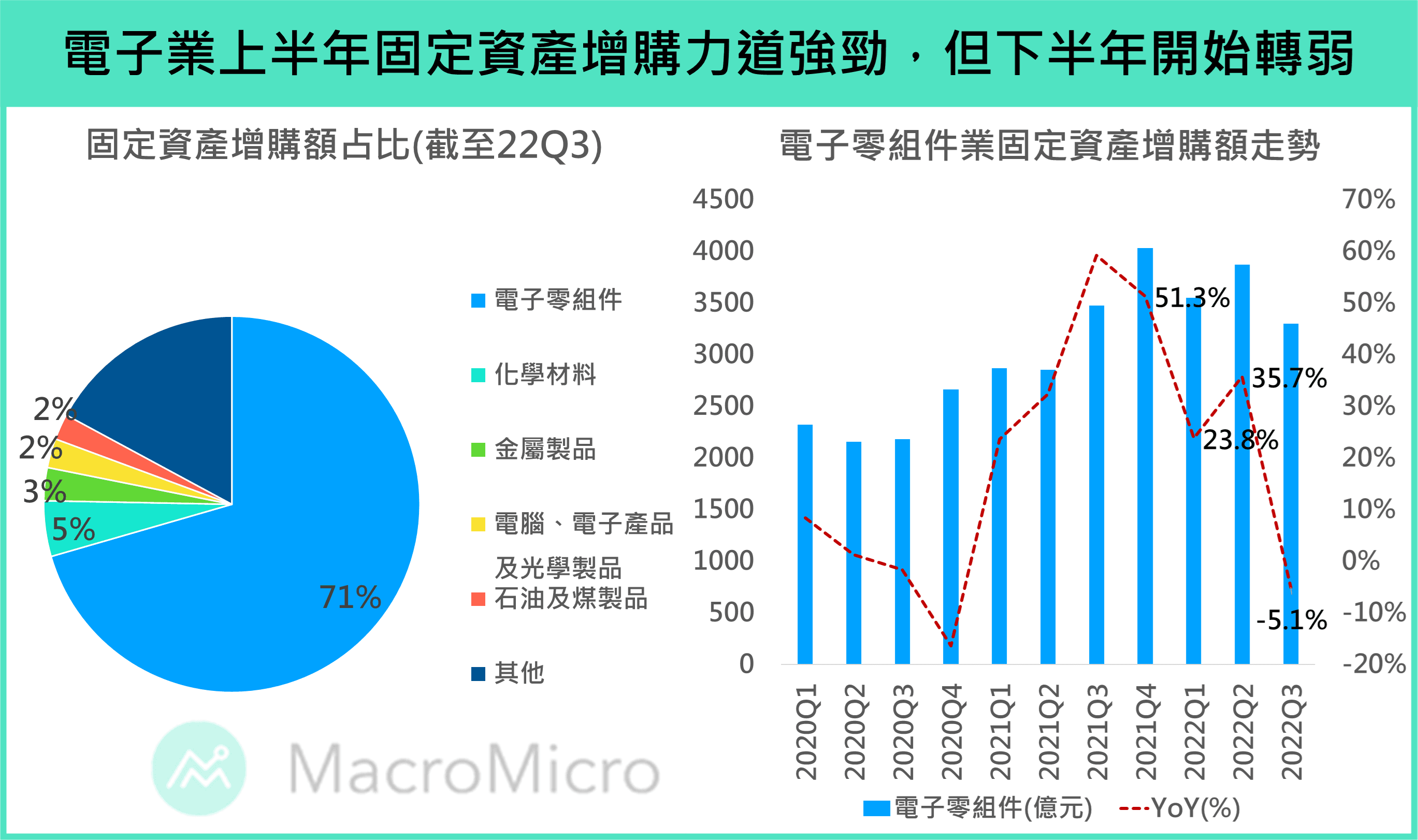

上段提及到房價的漲幅大多是落在有科技題材的地區,觀察 2022 年國內的半導體廠,因為在車用、伺服器的需求仍火熱及缺晶潮下,普遍繼續積極擴廠,國外廠商也在磁吸效應下加碼在台投資(如下表),在大廠帶小廠的投資浪潮下,讓近兩年台灣電子零組件業的固定資產增購力道相當強勁,2022 上半年仍維持雙位數以上的增長,廠商以及人口的進駐,也進而帶動周邊的住房需求以及房價。

▲資料來源:網路資料整理,統計時間為 2022 年上半年。

但下半年我們觀察到,在全球經濟動能放緩、央行強力升息下,半導體週期開始下滑,10 月 全球半導體設備出貨(3MMA) 年減 -4.6%,台灣的電子訂單也遭遇砍單,11 月 資通訊和電子產品的訂單 減幅擴大至 -22.9%(前 4.4%),於此國內半導體廠也普遍開始削減資本支出,包括台積電(400 億美元 -> 360 億美元)、聯電(36 億美元 -> 30 億美元)、日月光(20 億美元 -> 18 億美元)、力積電(15 億美元 -> 8.5 億美元),下修幅度落在 10% ~ 15% 甚至更多,這也會讓今年的固定資產投資動能勢必減少,觀察經濟部統計電子零組件業固定資產增購額走勢,也在 2022 Q3 由雙位數增幅滑落至衰退區間,預計 2023 年也仍將保持低迷一段時間

▲資料來源:經濟部統計處

供應鏈瓶頸改善,營建業缺工缺料狀況改善

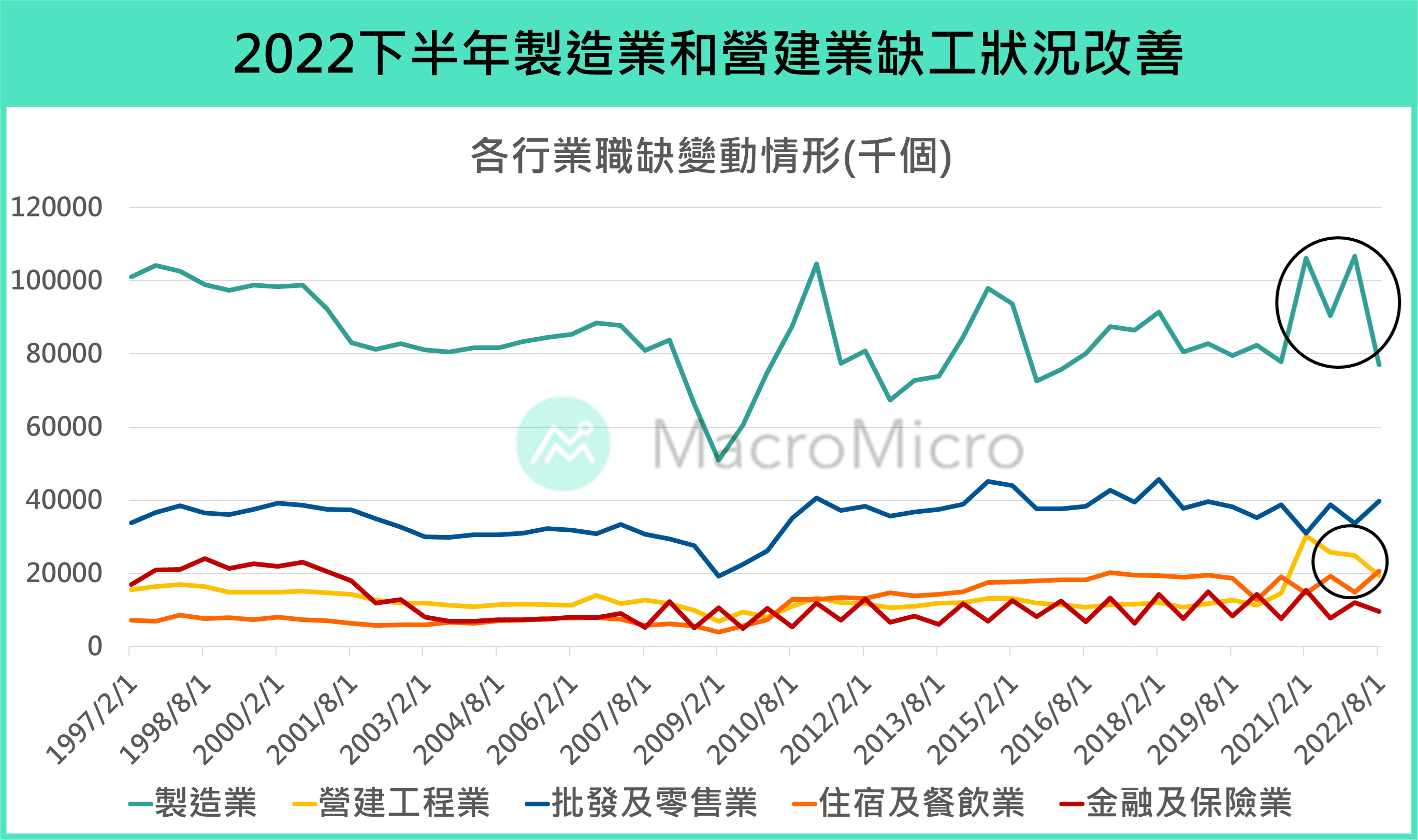

除了上述提及科技廠擴建帶來的大量剛性購房需求下,也帶來了更多營建需求,造成營建業缺工狀況明顯加劇,下圖為主計處調查各行業的職缺數量變化,可看出近年營建工程業的用人需求相較於過去顯著增加,不少業者祭出高薪來搶人以防無法如期交屋,這也間接推動了房價的上漲。 缺工的同時,原物料也因為疫情蔓延下的供應鏈瓶頸而出現短缺,卻又在 2022 年初遇上烏俄戰爭使缺料問題更加嚴峻,原物料價格高居不下,營建成本攀升也讓上半年的房價難以下滑。

但在下半年科技廠減緩投資以及利率攀升的環境下,營建業用人需求有所減緩,我們可以看出職缺數已逐漸由高檔滑落,反映營建工程業的「求才利用率」在 11 月也有明顯上行至 60.26%(前 41.86%),已開始高於全體行業的 59.72%,顯示雇主成功找到適合人才的比例增加,缺工狀況已明顯出現改善。

另外,觀察多國的集裝箱運價指數都已有明顯放緩,例如 中國上海的 SCFI 指數 從 6 月以來已下跌超過七成,反映供應鏈瓶頸明顯趨緩以及原物料供需趨於平衡,而原物料價格近期也都有逐步回落的狀況,例如布蘭特原油和 WTI 較 6 個月以前,下滑了超過兩成,鐵礦砂、螺紋鋼、水泥和玻璃等建材價格早在中國 2021 年末爆發恆大事件後就開始走跌,缺料狀況同樣持續在改善。

▲資料來源:行政院主計處

備註:求才利用率 = 求才雇用人數(有效)/ 新登記求才人數。數值越低意味著雇主能成功找到適合人才的比例少,反映缺工問題。

政策衝擊:買方市場稅務難以轉嫁、房市槓桿降低

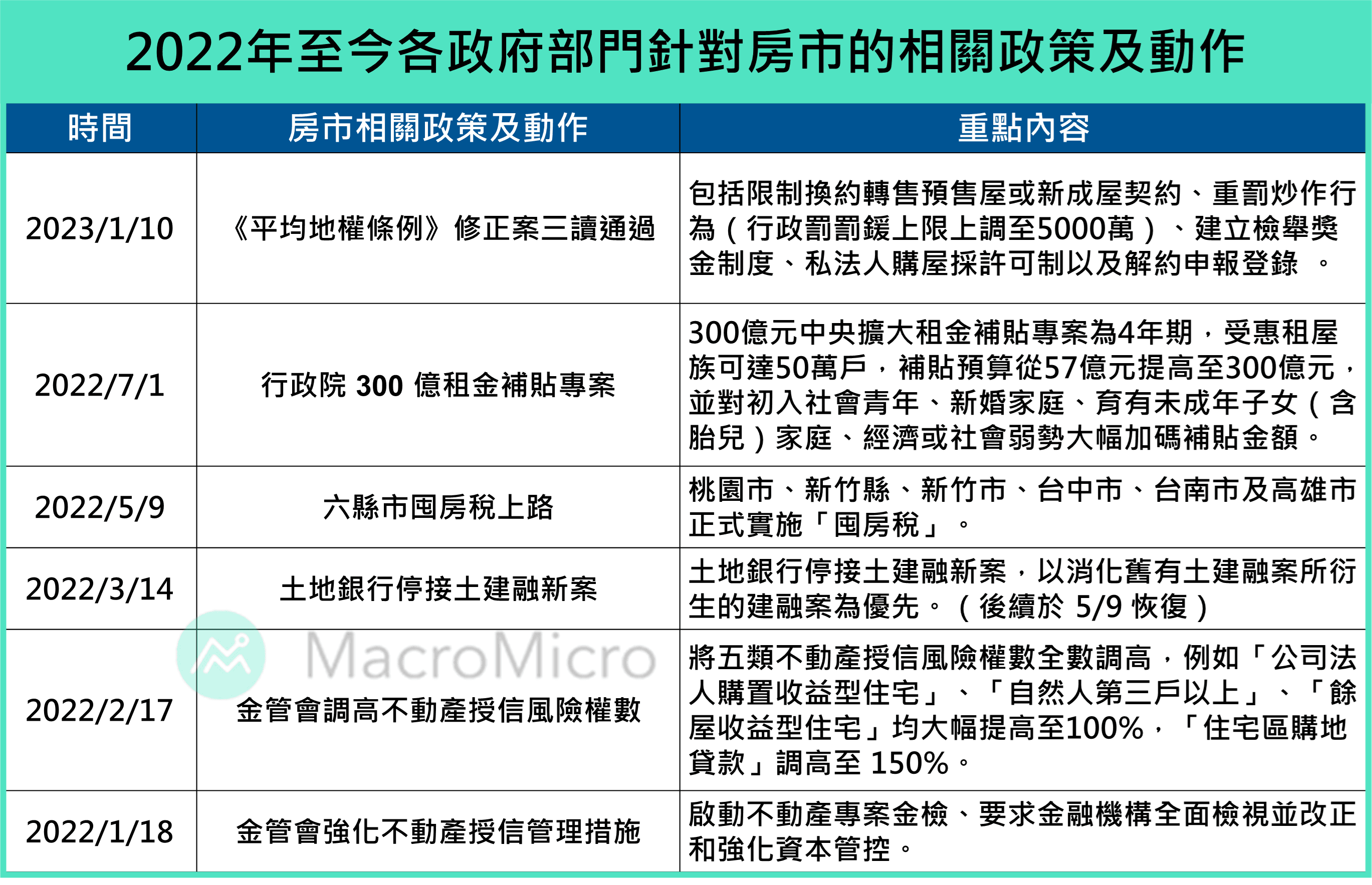

同時,政策方面也在為房價加壓,除了台灣央行於去年一口氣將 基準利率 由 1.125% 調升至 1.75% 外,也對房市推出一系列政策,以下為 M 平方的整理和分析解讀:

▲更多內容詳見 台灣房地產政策時間軸

房地合一稅、囤房稅對於房市的影響

過去一兩年在低利率以及資金氾濫的環境下,各地房價飆漲,也讓各政府部門和央行持續加緊對房市的調控,包括央行四次調高不動產信用管制、管制土建融利率、實價登錄系統 2.0、房地合一稅 2.0 以及近期市場熱議的平均地權條例修正案。

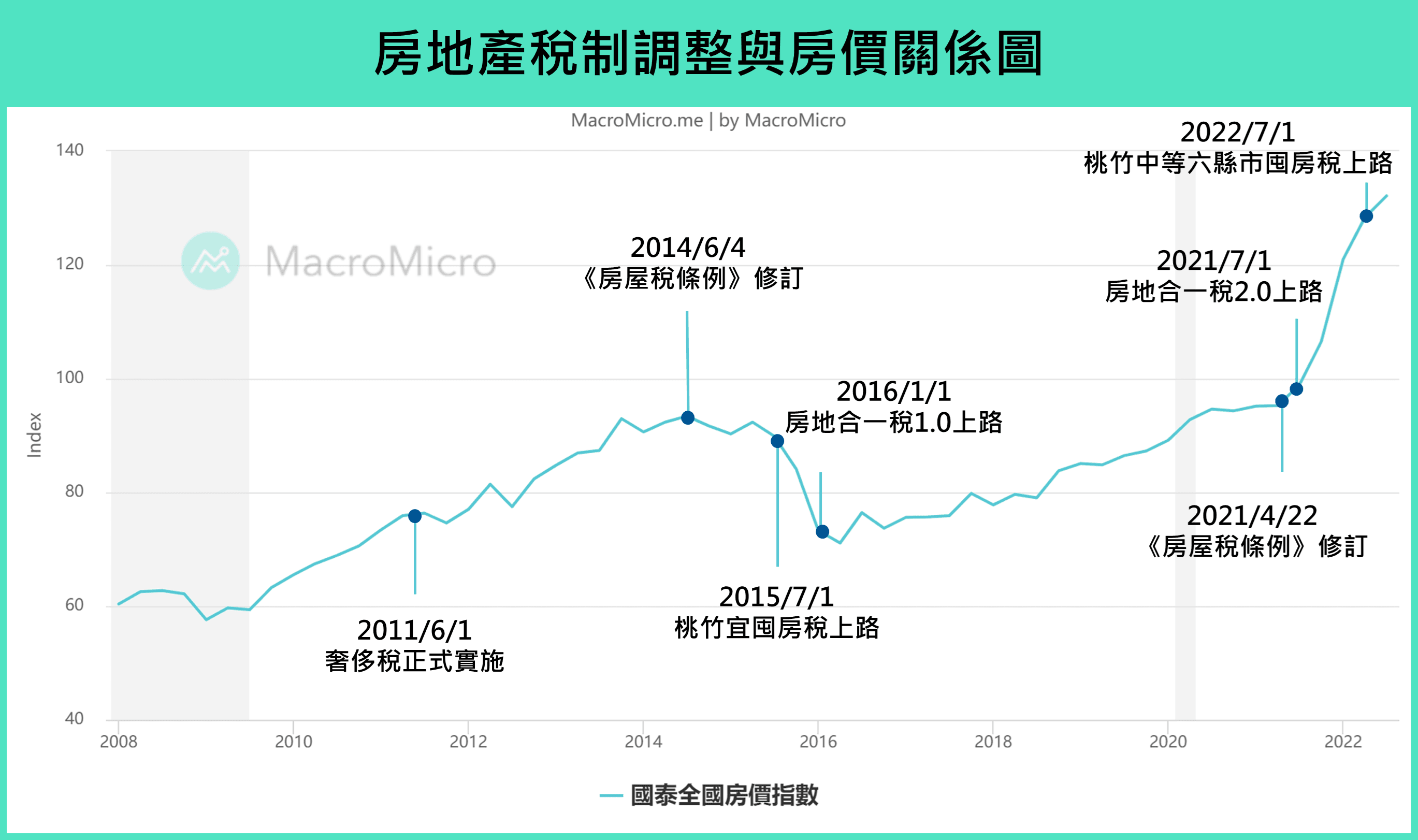

若追蹤歷史上政府打房對房價的影響,可以發現到在房地產呈現牛市的狀態時,政策對房價的影響並不顯著,對稅制上的調整甚至短期可能助漲房價,例如 2021 年 7 月上路的房地合一稅 2.0,主要內容有將適用高稅率的持有期間拉長,並且將預售屋納入課稅標的,目的是針對短期炒房者進行打壓。但反而是助漲了短中期房價的上漲,原因是在資金氾濫、景氣熱絡以及科技業大力擴廠的情況下,買房者(包括投機者)要遠多於供給,在房市處於「賣方市場」時,賣家是很容易將增加的稅加價在房價上,也因此間接助漲了房價。

然而在今年房市買氣趨保守,則須特別留意,當賣方轉變為買方市場時,稅收增加也代表炒房的獲利下滑,並且更不容易將稅務做轉嫁,反而將對房價造成壓力,如同 2014 ~ 2016 年時,房市供需鬆動,疊加新稅制上路,造成總體房價出現顯著降溫的情況出現。

▲更多內容詳見 台灣房地產政策時間軸

平均地權條例修正案影響

若關注到今天(2023/1/10)三讀通過的平均地權條例修正案,其內容包括對預售屋換約的限制、重罰炒作行為、檢舉獎金機制、私法人購屋許可制以及預售屋解約申報登陸等,我們認為其影響主要有兩點,包括:1)預售市場的資金明顯降溫;2)高單價住宅資金轉換,以及其他像是設置檢舉人高額獎金制度,則是希望透過同業檢舉來補足政府機關可能有執法上疏漏的部分。

首先在預售市場部分,由於過去預售屋的付款方便性、較低的自備款條件以及換約容易等諸多便利性下,使許多短線投資資金進入預售屋市場進行高槓桿操作,而目前在禁止換約轉售後,也意味著這條獲利路徑直接被斷開,且解約後必須於 30 日內申報,在預售屋交易加強管制下,這些資金未來將顯著降低,或轉向成屋市場,也變相地為房市降低槓桿。

而私法人購房的管制主要是想解決過去許多資產人士常以公司名義來置產,作為節稅手段,高單價的住宅由於不需要繁複地許可和限制(例如工業用地和廠房都會限制用途)也被作為首選的標的,在法規限制法人購買住宅的行為後,停泊在高單價住宅的資金將進一步撤出,部分可能轉向商業不動產。整體而言,該修正案將會使整體房市的槓桿下滑,資金的撤出也會使房市的交易活動難以在短期內明顯回溫。

房市供需轉向,預期價量將進行收斂

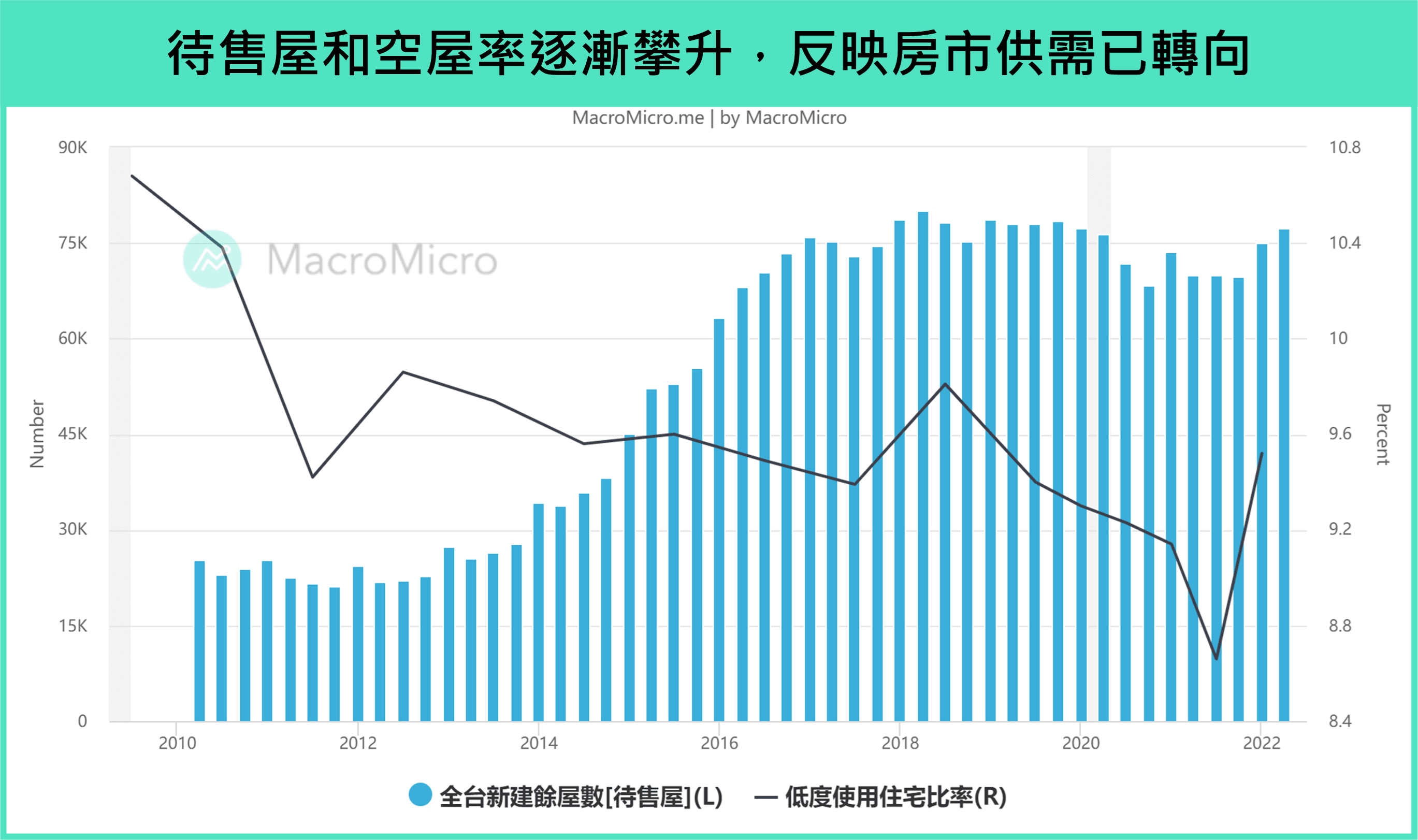

總結來說,目前在全球景氣趨緩以及利率快速上升的環境下,買房者轉趨觀望,下圖顯示空屋率跟 新建餘屋數 出現明顯上升(供給增),但移轉棟數跟成交量卻反向下滑(需求減),其實已在反映房市供需已出現轉向,展望 2023 年,房市由賣方市場轉為買方市場後在政策進一步去槓桿的同時,對房市的壓抑將更將顯著,也須特別留意當下價量背離的狀況高機率將開始進行收斂。

▲待補

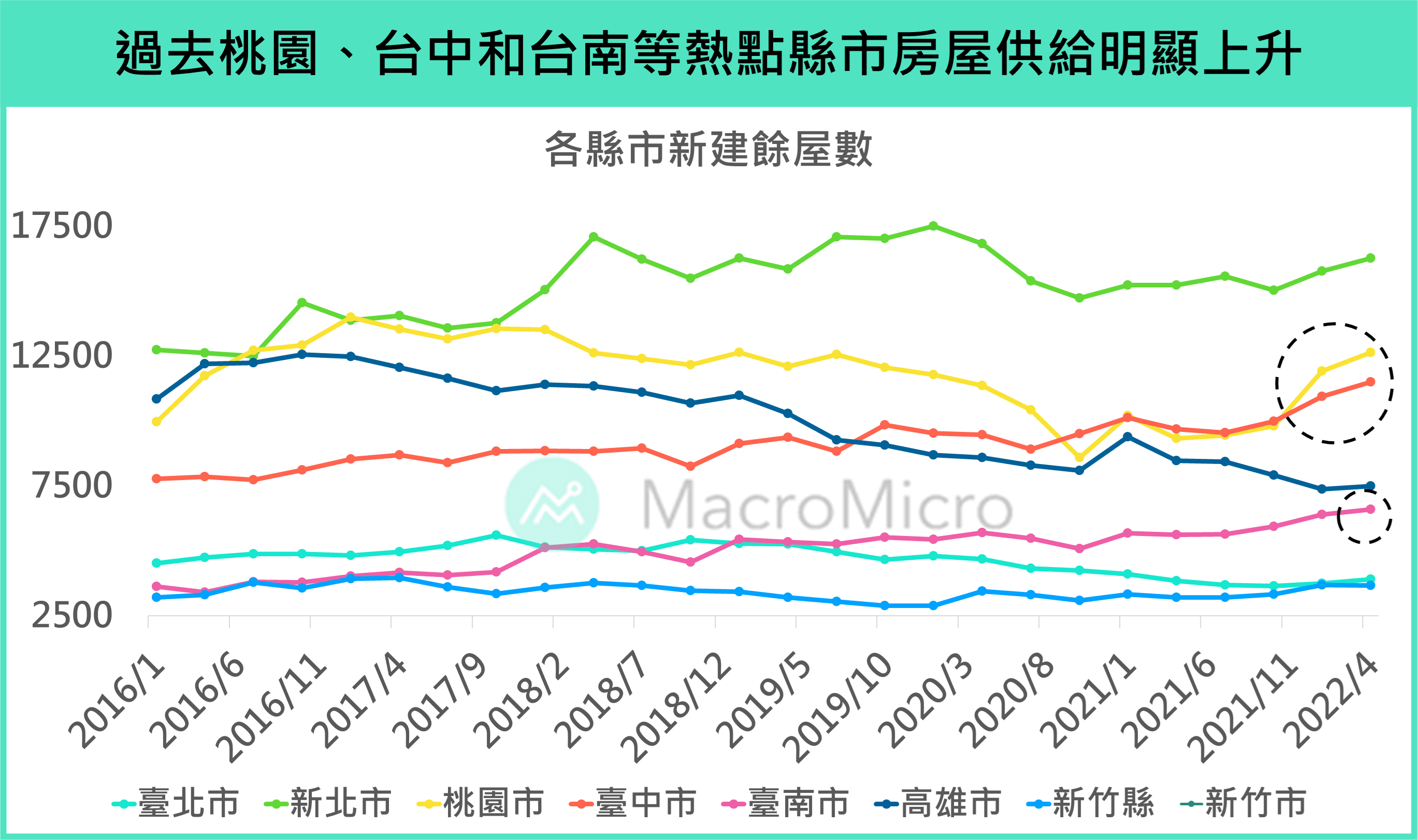

細看各縣市的房價走勢,以空屋率來看,在 2022 年上半雙北已上升至歷史平均值以上,多地也是接近歷史平均,反映整體台灣房市的供需早已接近平衡,其中高雄的空屋率居七都之冠,若從新建餘屋數來看,過去因為科技題材帶動推案量明顯上升的地區,可能更要注意供過於求的狀況出現,包括桃園、台中、台南等地。

▲資料來源:內政部不動產資訊平台

▲資料來源:內政部不動產資訊平台

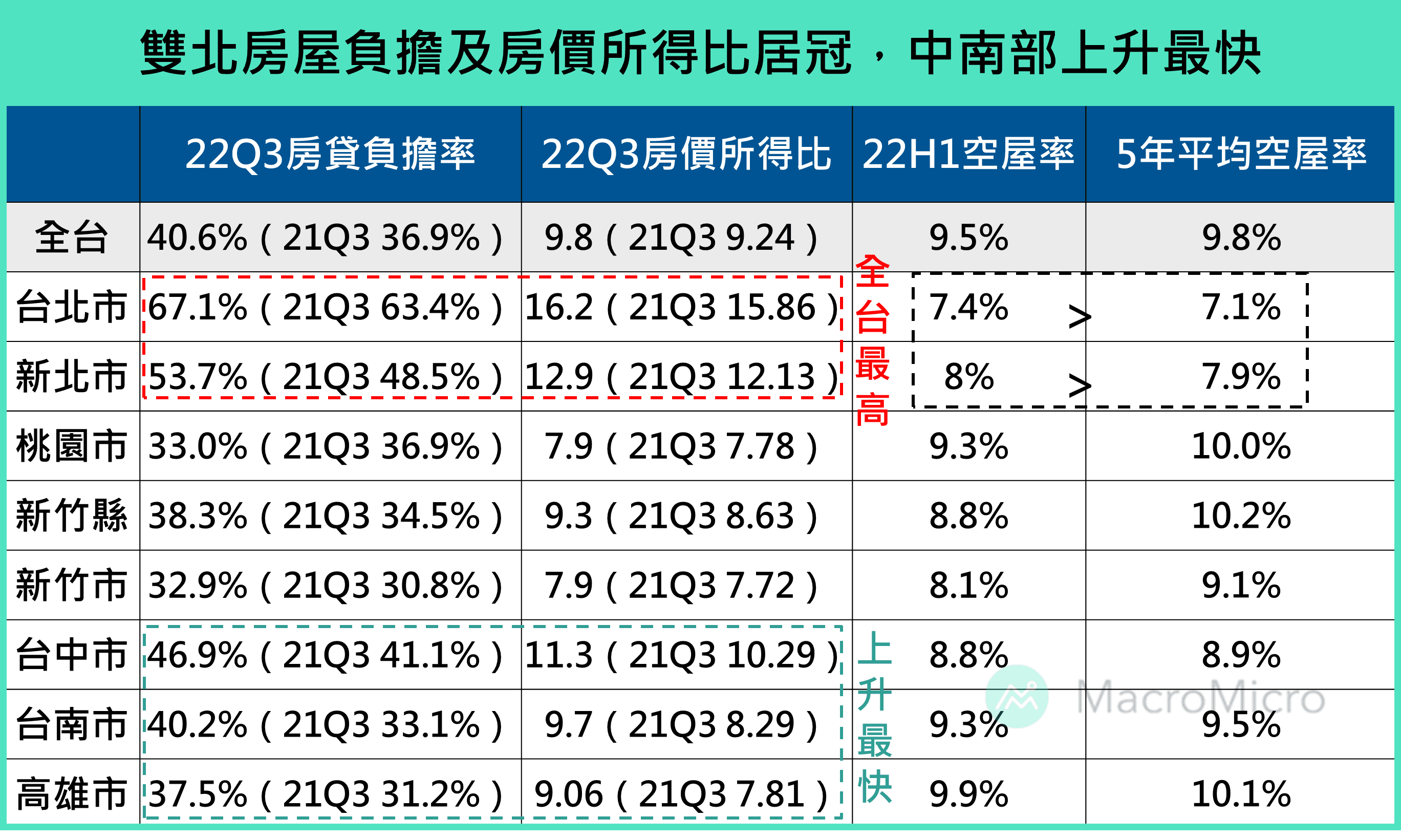

另外,由於近兩年房價普遍飆漲,使全台各地的房屋負擔率和房價所得比都有明顯上升,其中仍以台北新北的負擔狀況居首,中南部地區因台商回流以及科技廠投資帶動,加上投資炒作下,房價漲幅也明顯高過居民可支配所得的增加量。因此在房價短中期明顯超出居民可負擔範圍,以及展望今年支撐房價的因素(科技廠投資、缺工缺料)都逐漸消失的情況下,這些地區的房價也有機會出現議價空間。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。