繼上次 2023Q3 全台房價創高後,Q4 台灣主要六都普遍再創新高,若觀察信義房價指數,台北上升至 129.86(前 127.82),新北 147.32(前 143.12)、桃園市 167.9(前 163.13)、新竹縣市 233.87(前 214.84)、台中 177.97(前 176.33)和高雄 163.12(前 160.19),唯獨台南 連兩季下滑至 182.93(前 186.63)表現相對弱,短期南科帶來的投機和剛性買盤有所停歇,但全台整體的房價仍持續呈現上升。

▲資料來源:信義房屋

若從交易量觀察,不論是五大行庫的新承作房貸金額或是建物的買賣移轉棟數均持續攀高,前者於 12 月再創歷史新高達 989 億台幣,後者來到31,169棟,年增率達 15.68%(前 21.86%),若細看到六都,甚至在進入年假期間的傳統淡季下繼續保持月增長,買盤集中在為台北市、高雄市和桃園市三個行政區,月增分別為 21%、17% 和 12%,反映自住需求仍相當穩固。而房價走升是否將延續,以下將由以下兩大重點,速覽台灣房市現況,以及後續觀察重點。

▲資料來源:各市政府地政局、M平方整理

備註:由於去年農曆年節提早放假的低基期,明顯拉高1月的年增率。

貨幣及財政政策支撐浮現,購屋需求緩步回升

貨幣政策:升息循環結束,資金動能好轉

去年開始由於通膨壓力逐步走低,台灣央行理事會自6月開始就連三次決定暫停升息,也帶動台灣的資金動能逐步落底,這使 M1B 年增率和M2年增率的剪刀差逐漸在縮小,反映資金動能落底回升。

▲資料來源:台灣央行、信義房屋

另一方面,進出口也影響著台灣的資金供給,雖然 2023 年因為製造業去庫存導致出口全年衰退 -9.79%,但廠商進行去庫存,同樣也代表著企業正在減少原物料和設備的採購,導致 2023 年台灣進口值全年下滑了 -17.79%,貿易餘額的攀升反而使得台灣的外匯存底繼續創高,讓更多資金湧入台灣,這也呼應主計處去年上修 2024 年台灣的超額儲蓄金額至 3.7 兆,創下歷史新高。

▲資料來源:財政部

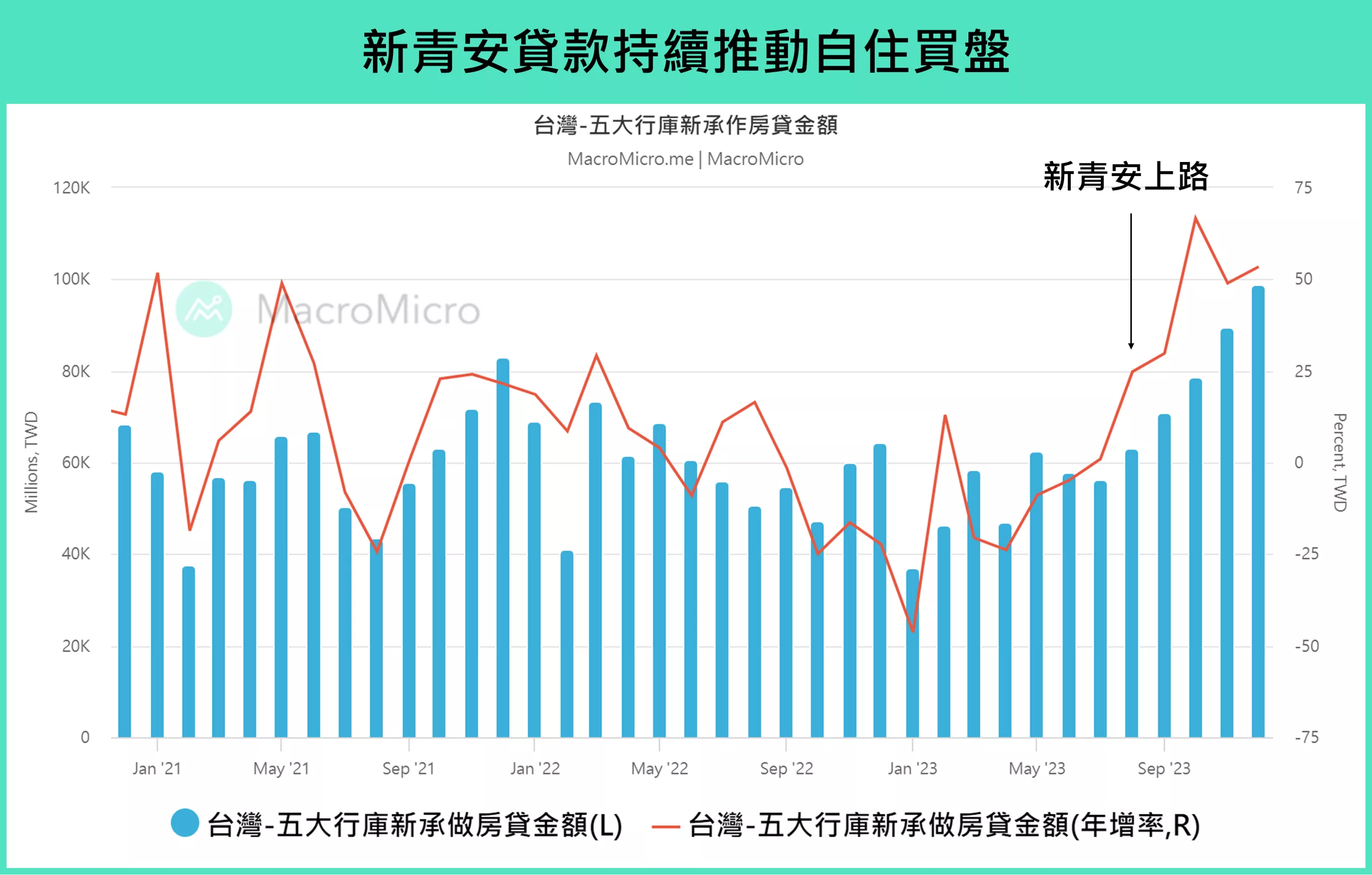

財政政策:新青安上路,房貸金額創下歷史新高

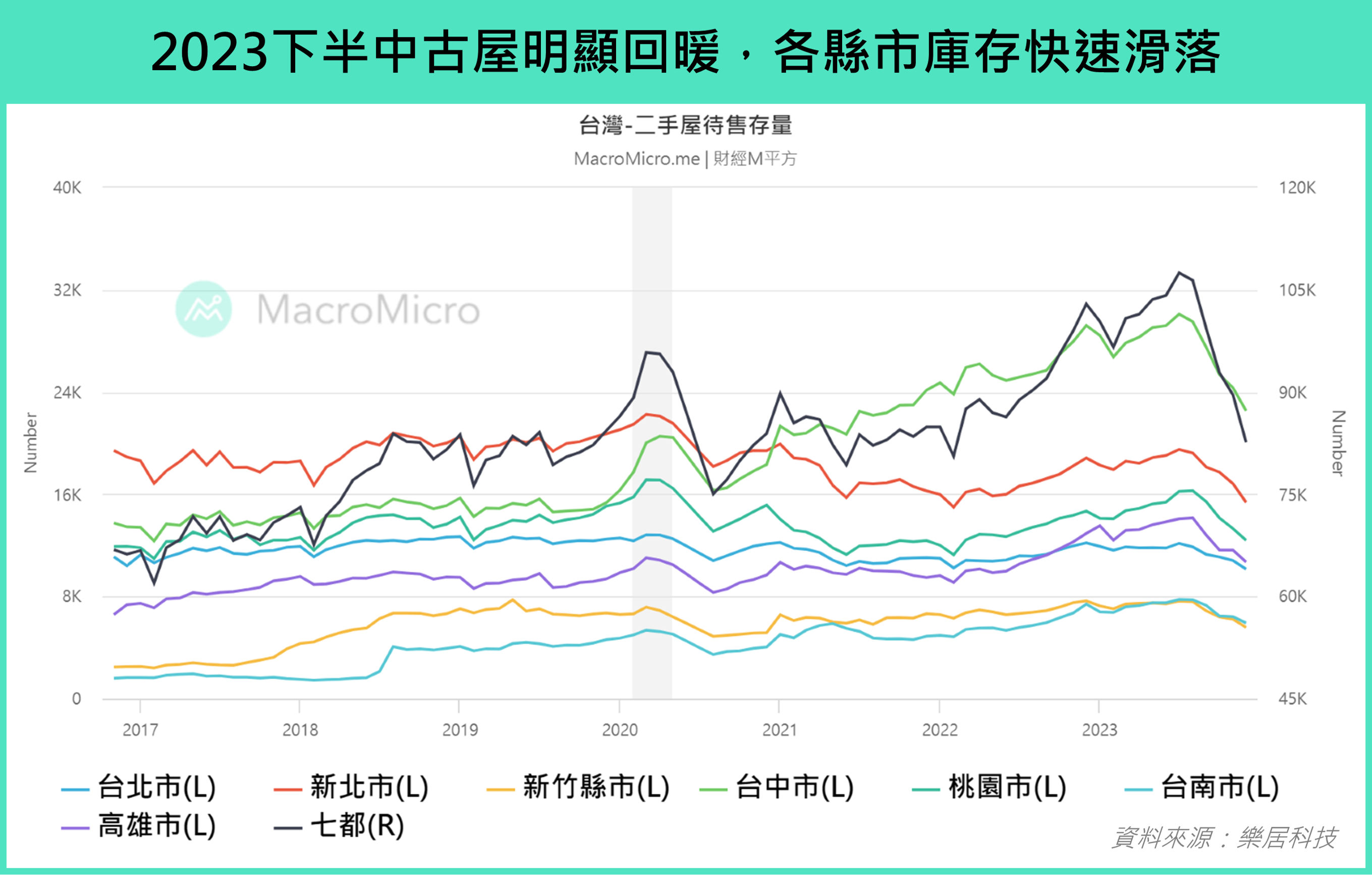

我們進一步看到了 8 月上路後的新青年安心成家購屋優惠貸款(簡稱新青安貸款)支撐民眾買房的動能,截至 12 月五大行庫新承做房貸利率持穩於 2.08%(前 2.07%)附近,並帶動房貸金額連兩月創下歷史新高的 989.55 億台幣(前 895.62 億),年增達 53.43%(前 48.95%),剛性買盤穩健,尤其在總價較低的中古屋市場(二手屋)更顯著,從下圖可以看到二手屋的待售存量由原本 2023 年年中的高點一路向下去化,購屋需求正持續地消耗原本過剩的二手屋庫存。

▲資料來源:台灣央行

▲資料來源:樂居科技

備註:二手房定義為經過一次以上買賣或興建後,領取使用執照 3 年以上的房屋,期待售存量可視為中古屋市場的庫存觀察指標之一。

新屋供給持續擴大、成屋新屋市場兩樣情

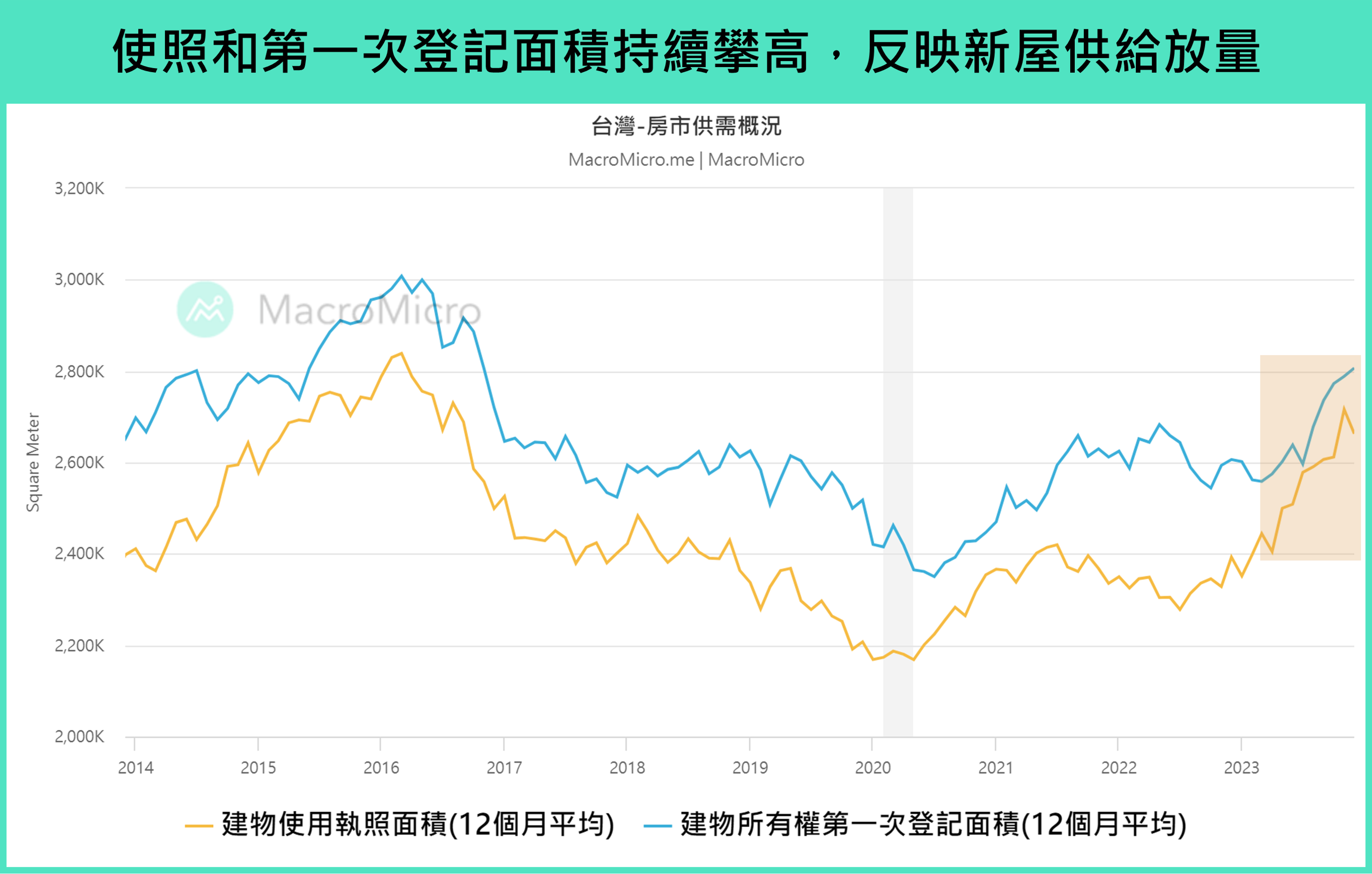

然而買房需求回溫的同時,我們從最新數據來看,新屋供給也如預期地持續向上,包括已核發的建物使用執照面積(12個月平均)以及第一次所有權登記面積(12個月平均)仍持續攀高,反映在缺工缺料逐步緩解後,已陸續有預售屋完工並開始交屋,若根據之前高力國際的預估,未來 3 年預估每年建商會至少增加 3 ~ 5 萬戶的待售新成屋,加上截至 2023Q2 的新建餘屋也進一步創高至 90,462 棟,這會讓建商在新屋銷售上有較大的壓力。

▲資料來源:內政部

反觀中古屋熱度不減,建物買賣移轉棟數持續走升以及台北房價指數持續攀升,顯示新青安推動的買盤聚焦在中古屋,這主要是因為新青安 1000 萬的貸款上限相對有利於低總價的中古屋,尤其在雙北地區。(備註:信義房價指數樣本為純住中古屋物件,並排除預售物件)

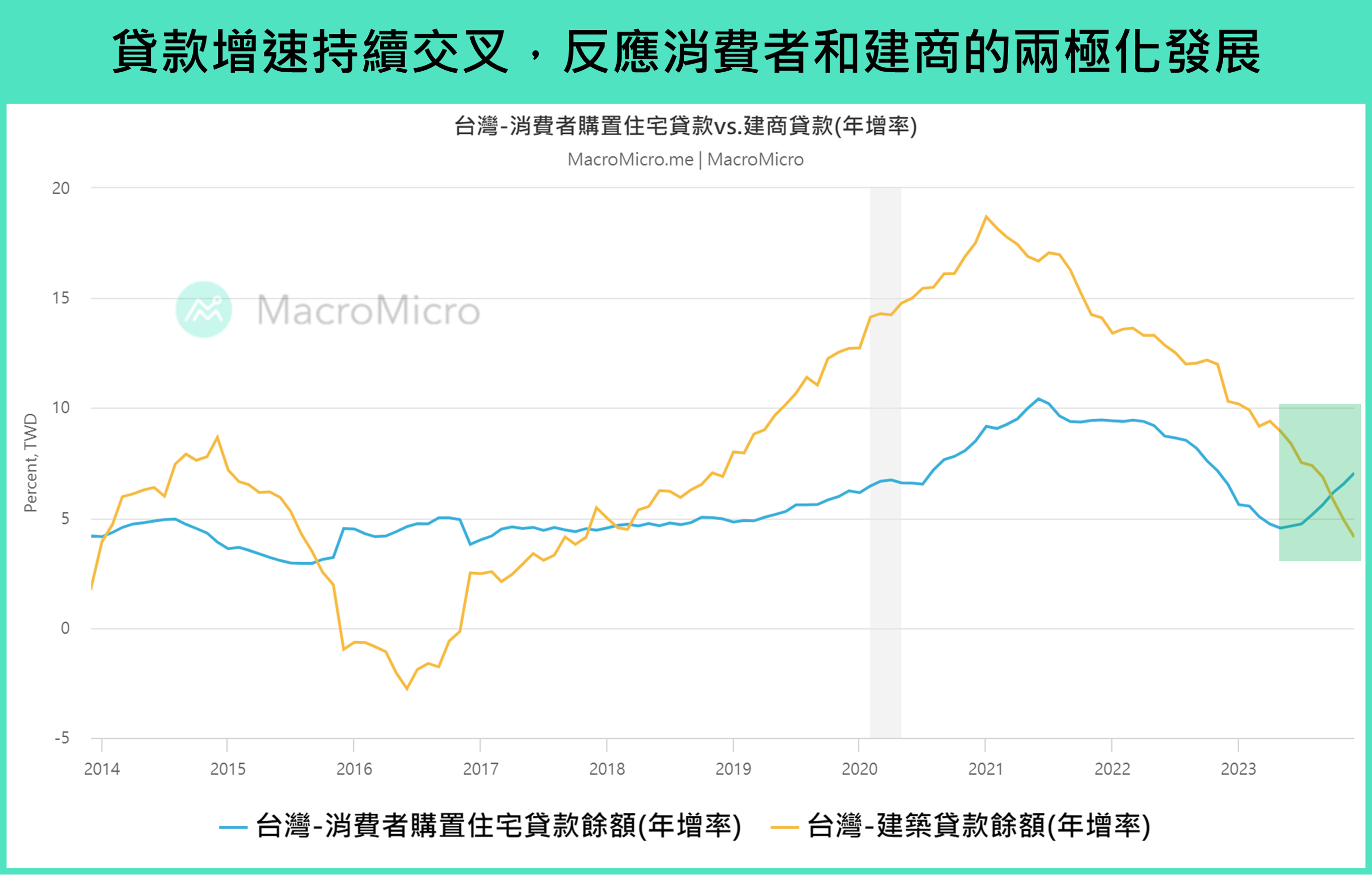

另外新屋和中古屋背離的情況也可以由民間貸款來觀察,例如代表建商活躍程度的「建築貸款額餘額」12 月增速已經下滑至 4.13%(前 4.9%),創 2018 年以來的最低增速,反映建商為了「房屋興建投資」而辦理的購地、建屋及週轉金貸款持續降溫,對於新屋市場展望相對保守;相反地,消費者的「購置住宅貸款餘額」增速逐步向上爬升至 7.04%(前 6.56%),並與建築貸款形成交叉,反映住宅的剛性買氣逐漸由底部回溫。

▲資料來源:台灣央行

後續房市關注重點:資金和經濟推動需求,但面臨供給放量

最終,我們認為後續房市將繼續面對需求和供給雙增的拉扯,以下有兩個重點可觀察:

整體房市狀況好轉,惟須留意成屋仍優於新屋

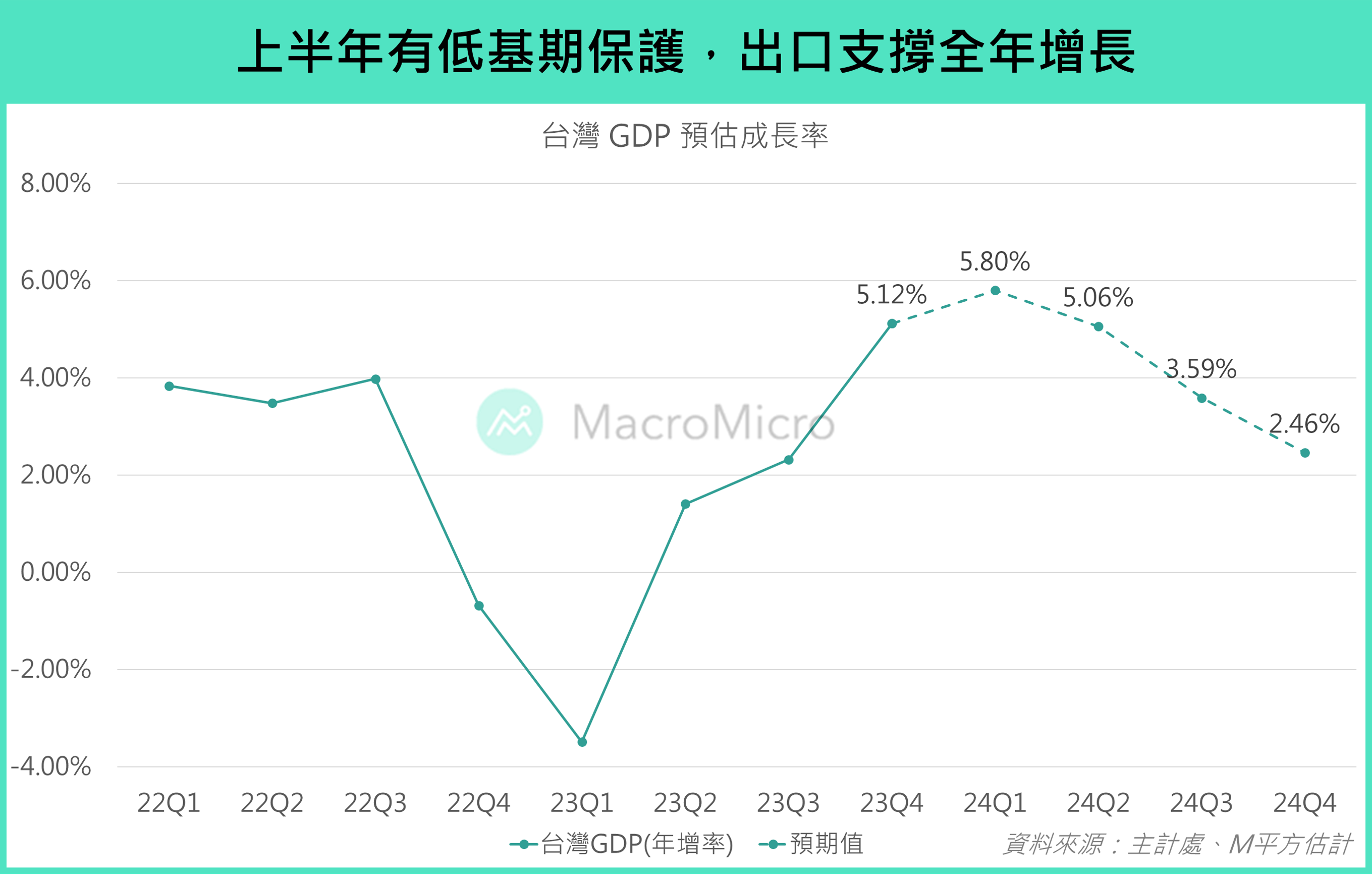

需求面仍要回歸觀察資金和經濟等基本面變化,因為台灣央行進一步升息的可能性已不高,且聯準會轉向寬鬆的預期仍沒有改變,購屋成本將逐漸轉寬;經濟方面,若根據 M平方預估今年 GDP 上半年除了有低基期支撐外,出口也將在去庫存將近尾聲下回溫,加上內需消費有穩定的就業市場推動 GDP 成長,上半年可望能維持 5% 以上的增速,且新青安貸款的助力短中期仍看不到停歇,也有望繼續推升買房剛性需求。

▲資料來源:主計處、M平方估計

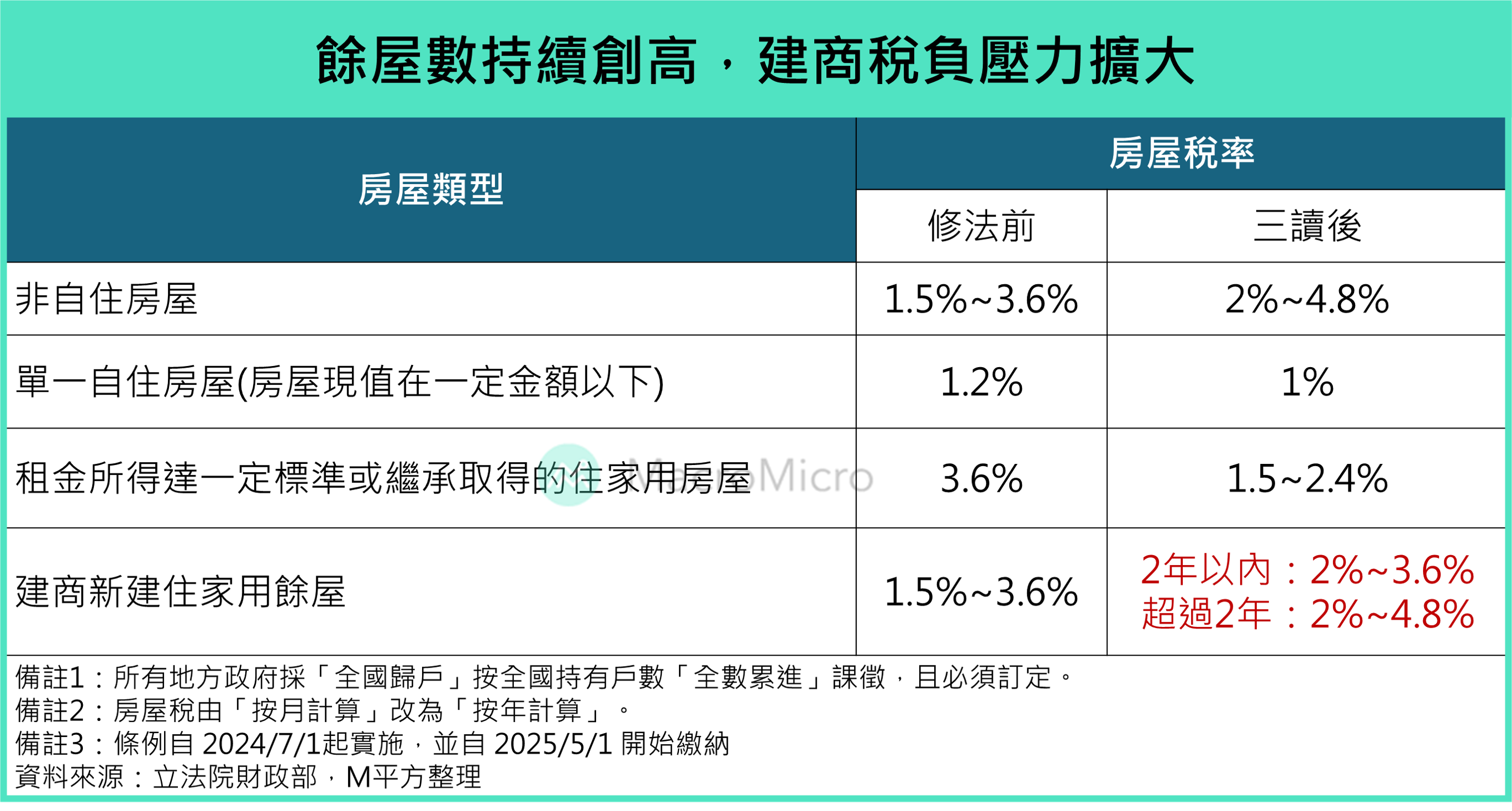

惟須留意新成屋市場的供給壓力仍較大,預計上半年新屋供給仍有高機率持續增加,除了會有更多未完成的預售屋即將完工外,建商手中創歷史新高的餘屋也必須面臨預計在今年 7 月上路的囤房稅 2.0,尤其中小型建商因為現金流的關係壓力會最大,成屋市場表現仍會較為穩健。

▲資料來源:立法院財政部、M平方整理

持續關注台積電效應的產業聚落

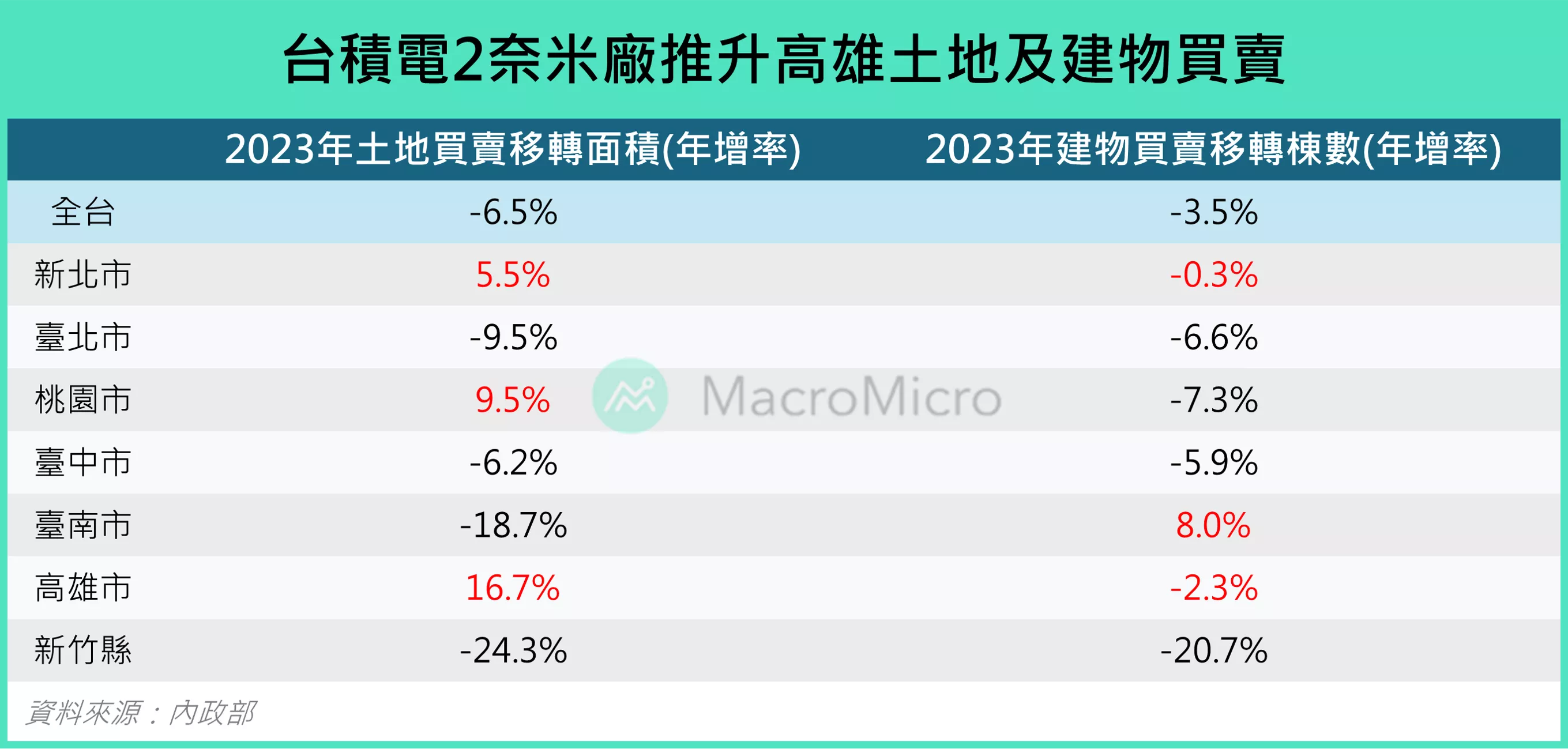

最後,我們也能觀察台積電對於周邊房地產的影響,從2023年土地和建物的買賣移轉交易來看,由於仍受製造業景氣下滑影響,兩者全年普遍呈現下滑,但高雄市為其中表現最突出,土地買賣面積顯著增加了 16.7%,台積電預計在楠梓規劃三座 2 奈米廠,目前第一廠預計在 2025 年元月進設備,第二廠也可望在近月動工,這也帶動高雄土地交易明顯增加,建物買賣狀況也優於全台平均。相反地,台南市由於最新的南科 18 廠已於2022年底舉行擴產典禮,因此後續土地交易相對薄弱,移轉棟數大增主要受惠於大量預售案交屋。

其他土地買賣熱絡的地區也包括桃園和新北,雖然原本台積電規劃的桃園龍潭區三期一奈米計畫取消,但受惠於台北高房價的外溢效果以及航空城計畫,仍然吸引許多企業擴廠購地,整體而言,我們可以發現台積電擴對於各縣市的房地產影響,除了最直接在廠址的土地和周邊建物買賣外,後續擴產完所形成的產業聚落也將有利於繼續推動房屋買盤。

▲資料來源:內政部

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。