全球多家半導體大廠如美光、AMD 等,於今年 Q3 紛紛開出低於預期的財報業績、下調下季度財測,並大砍今明兩年的資本支出。然而,在半導體下行循環未見落低之際,美國對中國祭出的晶片禁令則讓行業景氣再添變數,以台積電為首的台廠,不僅短期要面臨下行週期的壓力,長期在出貨在禁令下也恐面臨嚴苛的美國審查,難以期待受惠中國的轉單效應。

全球製造業去庫存:消費性電子持續惡化,雲端、車用出現雜音

今年來,俄烏戰爭、高通膨等不利因素,造成歐美主要經濟體消費動能放緩,最大電子產品消費國中國亦在清零下內需不振,手機、PC 及筆電等消費性電子需求疲軟,引領半導體產業步入循環的下行段。

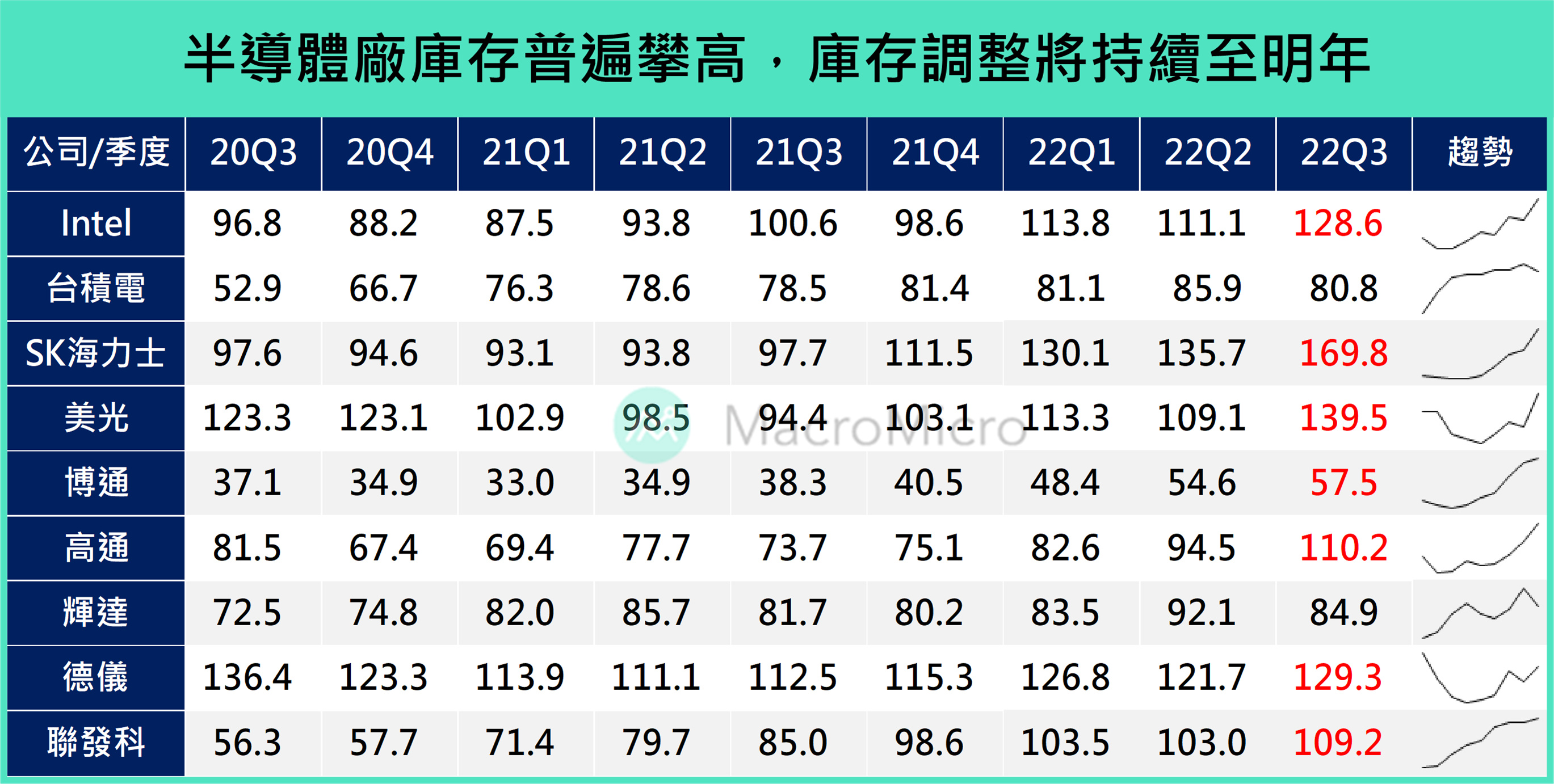

除需求不足外,不斷攀升的原物料成本,也在遏制半導體產業的生產意願,整個供應鏈正面臨重大庫存調整。觀察主要半導體廠庫存,消費性產品占比較高的三星、SK 海力士、美光、博通仍在向上攀升,輝達在積極清庫存後仍維持高位,唯獨類比 IC 大廠德儀在車用及工業領域的需求帶動下,庫存相對健康。

▲最大電子產品消費國中國亦在清零下內需不振,手機、PC 及筆電等消費性電子需求疲軟,引領半導體產業步入循環的下行段。 圖片來源:M平方

而在全球景氣衰退機率攀升、高通膨持續抑制終端消費、能源成本增加的背景下,消費性電子需求的疲弱,也開始蔓延到原本相對有撐的伺服器、車用等領域。Microsoft、Amazon 等科技巨頭雲端業務增速放緩,NVIDIA 財報亦透露中國資料中心需求趨緩,美光的數據中心業務營收增速也出現轉負。種種跡象顯示,伺服器業者對記憶體的拉貨動能或將出現下降;車用領域亦有負面信號,BMW 近期發出警告稱,全球汽車市場前景恐出現惡化,並下調了出貨量展望,或將為車用晶片拉貨動能蒙上陰影。同時,車用半導體大廠 ADI 也指出,儘管車用訂單已排到 2023 年,但終端卻出現小幅砍單現象,公司擴產進度也略微不及預期。

整體而言,企業普遍的高庫存在需求放緩的環境底下,皆面臨到龐大的去庫存壓力,而電子相關供應鏈上,也看到隱憂浮現。

台積電怎麼看?台灣與製造業週期走勢亦步亦趨!

晶圓代工龍頭以及台灣最大權值股 – 台積電也於法說會透露,本季已明顯感受到電子需求放緩和下游客戶去庫存壓力,22Q3 將是消費性電子產品庫存高點,預計去庫週期將持續至明年上半年;此外,由於全球景氣不佳,伺服器及車用需求明年或許有下修可能,故將 2022 全年資本支出自 400 ~ 440 億下調至 360 億。

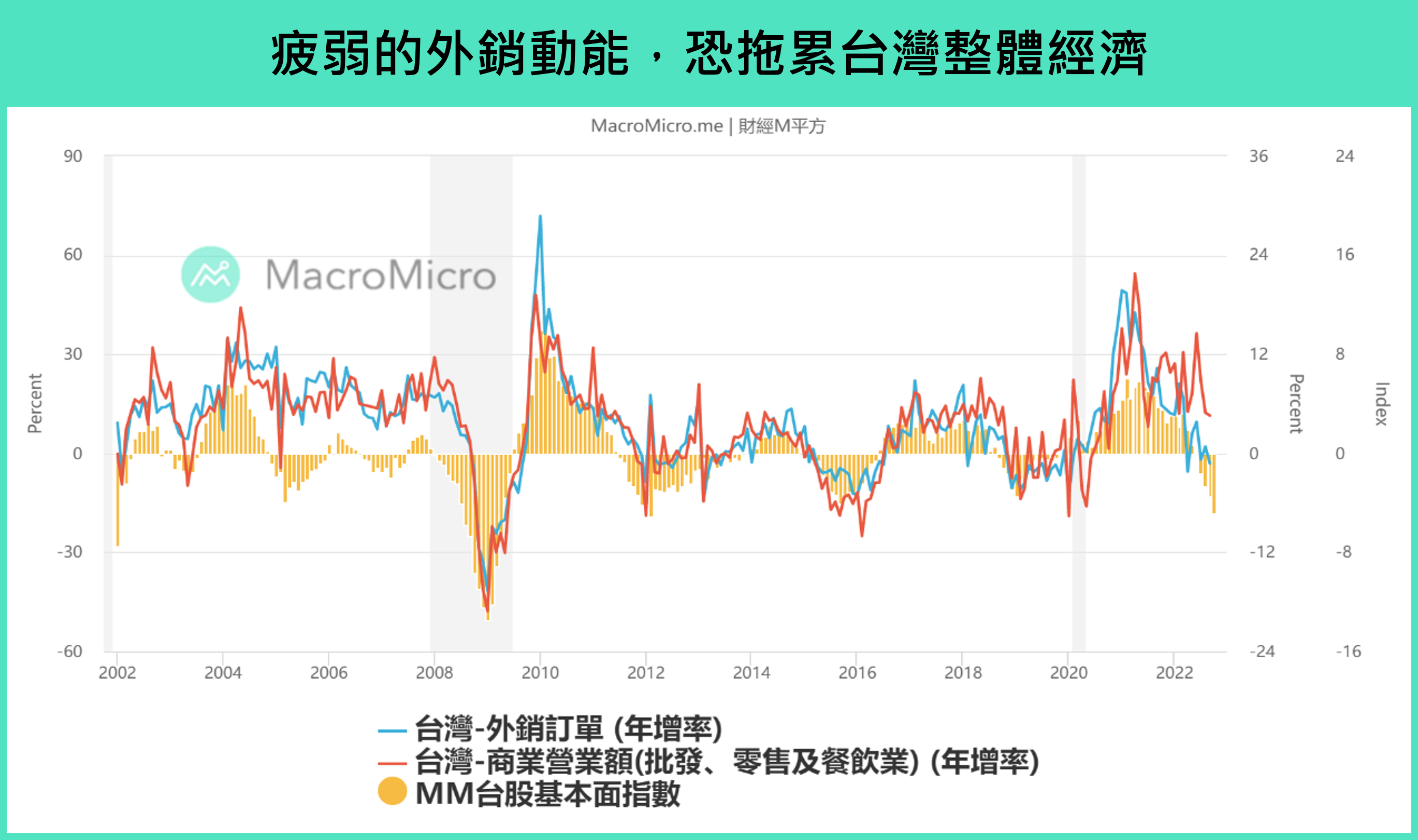

而台積電的表現,很大程度便反應了台灣目前的總體狀況,台灣作為製造業商品出口國,並且以電子以及半導體相關產品作為主要出口品項,景氣受到拖累的狀況明顯,面對全球半導體循環週期下行,台灣製造業新訂單甚至一度滑落到 37.7 的低位,台灣經濟領先指標外銷訂單增速今年經歷三度轉負,出口增速則連續 2 月為負,製造業 PMI 也於下半年進入收縮區間,台灣景氣信號燈和台股大盤亦隨之步入下行軌道。

回顧 22Q3 台灣 GDP 年增 4.1%(前 3.05%),細項數據顯示,出口動能持續下滑,資本形成也受經濟前景不穩影響,導致廠商調降資本支出而出現明顯下滑;唯一相對有撐的民間消費,也是因去年疫情升溫的低基期和今年防疫放寬所致,但台灣作為出口型經濟體,疲弱的外銷訂單,通常也會成為內需動能的拖累。

▲台灣景氣信號燈和台股大盤亦隨之步入下行軌道。 圖片來源:M平方

結論:透過指標判斷全球半導體週期落底時程

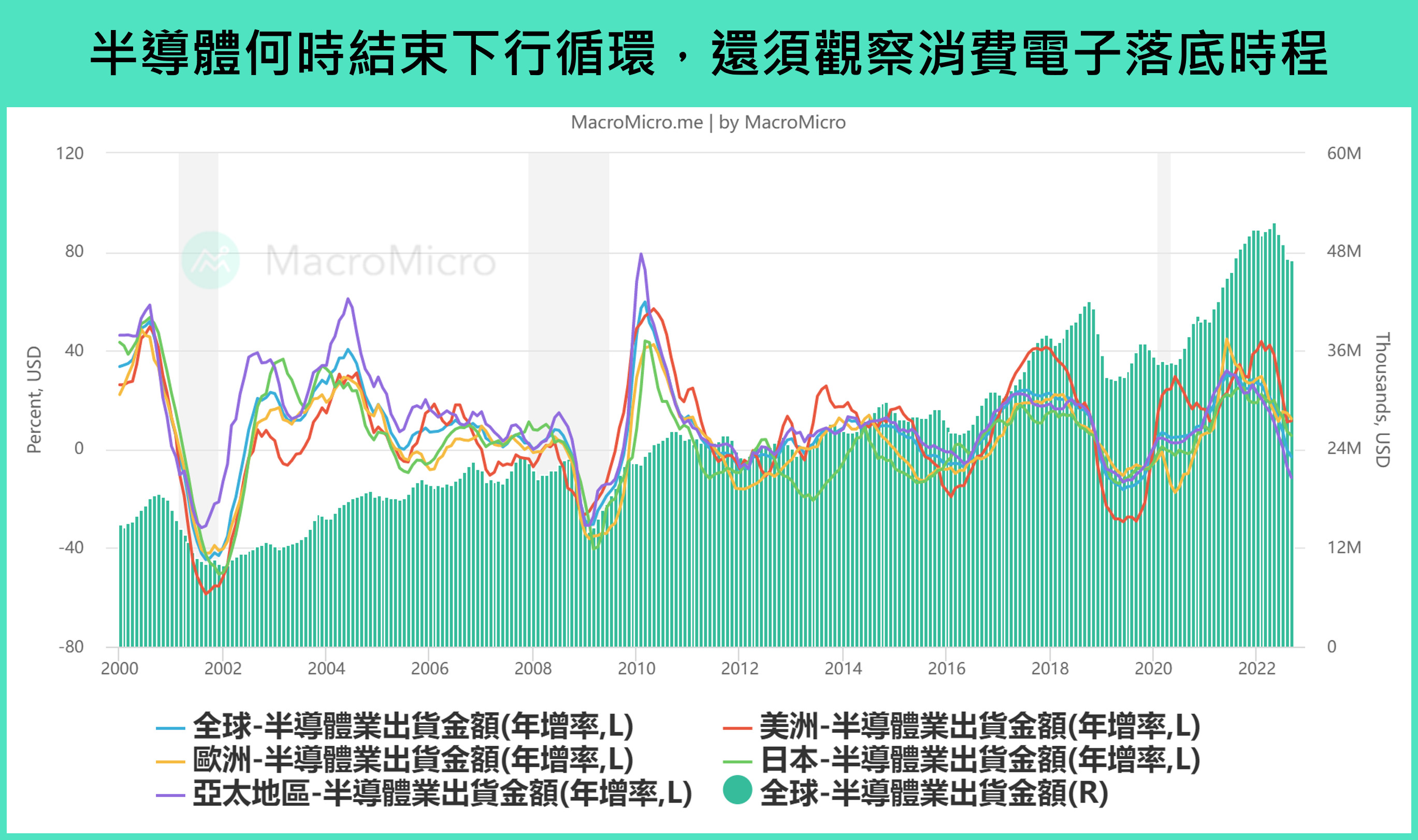

製造業循環每 3~4 年歷經一次,綜觀而言,行情變化焦點將落在本波半導體去庫存進程能否在明年上半年告一段落,重新進入到上升週期。需關注全球通膨回落和中國放鬆清零,對終端零售消費的提振作用,尤其是手機、PC 等消費性電子銷量增速能否在明年 Q1 後翻正;同時,也要持續跟蹤企業雲端和車用領域的拉貨動能變化,該領域是當前需求端的重要支撐,可以透過台灣 PMI 新訂單減客戶庫存指標、以及主要半導體大廠庫存去化進度及資本開支展望來觀察。

▲行情變化焦點,將落在本波半導體去庫存進程能否在明年上半年告一段落。 圖片來源:M平方

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。