2024年預計國內土地交易市場將打破過去四年衰退的窘境再度重回成長的軌道,雖然尚無法恢復至2021年2,974億元的史上新高,但應可明顯超越2021年、2022年的水準;究竟是何產業以及經濟環境驅動買家願意再度進場獵地,讓2024年土地交易市場出現亮麗的表現,格外引發市場關注,同時買家、用途、類型、區域的分布情況又是如何,以下將進行相關的探討。

不動產開發商、製造業為2024年以來國內土地交易市場主要買家

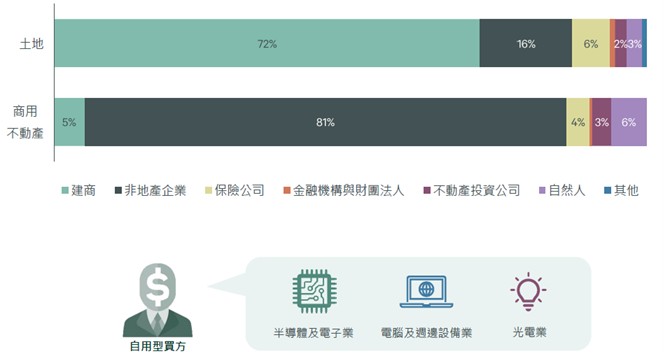

根據圖一的統計資料可知,2024年前三季國內土地交易的主軸以不動產開發商為主體,此部分反映業者認為房市景氣已於2023年下半年後築底向上,且2024年在整體總體經濟大環境趨向好轉、通膨疑慮未除、股市於3月起站上2萬點、半導體與AI相關供應鏈的投資連動區域房市表現、新青年安新成家方案貸款方案刺激首購自住等有利因素下,不動產開發商購地意願逐漸恢復;不過因9月央行祭出第七波選擇性信用管制重創買賣雙方信心,恐使第四季不動產開發商獵地決策趨於謹慎。而非地產公司在2024年前三季以來也扮演另一個支撐2024年以來國內土地市場的表現,畢竟我國半導體與AI相關供應鏈的國際能見度提升,且政府將台商回台獎勵政策遞延至2027年,此皆使得國內土地交易市場來自於製造業的自用買盤陸續浮現。

▲圖一:2024年前三季國內土地交易市場的主要買家。資料來源:世邦魏理仕(2024.09)

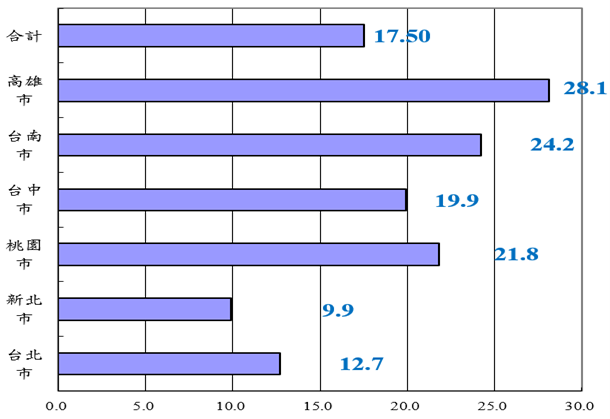

特別就不動產行業的景氣而言,2024年國內交易量確定將由2023年的小幅衰退轉為成長的態勢,六都建物買賣移轉件數1~11月年增率為17.5%(請參考圖二),全年增幅將至少在一成以上,顯然雖然3月央行無預警升息半碼,且6月央行祭出第六波選擇性信用管制措施,以及為避免非自住需求購屋資金湧入房市,造成抑制房價政策力道打折扣,且政府也將對新青年安新成家方案貸款方案加強查緝當中遭到不法濫用的問題,甚至第三季央行陸續祭出調控房市措施;不過在2023年8月迄今新青年安新成家方案貸款方案挹注首購剛性需求、國內經濟情勢的強韌態勢、台股資金行情、通膨疑慮未除激勵換屋族群出手、403花蓮強震引發出居住安全而刺激換屋需求、半導體與AI相關供應鏈的投資帶來的區域題材之下,仍將支撐房市的表現;也由於2024年以來國內房市呈現價量齊揚的走勢,相對刺激上半年不動產開發商的信心,因此讓業者重啟回補土地庫存的動作,有利於全年國內土地市場交易的表現。

▲圖二:2024年1~11月國內六都建物買賣移轉件數的年增率概況。資料來源:內政統計月報、台灣經濟研究院產經資料庫整理(2024.12)

2024年國內土地交易將順利擺脫2020~2023年連續四年衰退的頹勢,轉為呈現大幅成長

根據表一的統計資料可知,2024年前三季國內土地交易規模年增率高達187.79%,迥異於2023年全年衰退35.80%的格局,且2024年國內土地交易將順利擺脫2020~2023年連續四年衰退的頹勢,轉為呈現大幅成長,也成為推動今年商用不動產整體景氣上升的主要動能,除了不動產開發商持續獵地購入存貨之外,由於工業用素地需求旺盛、供給較少,價格水漲船高,部分不動產開發商及企業以購入舊有廠房重建,作為資產增值之策略,同時景氣持續擴張也進一步帶動工業地產的交易。值得一提的是,以土地市場來說,現階段住商土地、工業土地交易量呈現8:2的穩定比例(請參考表二),同時也代表著投資/開發、自用同樣8:2的比重,反映出不動產開發商、製造業對於土地的穩定需求,但2022年以來「擇優慎選不追價」的格局早已出現變化,土地交易價格已有向上推升之趨勢。

| 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年Q1~Q3 | |

| Q1 | 581 | 837 | 486 | 532 | 163 | 637 |

| Q2 | 814 | 805 | 877 | 331 | 200 | 390 |

| Q3 | 945 | 806 | 812 | 546 | 382 | 1,117 |

| Q4 | 801 | 602 | 768 | 309 | 358 | — |

| 合計 | 3,141 | 3,050 | 2,943 | 1,718 | 1,103 | 2,144 |

| 年增率 | 76.56 | -2.90 | -3.51 | -41.62 | -35.80 | 187.79 |

▲表一:近年來國內土地交易市場之規模及年增率。資料來源:戴德梁行、台灣經濟研究院產經資料庫整理(2024.10)

| Q1 | Q2 | Q3 | |

| 土地用途類型 | |||

| 住宅 | 43% | 48% | 49% |

| 商用 | 24% | 35% | 40% |

| 工業 | 33% | 17% | 11% |

| 土地交易類型 | |||

| 自用 | 34% | 21% | 28% |

| 投資/開發 | 66% | 79% | 72% |

▲表二:2024年以來國內土地交易市場的用途類型及交易類型概況。資料來源:仲量聯行、CBRE、台灣經濟研究院產經資料庫整理(2024.10)

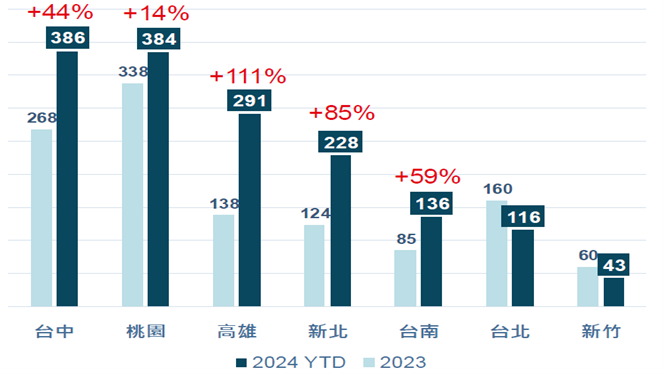

13期重劃區話題帶動交易熱潮,2024年以來國內土地交易區域以台中市整體金額居首

根據圖三的統計數據可知,2024年以來國內土地交易區域以台中市居首,顯然土地交易熱度延續2023年熱度居高不下的態勢,特別是以13期重劃區話題帶動交易熱潮,亞昕亦於2024年第三季以31億元購入水湳經貿園區土地;再者桃園市、高雄市、新北市也不遑多讓,其中桃園市主要是由於航空城、機場捷運A21站、中原營區等土地標售推高交易額,而新北市係因三重、新莊及五股等傳統工業聚集區仍具高度吸引力,吸引不動產開發商購入土地;反映西部幹線在政府力推雙北市科技廊道、大南方計畫、桃竹苗大矽谷推動方案之下,各地皆可發揮其建設與原有都市的競爭優勢持續於土地交易上占有一席之地。

▲圖三:2023年~2024年前三季年國內土地交易市場的交易地區。資料來源:仲量聯行(2024.06)

2025年科技產業的自用買盤、壽險業的土地布局有機會成為土地交易之重要支撐

以2025年國內土地交易市場來說,過去大宗買盤–不動產開發商恐因央行的調控政策效應顯現,影響買賣決策時程,故使得整體業者的獵地動能趨緩,況且從近期政府標售土地狀況可知,不動產開發商雖仍對精華地段的土地有所評估,但已無追高價企圖,代表著整體土地市場已逐步恢復理性,況且不動產相關貸款限制多且趨嚴格將使交易期程拉長,對於不動產開發商購置土地市場影響程度較大所致。但反觀科技業者2025年對於工業地產依舊有較為明顯的需求,主要是來自於部分AI及半導體供應鏈的自用土地買盤仍在,特別是台積電不論是先進製程或是先進封裝的產能擴充動作仍顯積極,或是科技業者對於購置土地自建辦公大樓亦有其需求;另一方面,除了台商回台投資資金解禁後部分資金有機會進入土地市場外,市場也期待未來保險業能成為另一股土地交易市場的支撐動能,主要是金管會宣布將修正保險業投資商用不動產最低投報率,改依中華郵政近五年每年1月1日牌告2年期定存利率平均值,最快2024底上路,也就是若保險業購置不動產租金報酬率門檻若降低至2.4~2.5%,將遠低於目前的2.97%,預期將引導保險業資金進入適度的區域及標的,可紓解保險業自2022年以來利率連五升帶來的報酬率達標壓力,屆時壽險業者的買盤對於2025年土地市場交易也將帶來支撐力道。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。