經濟情勢、房市供給、利率走勢、房市調控政策、買賣雙方對於價格認知差距、總統大選干擾因素等緣故持續牽動國內房市的走向。究竟2023年第二季國內整體房市景氣變化如何,各產品面的表現態勢又存在那些差異點,而第三季房市展望之趨勢及觀察重點為何,以下將深入進行探討。

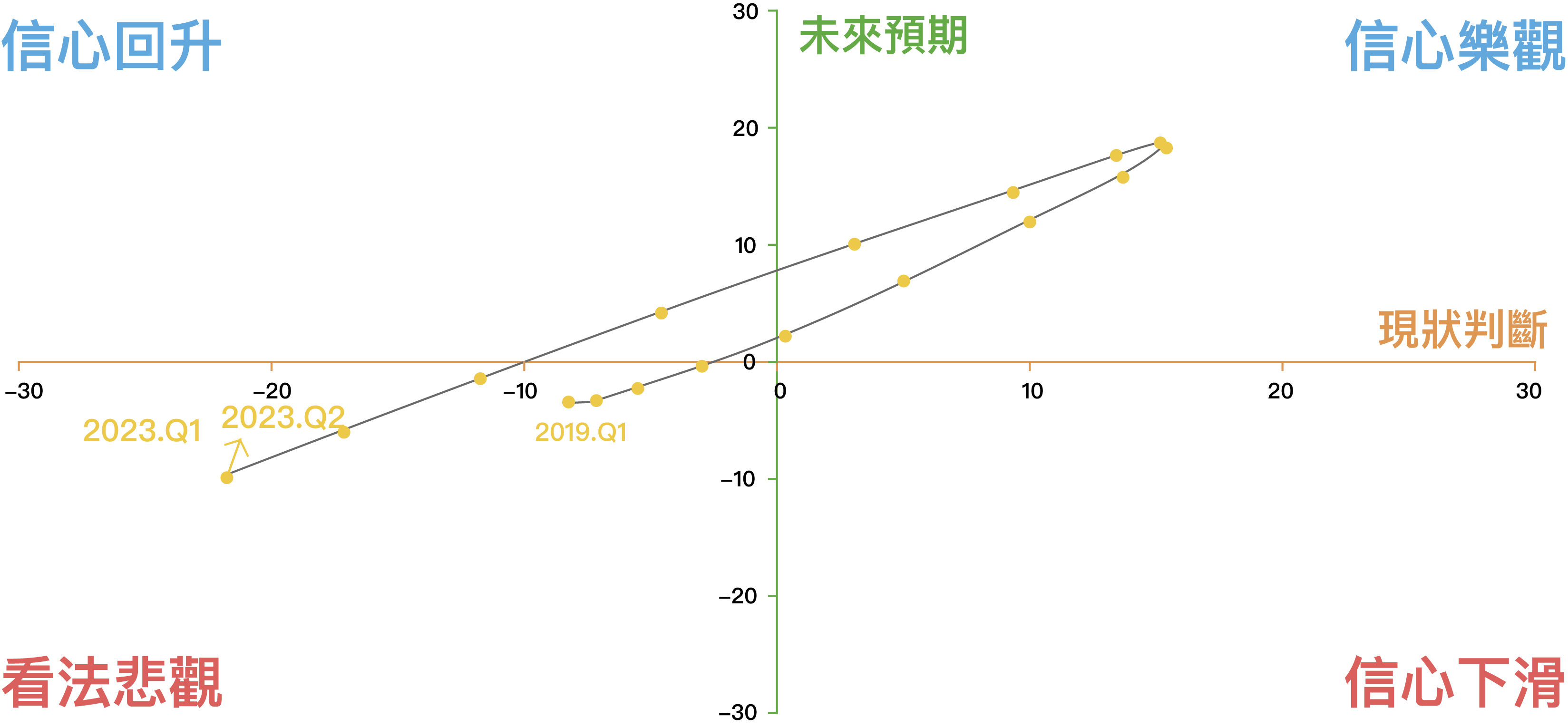

營建業營業氣候測驗點連四季處於看法悲觀象限,表房市呈現低檔震盪結構

台經院公佈的「營建業營業氣候測驗點」除可瞭解廠商信心水準的變化狀況,也可反映國內房市景氣的動向。若將「營建業營業氣候測驗點」中廠商當月及未來半年的看法,透過模型上的處理轉換為景氣循環時鐘圖,並劃分為–「信心下滑」、「看法悲觀」、「信心回升」、「看法樂觀」等四個象限(請參考圖一),則可發現營建業廠商對於景氣的研判已從2022年第三季~2023年第二季連續四季處於「看法悲觀」的象限,反映全球經貿動能尚未恢復先前的水準,導致國內出口表現受衝擊,以及從M1B、M2已經持續一段時間呈現死亡交叉來看,市場資金動能仍弱,加上俄烏戰爭未停歇,讓地緣政治風險難除,況且兩岸關係不確定性大,況且出口年增率至民國112年6月連續九個月出現負成長,同時亦有國內電價上漲所帶來通膨的隱憂未除,特別是6月消費者物價指數並未跌破2%的通膨警戒線,此皆2023年第二季國內經濟景氣表現不佳,同時台灣全年經濟成長率也不斷遭到政府及預測研究機構的下修,況且6月央行理監事會議無預警再次第五次出手,針對六都加上新竹縣市消費者購買第二戶房屋貸款成數不得超過七成,平均地權條例修法的子法也即將上路,再加上房市本身供需仍在調整階段,此皆讓消費者認為房價缺乏上漲的動能。

▲圖一:營建業營業氣候測驗點之景氣循環座落圖。資料來源:台灣經濟研究院,2023年7月

第二季商用不動產市場以投資買賣、店面租賃表現較佳

總括來說,2023年第二季商用不動產市場中尤以投資買賣、店面租賃表現較佳,辦公室租賃市場尚呈穩健,至於土地交易市場持續面臨低量萎縮的窘境。

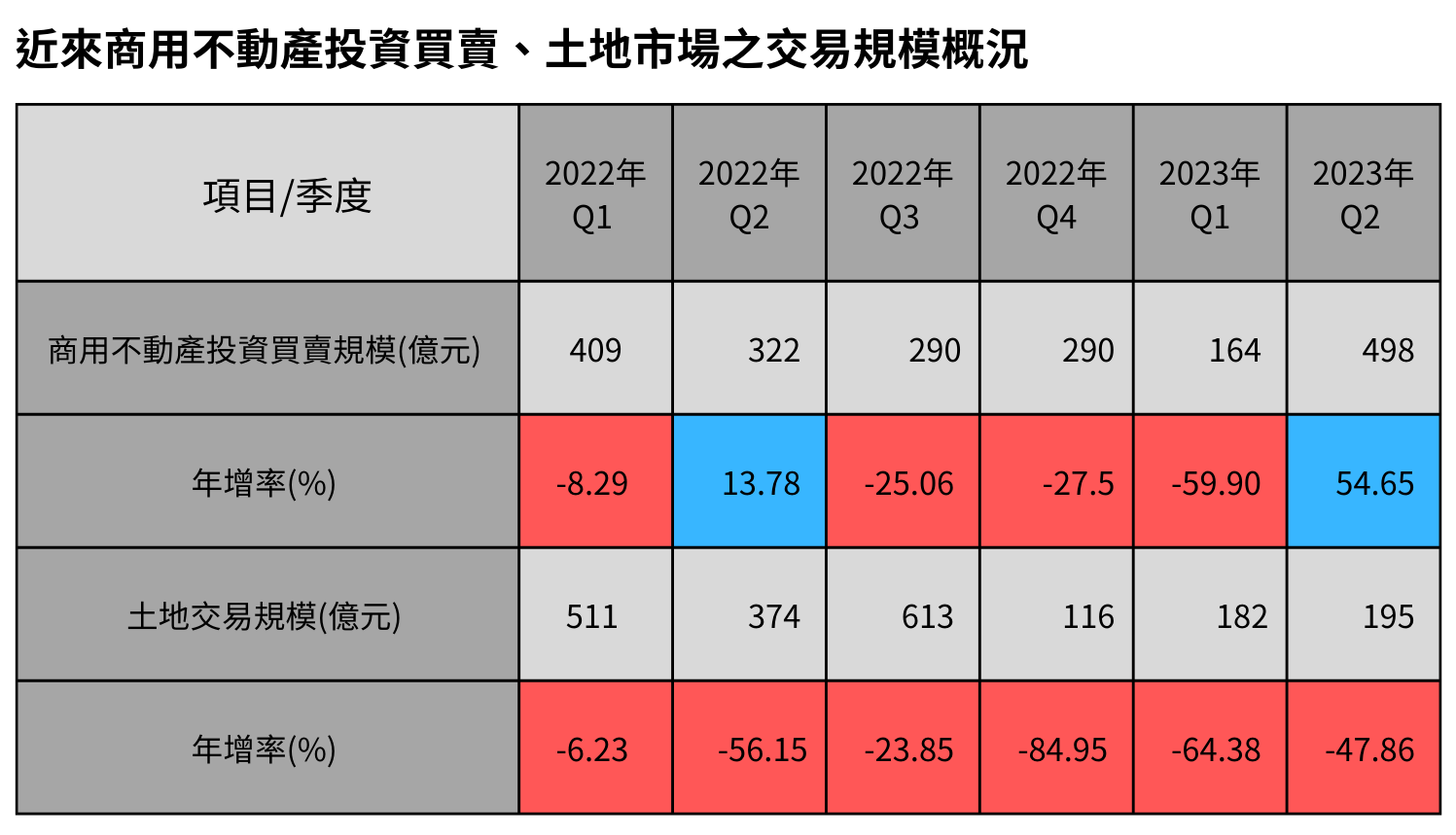

其中,國內商用不動產市場景氣表現當中以店面商圈租賃市場復甦的態勢最為顯著,主要是來自於觀光、零售、 餐飲業的加持;而商用不動產投資買賣市場則有所好轉,根據表一的統計資料可知,498億元的規模已較2022年同期成長54.65%,主要係因新光一號標售的挹注,更進一步來說,雖然壽險業退場,但不動產開發業、自用買方、高資產族群與機構法人陸續遞補進場商用不動產買賣市場,顯然上述買方在政府打房政策影響下,遇到精華地區物件釋出,仍積極出手儲備資產;反觀辦公室租賃市場尚呈穩健,新增供給的不利因素預計下半年才會浮現;土地交易市場表現仍顯不佳,2023年第二季規模年減率高達47.86%,主要是由於各類型買方均出現縮手的情況,整體市場氛圍冷清,特別是不動產開發商保守應對。

▲表一:近來商用不動產投資買賣、土地市場之交易規模概況。資料來源:高力國際、台灣經濟研究院產經資料庫整理,2023年7月

第三季國內房市投資族群持續退場,而自用買盤呈現觀望

2023年第三季國內房市景氣恐持續呈現低檔盤整的格局,顯然房市要回到之前高峰價量齊揚的走勢,恐尚需大環境的推波助瀾,以及房市本身供需調整告一段落,屆時國內房市才可望重新回到上升的軌道,主要是有鑑於政府持續實施健全房市政策、先前央行升息使民眾貸款成本增加,例如央行一年多來升息三碼,若以貸款1,000萬元30年期本息平均攤還試算,一年房貸支出已多出4.4萬元,導致購屋動作更加保守,同時國銀不動產放款比恐將持續落於低水位,也意謂銀行資金持續從不動產市場上抽回資金,使得住宅市場表現難有起色;另外商用不動產市場市場也因主要買方—壽險業者、不動產開發商、製造業等進場仍持審慎評估態度,故交易規模尚無法明顯擴大。

值得一提的是,對於導入AI技術方面不動產開發商與不動產代銷業者皆積極進行研究,畢竟2023年以來國內房市景氣呈現低迷的態勢,成交量無法放大,因而預售屋每周平均來客數、如何吸引看房者與提高成交率則成為不動產開發商和不動產代銷業者目前所面臨最大的挑戰,因而藉由AI監控銷售進度,自動調整價格,不但可有效保障利潤,更可降低人力成本,主要是AI技術能得到買家數據、分析選戶下單歷程、描繪買家的購屋心理,進而推估出最適合的建案,幫助買賣雙方更順利的媒合,同時AI也能針對買家的取向與習性,建議廣告投放策略、廣告投放對象,達到精準行銷與提升買家回頭率的目的,顯然透過AI精準行銷的模式,可成為不動產業者促進成交率至關重要的秘密武器。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。