隨著拉丁美洲率先降息以及全球製造業景氣逐漸復甦,新興市場的基本面在上半年展現出整體向上的趨勢,然而,下半年國際油價長期面臨下跌的壓力,同時間製造業反轉進入震盪下行,新興市場將開始出現明顯的分化。而川普的強勢回歸,又將對新興市場造成何種影響?本文將深入分析 2025 年新興市場的走勢及挑戰。

新興亞洲:逆週期調控能力和內需韌性更強,長線有望受惠於供應鏈移轉

隨著聯準會進入降息週期,新興市場央行透過貨幣政策刺激經濟的空間將相對受限,然而新興亞太地區普遍具備較強的貨幣政策制定能力,擁有足夠的逆週期調控空間,且政府在公共投資的主導能力和執行效率表現也更為突出,為經濟穩定提供了堅實的支撐。以下分項來看:

印度、印尼

在不依賴降息的情況下,兩國自 2022 年以來每季 GDP 增速大多穩定於 5% 左右,遠高於其他主要經濟體。儘管印度第三季表現略遜於預期,這主要受到大選導致政府資本支出進度放緩的短期影響,以及持續高利率環境的壓力,然而隨著政治局勢穩定,部分領先景氣指標顯示企業對政府資本支出進度恢復的期待,疊加農村需求改善,內需仍具韌性。兩國的經濟成長動能主要來自民間消費,反映經濟活躍度的銀行信貸自 2024 年起持續保持雙位數增速,此外,製造業進一步為兩國經濟提供支撐,印度製造業 PMI 已連續 39 個月處於擴張區間。更值得注意的是,兩國外債壓力明顯低於大多數同儕國家,在全球外貿及製造業景氣轉弱的情況下,他們的經濟基本面韌性預計將更加凸顯。

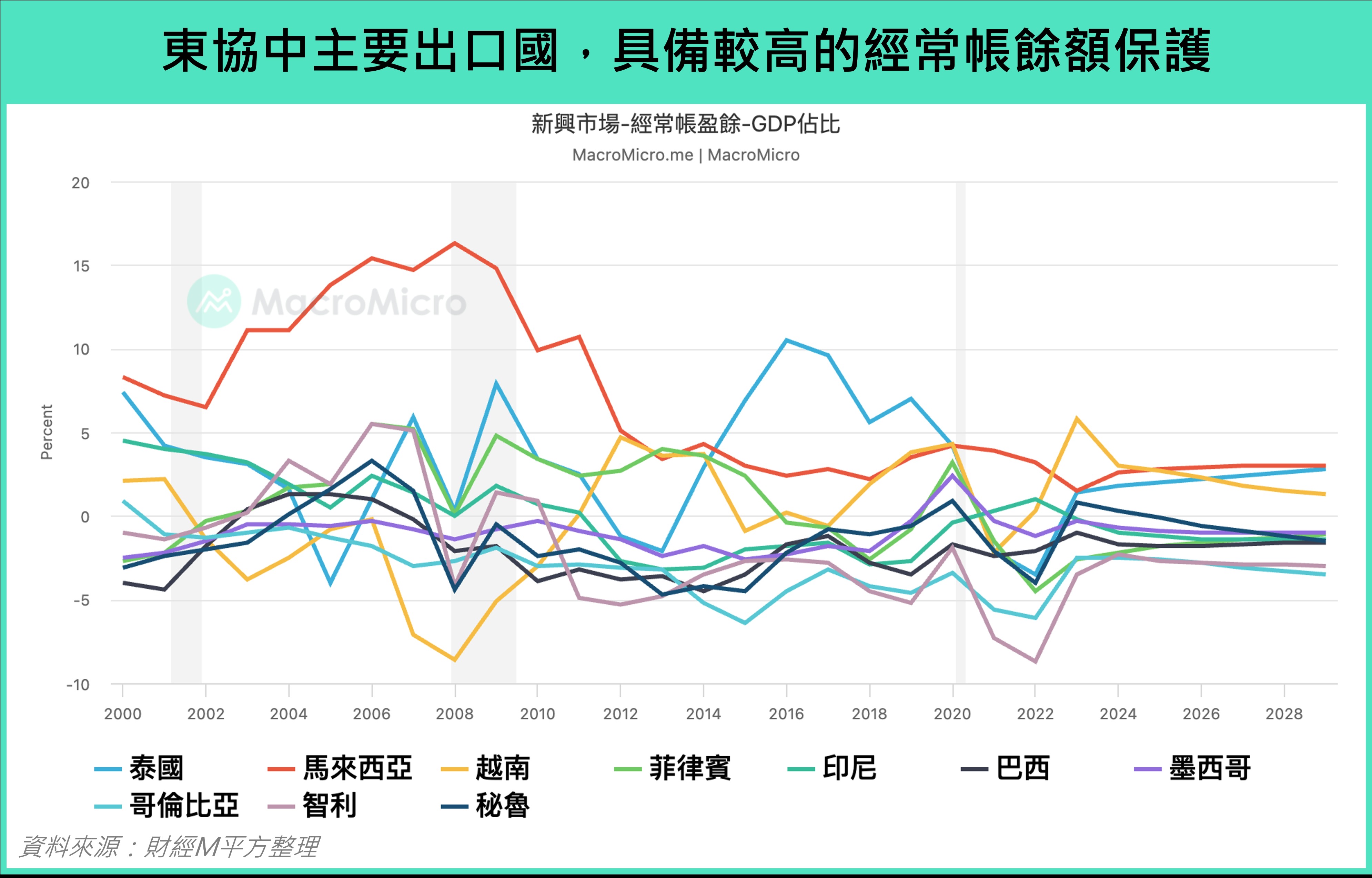

越南、泰國、馬來西亞

作為東協主要出口國,其經常帳餘額佔 GDP 比重顯著高於拉美國家,反映出其出口導向的經濟模式在累積外匯儲備與支撐經濟基本面方面的優勢,因此這些國家的匯率波動及國際資本流動對貨幣政策的制約相對較小。然而,從中短期來看,這些經濟體仍經濟表現仍高度依賴全球製造業循環,容易受到外部需求波動的影響,近期 PMI 多在榮枯線徘徊,進而對經濟增長形成挑戰。

▲資料來源:財經M平方整理

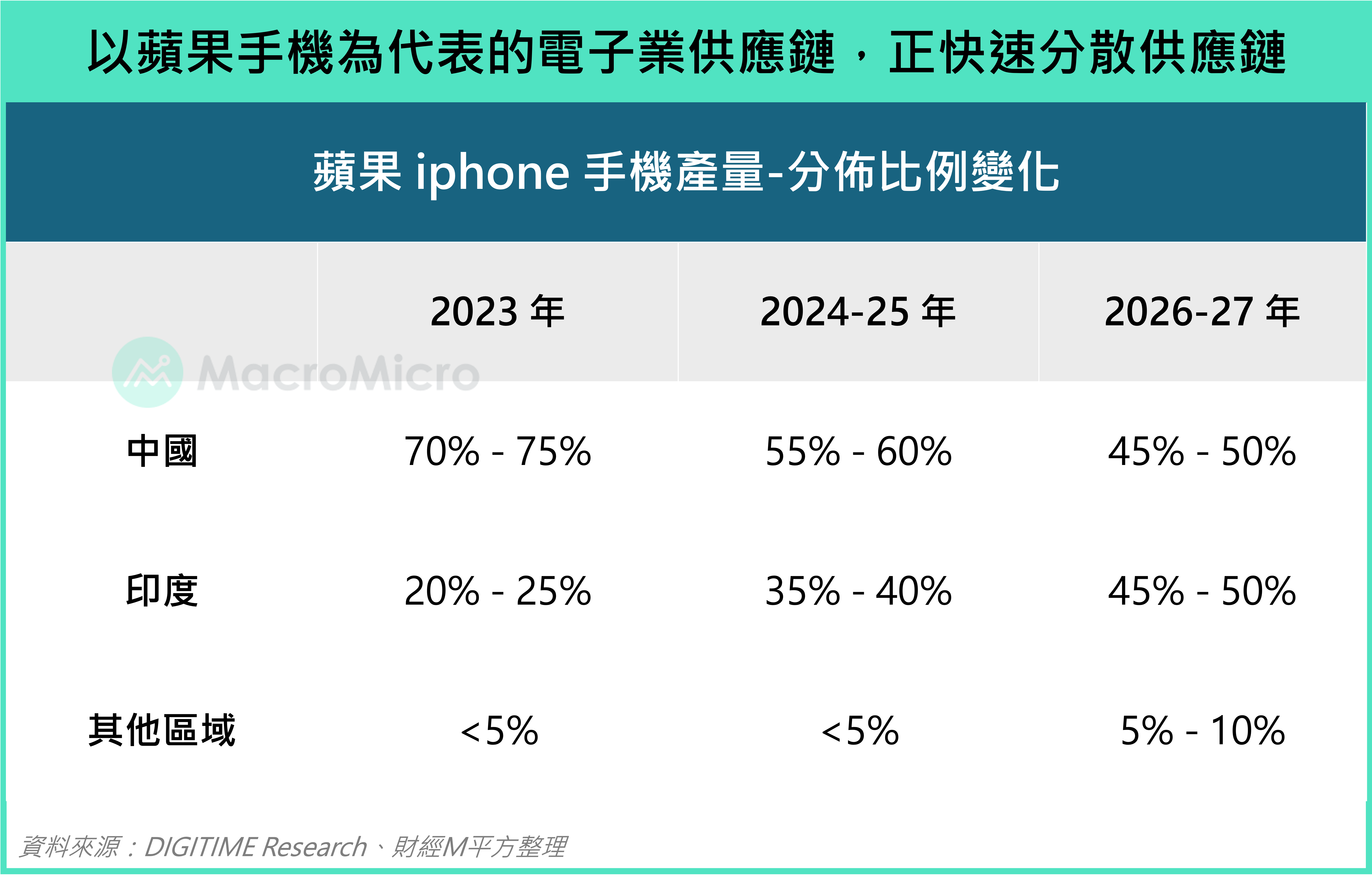

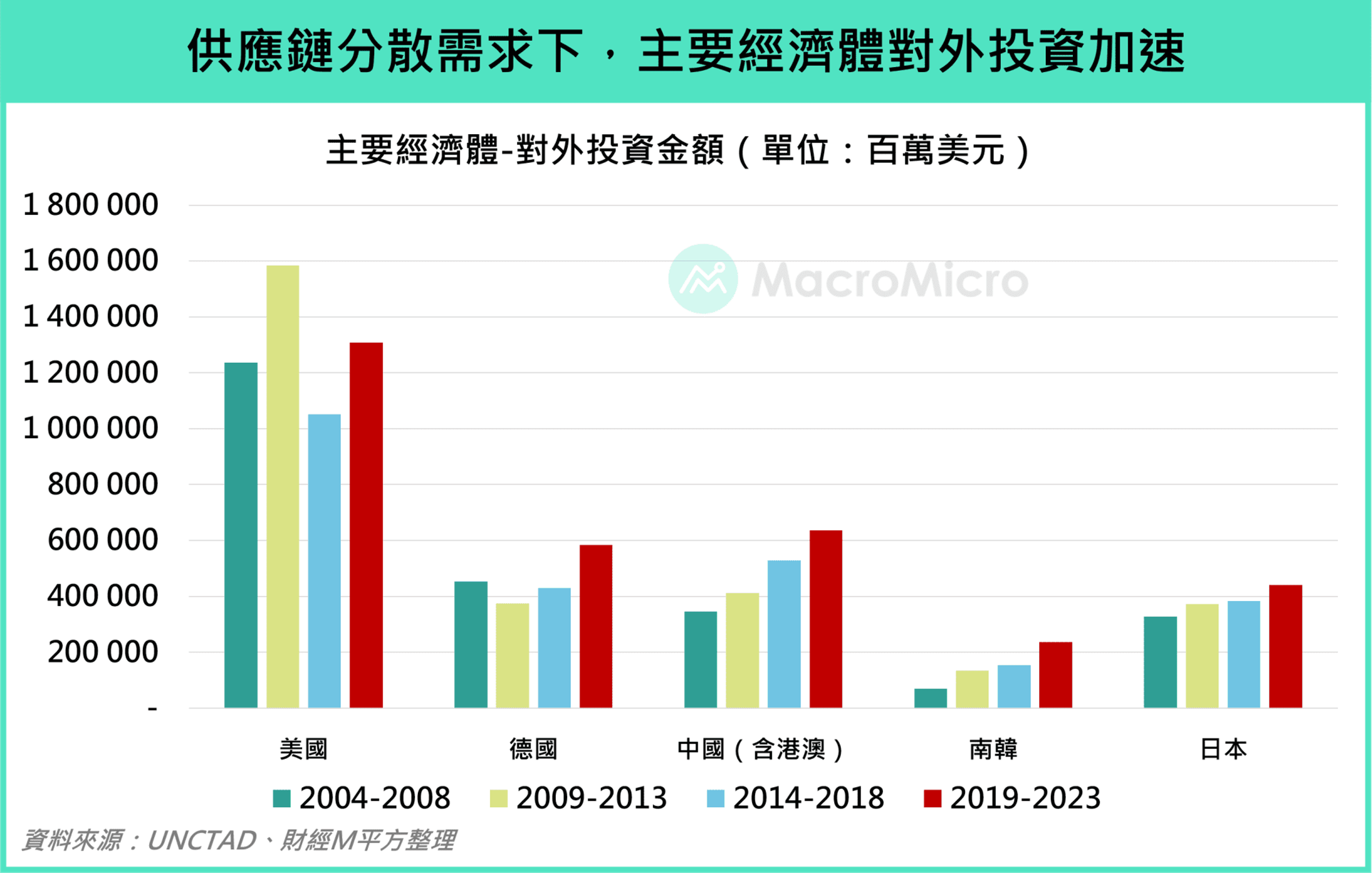

而長線來看,回顧 2018 年中美貿易戰的經驗,地緣政治風險不斷提升,以美、韓、台為代表的廠商如:蘋果、惠普、Google,逐步將產能分散至中國以外的地區,隨著川普 2.0 再度襲來,市場預期川普將延續向中國全方位上調關稅的做法,供應鏈移轉的議題將再度浮於檯面。

▲資料來源:DIGITIME RESEARCH、財經M平方整理

根據瀚亞投資與 PwC 的聯合調查,再平衡供應鏈任務的重要性已遠超提升市佔率等其他目標,若企業不願花成本分散供應鏈,未來 5 ~ 10 年的利潤平均虧損恐高達 21% 。歐美提高關稅壁壘將成為新興市場一項不可忽視的地緣風險之一,但隨之來的供應鏈移轉潮,也有望為新興亞太帶來成長的契機。

▲資料來源:UNCTAD、財經M平方整理

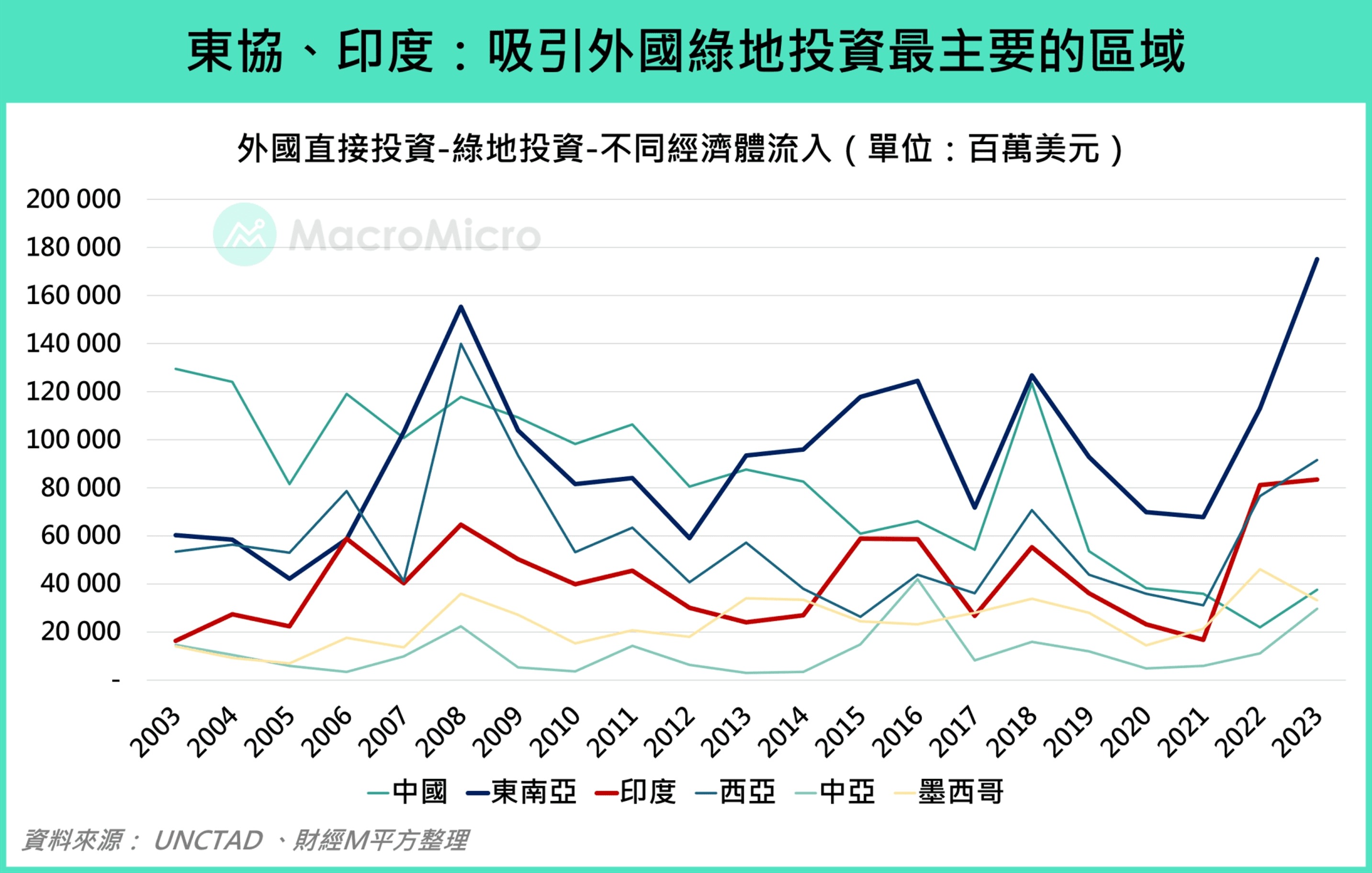

聯準會近期的研究報告(FED Note)指出,從 2017 年到 2022 年,美國商品進口中,中國商品失去的市場份額幾乎完全被越南、印度、台灣、南韓、墨西哥和加拿大取代,美國人口普查局的海關統計也同樣顯示,這些經濟體對美國的出口佔比從 2018 年的 34.9% 上升到 2024 年前九個月的 43%。從投資的角度來看,UNCTAD 2024 年全球投資報告中顯示,新興亞洲在全球綠地投資中表現領先,第二產業(製造業)的投資金額和增速更居於在三大產業中的首位,其中東協和印度在吸引資金方面尤為突出。

▲資料來源:UNCTAD、財經M平方整理

新興拉美:原物料需求回落,財政、通膨隱憂浮現

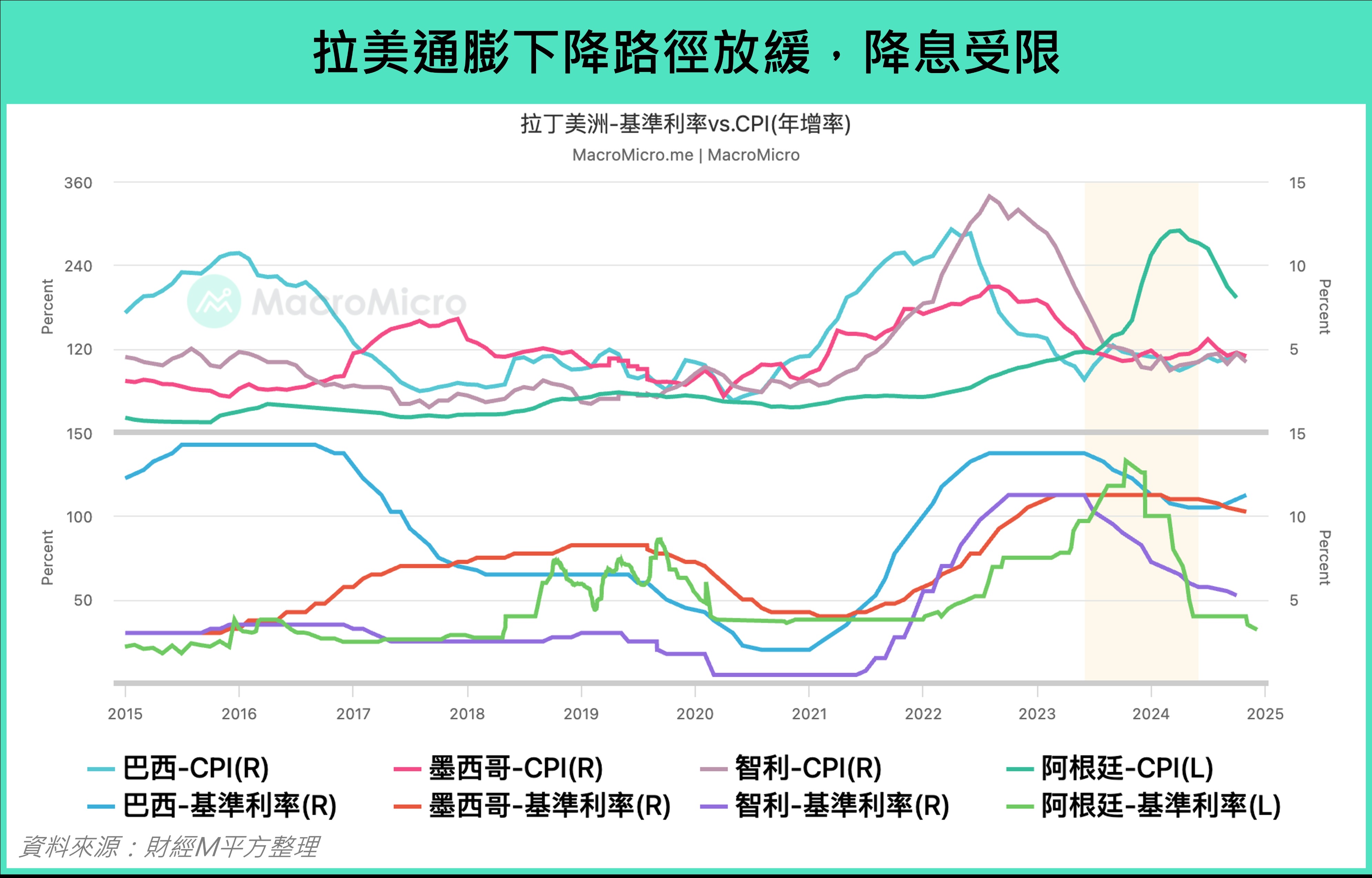

將目光轉移到拉美地區,2024 年上半年受惠於全球製造業回補庫存以及領先降息兩大因素,經濟增速有所回溫。然而下半年受到美國勞動市場放緩、中國原油消費不如預期等因素影響,國際油價放緩,疊加原物料需求開始走弱,價格低迷,美中台 PMI 的原材料價格細項也在 6 月後趨勢性回落,對拉美的基本面造成壓力。

在全球景氣轉溫和、美國長期維持高利率的情況下,拉美各國的財政壓力與外債風險再度浮現,國際資金流出壓力增加,匯率表現整體弱於新興亞太市場。此外,上半年的降息雖然在一定程度上支撐了經濟,但近期部分經濟體通膨下降路徑放緩,使得後續再大幅降息的空間有所限制,舉例來說,阿根廷的 CPI 連續 9 個月達到三位數增速,10 月 CPI 仍高達 193%,而巴西和墨西哥這兩個大經濟體,亦因市場擔憂左派政府的龐大社會福利支出可能導致債務失控,兩國貨幣自年初以來的跌幅已達 16% ~ 20%,為了穩定匯率,巴西在 9 月逆勢升息一碼,並在聲明中表達了對財政紀律不佳可能引發通脹回升的擔憂,11 月更再度升息兩碼,將利率提升至 11.25%。

▲資料來源:財經M平方整理

相較於新興亞洲有望受惠於供應鏈移轉,新興拉美的風險則顯著提升,根據 Atradius 的報告「拉丁美洲與加勒比地區約 45% 的商品出口銷往美國,而美國約占該地區外商直接投資(FDI)流入總量的三分之一」,若川普落實加徵關稅等貿易保護措施,可能削弱新興拉美的出口貿易和外資吸引力,對其經濟造成巨大的負面衝擊。

結論:基本面差異開始加劇,新興亞洲仍為首選

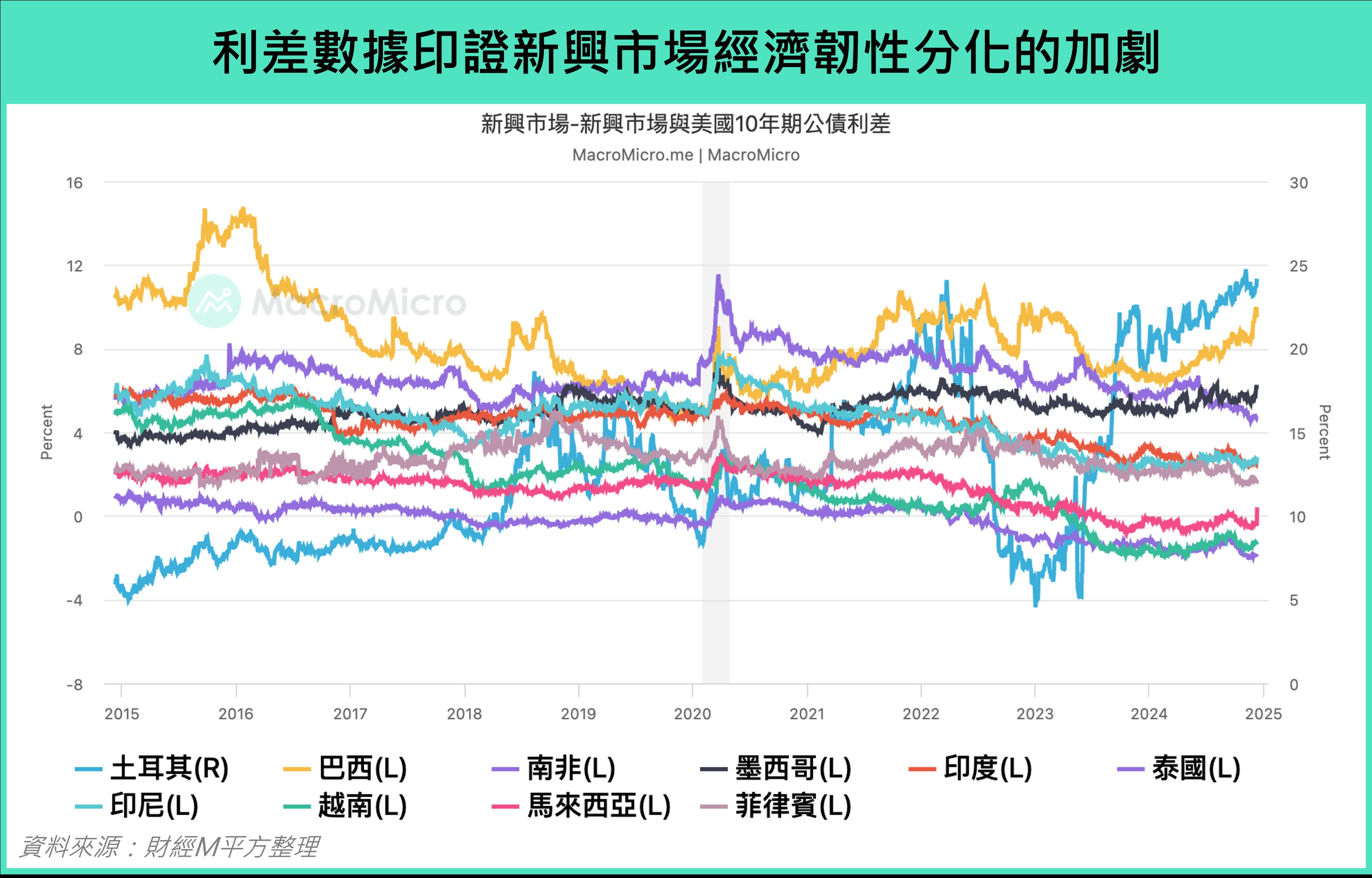

受惠於製造業景氣上行週期,上半年新興市場股市普遍上漲。然而,下半年隨著製造業景氣因各產業需求分歧而進入震盪下行階段,各經濟體的基本面差異導致股匯表現出現分化。

值得注意的是,拉美地區較早啟動降息政策,短期內對經濟起到了支撐作用,但如今面臨內部財政赤字、外債等隱憂,匯率韌性較低,寬鬆空間有所收窄,迫使部分國家逆勢升息以穩定匯率。相較之下,新興亞太地區的央行擁有更大的政策操作空間,為經濟基本面提供支撐。長期來看,川普的回歸使供應鏈移轉的議題再度浮上檯面,新興亞太地區有望因此受惠,然而,拉美地區因高度依賴美國市場,可能進一步加劇經濟波動,為長期發展帶來阻礙。

▲資料來源:財經M平方整理

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。