除了短期內2024年台北市辦公室租賃市場的供需情況變化,以及中長期房東結構恐有鬆動的局面備受矚目之外,綠色租賃的趨勢將是未來台北市以及其他地區辦公大樓的重要發展方向,特別是高鐵辦公商圈永續建築概況。另一方面,由於辦公大樓租金及裝修成本持續攀升,伴隨虛實混合辦公與強調健康空間趨勢,使企業租賃需求面積、區位選擇朝向兩極化發展,其一是追求企業門面或有核心區偏好之租戶,傾向選擇續留市中心商圈,承租面積走向中小型化以降低成本,其二是部分企業致力打造人本辦公環境、增設公共交誼空間,偏好進駐單層大面積、租金較平價之大型郊區辦公大樓。

▲綠色租賃的趨勢將是未來台北市以及其他地區辦公大樓的重要發展方向。圖片來源:SHUTTERSTOCK

2024年以來台北市辦公室租賃市場呈現空置率緩升、租金水準增幅收斂的情況

2024年以來台北市辦公室租賃市場儘管淨去化量仍有所遞增,但從成交案件坪數比例分析,小型商辦需求逐漸興起,其中200坪以下交易件數便超過六成,此現象一方面來自中小型企業的辦公升級需求,另一方面則是部分企業在因應租金上漲的趨勢下,調整原有租賃面積;而整體台北市辦公室租賃市場需求端,因產業趨勢仍會聚焦在科技業、健康相關產業與能源相關產業,使得這類企業也持續引領租賃需求擴張;反觀辦公室供給量逐步釋出,在供需進行調整之際,致使短期內台北市辦公大樓空置率緩步上升,而租金水準雖有上揚,但幅度顯然已有所減緩。

2025年起台北市辦公室租賃市場先前的房東市場結構恐出現明顯鬆動的狀態

若以未來辦公室租賃市場的供需結構觀之,繼2024年台北市市場將呈現租金及空置率持續緩步上漲的格局後,2025年供需結構恐進一步惡化(請參考圖一、圖二),主因是市場將面臨新大樓挾嶄新規格與綠色認證等級優勢,與中古大樓產生大量的新舊供給競爭,況且除了企業對於綠色認證大樓的需求將更顯著外,台灣企業對於許多既有大樓的房東及承租客對於建物安全也更加重視,因此在聚焦建物永續及建物安全的兩個議題下,未來既有大樓房東恐將加速檢視並升級大樓安全及規格,除了降低租客流失的機率外,也可以提高與未來新增供給競爭的利基。

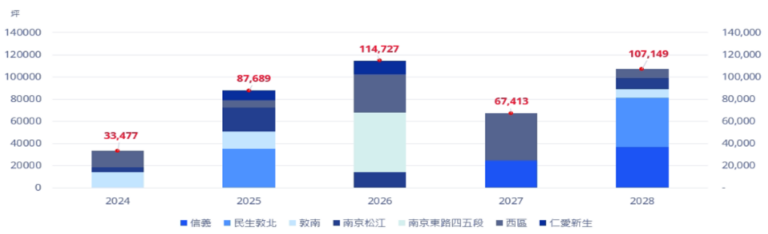

若以未來辦公室租賃市場的重要趨勢來看,有鑑於大南港地區為首之東區門戶計畫至2030年辦公量體將達到49.9萬坪;台北車站西區門戶計畫周遭則將有23.7萬坪,等同台北A級辦公室租賃市場將形成東西雙核心,大眾運輸導向型發展(TOD)開發的新供給辦公量體即將為高鐵台北站、南港站帶來最大效應,其中南港可見到以TOD模式開發的潤泰南港大樓及南港之心等大規模開發案,串連起南軟園區站之台壽C3、以及昆陽站附近的國泰南港調車場及富邦大南港,而台北辦公商圈將隨軌道建設發展,東西門戶計畫逐步落實,特別是台北西區除傳統政經中心外更有國門交通樞紐加持,未來大範圍都市更新後及相關金融機關進駐後,更增加對跨國企業金融集團選址之吸引力。新辦公聚落成型,西區風華可望再現,台北A辦市場將迎來東西雙核心之新面貌。

▲圖一、未來台北市辦公大樓新增供給概況。資料來源:高力國際(2024.06)

▲圖二、近年來台北市空置率及租金走勢(每坪每月)。資料來源:高力國際(2024.06)

頂級與A級辦公大樓持續追求服務升級,以求吸引優質租客

目前辦公室租賃市場朝向綠色建築、綠電2.0的方向更為顯著,其中大型房東積極取得國內外建築標章,包括綠建築、WELL、智慧建築與節能標章,而商辦服務也邁向飯店化,尤其是友善多元服務設施、改善租客空間利用效率,包括會議室、共享辦公空間、交誼空間、大型活動空間,同時再生能源設備、綠電採購與電動車充電樁等相關策略,也逐步協助租客達成集團ESG目標,租客與房東雙贏策略。

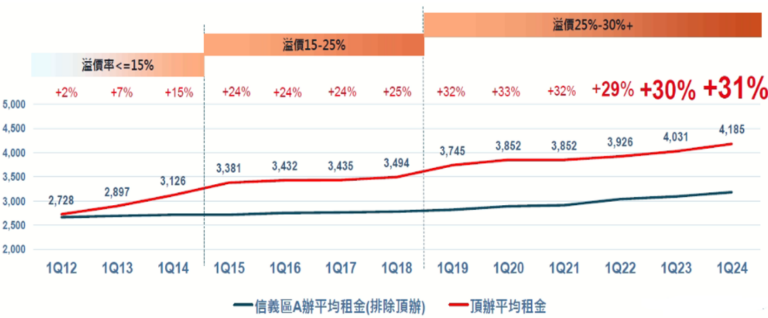

可留意的是,在辦公室升級及綠色辦公需求趨勢下,租賃市場逐漸朝M型化發展,其中精華地段如台北信義計畫區之頂辦,因屋齡較新、管理維護較佳,加上綠色租賃、綠色標章等具產品區別性之配套,吸引積極推動ESG的優質租客進駐,其成果反映在平均租金水準上,根據仲量聯行的統計資料可知,台北市信義計畫區頂級辦公大樓溢價率由2014年前的15%以下,至2015~2018年已升至15~-25%,2019年起更超出25%,逐漸拉開與同區域A辦租金的距離,至2024年第二季頂級辦公大樓平均租金早已超過每月4,000元/坪,已連續七季度維持與同區域A級辦公大樓約達三成左右之溢價空間(請參考圖三)。整體來說,取得國際級綠色標章的商辦大樓及綠電2.0解決方案的標的,除了能吸引國際型與進出口產業租戶的青睞之外,業主具體實踐永續節能更能維持相對低廉的電費與維護成本以提升企業營運能效。

▲圖三、歷年來台北市核心商業區A辦及頂級辦公大樓水準之比較(溢價情況)。資料來源:仲量聯行(2024.04)

值得一提的是高鐵辦公商圈永續建築概況,根據仲量聯行的統計資料可知,以目前既有綠建築商辦樓地板面積(含買賣、自用、租賃等)則以南港的97,848坪居冠,其次依序為板橋的34,590坪、台北30,629坪、新竹14,930坪、台中8,240坪、桃園6,416坪、左營3,571坪、台南0坪,顯然大台北地區依舊為領頭羊的角色;甚至南港至2030年可租賃綠建築面積將達到27.3萬坪,傲視其他高鐵站區,至於板橋站區雖然企業衛星駐點需求高,但開發區域已近飽和,導致未來新增供給稀少,預計至2027年新供給量僅有7,400坪;反觀新竹站區未來隨著科技業者的投入,綠建築自用大樓將興起,預計未來五年內新竹高鐵站區綠建築商辦租賃面積將超過五萬坪;而左營站方面,半導體生產系將帶動南科區域延伸至高雄地區,預料此站區純商辦供租賃的綠建築面積將逐步增加,不過短期內整個量產規模仍偏小。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。