在對等關稅的暫緩期間,廠商積極搶進口,使得美國 Q1 GDP 進口負貢獻 0.05 個百分點,導致 GDP 季增年率翻負,放緩至 -0.3%(前 2.4%),為 2022 年以來首次出現萎縮;此外,密大[註1]未來 1 年預期通膨率也攀升至近十年來高點 6.60%(前 6.50%),美國經濟邁入衰退的疑雲說法甚囂塵上,事實真的是如此嗎?本文將聚焦於聯準會的雙重使命「就業」與「通膨」,深入剖析當前經濟狀況,並針對即將到來的 6 月聯準會會議進行前瞻。

[註1] 美國密西根大學信心指數代表美國消費者對經濟環境的信心強弱程度,反應消費者對目前與往後的經濟景氣與個人消費支出的看法,是測量美國消費者支出的最具權威性與可靠性的領先指標。

就業數據仍穩,然趨緩跡象仍存在

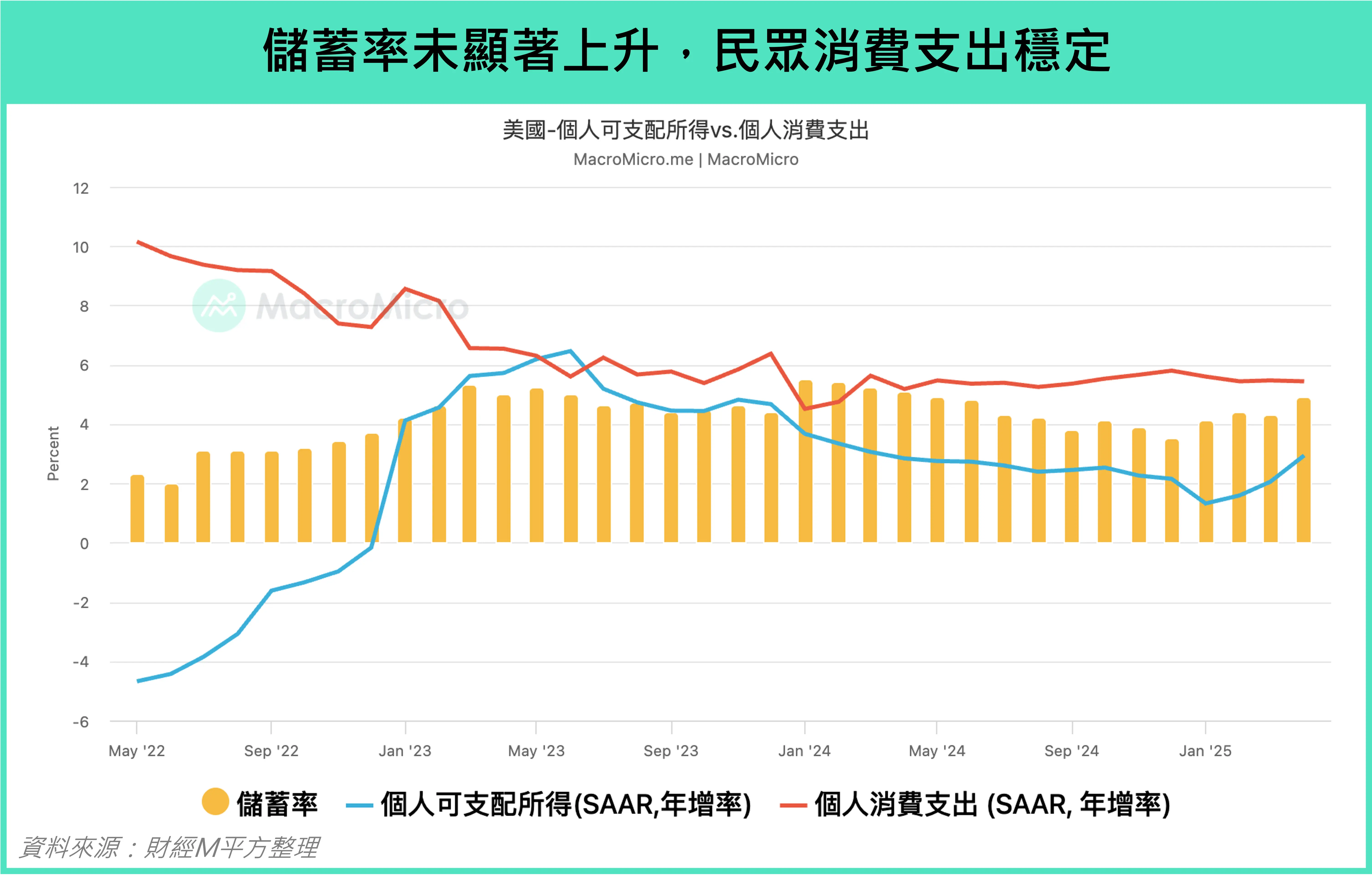

首先看到就業,5 月非農就業月增 13.9 萬(前 14.7 萬)略高於預期,觀察細項,在休閒娛樂(月增 4.8 萬)與教育醫療(月增 8.7 萬)維持穩定下,二者共同支撐就業表現,與此同時,失業率符合預期持平在 4.2%,並未上升。再結合近期數據與軼事觀察,聯準會褐皮書顯示企業普遍沒有大規模裁員的打算,挑戰者裁員人數自關稅公布以來,連續兩個月從高檔回落,種種跡象皆支持美國就業市場短期內尚未明顯惡化。在就業的支撐下,個人可支配所得持續創新高,進一步帶動美國最新消費數據表現強勁,5 月消費者信心也迎來了大幅度回升,零售銷售增速連續兩個月超過 5%,其中以餐飲店、休閒運動為代表的服務類消費表現尤為突出。由於美國經濟主要依賴消費驅動,在這樣的情況下,目前尚無明顯經濟衰退的風險。

▲儲蓄率未顯著上升,民眾消費支出穩定。圖表製作:M平方

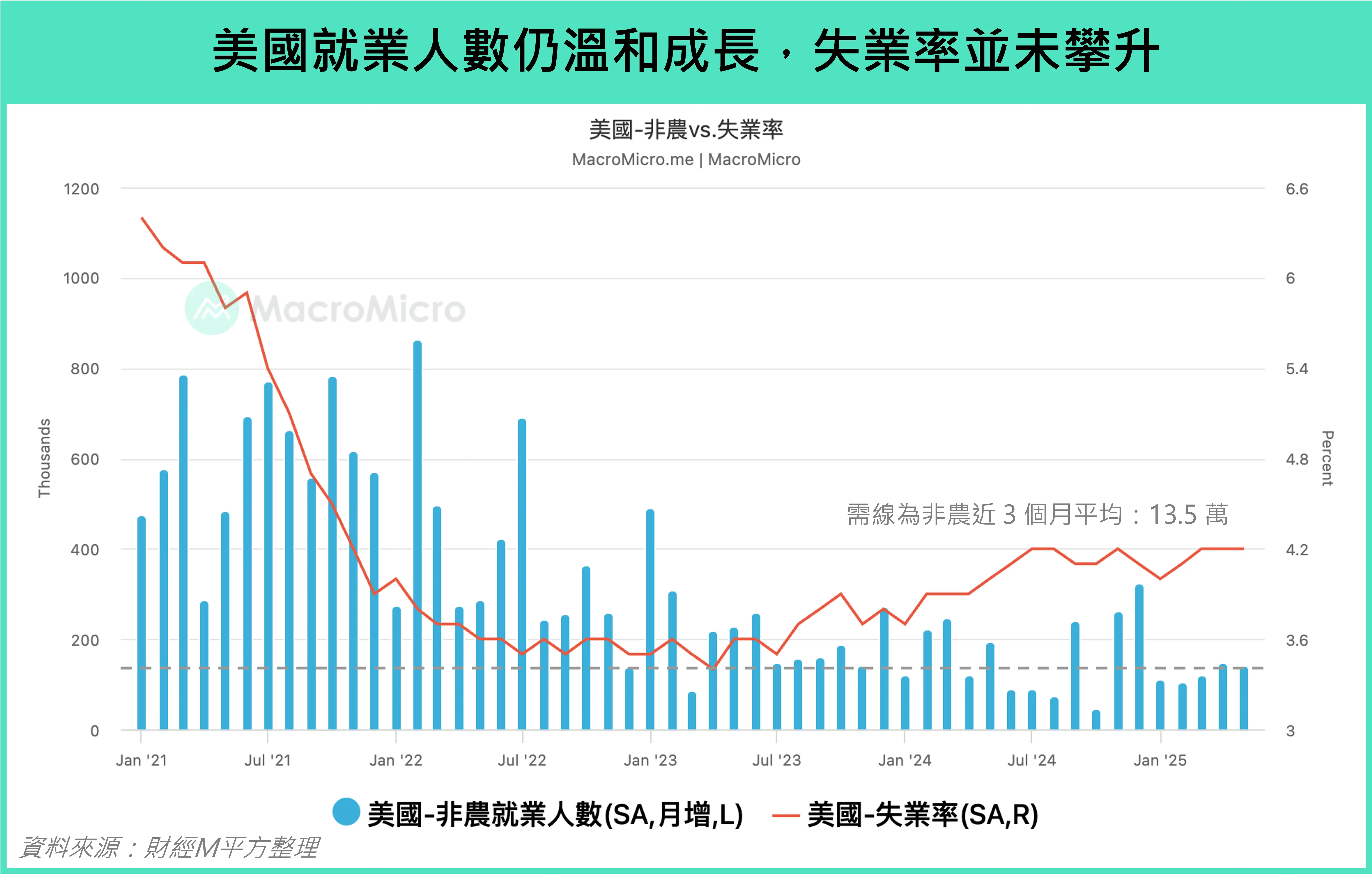

不過,儘管 5 月非農就業人口月增高於預期,但需注意前兩個月的數據合計下修了 9.5 萬人,近三個月非農月均增僅 13.5 萬,較先前明顯趨緩。從家庭調查來看,5 月就業人口減少 69.6 萬,失業人口則增加7.1萬,勞動參與率也從 62.6% 降至 62.4%。這些指標顯示,就業市場已有走弱跡象,反映出關稅不確定性確實使部分企業暫緩招募,續領失業救濟金人數的增加也進一步證實整體就業市場存在放緩的可能。

▲美國就業人數仍溫和成長,失業率並未攀升。圖表製作:M平方

油價低迷 + 企業率先承擔衝擊,關稅未明顯拉高通膨

接著看到通膨,聯準會官員多數認為關稅偏向一次性衝擊,Collins 與 Musalem 估計加徵 10% 關稅將衝擊核心 PCE 0.7 ~ 1.2 百分點,Waller 則認為以對等關稅日加徵的關稅來看,衝擊 1.5 ~ 2 個百分點是合理的。而關稅對於物價的影響,企業端首當其衝,各地方聯儲的製造業指數-支付價格指數(反映廠商採購原物料或投入品時的成本變動),均處在近兩年的高位,顯示成本端壓力明顯增加,零售企業如 Walmart 、 Nike 等也難以抵擋進口成本上升壓力,紛紛調整售價,反映關稅對物價的影響已逐步顯現。

▲美國通膨預計受關稅推升0.4至3.0個百分點。圖表製作:M平方

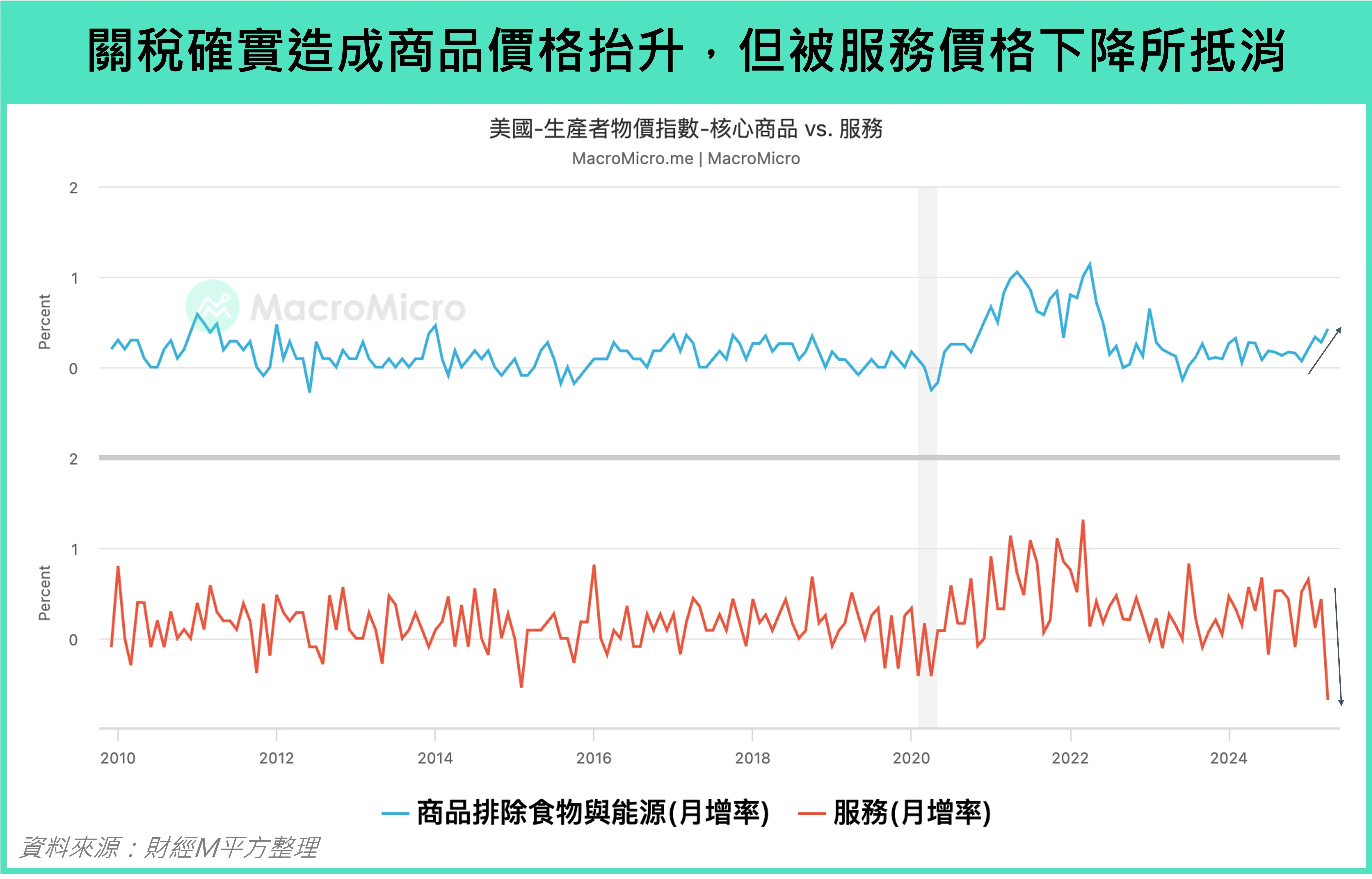

回歸到近期的經濟數據,4 月無論是 CPI年增率 2.33%(前 2.41%)、PCE 增速 2.15%(前 2.31%),還是 PPI 年增率 2.41%(前 3.39%),都尚未明顯反映關稅衝擊,甚至 CPI、PCE 仍維持在下行的路徑,主要原因有二,一方面是油價自 3 月以來為在 60 美元 / 桶的低檔,有效舒緩通膨,另一方面服務通膨降溫抵銷了關稅帶來的商品價格上漲。近一步拆解細項,CPI 核心商品年增率 0.2% 已經翻正,而 PPI 核心商品月增率 0.4% 更是明顯攀升至 2023 年以來新高,顯示關稅確實抬升商品價格;不過 PPI 服務月增率卻大幅降溫至 -0.7%,其中超過 2/3 由貿易服務(反映零售與批發商的獲利率)貢獻。因此,商品與服務價格一增一減,整體 PPI 反而大幅下降。整體而言,目前關稅衝擊仍主要由廠商吸收,尚未明顯轉嫁至消費端,有助於將通膨壓力控制在可控範圍,避免聯準會陷入兼顧通膨與就業的兩難局面。

▲關稅確實造成商品價格抬升,但被服務價格下降所抵銷。圖表製作:M平方

6 月聯準會關注利率點陣圖與 SEP 預測,並持續關注協調法案動向

針對本次 FOMC 會議我們以兩大重點進行前瞻:

SEP 經濟預測

在關稅影響下,近期硬數據雖然整體尚無明顯疑慮,但軟性數據如密大通膨預期、地方聯儲未來製造業指數卻開始出現明顯惡化,顯示軟硬數據之間出現明顯分歧,根據歷史經驗,這種分歧最終會收斂,意味著硬數據在中短期內可能面臨調整,因此,我們認為本次通膨率與失業率都有上修的可能。此外,在中美關稅緩衝期內,Drewry世界貨櫃運價指數(WCI)顯示上海至洛杉磯、紐約的運價顯著上升,反映廠商提前搶進口、拉貨,這也帶來下半年庫存堆積的風險,進一步提高經濟成長下修的可能性。

利率

針對本次利率決策,我們認為聯準會將維持利率不變,主因在於高額關稅導致市場對於通膨預期大幅攀升,在各國的貿易協議尚不明朗,疊加關稅到期日將至的情況下,聯準會將維持審慎的態度,且廠商傳遞關稅價格也需要 2~3 個月時間,預期聯準會應靜待數據表態。然而,下半年經濟下行壓力加大,聯準會很可能需要透過降息來對沖潛在風險,可密切關注本次會議的利率點陣圖,是否仍傳遞下半年有降息的可能。

資產負債表變動

此外, 先前聯準會鑑於經濟的高度不確定性,以及債務上限帶來流動性緊縮的風險,決議放緩縮表。美國財政部預估 X-Date 將於 8 月到期。目前,眾議院已通過包含調升債務上限的協調法案,並將其與川普稅改、擴大支出等重大政策綁定,最遲必須搶在 8 月參議院休會前通過法案,共和黨預計在 7 月 4 日獨立紀念日前爭取法案通過,預計將為美債供給側帶來壓力,留意聯準會是否釋放縮表近一步放緩的訊號,以及關注存準金下降幅度與 TGA(財政部帳戶餘額)的變化。

註:單純觸及債務上限並不代表美債即將違約,因為財政部能夠啟用非常規措施(例如暫停某些政府基金的投資)來釋放額外的借款能力,直到非常規措施消耗殆盡的時刻來臨(俗稱 X-Date),才是美債真正面臨違約的關鍵時點。

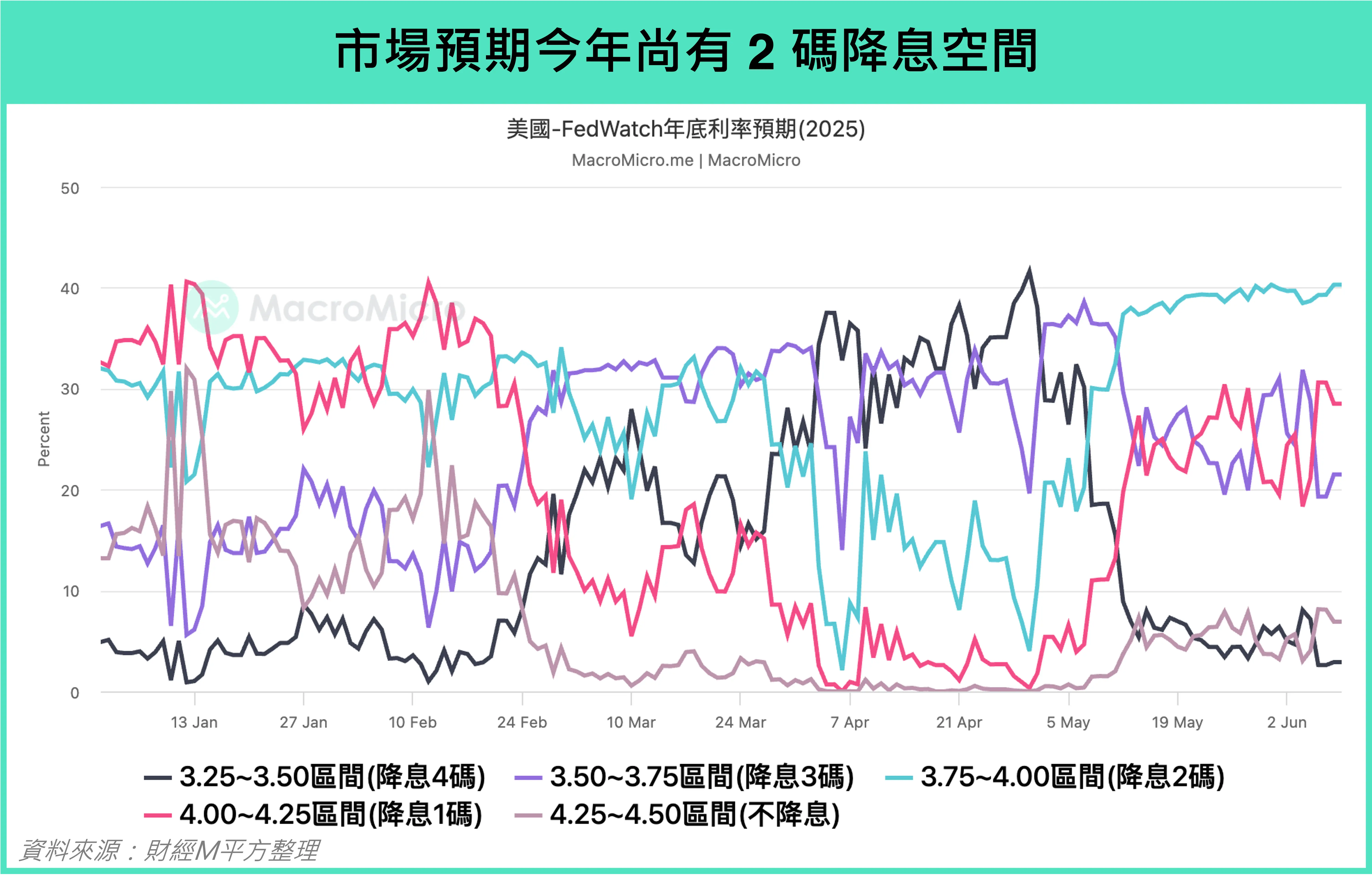

▲市場預期今年尚有2碼降息空間。圖表製作:M平方

結論:關稅讓美國經濟承壓,但不至於邁入衰退

近期美國與英國達成協議、美國對中國關稅進入豁免階段,甚至雙方再次展開談判,都顯示川普政府在貿易政策上仍保有彈性,談判空間始終存在,同時也開始著手處理美國的一些結構性問題。在目前關稅豁免期內,美國的就業和通膨狀況大致穩定,短期內經濟邁入衰退的風險不高,不過,從部分細項數據仍可觀察到潛在的放緩跡象,預期下半年美國經濟壓力將逐步上升,聯準會今年若仍保有降息的可能性,則能給予後續經濟下行的風險帶來緩衝。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。