▲資料來源:財經M平方

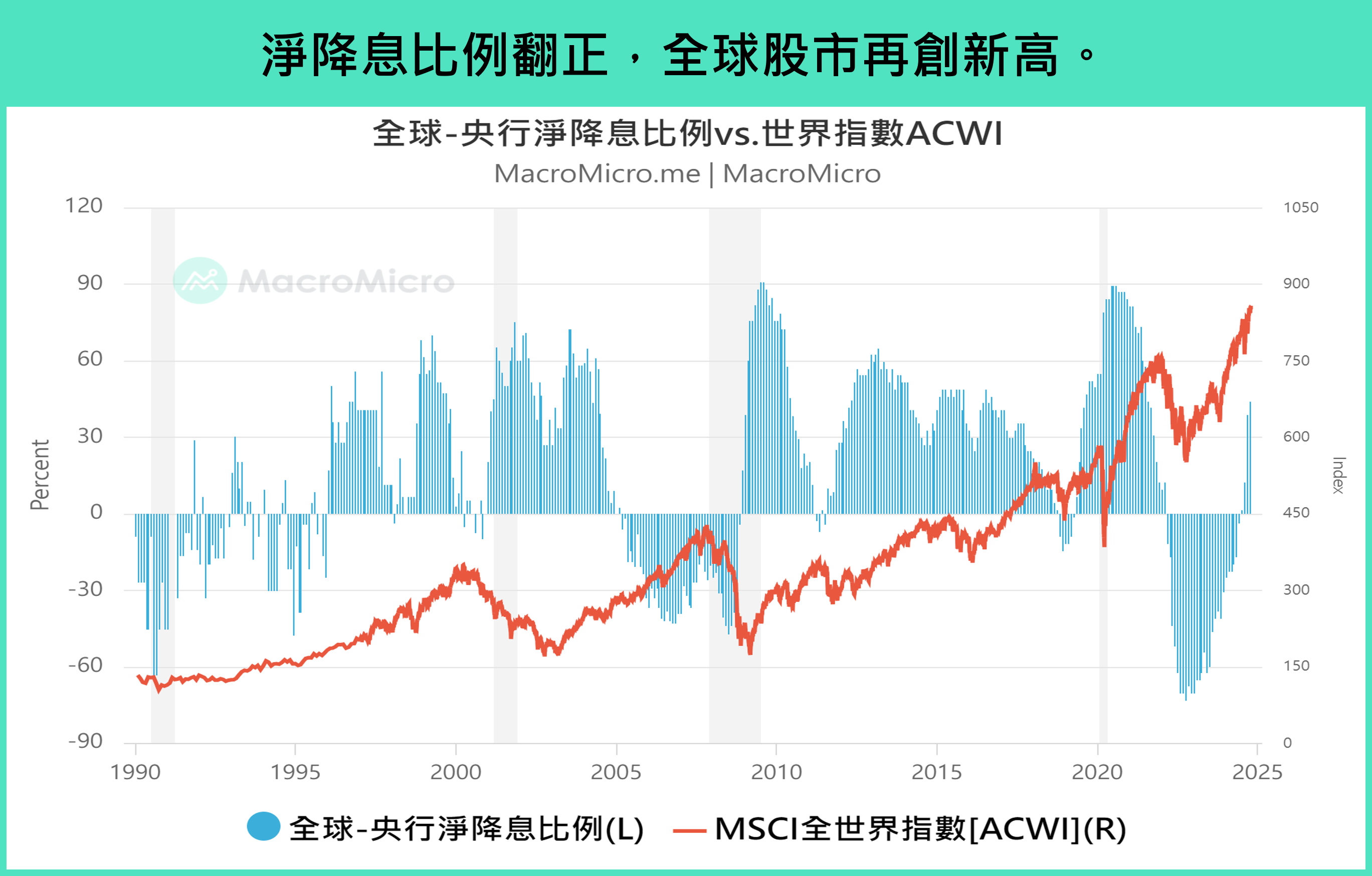

九月份美國聯準會正式宣佈開啟降息循環,全球央行淨降息比例也終於在 7 月翻正後,截至 10 月已升至約 40%,這之中也包含搶先美國降息的歐元區和英國等成熟市場。接下來各國央行將如何制定貨幣政策,金融市場走勢又將發生甚麼變化呢?本文將針對美國、中國和歐洲央行的貨幣政策和政策效果進行討論。

美中歐頒佈降息政策,一覽各經濟體的政策效果

(一)、美國:降息循環重啟,通膨就業邁向雙向平衡

▲資料來源:財經M平方

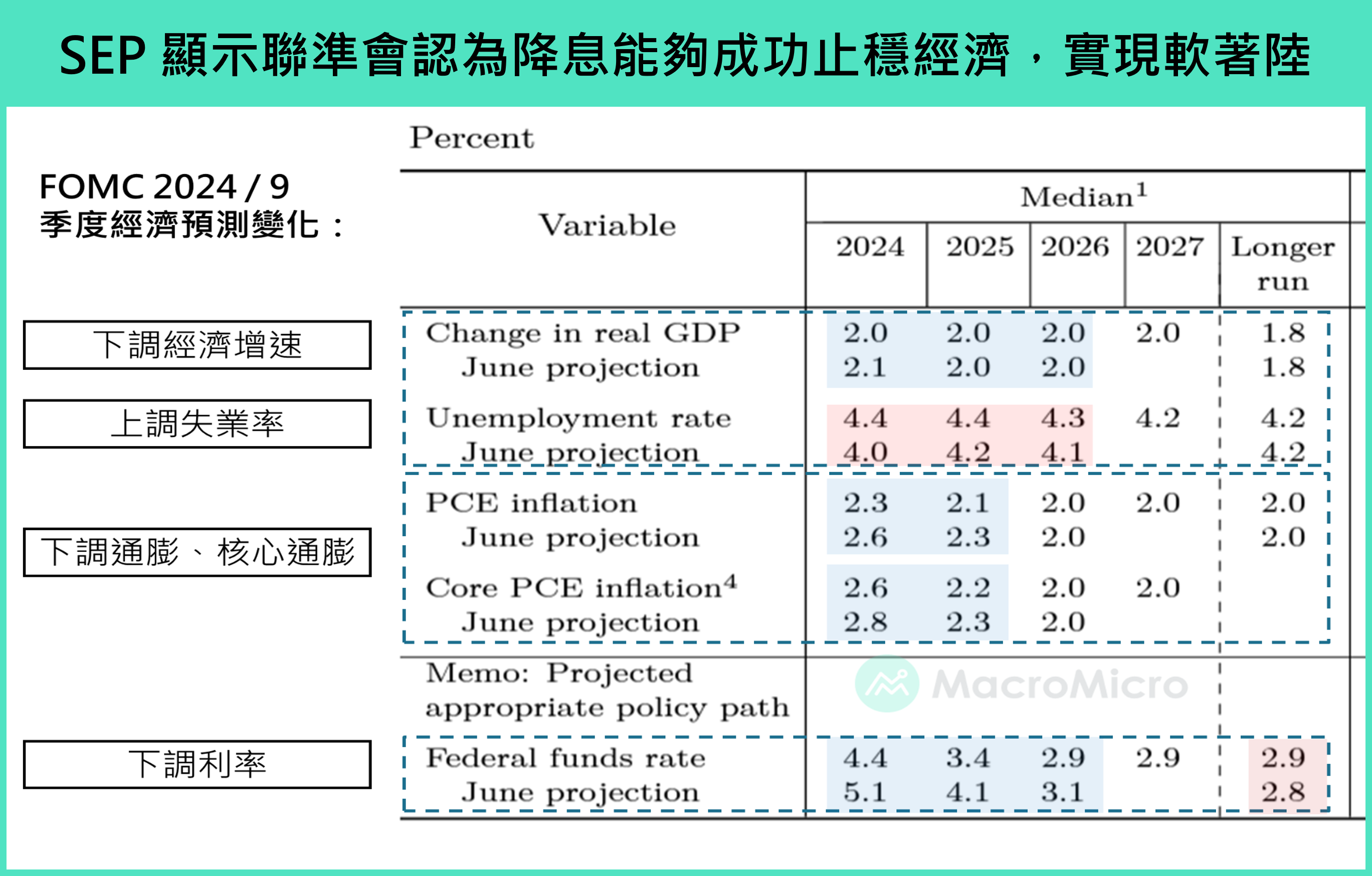

近期美國通膨獲得控制,從 10 月公佈的 CPI 數據來看,僅房租以外服務通膨小幅回升,核心商品和房租還在放緩的道路上,通膨上行風險降低。與此同時,美國就業市場脆弱性浮現,目前的職位空缺/失業人口的比值已下降至接近1,代表求職者與空缺幾乎完全對應,就業市場已從過熱逐漸降溫。聯準會穩定物價與就業的雙重使命,如今重心轉信支持就業最大化為優先,從最新的 SEP 與委員談話內容也可以得知聯準會未來將進行連續性降息,逐步向中性利率靠攏。

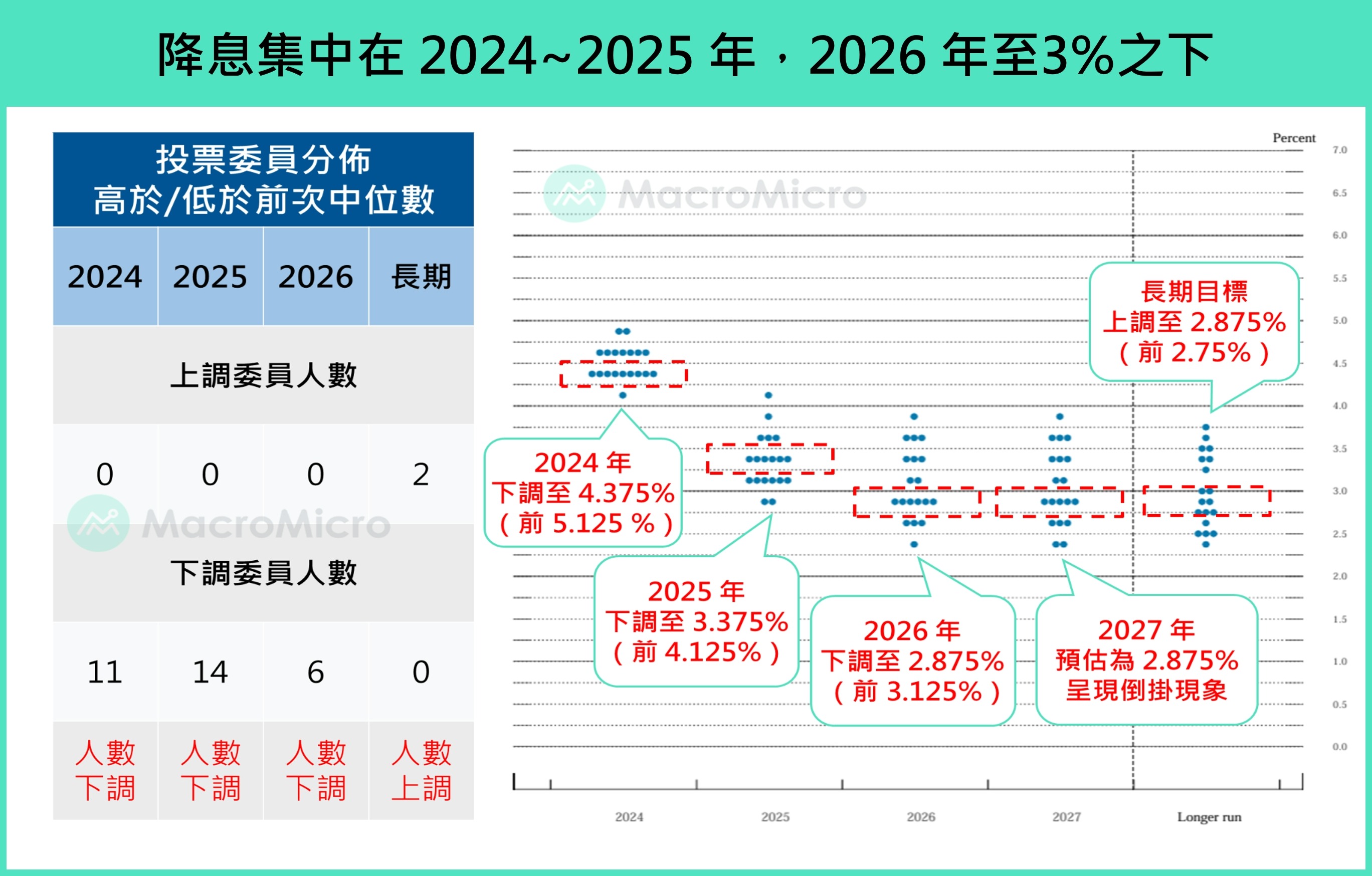

根據聯準會在 9 月公佈最新的利率點陣圖,本次降息循環將直到 2027 年為止,預計會有 8 ~ 10 碼的幅度,且會集中在 2024~2025 年,市場預期將會快速反應降息預期。未來利率路徑呈現倒掛現象,貨幣政策持續往中性利率的方向不變。長期來看,聯準會在 2027 年的目標利率預估為 2.75 ~ 3.00% 的區間。

▲資料來源:財經M平方

雖然在聯準會 9 月公布的 SEP 季度經濟預測中小幅下調了 2024 年的 GDP 增速預期,但仍保持在 2% 高於平均的水準,我們預期降息未來將帶動民眾的消費力道增強以及改善貸款拖欠率,其中房市與車市又占大宗。另外就業市場部分,連續降息有助於壓抑失業率回升的幅度,為就業市場托底,目前非農就業月增的 3 個月平均也逐漸回到安全區間。整體而言,目前美國經濟維持穩健增速,通膨下降的趨勢不變,降息將有助於給予經濟支撐。

(二)、中國:基本面疲弱,降準降息降房貸力挽狂瀾

▲資料來源:財經M平方

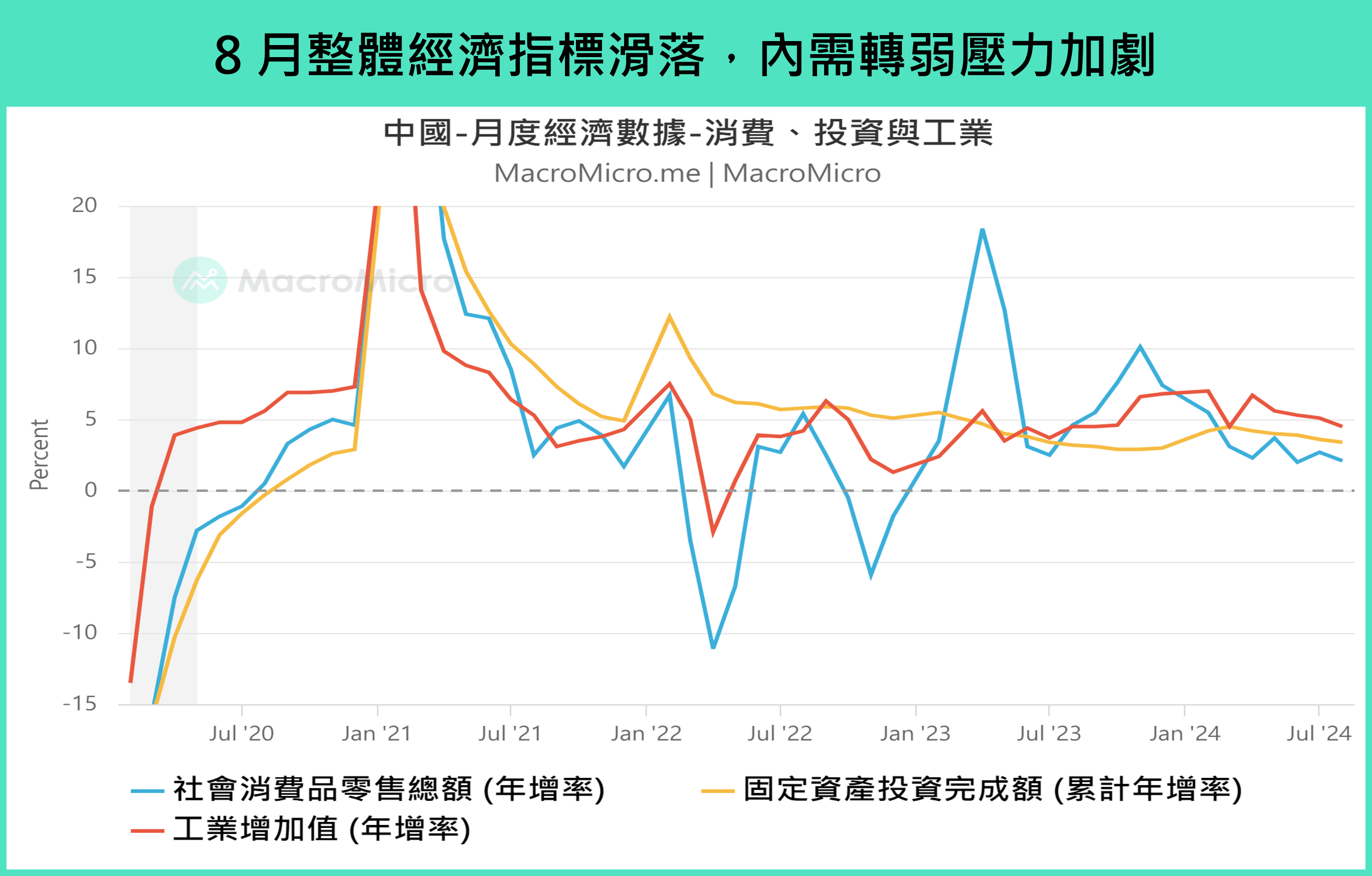

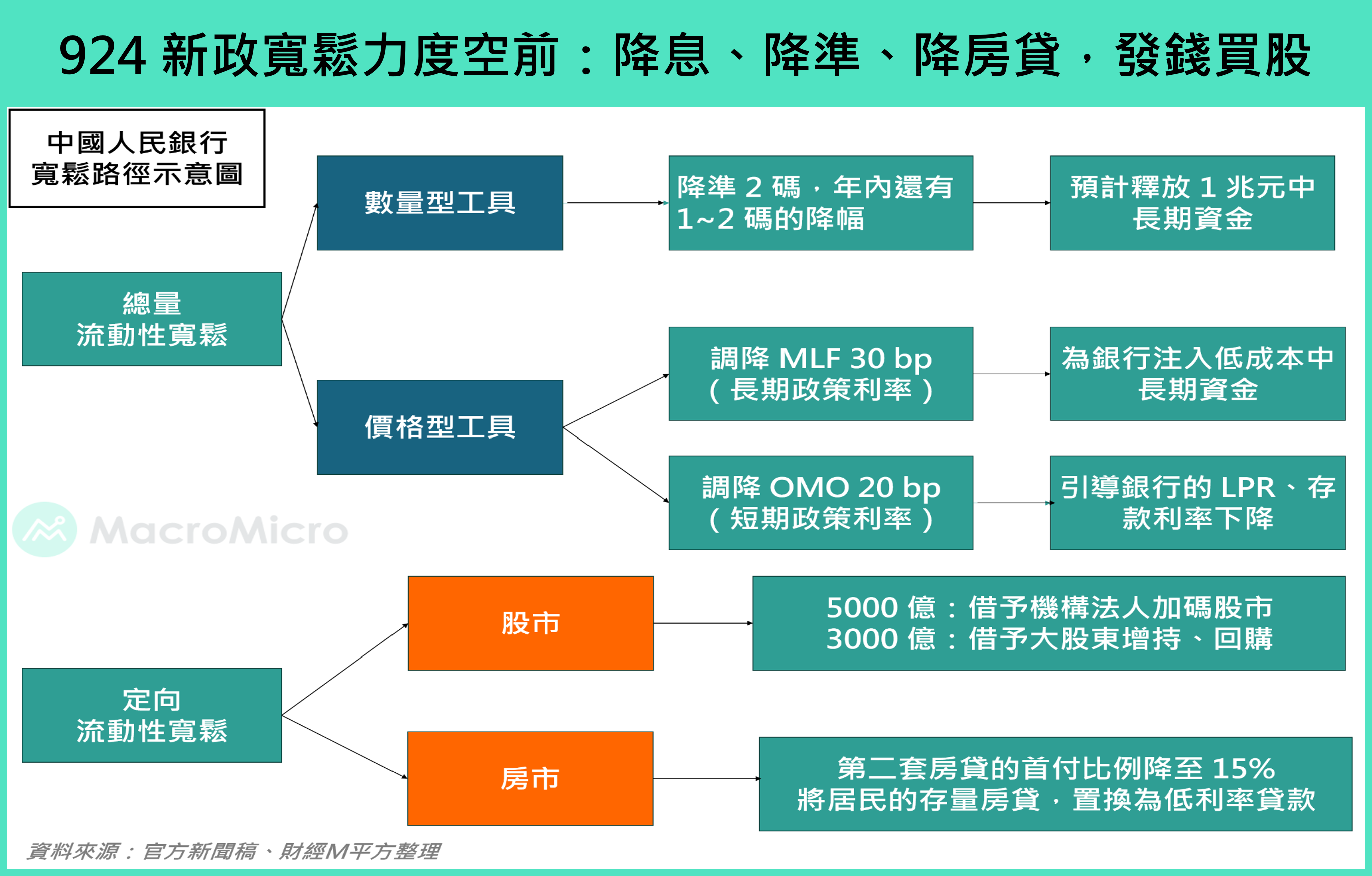

近期中國內需轉弱的壓力加重,消費品的通縮加劇,傳統的購物和旅遊旺季表現也不如預期,工業型產品拖累經濟,經濟基本面仍相對疲軟。因此中國人民銀行在 9 月底祭出強力的寬鬆政策,其中包含降準(下調存款準備金 2 碼)、降息(分別調降長期和短期的政策利率)、降房貸(調降第二套房貸的首付比例,並將存量房貸換成低利率貸款)。人民銀行也承諾後續將再降準兩碼,貸款市場報價利率及存款利率也有機會再下降,並且將視情況加大貨幣政策的規模來刺激股市、房市和消費市場。

▲資料來源:財經M平方

短期來看,中國這次預計創造了 8,000 億的人民幣進入市場,為股市增加流動性進行護盤,有利股市匯市走強,但長期來看,股匯市的基本面疲弱能否就此反轉,成功收斂陸港股和人民幣後續的下行風險,後續關鍵在於資金是否成功挹注到實體經濟。觀察目前為止,居民活存仍停滯、企業活存甚至持續破底,且在全球製造業主動回補庫存的最強階段已接近尾聲,Q4 後全球外需對中國經濟的支撐會開始遞減,若後續基本面好轉速度遲遲跟不上股市漲速,則投資中國股市的風險將依舊存在。

(三)、歐洲:通膨維持下行趨勢,降息撐經濟

▲資料來源:財經M平方

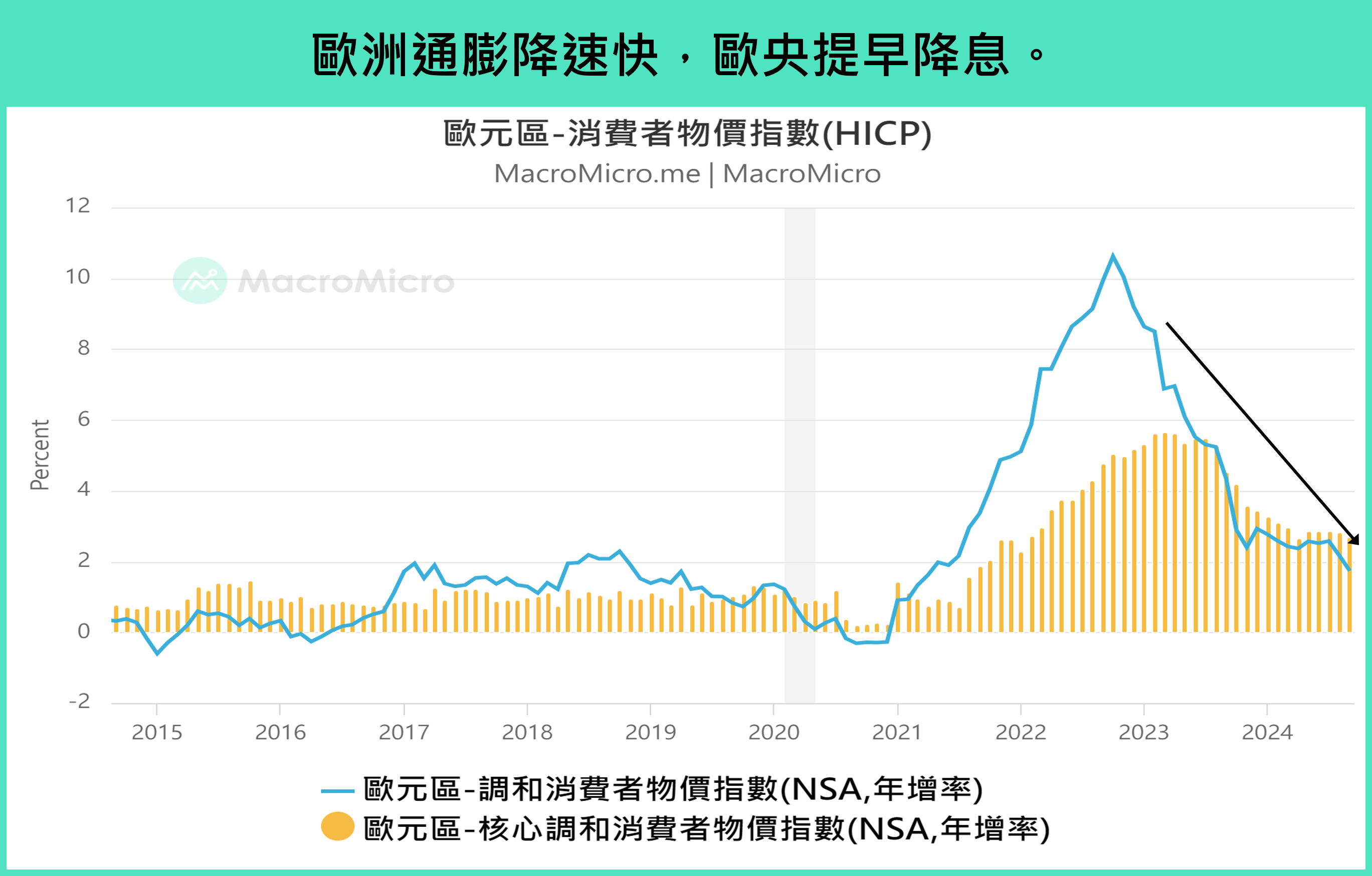

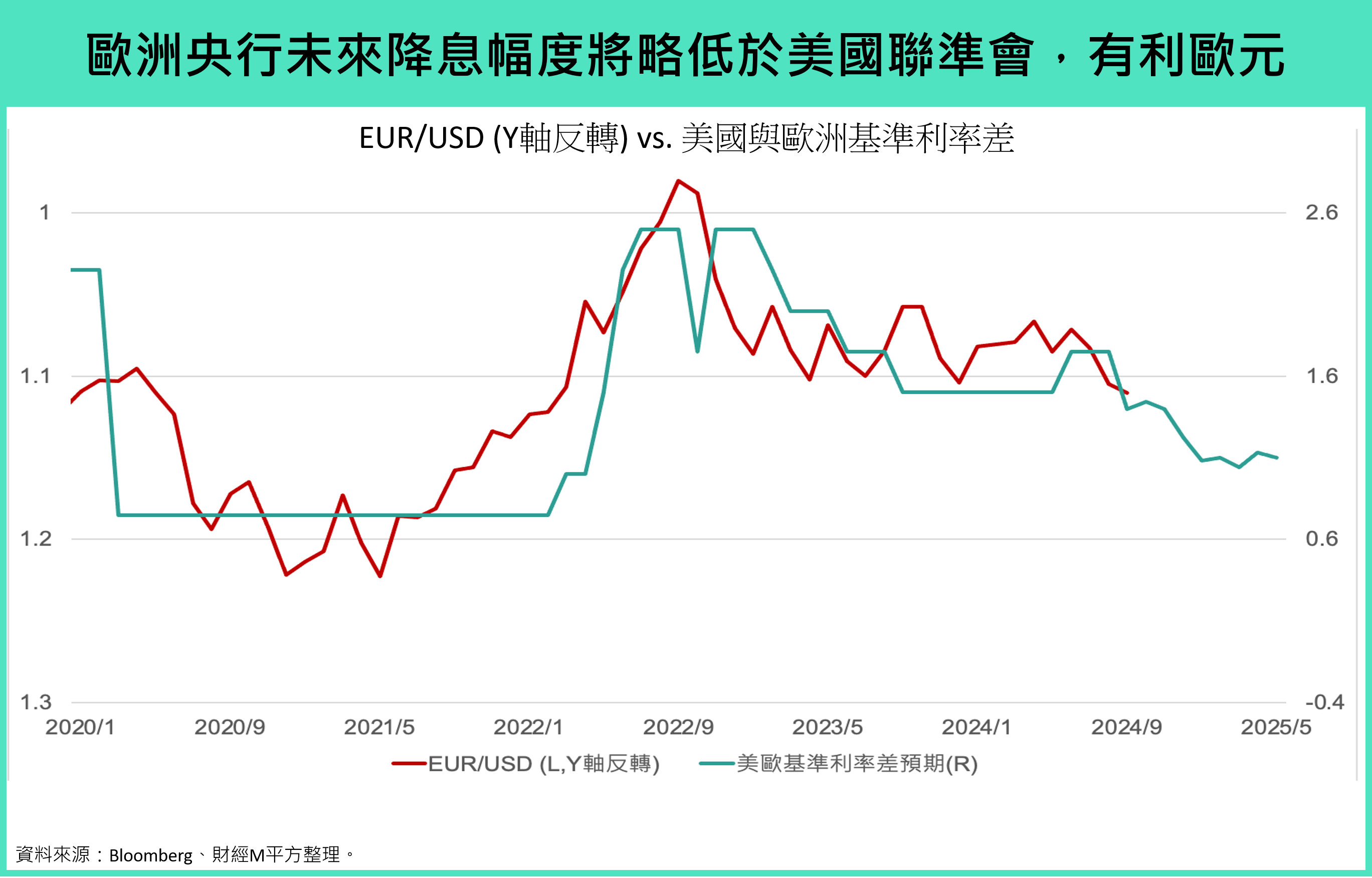

歐洲方面則因通膨下從 2023 年就已快速下滑,在美國降息之前,歐洲央行早在 2024 年 6 月就搶先降息,其餘非歐元區經濟體如瑞士及瑞典央行,也在 Q2 就已經開起降息循環,成為成熟市場調降利率的第一槍。

▲資料來源:財經M平方

當前由於歐洲的 HICP 通膨數據近期已下降到 2% 以下的水準,且今年底通膨會因基期因素影響,下降的速度暫時放緩,搭配聯準會追趕降息的步調,歐洲央行短期內與美國利率預期有收攏的跡象,為歐元帶來支撐,但聚焦到歐洲當前的經濟概況,由於奧運熱潮已過,歐洲經濟目前仍受到壓抑,在整體經濟表現黯淡的情況下,歐洲央行預計將持續保持較為寬鬆的貨幣政策。

總的來說,美國、中國與歐洲的降息政策內容與幅度各有不同:美國主要是為了在控制通膨後,透過降息來穩定就業市場並支持經濟軟著陸。中國則面臨內需疲弱與基本面疲弱的挑戰,利用強力的寬鬆政策,包括降準、降息和房貸政策,試圖重振股市、房市和消費市場。歐洲的早於美國進行降息,在通膨率已回落至 2% 以下的背景,短期內與美利率差收攏,然經濟表現仍弱,寬鬆趨勢不變。

降息後的資產配置

▲資料來源:財經M平方

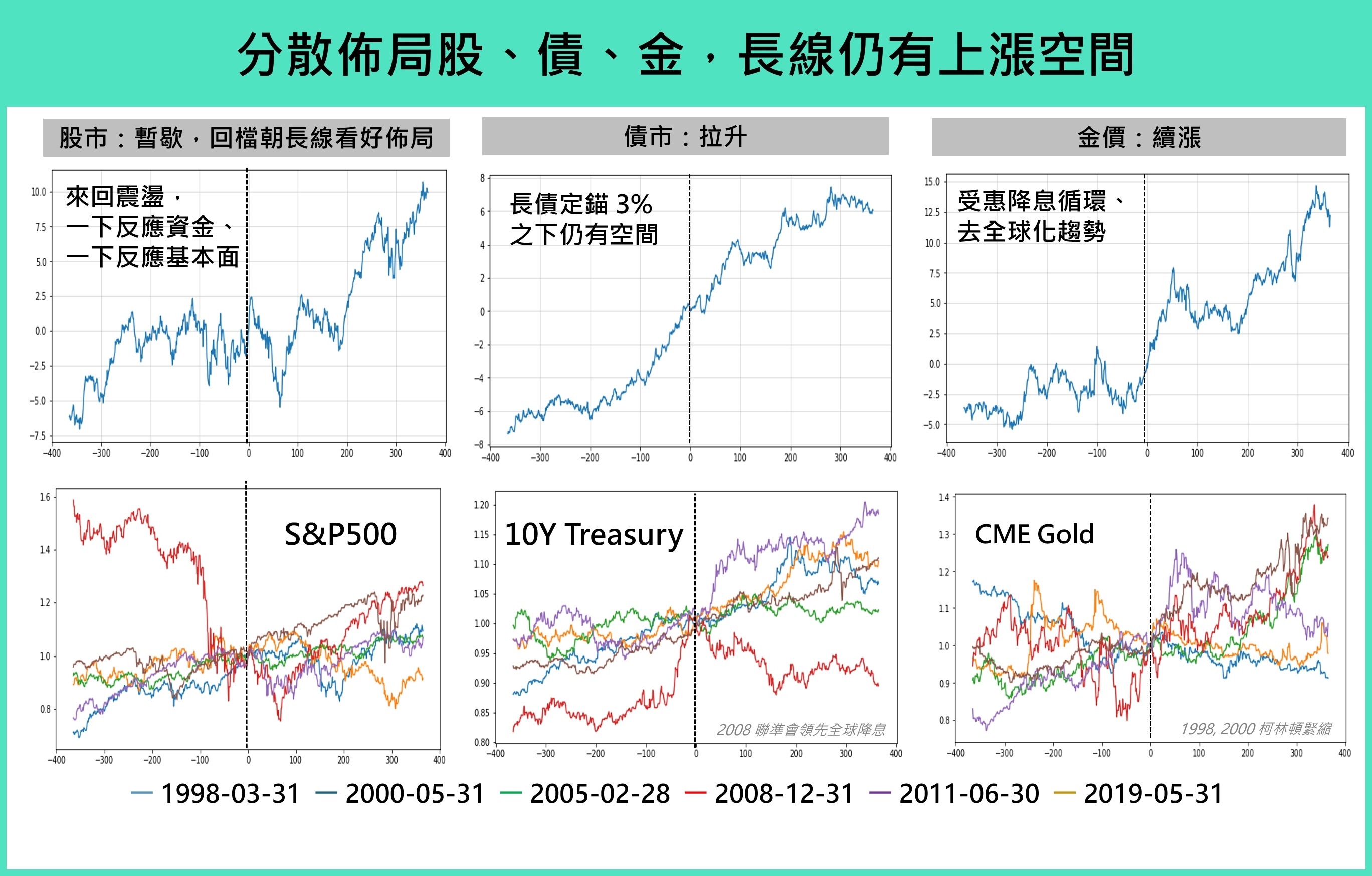

全球景氣自 2022 年復甦至今,全球股市已經再度經歷一輪顯著多頭,而今年中以來,部分經濟數據略顯疲態,經濟體逐漸出現強弱分歧,全球央行普遍也再度轉向寬鬆以支撐基本面,在金融市場不確定性升高的降息時代,投資人可以透過分散配置以降低不確定性帶來的風險:

(一)、股市:短線震盪,關注長線基本面佳的國家。

M平方透過回測歷史降息的股市走勢變化發現,當經濟狀況不佳,股市出現震盪,各國央行降息可能會透過來刺激經濟。而降息政策公佈後,股市波動將會延續一段時期,而後若利率下降如期地為基本面帶來支撐,指數會在小幅震盪又重新回到上行軌道,重返長線向上的趨勢。在股市短線震盪的前提下,我們回歸基本面挑選出長線的股市標的:基本面佳的美國和具內需動能的印度股市。

(二)、債市:固定收益配置價值提升,長短債皆可佈局。

不確定性上升的背景之下,債市的配置幅度也有所上升,當前殖利率曲線翻正之後,長短債皆可佈局,尤其是長債因美國財政部現金水位充足,舒緩長債供給端壓力,長債需求則因放緩縮表回升,這樣的供需結構有利債市表現。企業債也受惠到降息改善違約風險,唯獨留意高收益債部分則因為受景氣影響波動較大,企業債主要佈局以投資等級債為主。

(三)、黃金:利率美元回落,漲勢可期。

短線上來看,貴金屬受惠降息帶來的實質利率下跌,以及地緣政治風險仍高的情況下,呈現價量齊揚的情況。雖然黃金在降息之前,就已經反應預期先行上漲。但根據歷史經驗,黃金在首次降息過後仍有約 15% 左右的漲幅空間,疊加美元的回落,長期來看黃金漲勢仍然可期。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。