今年以來,美債殖利率曲線多天期皆出現「倒掛」,美國 10 年期減 2 年期公債利差更一度創下 1982 年以來最大倒掛幅度,市場聚焦衰退機率攀升。觀察近期市場動態,聯準會放緩升息但上調明年終點利率區間、製造業去化庫存尚未結束、各國亦面臨不同經濟難題。隨著時間接近年末,對於 2023 年全球經濟看法,M 平方於本文提出三大關注重點。

關注重點一、通膨下滑幅度:聯準會放緩升息,但政策轉向仍須確認物價回落趨勢

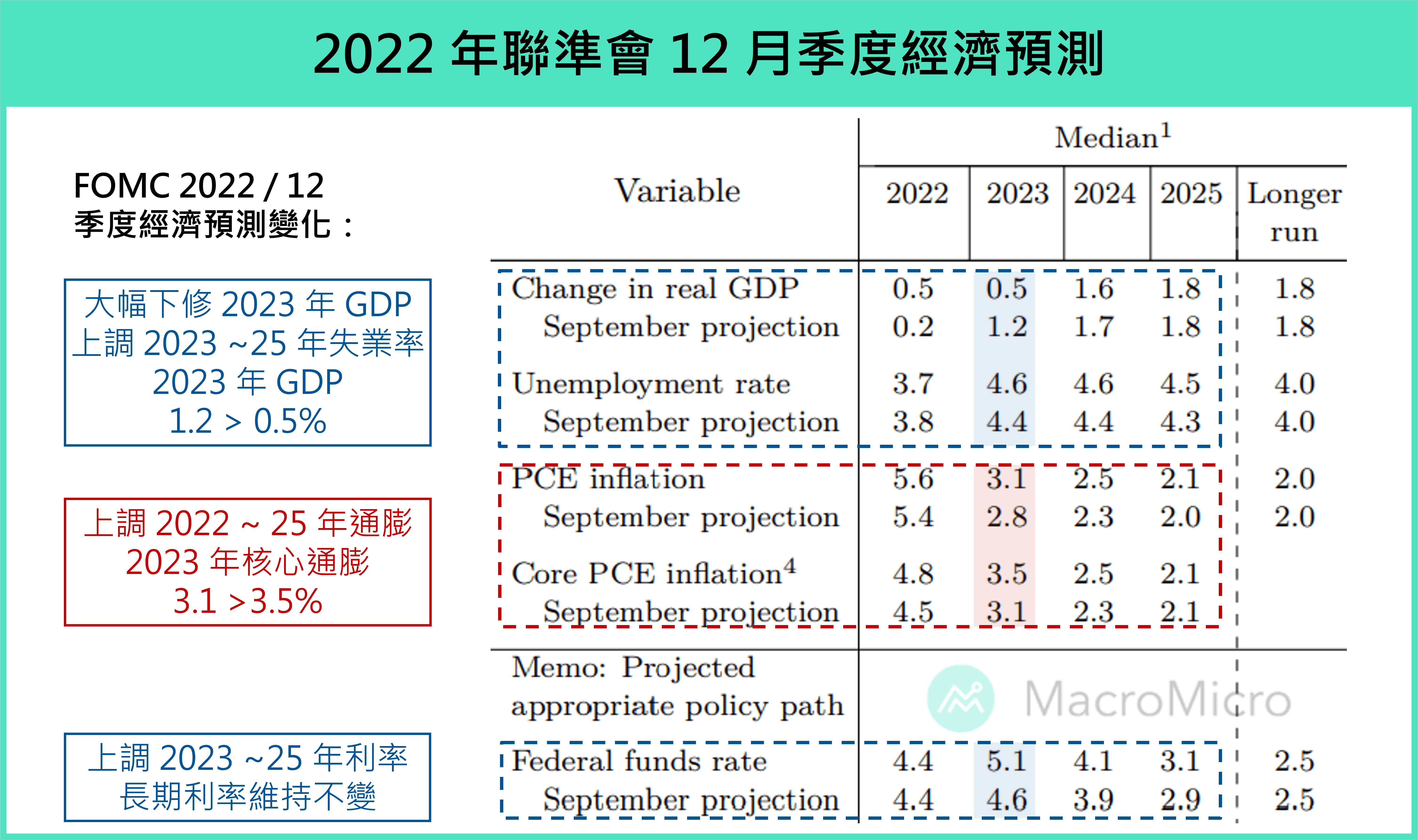

12 月 FOMC 會議如期升息 2 碼、利率點陣圖上調 2023 年利率至 5 ~ 5.25% 區間、SEP 大幅下修 2023 年 GDP 預測值至近乎停滯的 0.5%( 原:1.2% )、同時上調核心通膨至 3.5%(原:3.1%),傳遞當前聯準會認為還沒升息達到充分限制性的終點,並且需要維持高利率約一年以確認通膨能夠持續朝長期 2% 目標前進。會議後,市場預期明年終點利率在 5 月達到接近 5% 水準,並且自明年 2 月起以 1 碼幅度進行升息。

雖然本次聯準會仍以鷹派表態控制通膨的決心,不過觀察 11 月會議以來,白宮在 10 月核心 PCE 公布時,表態通膨控制已有初步進展,而聯準會也陸續溝通開始放緩升息速度,轉向關注升息終點、高利率持續、緊縮對經濟及通膨限制的滯後性,顯示通膨的不確定性、利率不確定性確實正逐漸降低。

展望 2023 年,我們認為聯準會將調整升息步伐至每次 1 碼,且須同步關注美國經濟步入 Q1 淡季之後,消費增速放緩、企業獲利下滑、失業率回升的幅度,而通膨下滑幅度尤為重要。如同聯準會主席 Powell 於記者會所述,由於明年需要保持較高利率一段時間,此期間從歷史經驗證明,只有較低的通膨持續一段時間,可以讓失業率回升幅度明顯減少,並實現經濟軟著陸,因此是否會陷入衰退?若衰退會不會是深度衰退?這些目前都是不可知的。唯有通膨確認下降趨勢後,聯準會貨幣政策才有轉向的餘裕,因此若通膨能進一步加速緩解,則最壞的經濟前景於 2023 上半年落底仍是較高機率情境。

▲唯有通膨確認下降趨勢後,聯準會貨幣政策才有轉向的餘裕。 資料/圖片來源:M平方

關注重點二、美國就業市場:放緩情況具有不確定性,市場持續擔憂經濟衰退

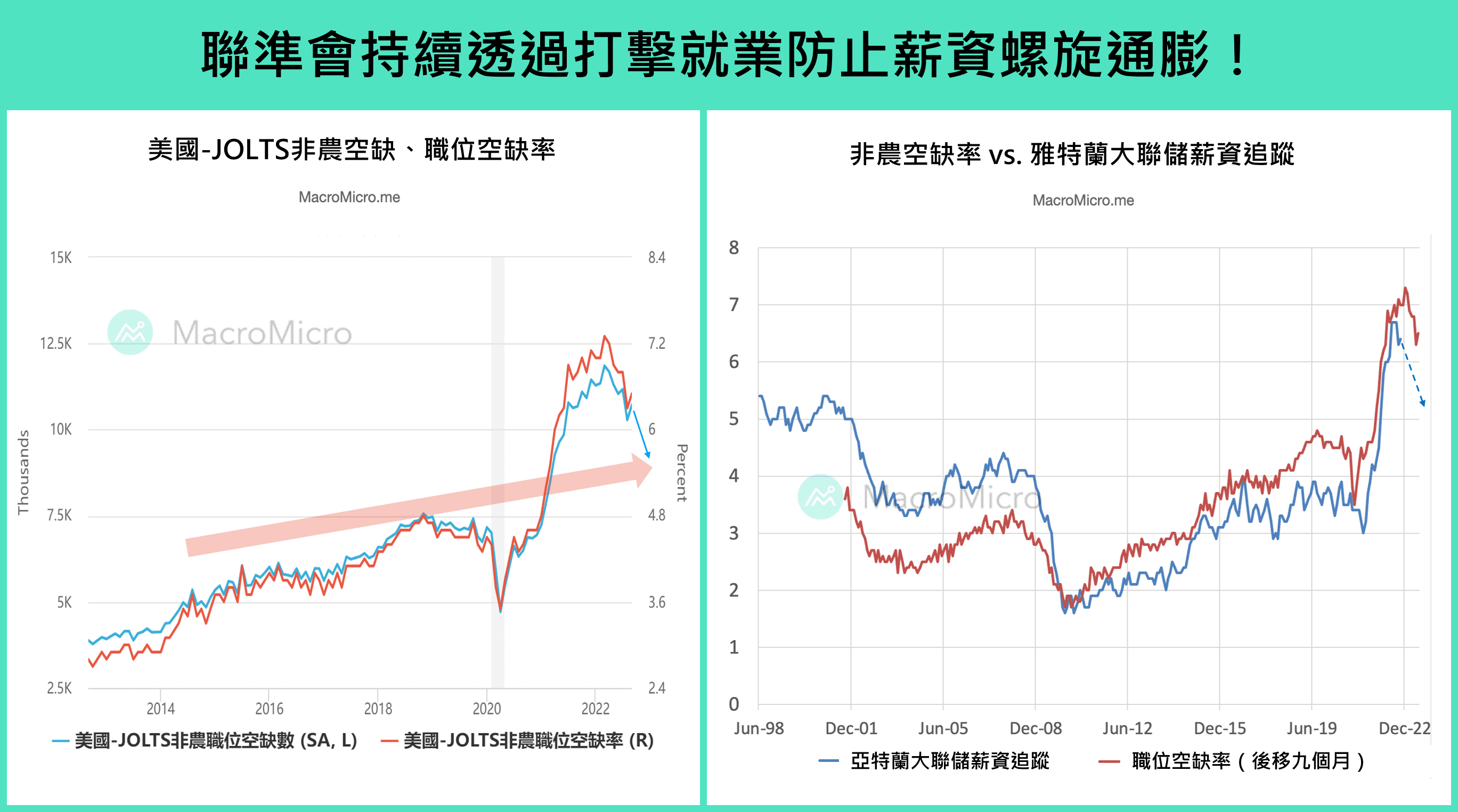

目前市場持續擔憂 2023 年將面臨景氣衰退,12月美銀美林經理人調查當中,69% 經理人認為 2023 年景氣將進入衰退,然而對於衰退幅度市場看法仍相當分歧,關鍵仍在美國就業市場放緩的情況具有不確定性,會進而影響聯準會明年維持高利率的時長。市場普遍認為 2023 下半年失業率將攀升至高於聯準會預估的 4.6%,同時在未來 4 季的非農月增更預期下降至不到3萬人,呈現幾乎停滯的狀態,顯示就業市場的不確定性依舊未能妥善對焦。

回顧美國 11 月非農就業+26.3萬人(前:+28.4萬人),逐步回歸過去+10萬 ~ +20萬的平均,主要來自服務就業的支撐。除此之外,勞動參與人口 -18.6萬人(前:-2.2萬人)下滑,非勞動力人口則大幅上升 +35.9萬人(前:+20.1萬人),勞動參與率連續下滑 62.1%(前:62.2%),長線結構未再轉強,預計就業市場放緩至少延續至 2023 年 Q1 消費淡季。儘管最新數據中已見到供需失衡的勞動市場有所緩解,空缺率初步開始滑落,但四季聯準會將持續藉由升息緊縮調控美國就業市場、維持較高的利率至少至明年上半年,持續壓抑經濟等待就業需求回落,力求薪資螺旋通膨影子消失。

▲四季聯準會將持續藉由升息緊縮調控美國就業市場,持續壓抑經濟等待就業需求回落,力求薪資螺旋通膨影子消失。 資料/圖片來源:M平方

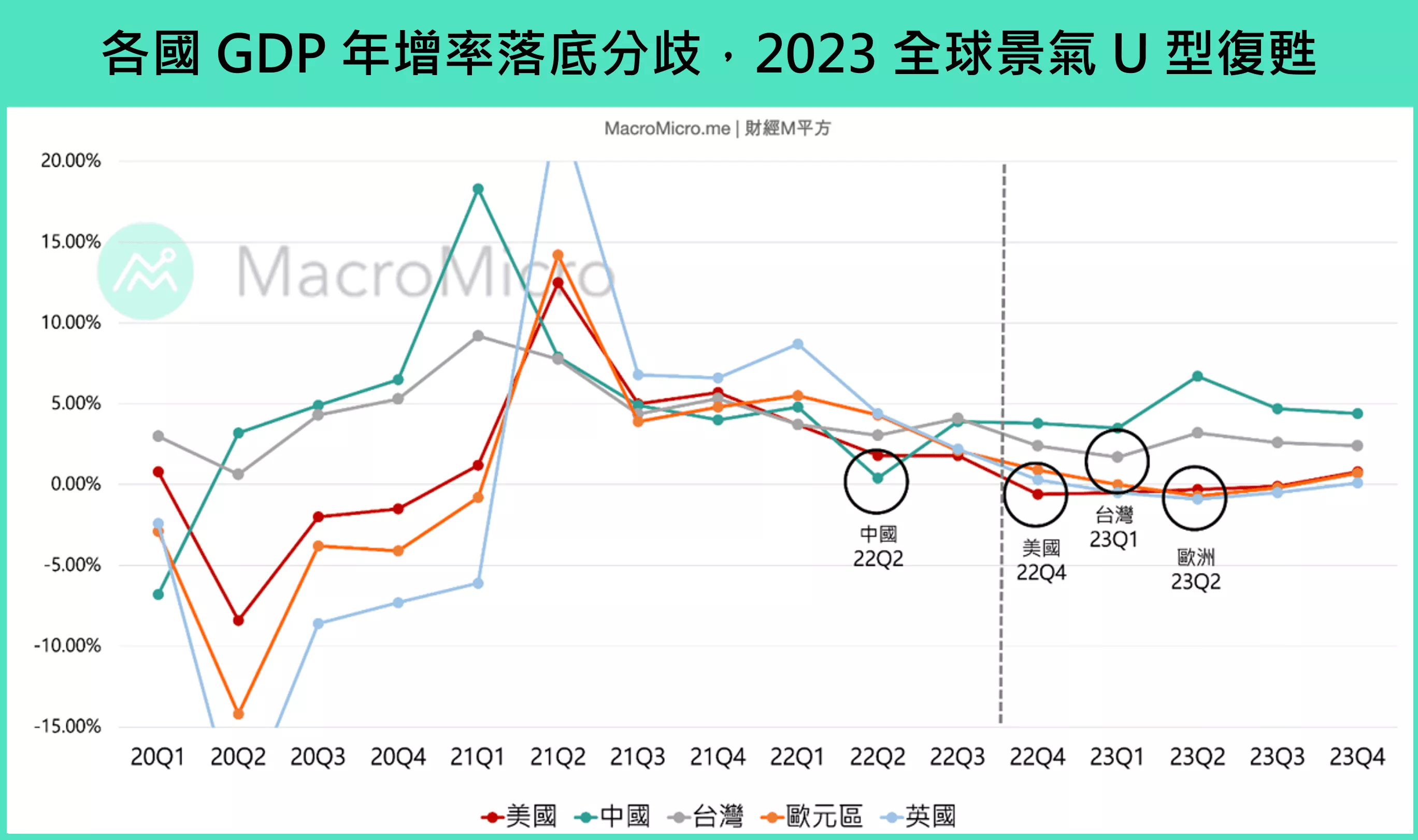

關注重點三、全球經濟週期錯位:各國經濟落底時程展望

從 2021 年 4 月開始,全球製造業開始進入到下行週期,目前已歷時 19 個月,部分國家或產業趨勢已開始出現轉變,但整體復甦路徑並不一致,全球經濟週期錯位。因每個經濟體面臨壓力不同,我們預估主要經濟體落底時間將呈現分歧,明年全球經濟復甦時程拉長,以下為主要經濟體的關注重點:

中國

今年上半年的封城使中國 GDP 成長率先於 22Q2 落底,而近期防疫政策放寬後,復甦動能尚未反映至疲弱的經濟數據上,兩大動能消費及資本形成未見顯著好轉,甚至在政策效益遞減下再度出現滑落。雖然疫情後趨緩後有望見到消費復甦,但解封初期的染疫人數上升將拖累復甦速度,整體而言,經濟回溫步調緩慢。

美國

Q3 GDP 表現優於市場預期,季增年率2.6%、年增率1.8%,主要由服務消費支撐,然而其中商品需求持續放緩、住宅投資更大幅貢獻 -1.37 個百分點,在聯準會至少至明年 Q1 延續升息的基準下,政策緊縮將持續帶動房市及商品需求放緩,預估美國 GDP 低點落在 22Q4 ~ 23 上半年。

台灣

Q3 4.1% 的 GDP 增長主要由民間消費貢獻 3.24 個百分點,外需動能於Q3下旬開始顯著放緩,出口及外銷訂單雙雙衰退,近期企業下修資本支出也帶動資本形成增速快速滑落至 0.91%(前 9.42%),在明年上半年將面臨今年超高基期的情況下,預估台灣 GDP 落底時程落在 23Q1 ~ 23Q2。

歐洲

受俄烏衝突影響劇烈,今年以來歐洲面臨龐大輸入性通膨壓力,歐洲央行直至12月仍維持 2 碼的升息幅度,行長拉加德也表示「相較聯準會,歐洲通膨覆蓋面更大、有更長的路要走」。我們也認為歐洲將為本次衰退最深、復甦最晚的經濟體。歐洲央行公布專業機構調查(SPF)預估歐洲 GDP 將連續三季 GDP 季增衰退,IMF也預估部分經濟體於 2023 GDP 年增出現負增長,整體歐洲 GDP 將為主要經濟體中最慢落底,於 23Q2 ~ Q3 出現低點。

結論

本次製造業循環源自疫情過後超額需求帶起,而庫存削減的速度、各產業的庫存堆積的程度也有所不同(如汽車低、消費性電子高),使得全球經濟落底整體時程拖延長達一年,而率先落底的中國當前復甦又相當乏力。

因此 M 平方預估本次景氣回升將會相對緩慢,不同於 2020 年的 V 型復甦,而是呈現 U 型復甦,在 22Q4 至明年上半年期間,呈現各景氣緩步築底的樣貌。

▲不同於 2020 年的 V 型復甦,本次景氣回升將會相對緩慢,呈現 U 型復甦。 資料/圖片來源:M平方

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。