2024 年開局以來,美股三大指數創下歷史新高,台股也再度朝向萬八靠近,反映在通膨續降的背景下,市場對降息樂觀預期,也越來越少聽到景氣硬著陸的看法。然而展望後續,行情創高之際,本波的經濟擴張能延續到何時?市場是否有潛在的風險是被忽略的?以下我們便針對 2024 年提出需要觀察的三個風險項目,並給出當前追蹤狀況做為參考。

風險一:流動性緩衝將用盡,貨幣政策是否能即時轉寬?

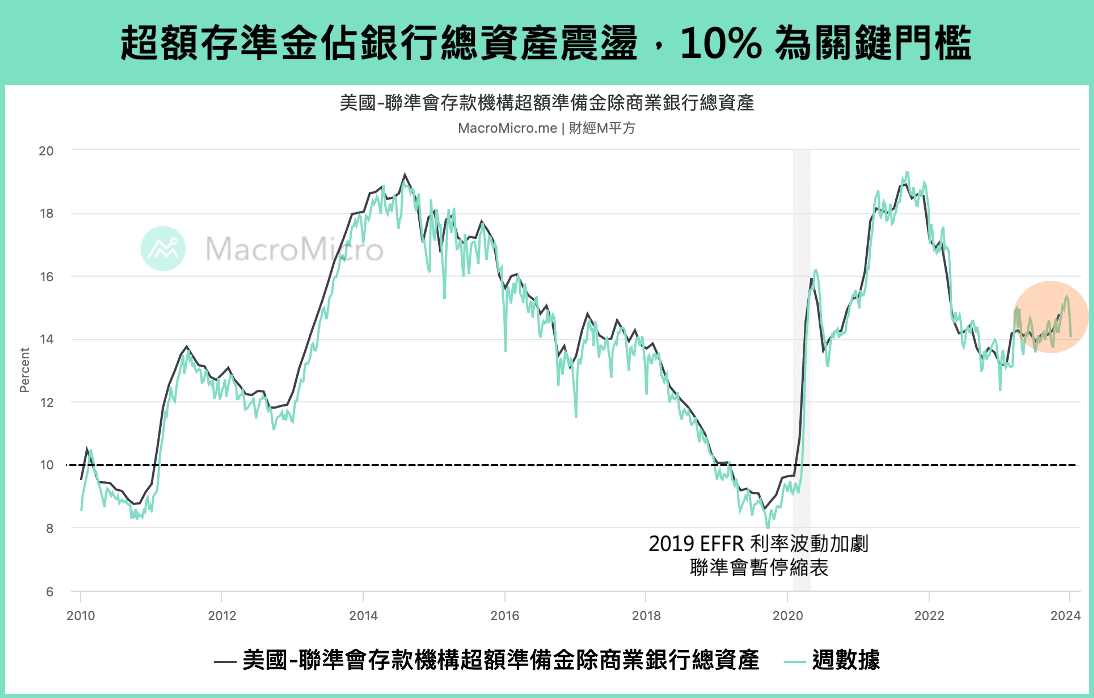

本輪升息循環以來,除了因殖利率快速上行,造成債券價格減損,一度引發中小型銀行危機之外,基本上未有引發任何流動性風險,而 2023 年流動性始終能保持無虞最大的原因,就是來自於超額流動性,也就是存放於聯準會隔夜逆回購(ON RRP)的資金發揮了緩衝效果。

ON RRP 代表市場中過剩的流動性,當市場中存在多餘的資金時,便會選擇透過 ON RRP 將這筆錢「借」給聯準會,並在隔天獲得安全的利息報酬,因此從 ON RRP 中抽走資金對市場流動性並不會有緊縮影響,因為聯準會只是把原本就放在自己手中的資金回收而已。然而當 ON RRP 見底時,縮表便會開始轉由銀行超額存準收回資金,而超額存準代表銀行留在身邊可隨時動用的資金,越多代表市場流動性越充裕,若從超額存準吸走資金,流動性才真正開始面臨緊縮。

若按照當前幾乎是以每月 2,000 億,甚至更快的速度流出來推估,目前 ON RPP 僅剩近 6,000 億的資金水位 ,最快在 Q2 時就有機會見底,如同上段提及,一旦 ON RRP 用盡,流動性的回收就會轉而由銀行超額存準吸納,當超額存準佔總資產比重滑落至 10% ~ 12% 時,便會對利率波動造成影響,因此在此之前貨幣政策是否能如期轉向,甚至暫停縮表轉向釋放流動性成為關鍵。

▲資料來源 : 財經M平方

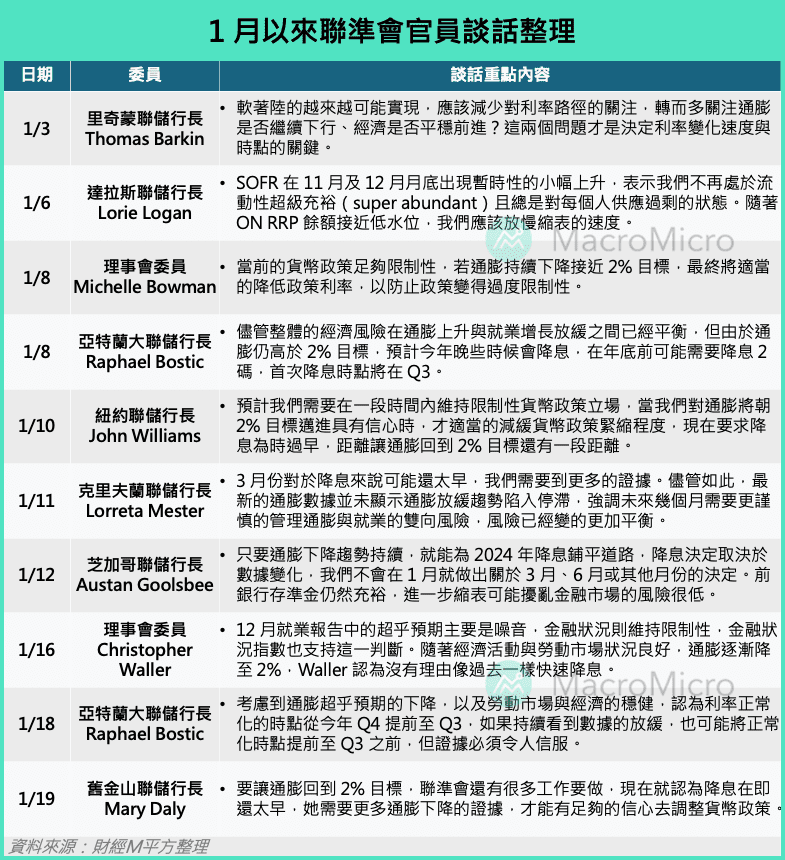

風險追蹤:聯準會連連釋放調整縮表暗示,流動性不觸發波動的機率正在增加

聯準會 12 月會議紀要中,許多委員(Several participants)表示當銀行存準金開始明顯下降時,縮表速度將減緩或停止,並提出委員會在做出決定前,開始討論決定降低縮表速度的技術因素(technical factors),以便提供公眾適當的事前指引。

另外,曾任紐約聯儲 SOMA 帳戶經理,管理聯準會購債、縮表的達拉斯聯儲行長 Logan 也在 1/8 公開發言中,表示隨著 ON RRP 降至較低水平,應該放慢縮表的速度,這可能暗示著 2024 上半年 ON RRP 耗盡前,聯準會就高機率在 1、 3 月會議開始討論、溝通縮表速度的調整。

▲資料來源:財經M平方整理

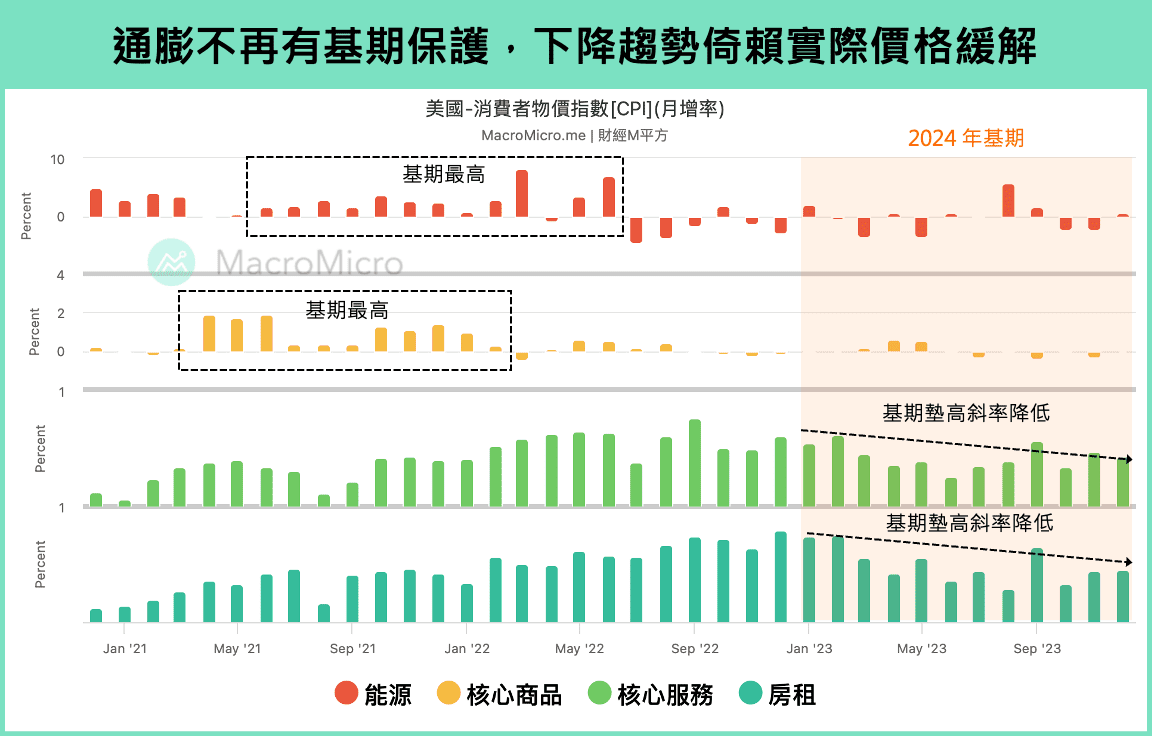

風險二:通膨不再有基期保護,需仰賴供需再平衡

第二個需要關注的風險在於通膨。去年通膨得以持續下降的一大原因,來自於基期不斷墊高,使通膨年增被壓抑。然而觀察今年的基期效應,能源及核心商品均已沒有高基期保護,主要影響核心通膨的服務以及房租,基期雖仍在墊高,然而 Q2 起墊高的斜率也已相較於去年有所下降,因此今年通膨是否能持續朝向聯準會預計的年底目標前進,更大的程度需要倚賴供需狀況改善、趨於平衡,使得通膨月增能夠下降,進而帶動年增放緩。

疊加上述第一點所提到的超額流動性正在耗盡,以及高利率環境已開始造成經濟活動明顯放緩,政策轉向的時間壓力開始出現,即便通膨再度出現上升,聯準會也難以如去年大幅升息,2024 年的通膨容錯率相較去年正在下降。

▲資料來源:財經M平方

風險追蹤:至少上半年核心通膨續降無虞

雖然通膨最高基期已經過去,但是預計上半年核心通膨的下降趨勢仍未改變,從核心商品(新車)、服務排除住房與房租三大項組成項目來觀察,我們可以發現新車庫存、存銷比持續攀升,根據 CoxAuto 數據顯示愈來愈多車商推出更高的折扣以促進銷售,當前核心商品通膨再起的可能性不大。

服務排除房租部分,看到近期非農月增近三個月平均持穩 16.5 萬,就業市場供需緊張結構的進一步平衡,亦有望繼續帶動服務業薪資、服務通膨年增放緩趨勢。最後房租部分,也可以看到新屋的庫存持續堆高、銷量平緩,壓抑最新房租月增持平在 0.46%(前 0.45%),有助年增至少在未來半年仍高機率延續放緩。

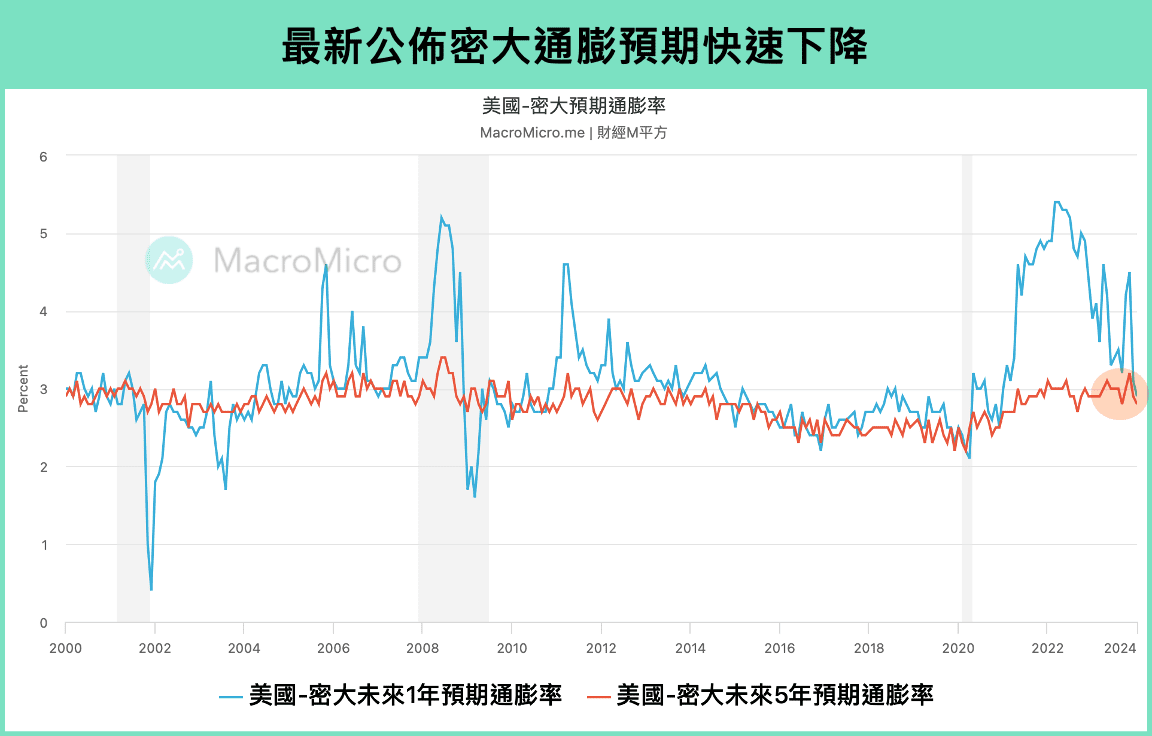

整體來看,核心通膨放緩趨勢未變,聯準會最關注的通膨預期 1 月密大未來 1年預期通膨率 2.8%(前 2.9%)再創新低,因此上半年核心通膨續降並無疑慮,唯須留意在 Q2 ~ Q3 交界時,通膨基期再降,屆時聯準會、市場都將重新審視全年降息幅度,短線行情可能有所波動。

▲資料來源:財經M平方

風險三:台灣出口下半年是否有望打敗超高基期,延續增速?

同樣受基期影響的還有本次的製造業週期。製造業循環從 2022 年底進入上升週期後,若依照過去經驗保守推估上升段走一年半,下半年需開始留意轉向放緩的風險。

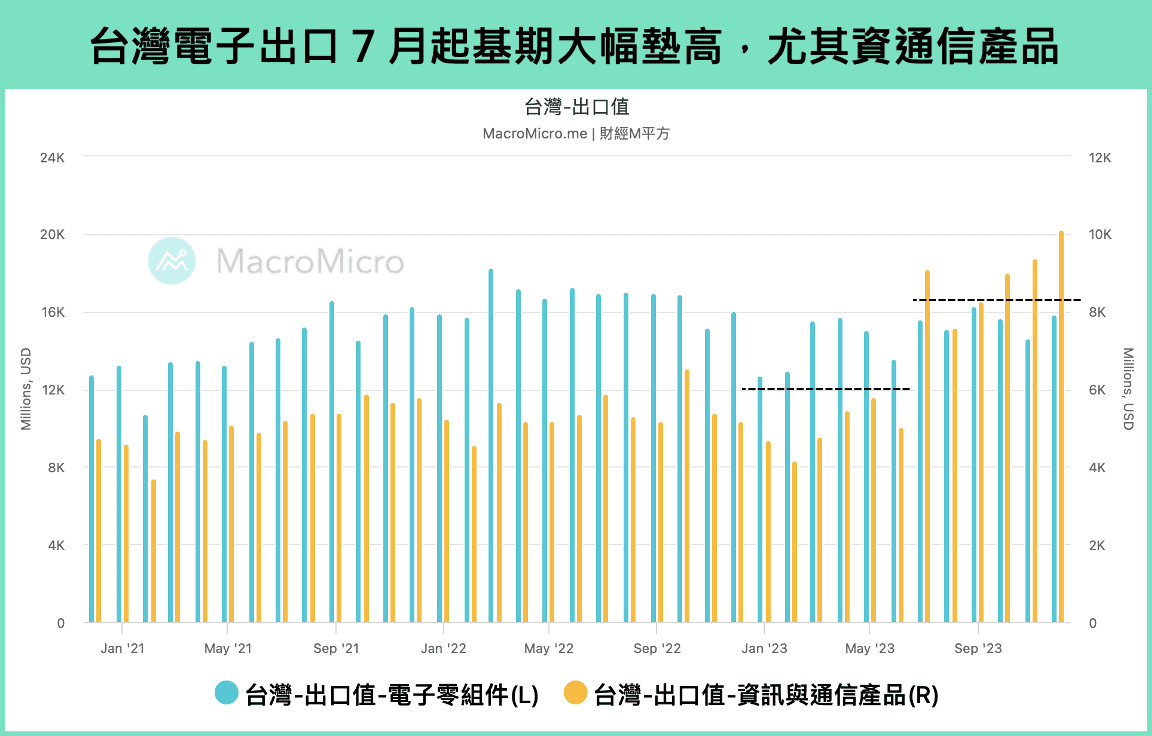

製造業上升週期以台灣出口數據來看最為明顯,去年下半年起,電子零組件在 Q4 後年減收斂至只剩個位數外,資通訊產品更是在 AI 拉貨發酵後,7 月後開始顯著拉高,截至最新公佈 12 月數字甚至突破 100 億關口,年增更創下 94.72%(前 73.98%)的歷史新高,不過這同時也代表著今年下半年起,台灣出口將會面臨到較高的基期,在這樣的狀況下若要保持至少高成長,下半年出口的絕對金額需來到 400 億以上。

▲資料來源:財經M平方

風險追蹤:台灣出口與 400 億僅一步之差,台積電指引樂觀

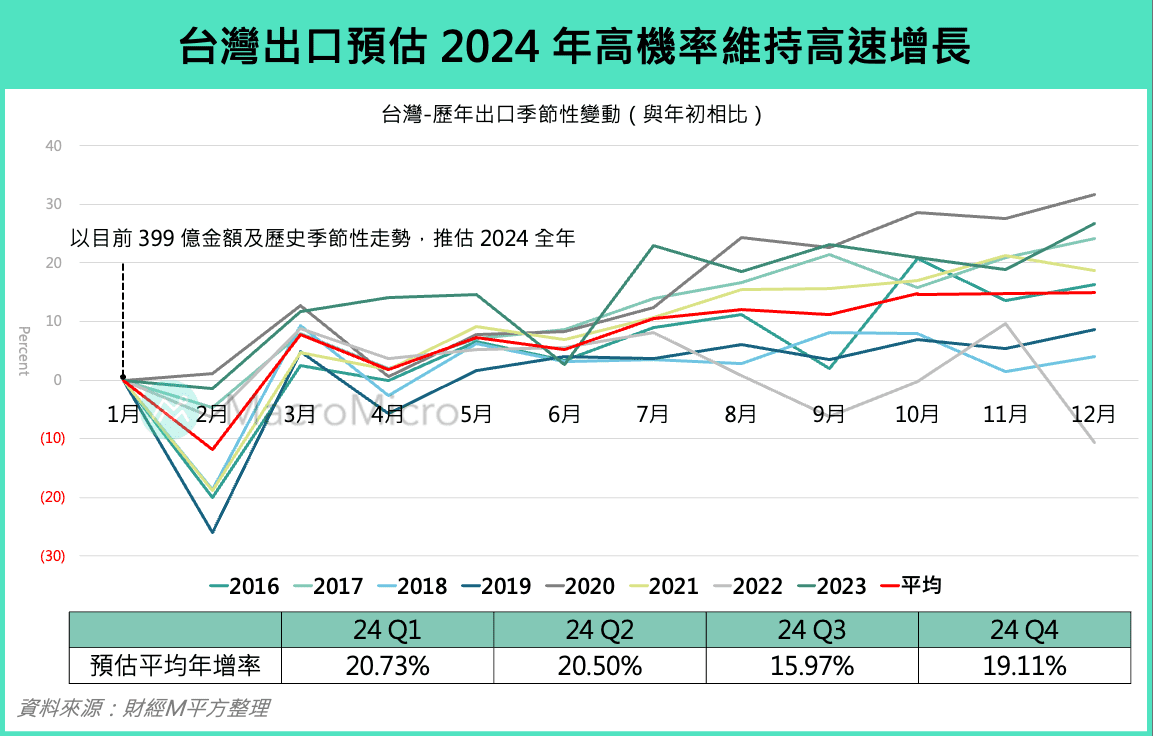

觀察台灣 12 月出口,總金額已來到 399.37 億美元,400 億關口近在咫尺,其中台灣對美出口金額在去年 9 月起便保持在高速雙位數增長,整體出口金額也創下歷史新高,抵銷來自中國相對無力的復甦動能。

最新公佈的美國零售數據,年增率 5.59% 不僅優於市場預期,且表現強勁,台積電法說會更是給出樂觀財務預測,全年雙位數增長並且 Q1 淡季不淡。若後續終端市場(美國)就業仍能保持穩健,以目前的數據來看,我們認為台灣出口動能延續至下半年的機率正在提升,參考過去 8 年( 2 次製造業循環週期)的平均季節性走勢,以 1 月數字持平 399 億元推估,台灣出口不僅上半年雙位數無虞、下半年也有望保持高速增長,支撐行情延續。

▲資料來源:財經M平方整理

結論:持續關注三大風險,確認行情是否能延續

在過去 1 季以來,聯準會開始轉向、油價在紅海危機下仍未漲破關鍵水位、同時庫存的去化完成以及電子產業進入低基期,均給予經濟基本面持續好轉的空間。可能反轉的時間點,則關注上述的三個風險時刻:Q2 超額流動性高機率用盡、通膨失去基期保護、以及下半年的電子基期墊高,所幸以目前來看,聯準會已於前次會議開始討論縮表、當前通膨數據也持續如期趨緩、電子拉貨也開始反映在基本面數據上,若趨勢能延續,則有望持續為行情帶來支撐。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。