7 月下旬起科技巨頭 Q2 財報陸續公佈,但不如預期的獲利表現以及資本支出過高等疑慮引發市場的擔憂,又疊加美國就業數字出現疲態,資金紛紛從科技股撤出,最新 13F 報告顯示橋水以及巴菲特領導的波克夏皆大幅減碼蘋果持股,不禁讓市場擔憂科技股是否已跌落神壇?

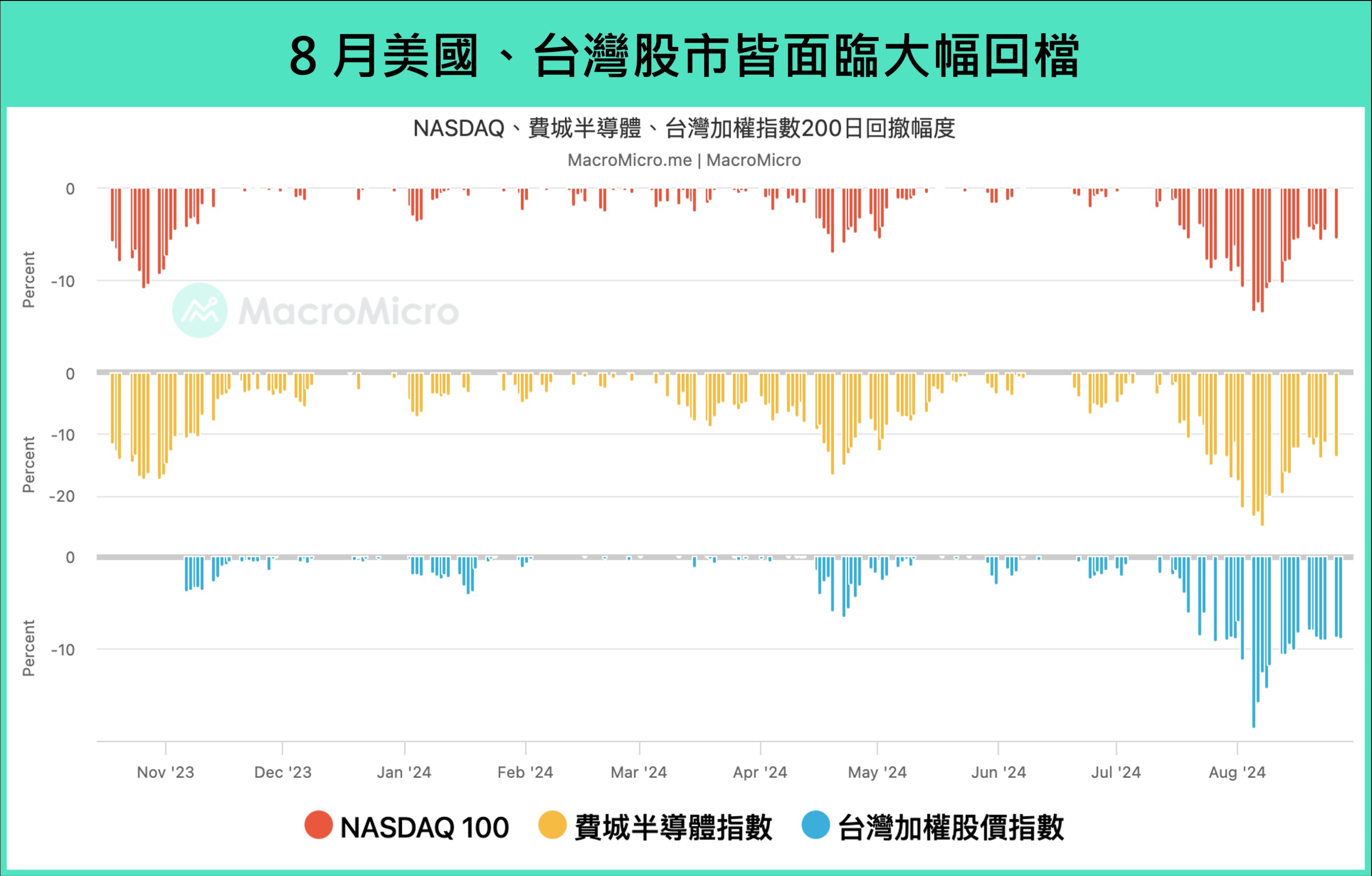

而截至八月底, NASDAQ 100 費半指數最大回撤幅度分別來到 -13.58%、 -25.04%,而台股也受此牽連,甚至在 8/5 創下了歷史最高跌幅。為何市場風向突然轉變?本文將帶你分析本次科技巨頭財報表現。

▲資料來源:財經M平方

速覽科技巨頭營收表現

-

- Tesla (TSLA):

-

-

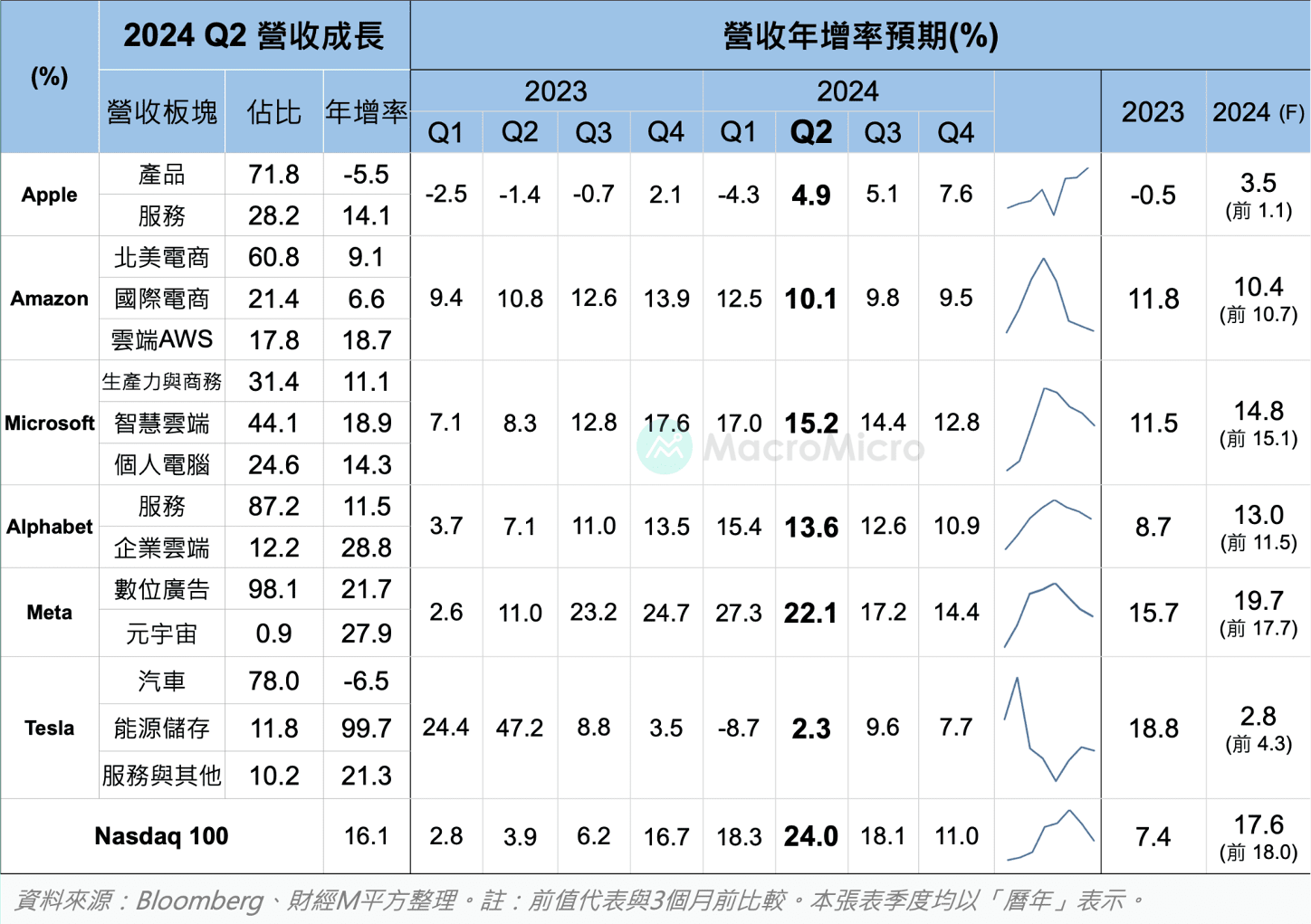

- 營收 255 億美元(預期 246 億美元)。EPS 0.52 美元,年減 43%,(預期 0.60 美元)。

- Tesla 汽車銷售年減收窄至 -6.5%(前 -13.0%),顯示在 Q2 電動車降價促銷取得成效,電動車業務的毛利率提升至 17.1%(前 16.7%)。

- 本次最大亮點是儲能業務,營收成長達到驚人的 99%,達到約 30 億美元。主因是 Tesla 在 Q2 家用(Powerwall)與大型商用儲能系統(Megapack),總計部署 9.4Ghr 的能源儲存產品,創下歷史新高。

- 但市場最關注的特斯拉自駕計程車(Robotaxi)發表會延期,讓投資人對此有所擔憂。

-

-

- Alphabet (GOOG):

-

-

- 營收 847 億美元(預期 842 億美元)。EPS 1.89 美元(預期 1.84 美元)。

- Alphabet Q2 服務與廣告營收年增率 11.1%(前 13.0%),其中營收最大支柱搜尋廣告年增率 13.8%(前 14.4%),YouTube 廣告則是不如預期,年增率放緩至 13.0%(前 20.9%)。

- Microsoft (MSFT):

- 營收 647 億美元(預期 644 億美元)。EPS 2.95 美元(預期 2.93 美元)。

- Microsoft 在個人電腦(Windows)部門營收年增率下滑至 14.3%(前 17.5%),生產力和商務應用(MS Office 軟體等)年增率 11.1%(前 11.7%),皆出現放緩狀況。

- 市場最關注的雲端業務營收年增 18.9%(21.0%), 其中 Azure 和其他雲端服務營收成長 29%,但低於預期的 31%。

- Meta (META):

- 營收 391 億美元(預期 383 億美元)。EPS 5.16 美元(預期 4.73 美元)。

- Meta 佔總營收比重 98% 的核心業務-廣告營收達到 38.7 億美元,年增率 21.7%(前 26.8%),成長速度稍有放緩,Meta 表示將持續利用 AI 改善廣告尋找目標用戶的方式。

- Meta 預期第三季營收介於 385 億美元至 410 億美元,中值高於市場預期的 391 億美元。

- Apple (AAPL):

- 營收 858 億美元(預期 845 億美元)。EPS 1.40 美元(預期 1.35 美元)。

- Apple 本季度最大的亮點,是在上季發布了 2022 年以來首部並且搭載最新處理器 M4 的 iPad,並帶來 71.6 億美元的營收,年增率為 23.7%(前 -16.7%)。

- 大中華地區在面對華為等廠牌競爭下,維持年減 -6.5%(前 -8.1%),在北美、歐洲則回升至 6.5%(前 -1.4%)、 8.3%(前 0.7%)。

- Apple 預計 Q3 營收成長可以與 Q2 持平(約 5%),顯示終於有好轉跡象。

- Amazon (AMZN):

- 營收 1,480 億美元(預期 1,486 億美元)。EPS 1.26 美元(預期 1.03 美元)

- Amazon 財報自營商電商年增率 4.6%(前 7.0%),第三方電商年增率 12.0%(前 16.0%),成長均出現兩季的下滑,連帶影響 Amazon 廣告營收年增率放緩至 16.7%(前 24.2%),整體 Q2 營收遜於預期。

-

▲資料來源:Bloomberg、財經M平方整理

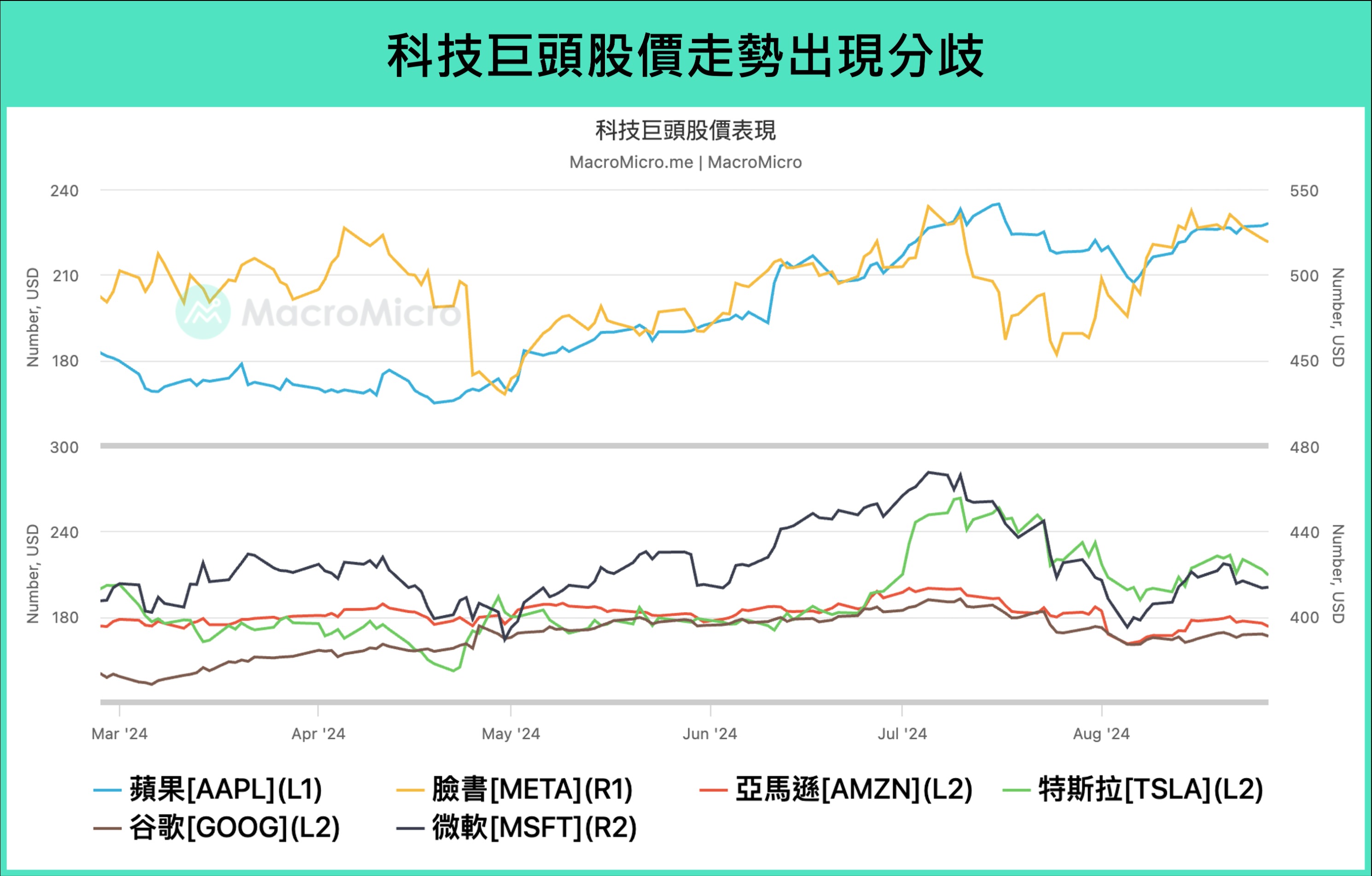

觀察股價變化,可以看到 Meta、Apple 在繳出一份令市場滿意的財報後,股價皆出現躍升,且在經歷美國就業數據帶來的股價重挫後,也能夠快速回升至近期高點。反觀其他四間巨頭,由於主要業務營收成長趨緩,或是市場關注重點業務不如預期,導致股價在財報發佈出現不同程度的下跌,即便已脫離就業市場帶來的恐慌賣壓,股價也僅有些許回升,且無法收復財報發布前的失土。

▲資料來源:財經M平方

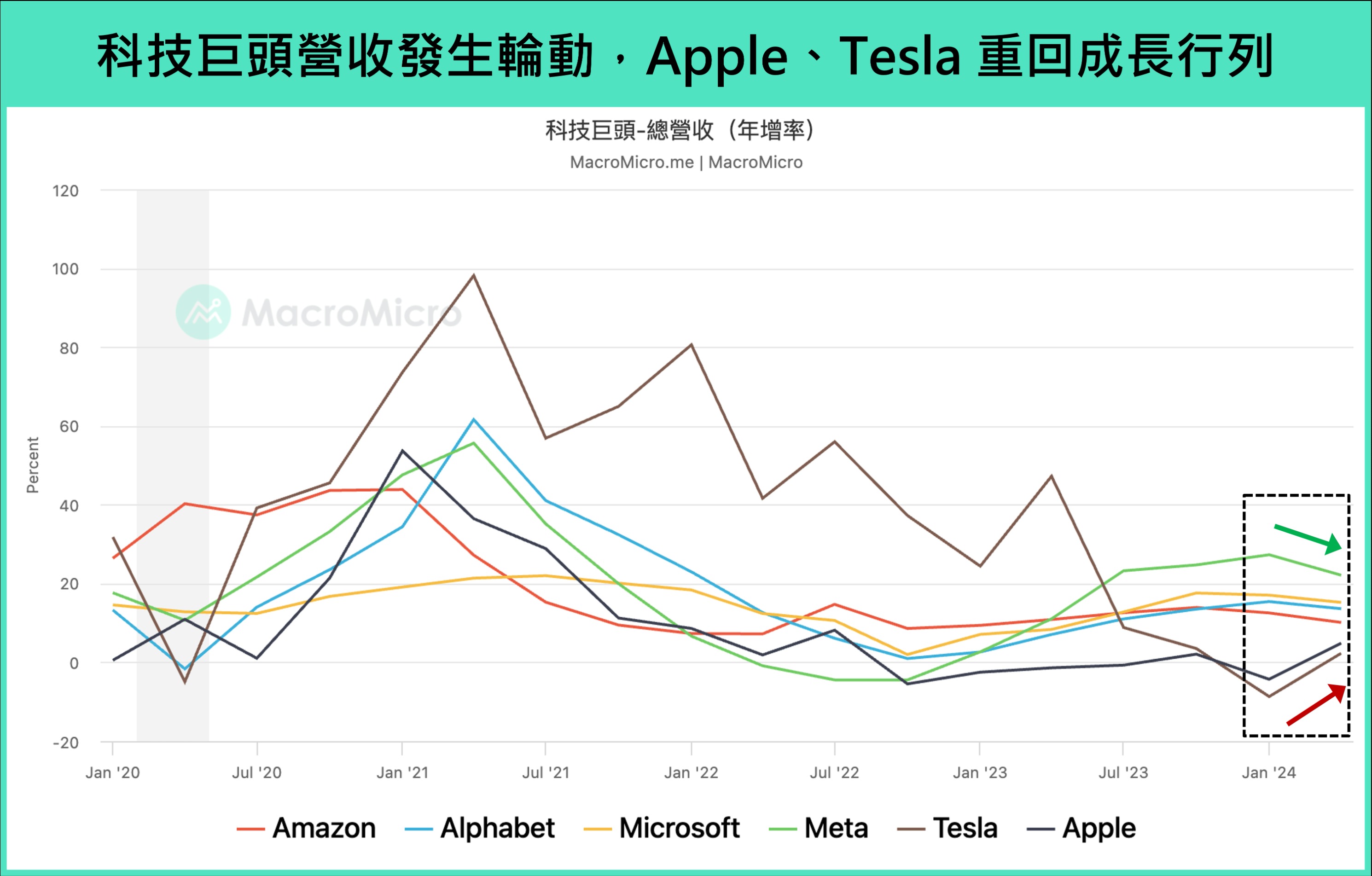

而從營收層面來看,我們觀察到輪動開始發生,原先較為弱勢的公司,如 Q1 營收為負成長的 Tesla 、 Apple 在 Q2 年增率終於分別回升至 2.3%(前 -8.7%)、 4.9%(前 -4.3%);相反,原先營收強勁成長的公司,如 Microsoft 、 Meta 、 Amazon 、 Alphabet 營收金額雖較上季成長,但在基期逐漸墊高之下,年增率都出現放緩的跡象,且大多低於市場預期,且從下半年的預估來看,此趨勢將會持續。

▲資料來源:財經M平方

資本支出持續升高

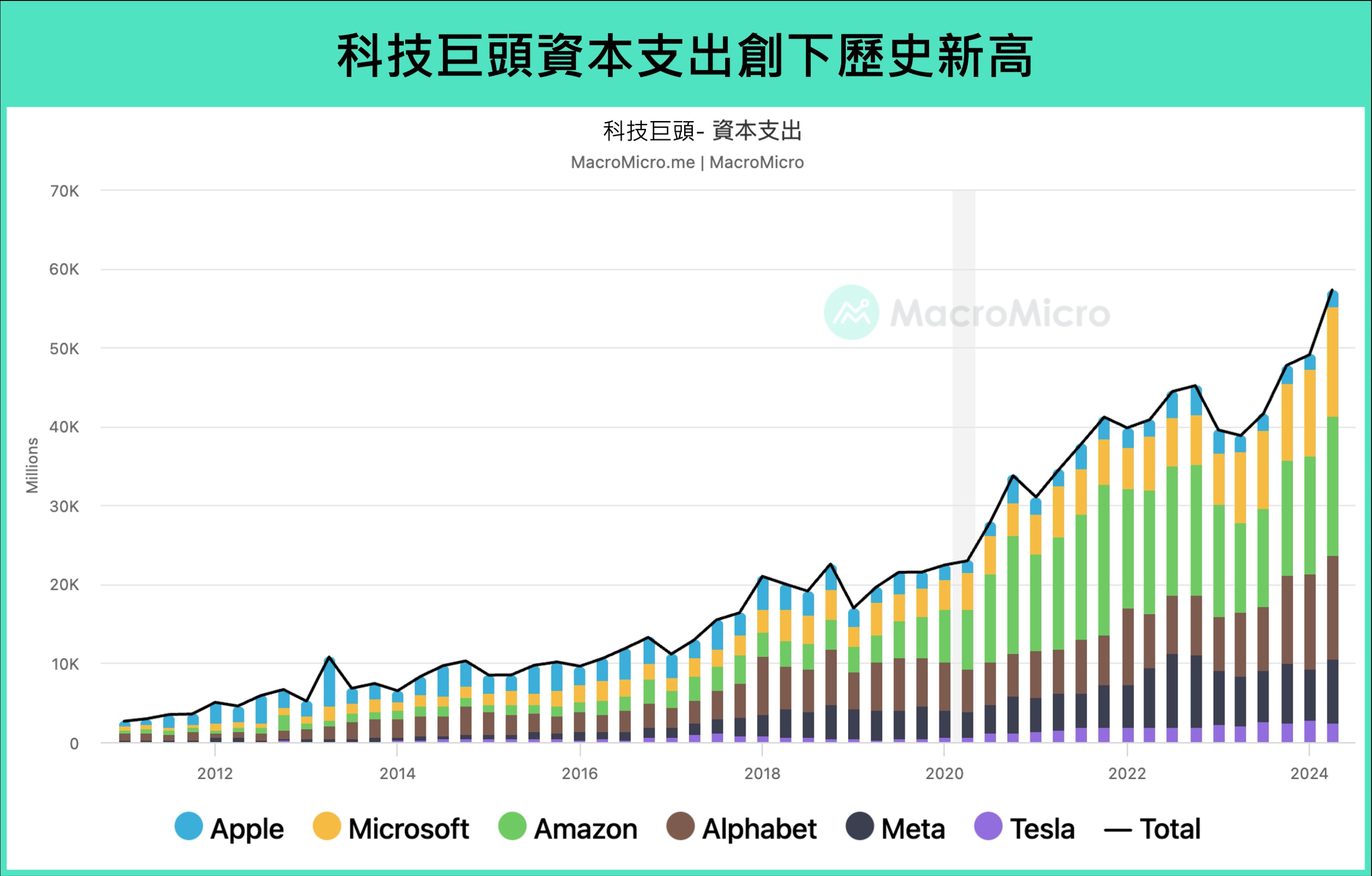

除了營收表現外,資本支出的大幅成長也是市場關注的焦點。資本支出(CapEx)指的是企業在固定資產上的投資,如購買新設備或技術升級,當企業對於長期市場的看法樂觀、更願意對未來技術發展的進行承諾,資本支出的金額就會跟著提高。尤其是近年 AI 浪潮興起,發展 AI 更需要大量資本支出的投入,因此大多公司都出現資本支出大幅成長的趨勢。

2024 Q2 六間巨頭的資本支出達到 572.7 億美元,再度創下歷史新高,年增也達到 47.5%(前 24.1%),這代表著長線生產力循環的延續。本波科技循環最重要的動能來自於 AI,AI 又在企業雲端、數位廣告營收幫助最大,因此我們可以發現,資本支出前四大公司分別為 Amazon 、 Microsoft 、 Alphabet 與 Meta。本文整理以上四間巨頭在本次法說會中關於資本支出的看法與趨勢:

-

- Amazon:Q2 資本支出 176.2 億美元,年增率 58%,為 6 間科技巨頭之最。今年上半年 Amazon 在雲端服務部門的資料中心等資本支出花費 350 億美元,預計在下半年繼續增加資本支出。

- Microsoft:Q2 資本支出 138.7 億美元,年增率 55% 。 Microsoft 表示應用在雲端和人工智慧相關支出幾乎佔總資本支出的全部,25 財年的資本支出預計將高於 24 財年。

- Alphabet: Q2 資本支出達 131.7 億美元,年增率 63.7%,Alphabet 在 DeepMind 和 Google Research 部門構建 AI 模型的花費是去年同期的兩倍。

- Meta:Q2 資本支達 81.7 億美元,年增率 31.5%,Meta 預估 2024 年全年資本支出將介於 370 ~ 400 億美元之間,高於先前預估的 350 ~ 400 億美元,為連續兩次上修資本支出。 Meta 目標是讓 Llama 4 成為明年業界最先進的模型,預計其所需的運算能力幾乎是 Llama 3 的 10 倍 。

▲資料來源:財經M平方

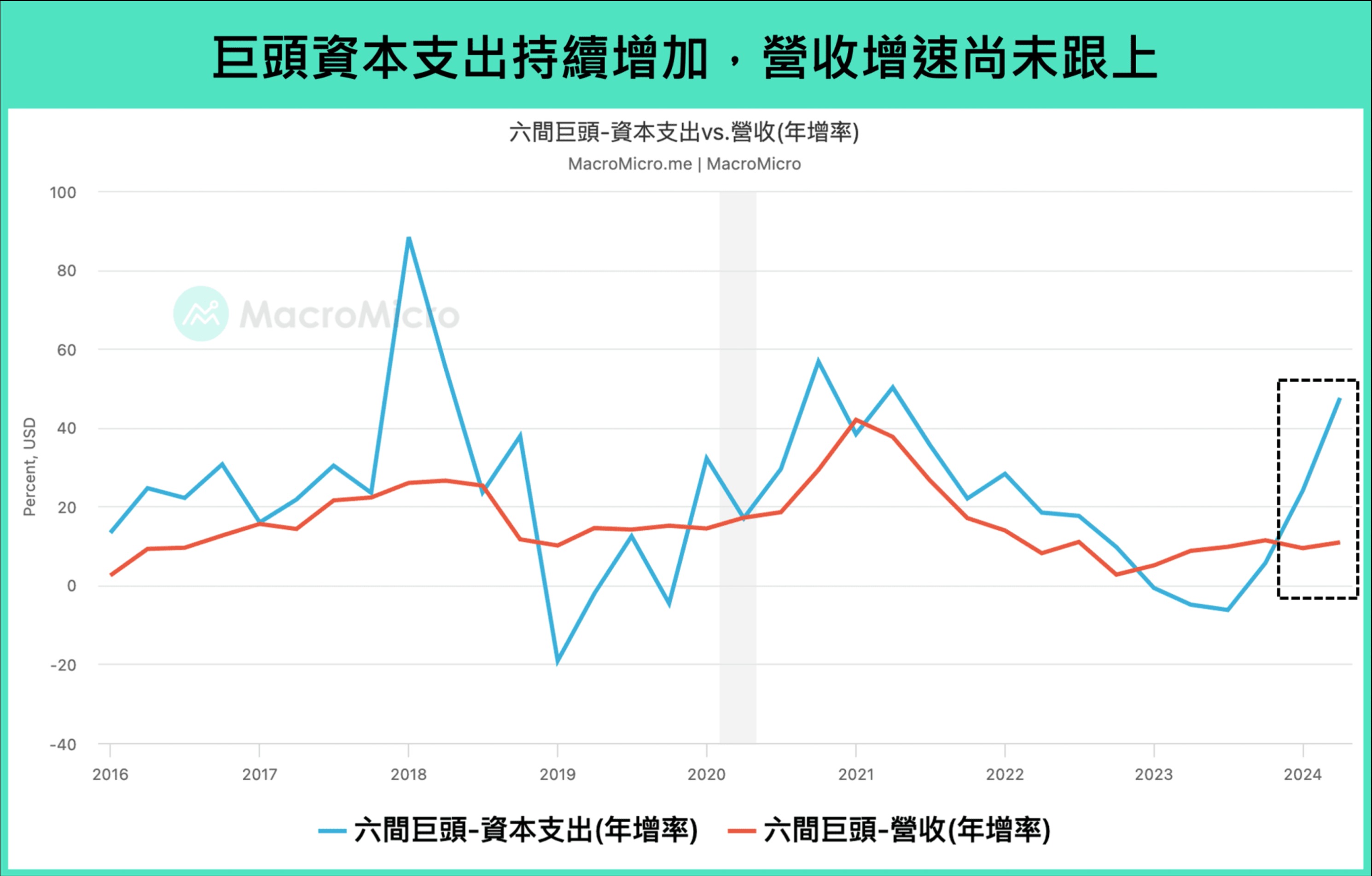

綜上所述,我們可以看見各間公司均持續上調資本支出以及看好 AI 的發展,儘管短期市場因擔憂營收成長無法跟上高額資本支出的增加,造成股價在財報公布後皆呈現下跌,不過從長線角度來看(3 ~ 5 年),我們認為資本支出擴大代表的是長線生產力循環的延續。

回顧過去與展望未來,美國科技股將如何影響台灣股市

相較於 2024 上半年 AI 題材使使台、美股市一路向上,並屢屢突破歷史新高,市場必然對科技巨頭的 Q2 財報有更高的期望。然而依據我們在文中所提,Q2 巨頭們營收的成長速度放緩,資本支出的增幅卻快速成長,讓市場對於投資 AI 的報酬產生懷疑,這正是引發此波修正的關鍵。

▲資料來源:財經M平方

而台股和美股連動性高,且台股的外資佔比較高,因此美股的動向將對台股產生重大影響。在打頭陣的 Tesla、Alphabet 的財報表現不佳下,市場已引發恐慌情緒,加以台股因颱風假休市,7/26 台股呈現補跌趨勢,其中電子股最為弱勢,3 大權值股台積電、鴻海、聯發科皆走弱。隨後在八月初陸續公布的剩餘四家巨頭財報,也確立了整體科技板塊成長趨勢正在減弱,在科技股過去已漲多下,又疊加美國就業數據疲軟,導致美股整體重挫,台股也在 8/2、8/5 共下跌逾 2,800 點,創下單日最高下跌點數的歷史紀錄,近日雖再度再度回升至 22,000 水平,但距離歷史高點仍有些許距離。

2024 下半年投資科技股需要關注的重點為何?隨著下半年美國總統大選將至,根據 Factset 統計,本次財報季於電話會議中提到「大選」的次數也大增,顯示市場對於政黨輪替的不確定性。對於科技產業而言,雖然兩黨均對半導體業支持,不過川普對中關稅的政策更加激進,限制移民的態度也相對不利成本控制。此外川普也曾表示:「台灣奪走了美國的晶片事業,若台灣要美國提供保護,台灣應該支付保護費」,顯示川普立場不利於美台合作發展半導體業,若川普選情看好,投資人須更密切關注半導體相關禁令的不確定性再度提升。

結論

本次財報季開始後,我們從各間公司給出的展望與資本支出預估觀察,可以推斷長線 AI 帶來的生產力循環尚未結束,但從中期來看,輪動開始增加,且觀察到過去幾家表現較佳的科技股營收成長不再上調,未來增速也將放緩,下半年投資科技股需留意更大的波動。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。