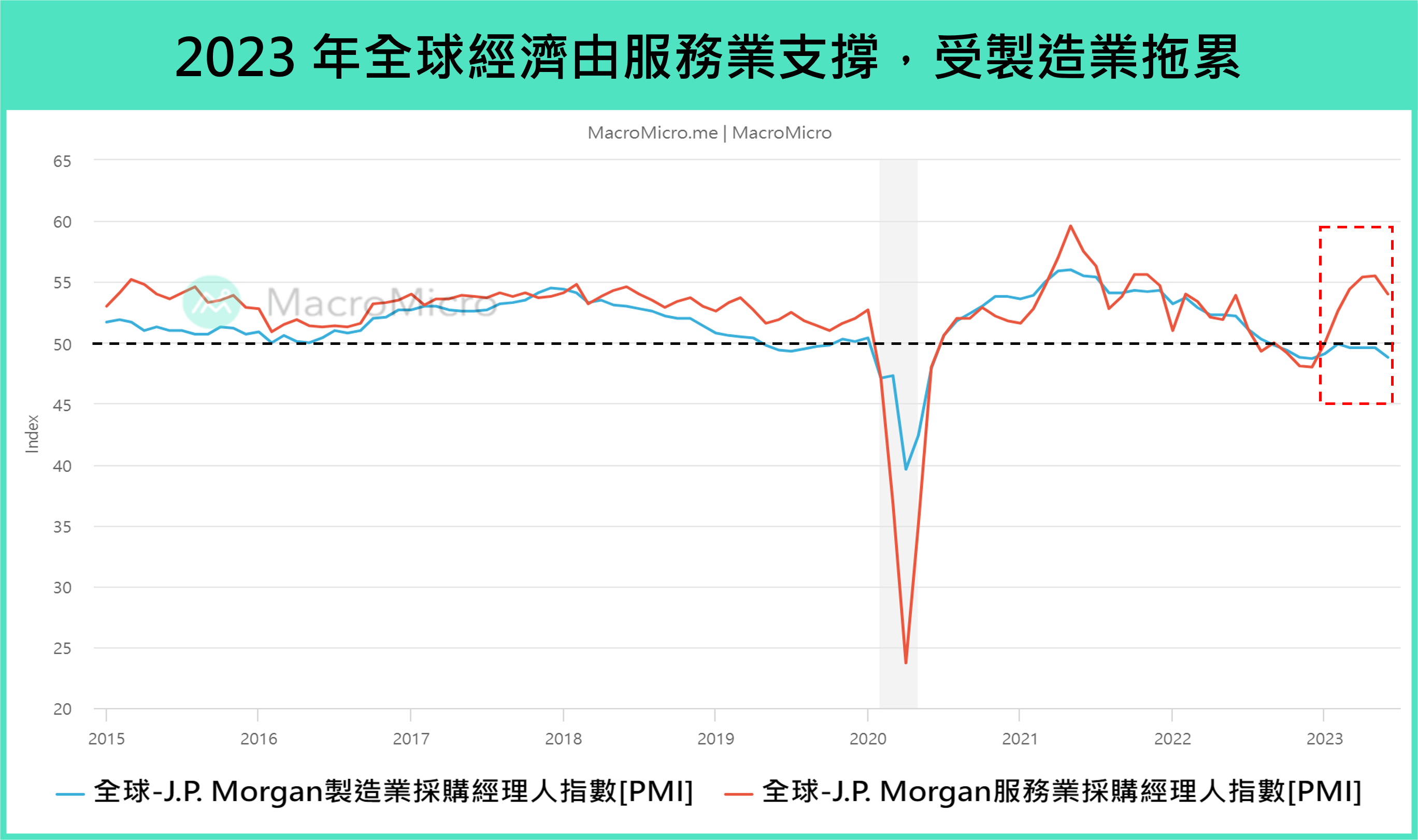

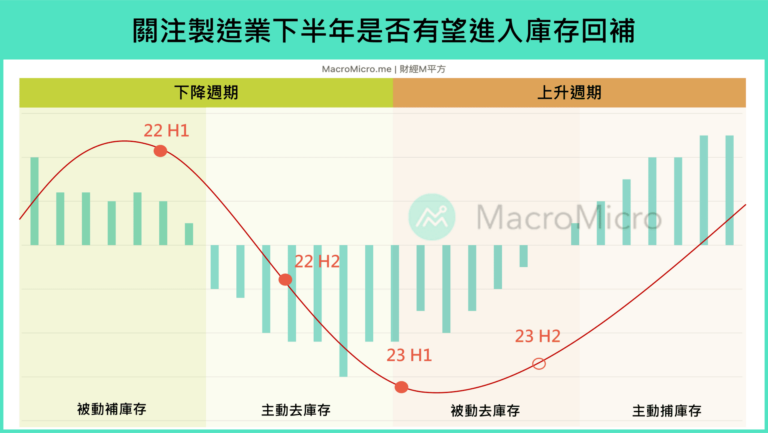

今年以來,全球經濟體大多以服務業為支撐,但卻受製造業拖累,產業表現分化明顯,也因此製造業復甦進程成為未來經濟情勢的重點觀察項目之一。本篇文章將以 2023 Q2 半導體財報表現為焦點,從產業角度由下而上觀察製造業下降週期是否已達尾聲,進而判斷下半年經濟走向。

▲資料來源:Bloomberg,財經M平方整理

半導體 Q2 財報表現

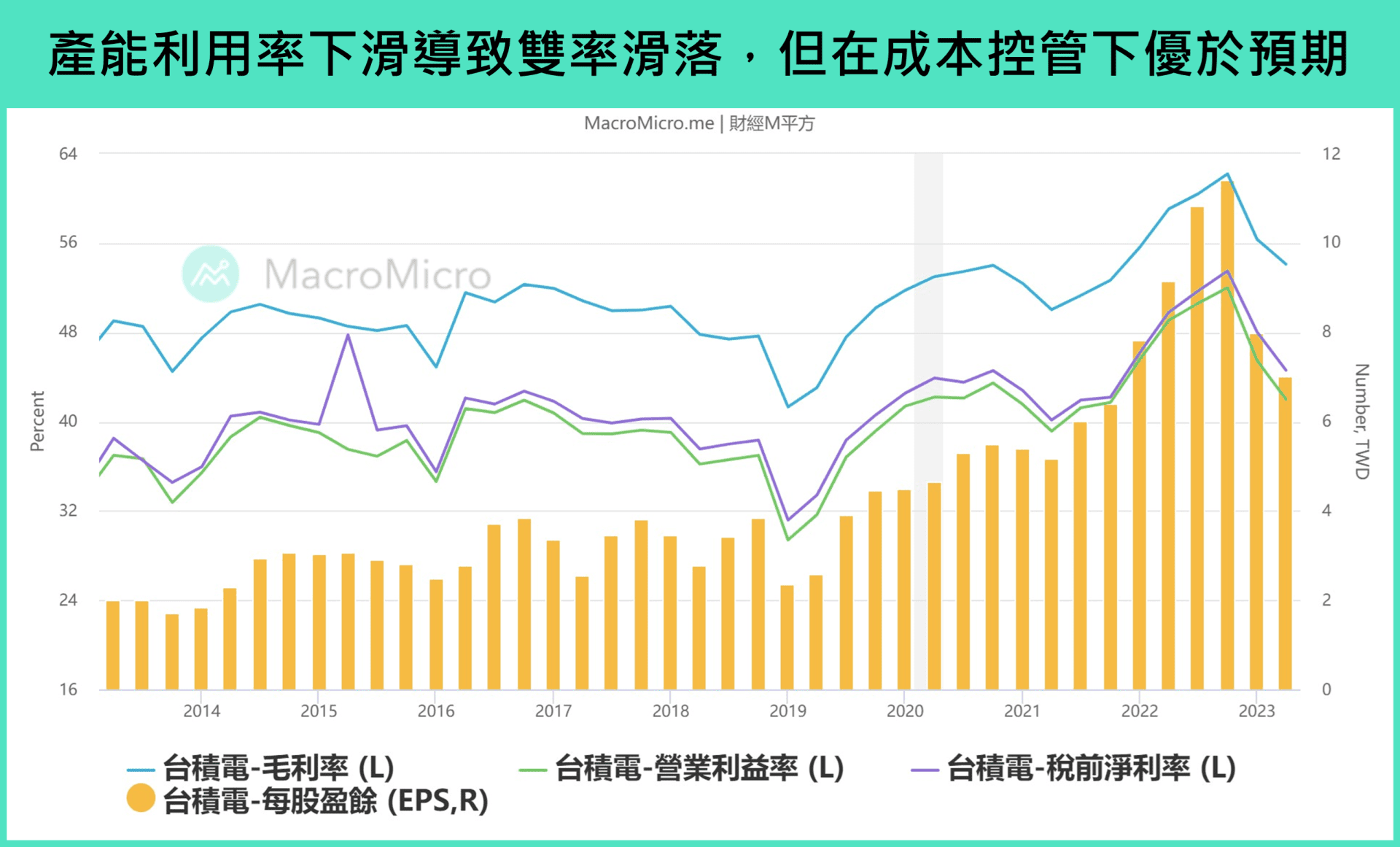

首先,從台灣晶圓代工大廠 –– 台積電作為開頭,其 Q2 營收為 156.8 億美元,YoY -13.7%(前 -4.8%)、QoQ -6.2%,符合財測指引,毛利率和營業利益率分別為 54.1%(前 56.3%)、42%(前 45.5%),EPS 7.01元。整體而言由於受到大環境不穩定,以及淡季終端需求不足導致產能利率用下滑,使營收和雙率維持下降趨勢,但由於採用更嚴格的成本控管與匯兌利益,使得台積電 Q2 營收和雙率表現仍優於預期。

此外,台積電下調產業展望,預估晶圓代工產業下調至衰退 -14% ~ 16%(前 -7% ~ -9%)。台積電 2023 年的營收展望也由年減 -4% ~ -6% 下調至 -10%。

▲資料來源:Bloomberg,財經M平方整理

同步觀察其他半導體大廠,論調相對而言較樂觀:代表記憶體需求的美光本次財報及下一季財測均優於預期,在削價去庫存的壓力緩解下,營收預計在 Q2 落底,毛利率也能持續改善,大多 PC 和手機客戶的庫存已接近正常水平,數據中心也同步在改善。

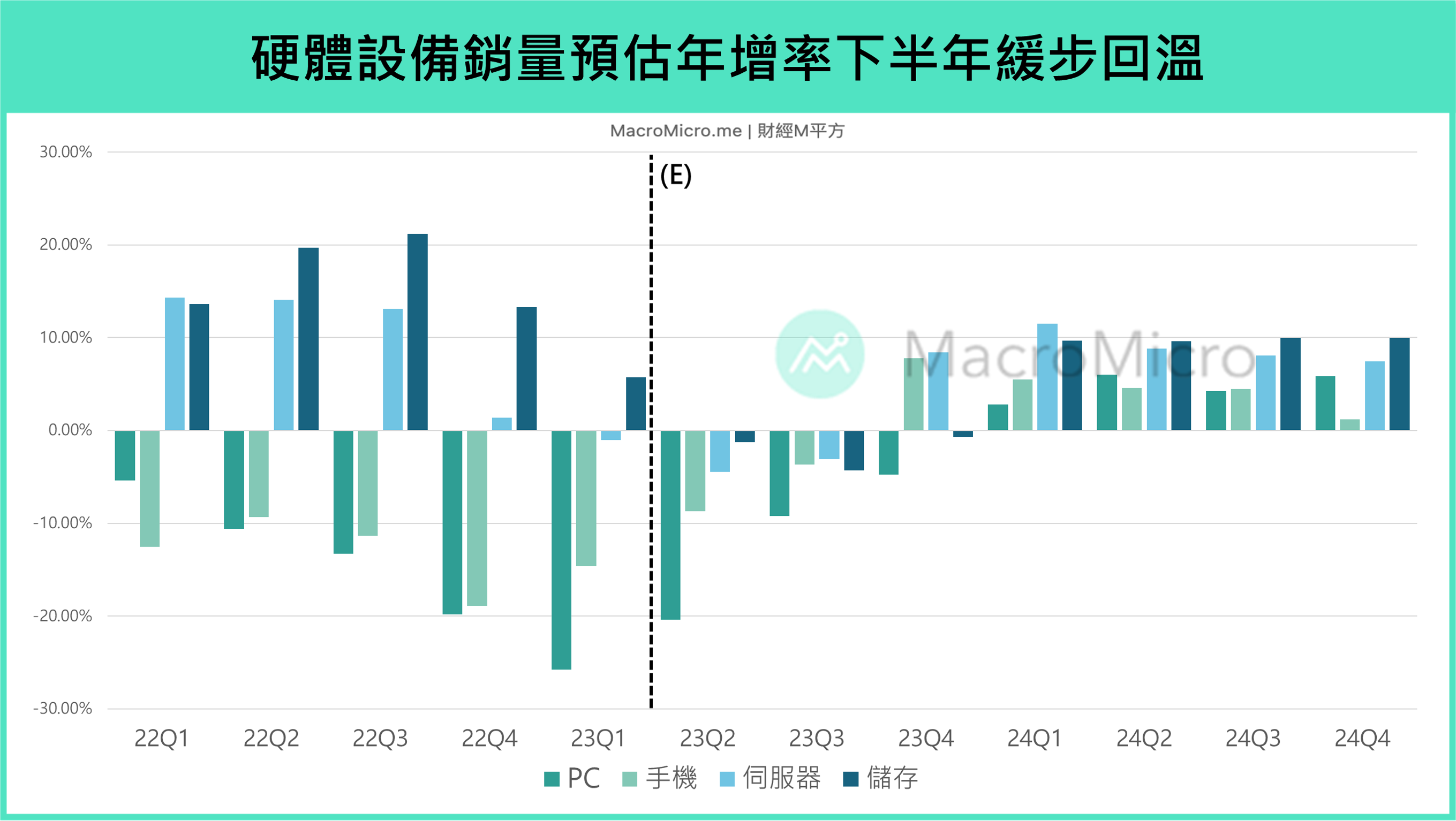

而代表 CPU 和電腦需求的 Intel 更為強勁,電話會議中提到客戶已看到消費的溫和復甦,為 Q2 帶來優於預期的表現,並隨著庫存恢復正常,預計下半年將出現持續性復甦。根據市場預估,下半年的終端硬體市場包括手機、 PC 外,同時伺服器和存儲器銷量增速在去年低基期支撐下,也將逐季回穩。

▲資料來源:Bloomberg,財經M平方整理

電子業上中下游循環:消費性電子領先,半導體落後

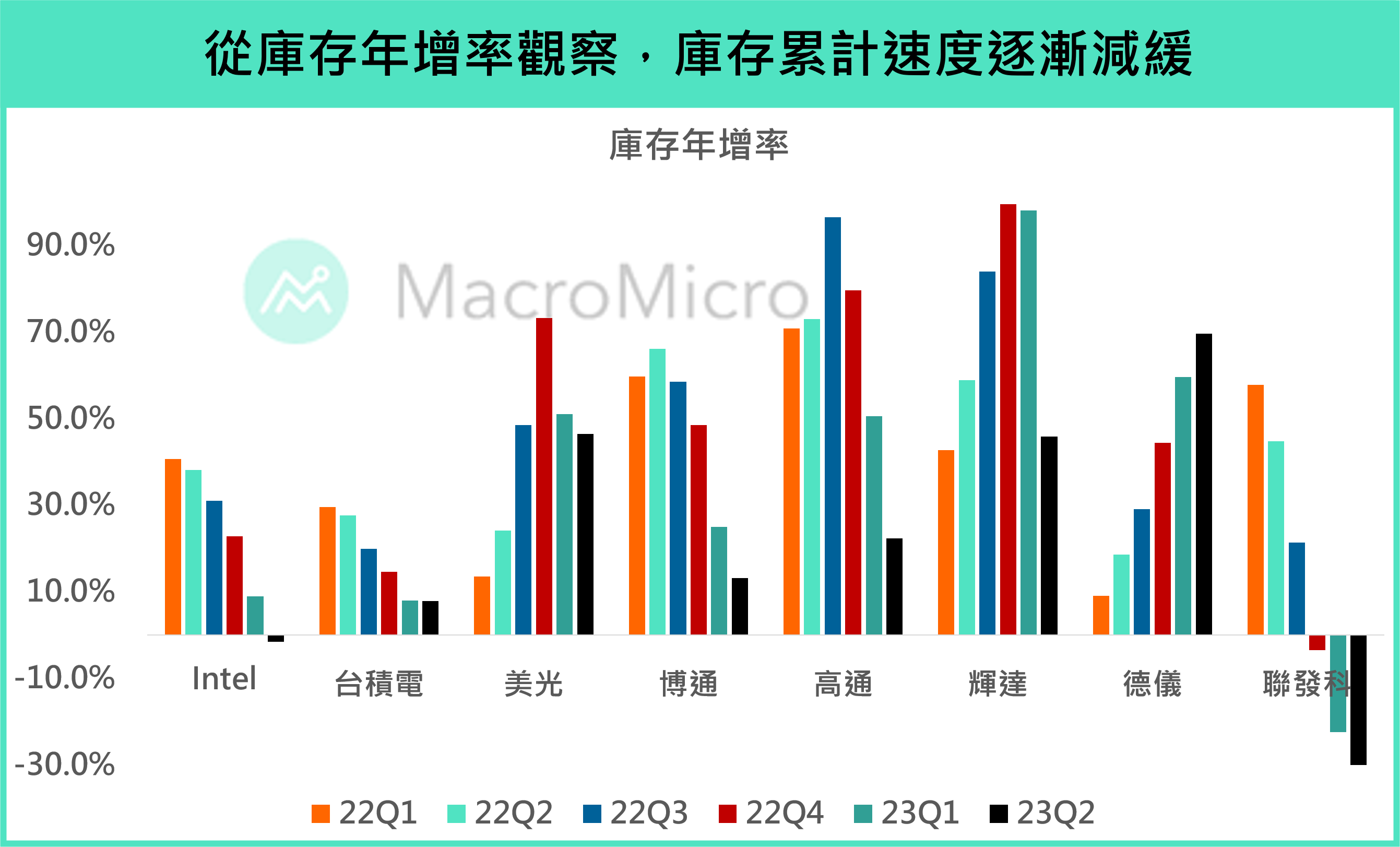

統整各大廠的庫存去化進度:多數大廠的庫存天數同樣維持在高檔,所幸庫存金額的年增率已開始有所趨緩,例如代表手機應用處理器的聯發科在 Q1 已進入明顯負增長,呼應近期 Canalys 發佈的 2023 Q2 智慧型手機出貨量年減幅在淡季下收窄至 -11%(前 -13%),並指出多數供應商的庫存已來到健康的水位。再者,代表記憶體的美光庫存天數改善幅度雖然放緩,但需求端看到消費者更多轉向高階手機,使單位裝置的記憶體含量增長強勁,整個記憶體產業已渡過營運谷底。

▲資料來源:Bloomberg

註:類比 IC 大廠的德儀則因為車用缺料的低基期導致增速仍處於攀升期,汽車供應鏈因疫情期間庫存過低,因此車用相關回補庫存相對不用太過擔憂。

台積電公佈的 2023 Q2 存貨週轉天數上升至 99 天(前 96 天),維持高檔,不過好消息是在嚴格控管庫存的情況下,台積電認為 IC 設計廠的庫存在 Q4 的水準會比 3 個月前預估的更健康且低。

▲資料來源:Bloomberg ,財經M平方整理

註:台積電庫存週轉天數為 M平方自行估計,與台積電法說會公佈 Q2 最新數值(99天)略有差異,但趨勢一致。公式如下:庫存天數(季頻率)=(365 / 4)/ 庫存週轉率。庫存週轉率 = 當季銷貨成本 / 當季與前一季存貨平均。

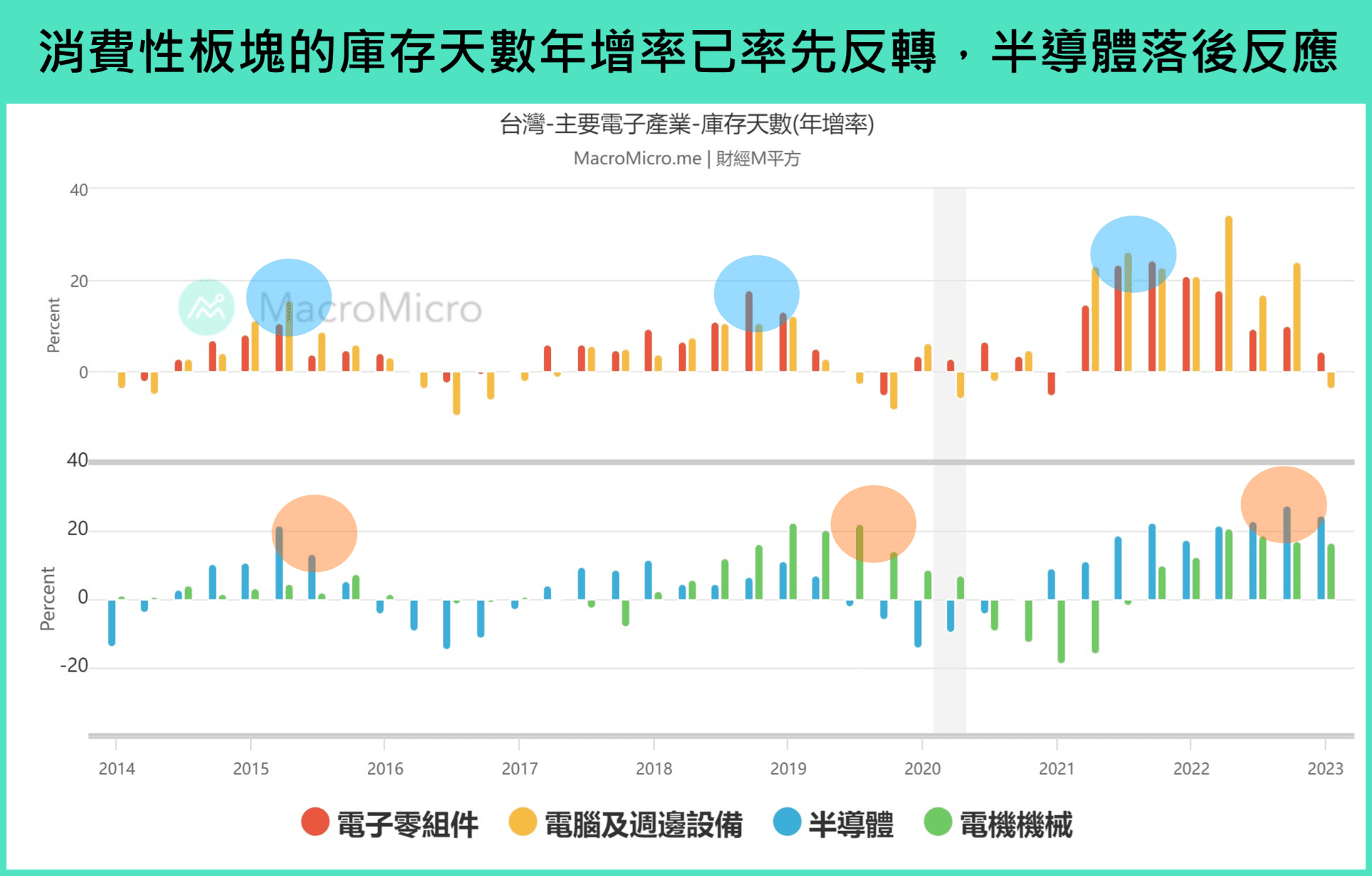

而在眾多產業中,我們特別關注半導體財報的原因在於其處於電子業循環的落後板塊,因此可用於確認製造業下降週期是否已達尾聲。從台灣主要電子業存貨天數觀察,可發現下游的電子零組件及電腦等偏向消費性的板塊,因對景氣變動較為敏感,在過去的兩次製造業循環當中皆率先反轉,而位於上游的半導體及電機機械(反映設備需求)則為相對落後指標。

因此,當半導體庫存天數出現好轉時,通常代表製造業循環最嚴峻時刻已過。如同上段所述,本次庫存從年增率觀察,已出現趨緩跡象,代表製造業循環高機率已到達底部,未來即將好轉。

▲資料來源:財經M平方

整體財報表現逐漸轉趨樂觀

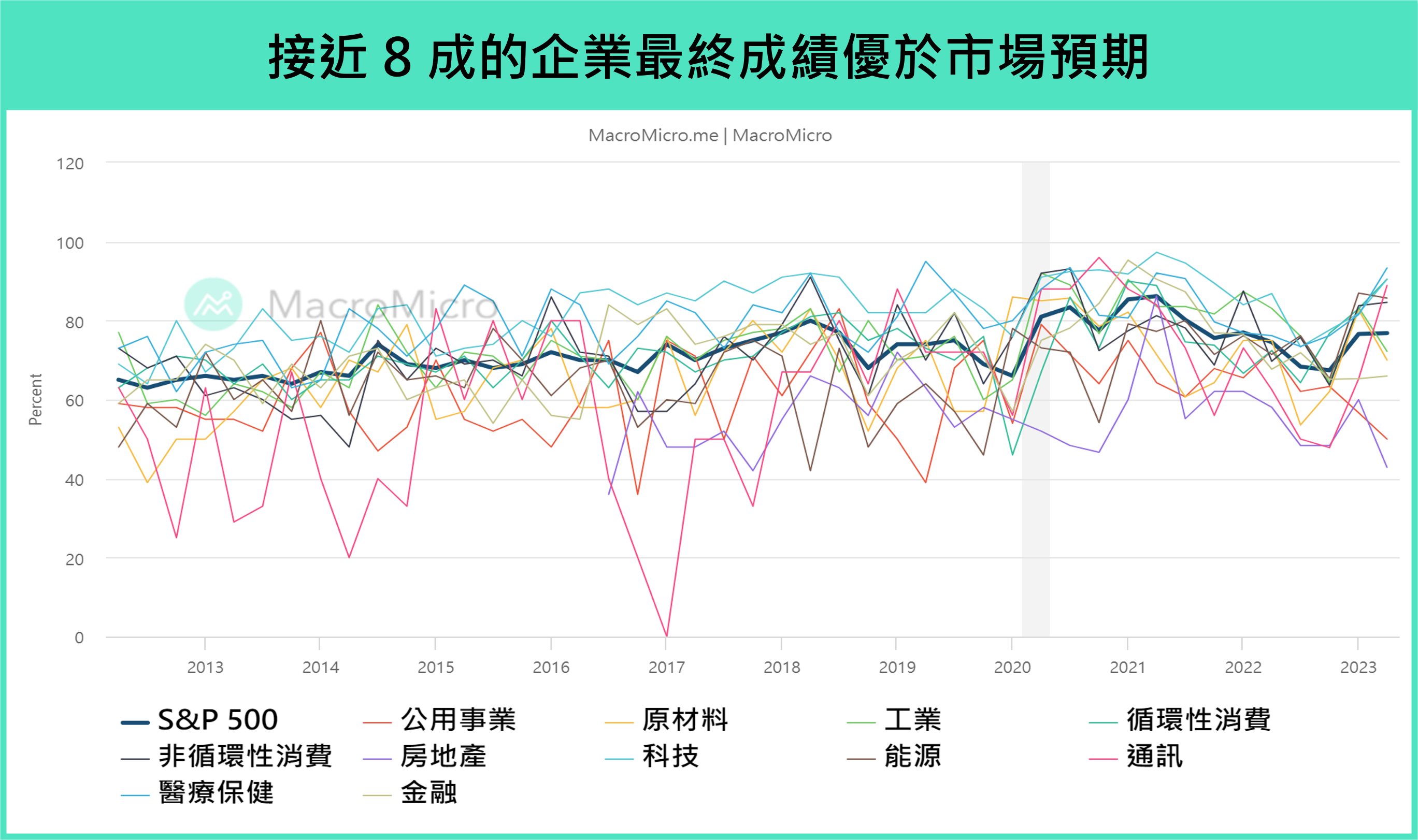

最後將目光轉移到整體財報表現:根據 Factset 統計,截至 8/4,2023 Q2 財報已開出 84%,79% 的企業盈餘最終成績優於市場預期,高於 5 年(77%)及 10 年平均(73%),是自 2021 Q3 以來最佳表現,其中表現最為亮眼的板塊是受惠 AI 應用的資訊科技(92%),總體而言,營收超過預期 1.6%,營餘則超過預期 7.2%,雙雙高於 10 年平均(1.3% / 6.4%)。

▲資料來源:財經M平方

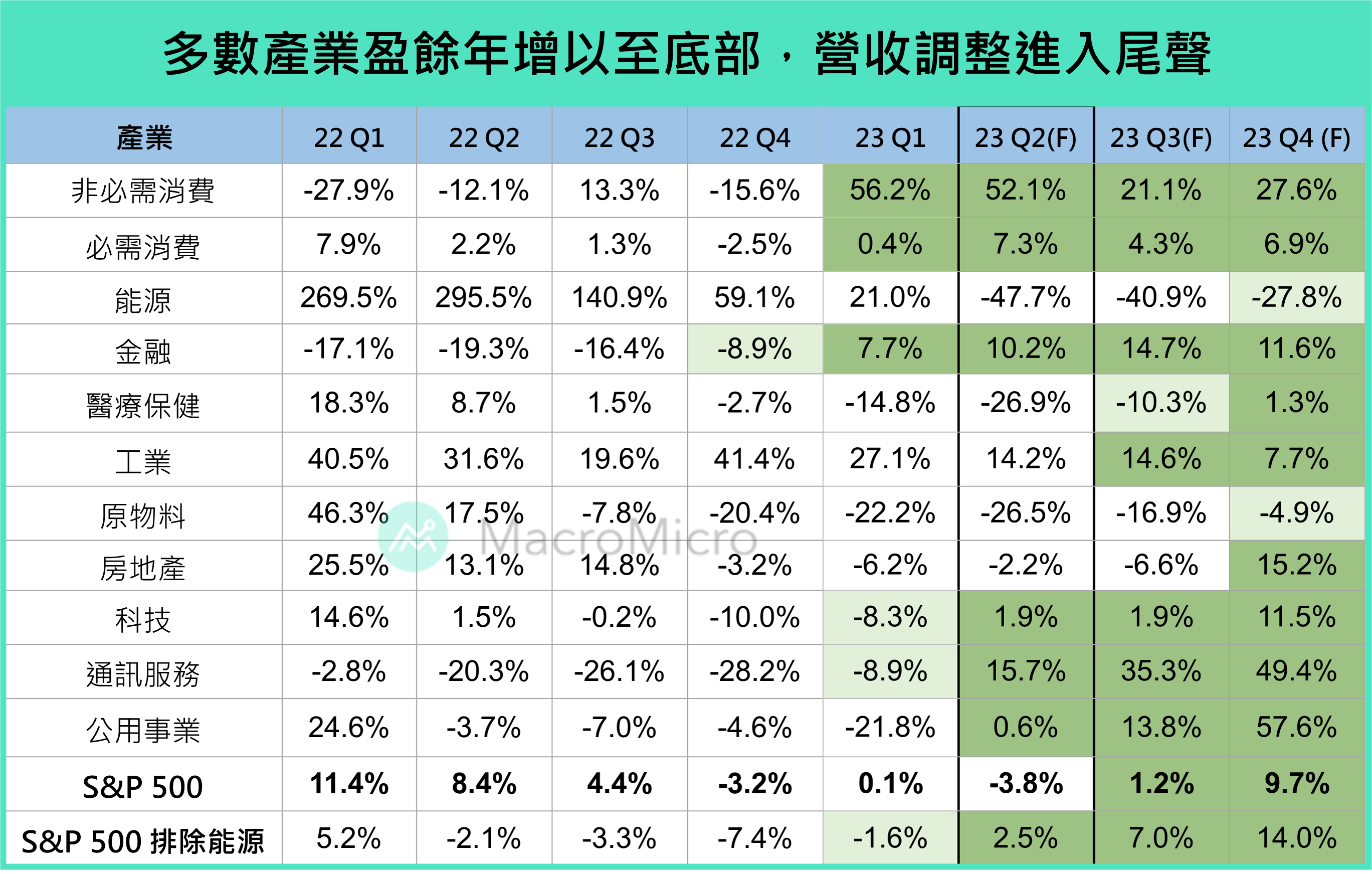

目前 Factset 預估 2023 年 Q1 ~ Q4 EPS 年增分別為 -1.4% / -5.6% / 0.2% / 7.8%,Q2 為 EPS 年增落底時點,下半年年增將由負翻正並持續復甦至 2024 年。從 Refinitiv 的各產業盈餘預估來看, S&P 500 盈餘年增率同樣將在 Q2 以 -3.8% 落底(前 -3.2%),雖然不同產業回溫速度稍有分歧,但多數產業盈餘年增已至底部,並預計在下半年好轉。整體來說,營收調整已進入尾聲,本次財報顯示積極訊號,透露最壞情況已過。

▲資料來源: I/B/E/S data from Refinitiv. 2023 Aug 8. 財經M平方整理

結論

從產業面觀察,台積電下修全年的財測展望,加上半導體大廠庫存普遍維持高檔,顯示此波製造業下行循環庫存消耗速度較慢。不過值得慶幸的是庫存累計速度已出現趨緩,預計半導體最嚴峻狀況落於年中,並將於下半年緩步回穩。整體而言,經過歷時一年半的庫存修正,製造業落底的訊號已逐漸明確。而隨著電子業上中下游循環中的落後指標 –– 半導體—走完去庫存週期,製造業即將迎來回升。

若將焦點放大至整體財報表現,也會發現 EPS 底部已至,經濟對焦逐步完成,下半年經濟復甦可能性正在提升。展望後續,我們認為將以溫和復甦的步調進行修復,下半年庫存影響降低,轉向關注訂單需求的復甦是否具有延續性,使製造業週期得以於下半年結束去庫存階段並且進入主動補庫存的上升段,若順利走向該情境發展,軟著陸有高機率實現。

▲資料來源:財經M平方

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。