最近,我遇到一個特別的案例:一位父親去世,這位父親的家庭中,母子名下並沒有任何銀行帳戶,更不用說房地產,所有財產均登記在父親的名下。這位父親的健康狀況良好,正值青壯年,似乎從未考慮過意外的可能性,卻不幸地在意外中去世。父親過世後,母子倆面臨著巨大的困境,因為他們身上完全沒有任何現金,無法繳納遺產稅,更談不上辦理繼承事宜,甚至連基本的生活開支都成了問題。

我想探討的是:如果事先未預留足夠的財源以繳納遺產稅,應該如何應對?這是一個值得深入思考的問題,尤其是在面對突如其來的變故時,如何妥善處理遺產稅的繳納問題,對於繼承人的未來生活影響深遠。

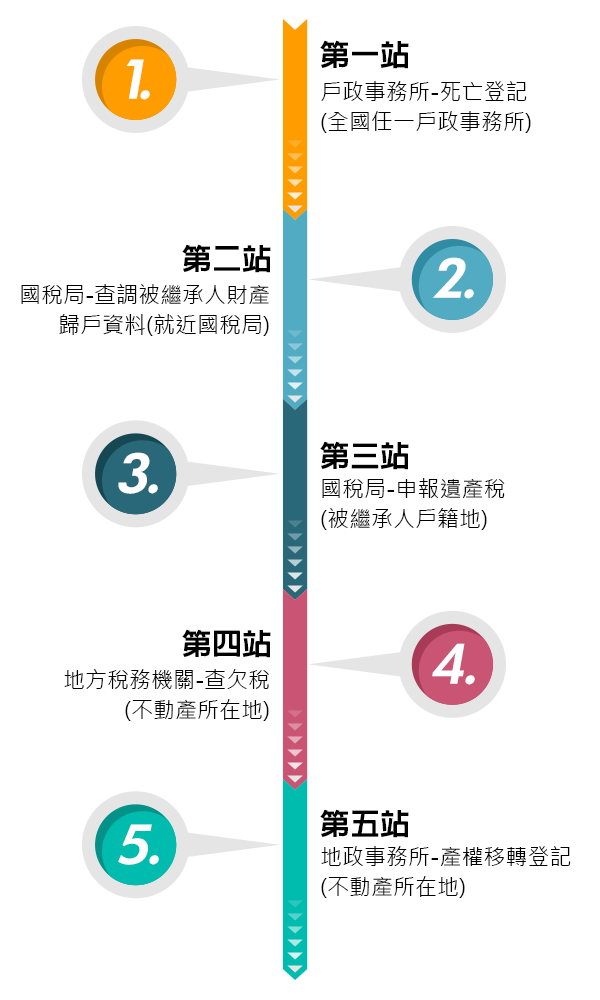

繼承程序中的法律規範與風險管理

▲遺產稅申報流程。圖片來源:新北市政府民政局

遺產稅繳納的特殊規定與應對

《遺產及贈與稅法》第30條

遺產稅及贈與稅納稅義務人,應於稽徵機關送達核定納稅通知書之日起二個月內,繳清應納稅款;必要時,得於限期內申請稽徵機關核准延期二個月。

在面對遺產稅的繳納問題時,許多人可能會感到困惑,特別是當他們尚未能領取遺產時。事實上,遺產稅的繳納並不一定需要依賴於遺產本身。根據相關法律規定,遺產在分割或處分之前,並不屬於繼承人,因此無法以此向國稅局主張先行領取資金以繳納遺產稅。

然而,若納稅人面臨繳納困難,法律上也提供了一些解決方案。根據《遺產及贈與稅法》第30條的規定,納稅人可以在必要時向稽徵機關申請延期繳納遺產稅,最長可延長至兩個月。這一申請需在限期內提出,且是否批准由國稅局根據具體情況進行認定。此外,若遺產稅或贈與稅的應納稅額達三十萬元以上,且納稅人確實面臨現金流困難,則可以申請分期繳納。根據相關規定,納稅人可在納稅期限內向稽徵機關申請,並可分為最多十八期繳納,每期之間的間隔不得超過兩個月。這些措施旨在減輕納稅人的負擔,確保他們能夠在面對遺產稅時,依然能夠妥善處理自己的財務狀況。

遺產稅處理中的關鍵:國稅局的認定與協助策略

在處理遺產稅的過程中,國稅局的審核及其認定的必要性是關鍵因素。多數情況下,只要繼承人能夠證明其面臨實際困難,並且國稅局核查後確認其情況屬實,則國稅局通常會允許透過切結或其他方式協助解決遺產稅的問題。

例如,我的一位客戶在申報遺產稅時,雖然面臨一定的困難,但由於遺產稅金額不高,加上申報過程需要時間進行審核,最終我們以切結的方式獲得了國稅局的同意,使得母子能夠動用銀行帳戶中的資金。至於房地產部分,則可待遺產稅繳清後再進行處理。對國稅局而言,只要有擔保品的情況下,解決納稅人的問題也是其重要的績效指標之一。

| 重點 | 內容 |

|---|---|

| 關鍵因素 | 國稅局的審核及認定的必要性 |

| 繼承人困難證明 | 繼承人需證明面臨實際困難,國稅局核查確認後可獲得協助 |

| 協助方式 | 透過切結或其他方式解決遺產稅問題 |

| 案例說明 | 客戶申報遺產稅時遇困難,金額不高,最終獲得國稅局同意動用銀行資金 |

| 房地產處理 | 等待遺產稅繳清後再進行處理 |

| 國稅局考量 | 有擔保品的情況下,解決納稅人問題為重要績效指標 |

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。